Oversigt over markedet for antipsykotiske lægemidler:

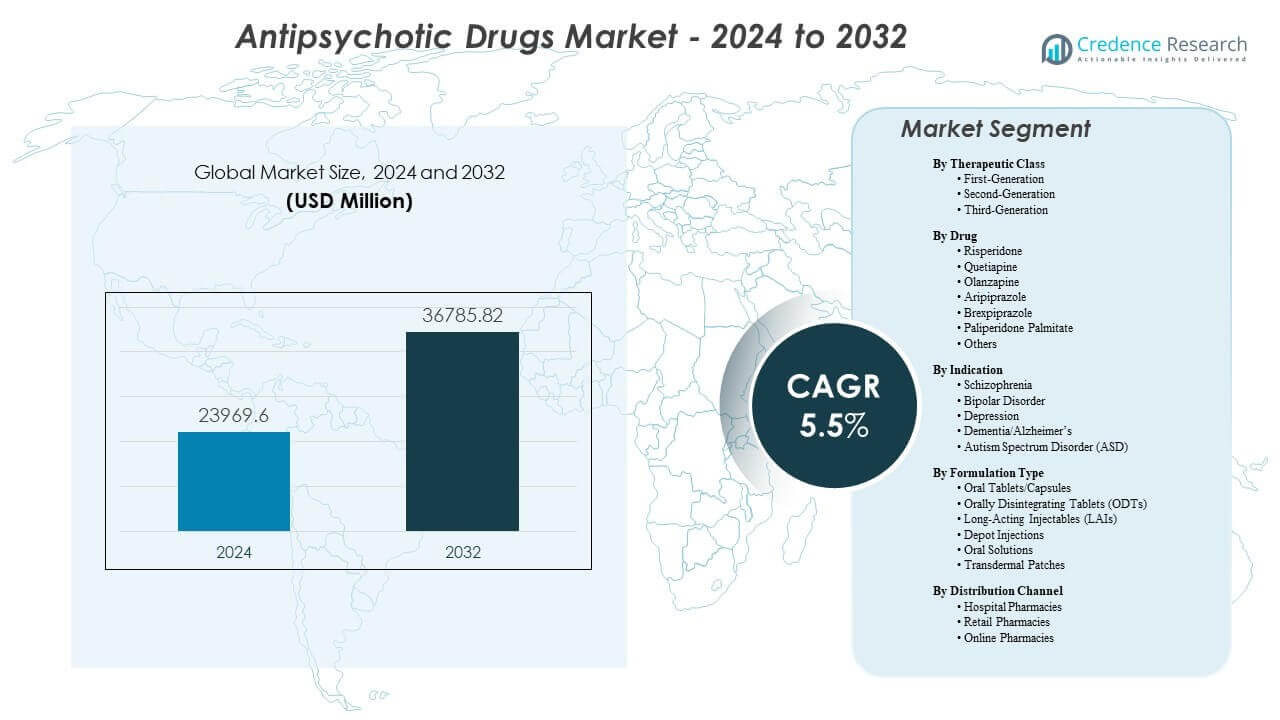

Markedet for antipsykotiske lægemidler forventes at vokse fra USD 23.969,6 millioner i 2024 til anslået USD 36.785,82 millioner i 2032, med en årlig vækstrate (CAGR) på 5,5% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Antipsykotiske Lægemidler 2024 |

USD 23.969,6 millioner |

| Markedet for Antipsykotiske Lægemidler, CAGR |

5,5% |

| Markedets Størrelse for Antipsykotiske Lægemidler 2032 |

USD 36.785,82 millioner |

Væksten drives af bredere anvendelse af anden- og tredje-generations antipsykotika, der tilbyder forbedret sikkerhed og bedre funktionelle resultater. Langtidsvirkende injektioner fortsætter med at vinde frem på grund af deres evne til at reducere risikoen for tilbagefald og opretholde konsistent symptomkontrol. Innovation inden for muskarin-baserede, dopamin-sparende og multi-receptor terapier styrker yderligere de kliniske valgmuligheder. Øget bevidsthed om mental sundhed, forbedret diagnostisk rækkevidde og udvidet behandlingsadgang understøtter højere receptfrekvenser på tværs af ambulante og indlagte indstillinger.

Nordamerika forbliver den førende region på grund af stærk sundhedsinfrastruktur, høj behandlingsoptagelse og tidlig tilgængelighed af avancerede formuleringer. Europa opretholder en betydelig andel med strukturerede psykiatriske behandlingsveje og bred klinikeraccept af nye terapier. Asien-Stillehavsområdet fremstår som den hurtigst voksende region, understøttet af ekspanderende mentale sundhedsprogrammer og forbedret adgang til specialiseret pleje i lande med store patientpopulationer. Latinamerika og Mellemøsten & Afrika viser stabil fremgang, da bevidstheden øges og behandlingsressourcerne udvides på tværs af udviklingsmarkeder.

Indsigt i markedet for antipsykotiske lægemidler:

- Markedet for antipsykotiske lægemidler forventes at vokse fra 23.969,6 millioner USD i 2024 til 36.785,82 millioner USD i 2032, med en årlig vækstrate (CAGR) på 5,5%.

- Efterspørgslen stiger på grund af bredere brug af anden- og tredjegenerations antipsykotika, stærkere diagnoserater og bredere anvendelse af langtidsvirkende injektioner.

- Væksten står over for begrænsninger på grund af sikkerhedsproblemer, høje afbrydelsesrater og begrænset adgang til specialister i underbetjente regioner.

- Nordamerika fører markedet på grund af stærk infrastruktur og tidlig adoption af avancerede terapier.

- Asien-Stillehavsområdet vokser hurtigt, da udvidede mentale sundhedsprogrammer, stigende bevidsthed og bedre adgang til psykiatrisk pleje øger behandlingsoptagelsen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for antipsykotiske lægemidler

Stigende terapeutisk efterspørgsel drevet af højere diagnoserater og udvidet adgang til psykiatrisk pleje

Markedet for antipsykotiske lægemidler drager fordel af bredere screeningsprogrammer, der opdager mentale sundhedsforstyrrelser tidligere. Sundhedsudbydere anvender bedre diagnostiske værktøjer, der understøtter rettidig intervention. Behandlingsplaner inkluderer anden- og tredjegenerationsmidler, der forbedrer stabiliteten for patienter med alvorlige psykiatriske tilstande. Mange regioner øger investeringerne i mentale sundhedstjenester, der forbedrer adgangen til medicin. Nye retningslinjer fremmer evidensbaserede terapier, der styrker lægernes tillid. Digital sundhedsstøtte opmuntrer til behandlingsadhærens for kronisk mental sygdom. Produktudviklingslinjer skrider frem mod sikrere mekanismer, der reducerer almindelige bivirkninger. Markedspenetrationen vokser støt på tværs af by- og semi-urbane centre.

Voksende skift mod langtidsvirkende injektioner og patientcentrerede behandlingsmodeller

Langtidsvirkende injektioner opnår højere adoption på grund af lavere risiko for tilbagefald og kontrolleret dosering. Disse lægemidler forbedrer adhærens for personer, der har svært ved daglige orale terapier. Ordinerende læger lægger vægt på forudsigelige doseringsplaner, der skaber bedre kliniske resultater. Skiftet understøtter markedet for antipsykotiske lægemidler ved at reducere indlæggelsesrater. Flere virksomheder investerer i platforme med forlænget frigivelse, der understøtter multidoseplaner. Regulerende organer godkender disse formuleringer på grund af stærke sikkerhedsdata. Sundhedssystemer fremmer dem for at reducere langsigtede plejeomkostninger. Efterspørgslen stiger i samfundsklinikker, der sigter mod at stabilisere højrisikopatienter.

- For eksempel modtog Teva Pharmaceuticals og MedinCell FDA-godkendelse for Uzedy, en subkutan langtidsvirkende injektion ved hjælp af SteadyTeq-teknologi, der opnår terapeutiske plasmakoncentrationer inden for 6 til 24 timer efter en enkelt dosis og opretholder dem i op til 2 måneder.

Udvidet innovation inden for multi-receptor og nye mekanismeterapier

Forskningsgrupper udvikler terapier, der målretter dopamin-, serotonin- og glutamatveje for forbedret symptomkontrol. Disse terapier søger at reducere bevægelsesrelaterede bivirkninger, der er almindelige i ældre midler. Tidlige kliniske programmer tester receptor-selektive designs, der forbedrer patienttolerance. Lægemiddeludviklere udforsker præcisionsbaseret dosering understøttet af biomarkørindsigter. Bredere innovation styrker tilliden blandt klinikere, der behandler komplekse psykiatriske profiler. Nye aktører udvider det terapeutiske mix med alternative leveringsmetoder. Farmaceutiske virksomheder sikrer partnerskaber, der fremskynder udviklingscyklusser. Disse bestræbelser guider vedvarende interesse på tværs af flere plejeindstillinger.

- For eksempel var Karuna Therapeutics (opkøbt af Bristol-Myers Squibb) pionerer inden for M1/M4 muskarin agonisten KarXT, som opnåede en reduktion på 11,6 point i PANSS total score i EMERGENT-2 forsøget uden at forårsage den vægtøgning eller de ekstrapyramidale symptomer, der typisk er forbundet med D2 dopamin receptor antagonister.

Stigende investering i mental sundhedsinfrastruktur og offentlige oplysningsprogrammer

Regeringer øger budgetterne for mental sundhed, der støtter adgang til medicin. Offentlige kampagner hjælper med at reducere stigma omkring psykiatrisk behandling. Flere individer søger rettidig evaluering efter større eksponering for mental sundhedsuddannelse. Hospitaler integrerer specialiserede psykiatriske enheder, der forbedrer kontinuiteten i plejen. Dette skift øger anvendelsen af nye behandlingsmuligheder inden for markedet for antipsykotiske lægemidler. Sundhedsforsikringsselskaber udvider refusionen for avancerede formuleringer. Udvidelse af arbejdsstyrken understøtter klinisk overvågning og bedre patientengagement. Adopteringen vokser på grund af konsekvent eksponering for samfundsbaserede programmer.

Trends inden for markedet for antipsykotiske lægemidler

Vækst i digital terapeutisk integration og teknologisk understøttede psykiatriske værktøjer

Teknologiplatforme integreres med behandlingsplaner for at forbedre sygdomsovervågning. Mange digitale værktøjer sporer symptomer, der påvirker medicinjusteringer. AI-drevne indsigter guider klinikere mod mere personlige lægemiddelstrategier. Disse værktøjer muliggør bedre forudsigelse af tilbagefaldsmønstre. Markedet for antipsykotiske lægemidler får stærkere støtte fra sammenkoblede sundhedsmodeller. Elektroniske overholdelsessystemer registrerer doseringsadfærd i realtid. Bærbare sensorer hjælper med at evaluere subtile adfærdsændringer. Bredere adoption forbedrer samarbejdet mellem psykiatere og omsorgspersoner.

- For eksempel udviklede Otsuka Pharmaceutical Abilify MyCite, det første FDA-godkendte digitale medicinsystem, der anvender en spiselig sensor til at registrere en nøjagtighed på 97 % i sporing af daglige indtagsdata, der sendes direkte til en mobilapplikation til lægeanmeldelse.

Fremkomsten af nye kombinationsmetoder for forbedret klinisk stabilitet

Kombinationsstrategier opstår for at målrette forskellige symptomklynger på tværs af psykiatriske lidelser. Klinikere anvender disse kombinationer for at forbedre langsigtet patientstabilitet. Mere forskning udforsker parringen af antipsykotika med stemningsstabilisatorer eller antidepressiva. Udviklere undersøger synergistiske effekter, der forbedrer funktionel genopretning. Højrisikopatienter får større fordel af strukturerede multi-lægemiddelregimer. Skiftet påvirker efterspørgsmønstre på markedet for antipsykotiske lægemidler. Sikkerhedsovervågning understøtter bredere accept af komplekse behandlingsblandinger. Reelle data styrker evidensen for kombinationsmodeller.

Øget fokus på metabolisk sikkerhed og forbedrede tolerabilitetsprofiler

Farmaceutiske grupper forfiner lægemiddeldesign, der reducerer metaboliske risici. Stærkere bevidsthed omkring vægtøgning og glukoseubalance driver dette skift. Kliniske retningslinjer prioriterer produkter med forbedrede bivirkningsprofiler. Sundhedsudbydere foretrækker terapier, der reducerer afbrydelsesrater. Markedet for antipsykotiske lægemidler tilpasser sig disse forventninger med sikrere pipelines. Producenter fremhæver kardiometaboliske præstationsmål under udvikling. Klinikere anvender tættere metabolisk screening på tværs af behandlingscyklusser. Patienter får tillid til sikrere langsigtede regimer.

- For eksempel udviklede Alkermes Lybalvi, en kombination af olanzapin og samidorfan, som opnåede en 50% reduktion i risikoen for at tage 10% eller mere af den oprindelige kropsvægt på over 24 uger sammenlignet med patienter, der tog olanzapin monoterapi.

Større Udbredelse af Samfundsbaseret Pleje og Decentraliseret Behandlingslevering

Netværk for samfundspleje håndterer en voksende andel af kroniske psykiatriske tilfælde. Disse rammer øger kontinuiteten i medicinering for underforsynede befolkninger. Psykiatere koordinerer pleje med lokale sundhedsteams for at udvide adgangen. Denne model styrker ambulante behandlingsveje. Markedet for antipsykotiske lægemidler tilpasser sig dette skift gennem fleksible doseringsformer. Tværfaglige teams vedtager strukturerede medicingennemgangsprogrammer. Bedre plejekoordination hjælper med at reducere hyppigheden af tilbagefald. Behandlingsdistributionen udvides til fjerntliggende og semi-urbane områder.

Analyse af Udfordringer på Markedet for Antipsykotiske Lægemidler

Komplekse Bivirkningsprofiler og Sikkerhedsproblemer på Tværs af Forskellige Patientpopulationer

Mange lægemidler har metaboliske, neurologiske og kardiovaskulære risici, der kræver omhyggelig overvågning. Klinikere justerer ofte doser for at balancere effektivitet med tolerabilitet. Patienter kan afbryde behandlingen på grund af vedvarende bivirkninger. Dette mønster påvirker de langsigtede resultater inden for markedet for antipsykotiske lægemidler. Udbydere har brug for omfattende støtteredskaber til at identificere patient-specifikke risici. Kompleks symptomvariation komplicerer behandlingsvalg. Regulerende tilsyn øges på grund af sikkerhedsproblemer. Det lægger pres på virksomhederne for at forfine kliniske datakrav.

Barrierer i Behandlingsadhærens, Begrænset Specialistadgang og Ujævn Global Infrastruktur

Patienter opretholder ofte ikke konsekvent medicinbrug på grund af stigma eller dårlig indsigt i sygdomsprogression. Specialistmangel begrænser adgangen til avanceret behandling i landdistrikter. Sundhedsnetværk varierer meget i psykiatrisk parathed. Disse problemer forsinker stabil adoption af innovative lægemuligheder inden for markedet for antipsykotiske lægemidler. Fragmenterede refusionspolitikker begrænser adgangen til premiumterapier. Udbydere står over for forhindringer i at opretholde kontinuerlig patientengagement. Diagnostiske forskelle skaber forsinkelser i at starte passende behandling. Infrastrukturhuller forlænger uopfyldte terapeutiske behov.

Muligheder på Markedet for Antipsykotiske Lægemidler

Fremskridt i Personlig Psykiatri, Innovative Lægemiddelplatforme og Præcisionsfokuserede Terapier

Præcisionspsykiatri vinder frem på grund af forbedret biomarkørforskning. Lægemiddeludviklere studerer responsmønstre for at reducere forsøg-og-fejl-ordineringsmetoder. Personlige doseringsværktøjer skaber stærkere appel for avancerede formuleringer. Disse tendenser understøtter nye vækstmuligheder for markedet for antipsykotiske lægemidler. Virksomheder tester genetisk drevne behandlingsmodeller, der forbedrer forudsigeligheden. Større adgang til kliniske data forfiner terapeutisk beslutningstagning. Målrettede terapier hjælper med at imødekomme resistente patientsegmenter. Nye platforme opmuntrer til vedvarende investeringer fra globale producenter.

Udvidelse af langtidsvirkende formuleringer, programmer på lokalsamfundsniveau og optagelse på nye markeder

Mange regioner støtter bredere anvendelse af injektioner, der reducerer risikoen for tilbagefald. Disse produkter tilbyder konsekvent symptomkontrol for sårbare befolkningsgrupper. Udvidelse i sundhedsnetværk i lokalsamfundet øger distributionsskalaen. Optagelsen stiger i udviklingslande med voksende budgetter for mental sundhed. Markedet for antipsykotiske lægemidler får momentum fra strukturerede oplysningskampagner. Forbedret forsikringsdækning opmuntrer til afprøvning af avancerede terapier. Fjernplejemodeller bringer psykiatrisk behandling tættere på underforsynede grupper. Stærkere global opmærksomhed på mental sundhed skaber langsigtede muligheder.

Analyse af segmentering af markedet for antipsykotiske lægemidler:

Efter terapeutisk klasse

Markedet for antipsykotiske lægemidler afspejler stærk efterspørgsel efter anden generations lægemidler på grund af deres balancerede effektivitet og sikrere profiler. Første generations produkter har en mindre andel, fordi mange udbydere foretrækker alternativer med færre bevægelsesrelaterede bivirkninger. Tredje generations muligheder får momentum gennem forbedret tolerabilitet og receptorselektiv aktivitet. Mange klinikere ændrer deres ordinationsmønstre mod midler, der understøtter langsigtet stabilitet og reducerer tilbagefaldsfrekvensen. Det oplever fortsat forandring, da nye terapier introducerer bredere receptor dækning og bedre overholdelsesresultater på tværs af behandlingsplaner.

- For eksempel repræsenterer Bristol-Myers Squibbs nyligt godkendte KarXT (Cobenfy) et teknologisk skift som den første muskarinagonist, der viser en 9,6-point større reduktion i Positive and Negative Syndrome Scale (PANSS) score sammenlignet med placebo i kliniske forsøg.

Efter lægemiddel

Risperidon, olanzapin og quetiapin er fortsat meget anvendte på grund af stærk klinisk fortrolighed og brede indikationer. Aripiprazol og brexpiprazol vinder indpas gennem forbedrede sikkerhedsmål og fleksibel dosering. Paliperidonpalmitat fører det langtidsvirkende injektionsområde med udvidede doseringsintervaller, der understøtter overholdelse. Andre nye produkter udvider mulighederne for resistente tilfælde og komplekse psykiatriske profiler. Markedet for antipsykotiske lægemidler drager fordel af denne blanding, fordi udbydere prioriterer pålidelig symptomkontrol og lavere risiko for afbrydelse.

Efter indikation

Skizofreni repræsenterer det største behandlingssegment på grund af høj afhængighed af medicin til langsigtet håndtering. Bipolar lidelse udgør en stor andel med stærke ordinationsrater for humørstabilisering. Brug relateret til depression vokser i specifikke undergrupper, der har brug for supplerende terapi. Demensrelaterede symptomer kræver forsigtig brug, men opretholder stabil efterspørgsel i overvågede omgivelser. Markedet for antipsykotiske lægemidler får yderligere fremdrift i autismerelateret irritabilitet, hvor specifikke lægemidler leverer målbare adfærdsmæssige forbedringer.

- For eksempel styrkede AbbVie’s Vraylar (cariprazin) sin kliniske position efter fase III-forsøg viste betydelig forbedring i depressive symptomer, hvor de aktive behandlingsgrupper opnåede gennemsnitlige reduktioner på cirka 14–16 point på MADRS-skalaen og demonstrerede klar overlegenhed over placebo i supplerende Major Depressive Disorder.

Efter formuleringstype

Orale tabletter dominerer på grund af bekvemmelighed og bred tilgængelighed. Oralt disintegrerende tabletter hjælper patienter med synkebesvær og overholdelsesproblemer. Langtidsvirkende injektioner styrker deres position gennem reduceret risiko for tilbagefald og planlagt dosering. Depotinjektioner understøtter stabile plasmaniveauer i kroniske tilfælde. Orale opløsninger og transdermale plastre opfylder nichebehov inden for markedet for antipsykotiske lægemidler, hvor fleksibel levering foretrækkes.

Efter distributionskanal

Hospitalsapoteker opretholder en stærk andel på grund af behovet for akut psykiatrisk pleje. Detailapoteker understøtter langvarig behandling i samfundet. Onlineapoteker udvider adgangen gennem hjemmelevering og diskret køb, hvilket giver markedet for antipsykotiske lægemidler en bredere rækkevidde.

Segmentering:

Efter terapeutisk klasse

- Første generation

- Anden generation

- Tredje generation

Efter lægemiddel

- Risperidon

- Quetiapin

- Olanzapin

- Aripiprazol

- Brexpiprazol

- Paliperidon Palmitat

- Andre

Efter indikation

- Skizofreni

- Bipolar lidelse

- Depression

- Demens/Alzheimers

- Autismespektrumforstyrrelse (ASD)

Efter formuleringstype

- Orale tabletter/kapsler

- Oralt disintegrerende tabletter (ODT’er)

- Langtidsvirkende injektioner (LAI’er)

- Depotinjektioner

- Orale opløsninger

- Transdermale plastre

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for antipsykotiske lægemidler med stærk adoption af avancerede terapier og bred forsikringsdækning. Regionen drager fordel af velstrukturerede mentale sundhedsprogrammer og høje bevidsthedsniveauer blandt patienter og klinikere. Mange udbydere foretrækker langtidsvirkende formuleringer, der understøtter bedre overholdelsesresultater. Nye produktgodkendelser styrker behandlingsmulighederne for komplekse psykiatriske behov. Det opretholder dominans på grund af dyb penetration af mærkevarer og generiske lægemidler. Markedets vækst fortsætter gennem stabile investeringer i samfundsbaserede mentale sundhedsnetværk.

Europa står for en betydelig del af den globale omsætning med stærk støtte fra nationale sundhedssystemer. Behandlingsretningslinjer fremmer brugen af anden- og tredjegenerationsmidler med forbedret tolerabilitet. Mange lande vedtager standardiserede psykiatriske plejeveje, der understøtter kontinuitet i medicineringen. Efterspørgslen vokser i regioner, der opdaterer mentale sundhedsrammer og udvider digitale støtteværktøjer. Markedet for antipsykotiske lægemidler opnår stabilitet fra høje diagnosefrekvenser og pålidelige refusionsstrukturer. Det styrker sin position, efterhånden som flere lande integrerer specialiserede mentale sundhedstjenester.

Asien og Stillehavsområdet registrerer den hurtigste vækstrate på grund af stigende bevidsthed, udvidet adgang til sundhedspleje og større patientpopulationer. Mange lande øger investeringerne i psykiatrisk infrastruktur og uddannelse af arbejdsstyrken. Generisk tilgængelighed forbedrer overkommeligheden og udvider behandlingsmulighederne. Bycentre leder optagelsen, mens landdistrikter oplever stabil fremgang. Markedet for antipsykotiske lægemidler drager fordel af bredere screeningsprogrammer, der understøtter tidligere diagnose. Det får momentum gennem stigende efterspørgsel efter langtidsvirkende injektioner og sikrere terapeutiske muligheder på tværs af nye økonomier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Lundbeck A/S

- Otsuka Pharmaceutical Co., Ltd.

- Janssen Pharmaceuticals, Inc.

- Eli Lilly and Company

- AbbVie, Inc.

- Teva Pharmaceutical Industries Ltd.

- Reddy’s Laboratories Ltd.

- Sumitomo Pharma Co., Ltd.

- Alkermes plc

- Bristol-Myers Squibb Company

- Pfizer Inc.

- AstraZeneca plc

- Johnson & Johnson

Konkurrenceanalyse:

Markedet for antipsykotiske lægemidler er præget af stærk konkurrence blandt globale farmaceutiske ledere med omfattende psykiatriske porteføljer. Virksomheder investerer i næste generations forbindelser, der forbedrer sikkerhed, tolerabilitet og funktionelle resultater for kroniske mentale sygdomme. Mange firmaer fokuserer på langtidsvirkende injektioner, der forbedrer overholdelse og reducerer risikoen for tilbagefald. Flere mærker sikrer dominerende positioner gennem etableret virkelighedsbaseret evidens og bred klinisk kendskab. Det oplever stigende konkurrenceintensitet, da nye aktører introducerer receptor-selektive terapier til resistente tilstande. Partnerskaber og licensaftaler udvider forskningsporteføljer på tværs af serotonin-, dopamin- og glutamatveje. Generiske producenter styrker priskonkurrencen i modne segmenter. Ledende aktører forbedrer markedsnærvær gennem livscyklusstrategier og målrettede porteføljeudvidelser.

Seneste Udviklinger:

- I februar 2026 modtog Vanda Pharmaceuticals FDA-godkendelse for Bysanti (milsaperidone), et antipsykotikum til akut bipolar I lidelse og skizofreni, med en planlagt lancering i USA i 3. kvartal 2026.

- I oktober 2025 afsluttede AbbVie, Inc. opkøbet af bretisilocin, en fase 2 psykedelisk forbindelse fra Gilgamesh Pharmaceuticals til svær depressiv lidelse med potentielle psykiatriske anvendelser, der udvider deres neurovidenskabelige pipeline.

- I september 2025 annoncerede H. Lundbeck A/S tre nye regionale partnerskaber med Swixx Group, Zuellig Pharma og NewBridge Pharmaceuticals for at håndtere kommercielle aktiviteter på tværs af 27 lande i Europa og internationale operationer, hvilket sikrer fortsat patientadgang til deres antipsykotiske og neuro-medicin.

- I januar 2025 indgik Sumitomo Pharma Co., Ltd. en co-promotionsaftale med Janssen Pharmaceutical K.K. for de langtidsvirkende antipsykotika XEPLION® og XEPLION TRI® i Japan, med promotionsaktiviteter, der starter omkring februar 2025 for at forbedre adgangen til skizofrenibehandling.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Terapeutisk Klasse, Lægemiddel, Indikation, Formuleringstype, Distributionskanal og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Øget efterspørgsel efter sikrere terapier vil styre stærk interesse for næste generations midler med forbedret tolerabilitet.

- Større anvendelse af langtidsvirkende injektioner vil understøtte bedre overholdelse og reducere tilbagefaldsepisoder i kroniske psykiatriske tilfælde.

- Præcisionsbaserede behandlingsmodeller vil udvide sig, efterhånden som biomarkører og digitale værktøjer forfiner terapivalget.

- Stærk investering i CNS-pipelines vil introducere nye receptor-målrettede lægemidler til komplekse symptombilleder.

- Mentale sundhedsprogrammer vil udvide sig på tværs af udviklingsregioner og styrke behandlingsadgangen for underbetjente grupper.

- Digitale overvågningsplatforme vil understøtte personlige dosisjusteringer og styrke klinisk beslutningstagning.

- Markedskonkurrencen vil intensiveres, efterhånden som mærke- og generiske porteføljer udvides på tværs af større terapeutiske klasser.

- Globale oplysningskampagner vil tilskynde til tidligere diagnose og højere behandlingsinitieringsrater.

- Samfundsbaserede psykiatriske tjenester vil drive stabil efterspørgsel efter fleksible formuleringer.

- Udviklende regulatoriske rammer vil fremskynde godkendelser for innovative terapier og udvide klinisk anvendelse.