Markedsoversigt

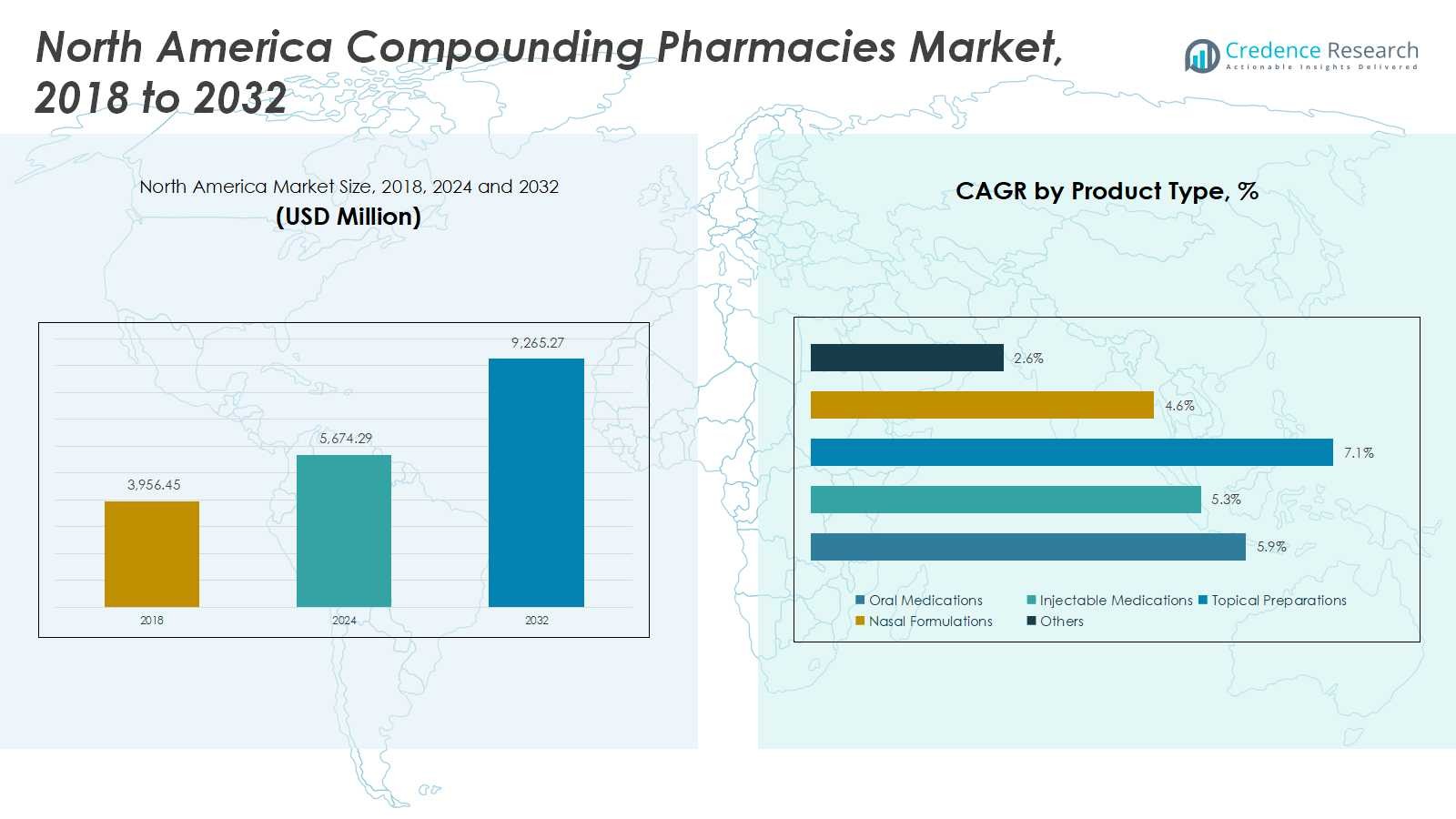

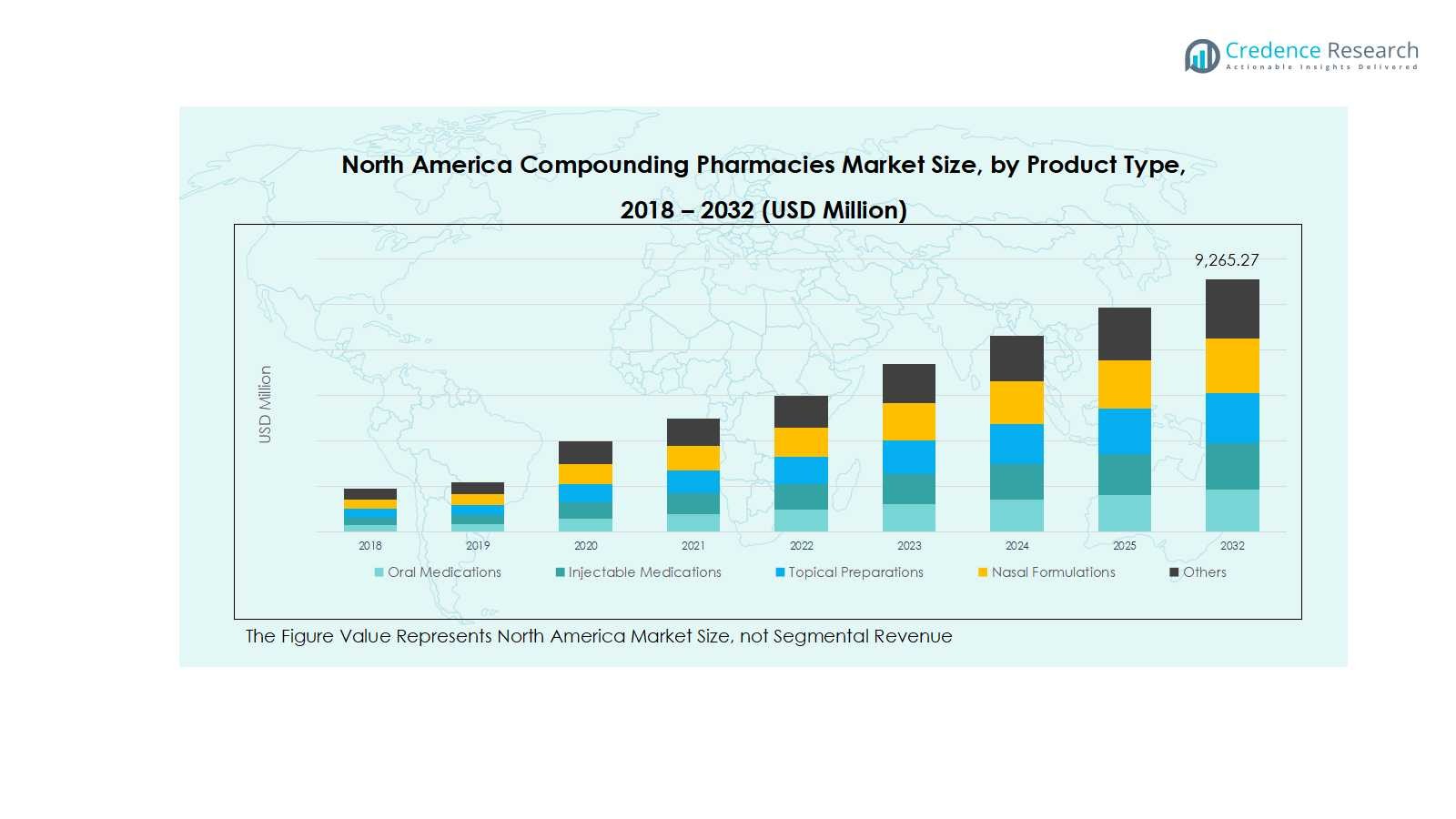

Markedet for komponeringsapoteker i Nordamerika blev værdiansat til 3.956,45 millioner USD i 2018 og steg til 5.674,29 millioner USD i 2024. Det forventes at nå 9.265,27 millioner USD i 2032, med en CAGR på 5,89% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for komponeringsapoteker i Nordamerika 2024 |

5.674,29 millioner USD |

| Markedet for komponeringsapoteker i Nordamerika, CAGR |

5,89% |

| Markedets størrelse for komponeringsapoteker i Nordamerika 2032 |

9.265,27 millioner USD |

Den konkurrenceprægede landskab for markedet for komponeringsapoteker i Nordamerika formes af nøgleaktører som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC og Medisca Inc. Disse virksomheder fokuserer på at udvide deres produktporteføljer, forbedre kvalitetskontrol og anvende avancerede komponerings-teknologier for at imødekomme den stigende efterspørgsel efter personlig medicin. Strategiske partnerskaber, opkøb og overholdelse af regler forbliver centrale for deres vækststrategier. Regionalt dominerer USA markedet og står for cirka 72% af den samlede andel i 2024, drevet af dets avancerede sundhedsinfrastruktur, stærke tilstedeværelse af specialiserede komponeringsfaciliteter og højere forbrugerbevidsthed om skræddersyede farmaceutiske løsninger. Canada følger, understøttet af en voksende base af uafhængige komponeringsapoteker og stigende efterspørgsel efter skræddersyede behandlinger. Overordnet set afhænger konkurrencemæssig differentiering af innovation, kvalitetssikring og overholdelse af udviklende sikkerhedsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for komponeringsapoteker i Nordamerika blev værdiansat til 5.674,29 millioner USD i 2024 og forventes at nå 9.265,27 millioner USD i 2032, med en vækst på en CAGR på 5,89% i prognoseperioden.

- Stigende efterspørgsel efter personlig medicin, stigende forekomst af kroniske sygdomme og udvidelse af hospitals- og institutionsoutsourcing er de vigtigste drivkræfter, der fremmer markedet for komponeringsapoteker i Nordamerika.

- Vigtige tendenser omfatter teknologiske fremskridt inden for automatiserede komponeringssystemer, digital receptintegration og øget fokus på pædiatriske og veterinære formuleringer for at imødekomme specialiserede patientbehov.

- Markedet er moderat konsolideret med førende aktører som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC og Medisca Inc., der konkurrerer gennem produktinnovation, overholdelse af regler og strategiske partnerskaber.

- Regionalt fører USA med en andel på 72%, efterfulgt af Canada med 18% og Mexico med 10%, mens orale medicin dominerer produkttypen med over 35% markedsandel, hvilket fremhæver stærk efterspørgsel efter skræddersyede formuleringer.

Markedssegmenteringsanalyse:

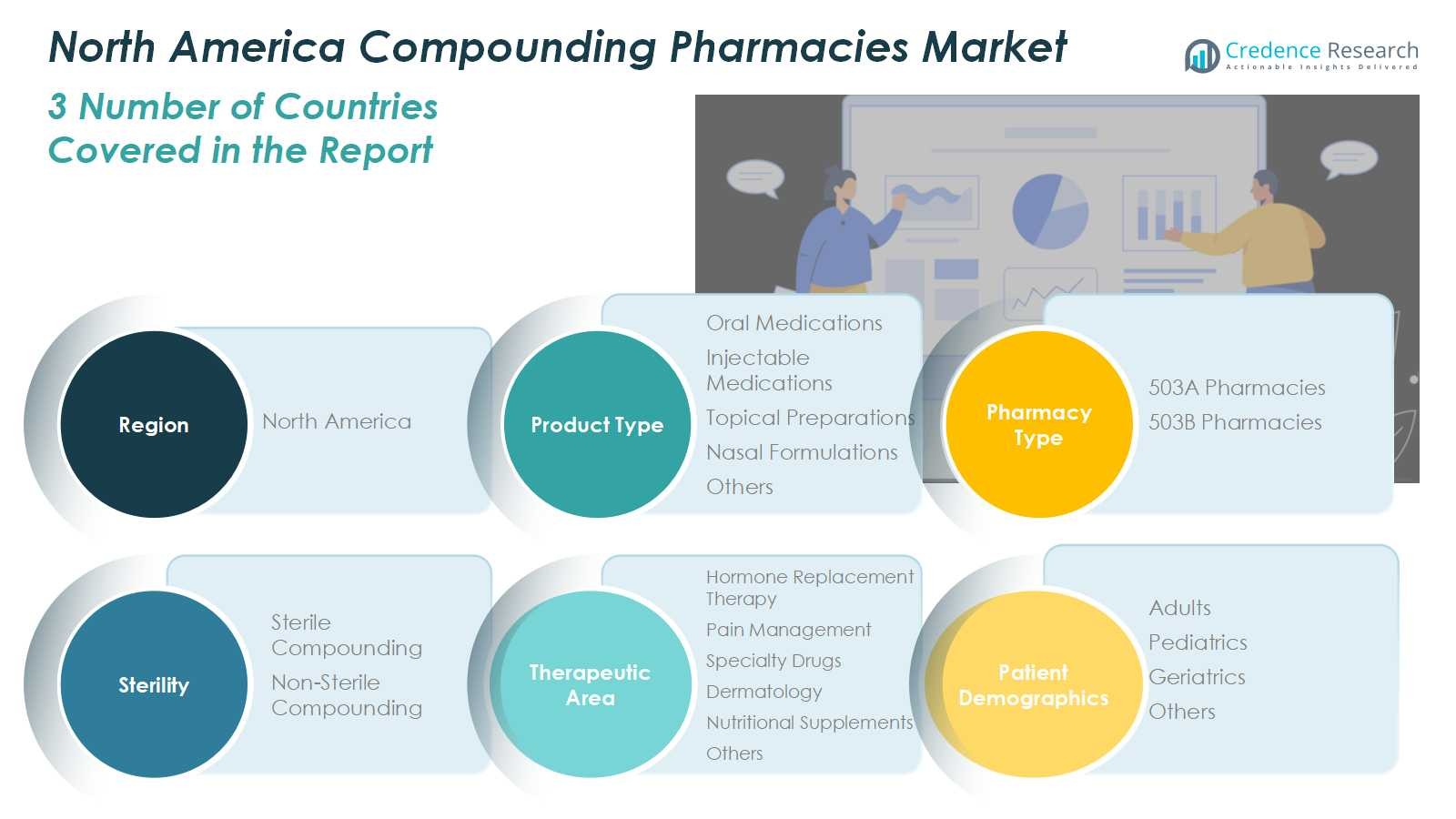

Efter produkttype:

I Nordamerika-markedet for apoteker, der fremstiller lægemidler, havde orale medicin den dominerende andel på over 35% i 2024, drevet af den høje efterspørgsel efter skræddersyede kapsler, tabletter og suspensioner tilpasset patient-specifikke doseringskrav. Segmentet drager fordel af øgede recepter til kroniske tilstande og pædiatriske behandlinger, der kræver præcise formuleringer. Injicerbare medicin fulgte tæt, drevet af stigende efterspørgsel fra hospitaler og specialklinikker efter sterile præparater. Samtidig vinder topiske og nasale formuleringer frem inden for dermatologi og respiratorisk pleje, understøttet af den voksende præference for lokaliserede og hurtigere virkende terapier.

- For eksempel fulgte injicerbare medicin tæt, med Baxter International, der lancerede 10 nye injicerbare farmaceutiske produkter i USA alene i 2024, hvilket strømliner medicinforberedelse og forbedrer patientsikkerheden inden for kritisk pleje og onkologi.

Efter Apotekstype:

503A apoteker-segmentet tegnede sig for en større markedsandel på næsten 60% i 2024, tilskrevet deres udbredte tilstedeværelse og evne til at imødekomme patient-specifikke recepter fra individuelle sundhedsudbydere. Disse apoteker tjener forskellige terapeutiske behov og sikrer fleksibilitet i fremstilling af skræddersyede behandlinger. På den anden side udvider 503B outsourcing-faciliteter sig hurtigt, understøttet af den voksende institutionelle efterspørgsel efter klar-til-brug sterile lægemidler og overholdelse af FDA-kvalitetsstandarder. Stigningen i outsourcing-tendenser blandt hospitaler og klinikker forventes at styrke 503B-segmentets vækstmomentum i prognoseperioden.

- For eksempel har Belmar Pharma Solutions’ 503A-facilitet leveret individuelle formuleringer tilpasset patienters allergier, doser og terapeutiske behov siden 1985, hvilket demonstrerer fleksibilitet i fremstilling af skræddersyede behandlinger.

Efter Sterilitet:

Inden for sterilitet-segmentet dominerede ikke-steril fremstilling markedet med en andel på over 55% i 2024, primært på grund af den brede anvendelse af cremer, orale suspensioner og topiske salver inden for dermatologi og hormonbehandlinger. Disse produkter kræver enklere forberedelsesprocesser og har lavere regulatoriske kompleksiteter sammenlignet med sterile formuleringer. Dog forventes det sterile fremstillingssegment at opleve betydelig vækst, drevet af stigende hospitalsbehov for injicerbare medicin, oftalmiske løsninger og infusionsterapier, der kræver strenge aseptiske forhold og avancerede kvalitetskontrolpraksisser.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Personlig Medicin

Den voksende vægt på personlige behandlingsmetoder er en vigtig drivkraft på markedet for apoteker, der fremstiller lægemidler i Nordamerika. Patienter søger i stigende grad skræddersyede formuleringer, der adresserer allergier, doseringsjusteringer og alternative leveringsformer, der ikke er tilgængelige i kommercielle lægemidler. Denne tendens er særlig stærk inden for pædiatri, geriatrik og hormonudskiftningsterapi, hvor individuel dosering er essentiel. Apoteker, der tilbyder skræddersyede fremstillingsløsninger, opnår en konkurrencefordel, da læger og patienter prioriterer præcisionsmedicin for at forbedre terapeutiske resultater og minimere bivirkninger.

- For eksempel tilbyder Walgreen Co. skræddersyede hormonbehandlingsmedicin til patienter, der kræver specifikke doser og formuleringer, der adresserer individuelle hormonubalancer, som standardmedicin ikke altid kan opfylde.

Udvidende Geriatrisk og Kronisk Sygdomspopulation

Den stigende udbredelse af kroniske sygdomme og den aldrende befolkning øger betydeligt efterspørgslen efter sammensatte lægemidler. Ældre voksne har ofte brug for specialiserede doseringer og kombinationer for at håndtere komplekse helbredstilstande såsom diabetes, hjerte-kar-sygdomme og gigt. Apoteker, der fremstiller sammensatte lægemidler, imødekommer dette behov ved at formulere doseringsformer, der er lettere at administrere, såsom transdermale cremer eller flydende suspensioner. Den stigende afhængighed af personlig pleje i langsigtede behandlingsplaner fortsætter med at positionere apoteker, der fremstiller sammensatte lægemidler, som et kritisk led i håndteringen af kroniske sygdomme i hele Nordamerika.

- For eksempel tilpasser Preston’s Pharmacy hormonbehandling til ældre patienter ved at tilbyde skræddersyede doseringer og formuleringer for at imødegå hormonelle ubalancer og forbedre medicinadhærens

Voksende efterspørgsel fra institutioner og hospitaler

Hospitaler og sundhedsinstitutioner outsourcer i stigende grad lægemiddelforberedelse til licenserede sammensætningsfaciliteter for at opfylde regulatoriske standarder og sikre patientsikkerhed. Denne outsourcingtrend er en stor vækstdriver, der især gavner 503B outsourcingfaciliteter, der leverer sterile, klar-til-administrere produkter. Med stigende kontrol med lægemiddelsikkerhed og sterilitet skifter sundhedsudbydere mod overholdende sammensættere, der opretholder ensartet kvalitet og pålidelighed. Efterspørgslen efter sammensatte injektioner, oftalmiske løsninger og infusionsterapier styrker en stabil vækst i institutionelle apoteksamarbejder.

Vigtige tendenser og muligheder

Teknologiske fremskridt i sammensætningsprocesser

Automatisering, digitale receptsystemer og avancerede formuleringsteknologier transformerer markedet for sammensatte apoteker i Nordamerika. Moderne udstyr sikrer forbedret præcision, sporbarhed og sterilitet under produktionen, hvilket reducerer risikoen for kontaminering og menneskelige fejl. Integration af softwaredrevne kvalitetskontrolsystemer og robotkompounderingsenheder strømliner yderligere driften. Disse innovationer forbedrer ikke kun effektiviteten, men åbner også muligheder for at skalere produktionskapaciteten, hvilket gør det muligt for apoteker at håndtere større receptvolumener, samtidig med at de sikrer overholdelse af de udviklende FDA-standarder.

- For eksempel har virksomheder som Fagron introduceret automatiserede systemer som FagronLab™-serien, der strømliner forberedelsen af pulvere, væsker og halvfaste formuleringer, reducerer forberedelsestiden og sikrer konsistens.

Øget fokus på veterinær- og pædiatrisk sammensætning

Den voksende bevidsthed om specialiserede behandlingsbehov inden for veterinær- og pædiatrisk pleje præsenterer nye markedsmuligheder. Dyreejere søger sikrere og mere velsmagende sammensatte formuleringer til dyr, mens pædiatriske læger foretrækker flydende eller smagstilsatte medicin for at forbedre patientadhærens. Disse nichesegmenter udvider sig hurtigt på grund af begrænset tilgængelighed af kommercielle lægemiddelmuligheder. Apoteker, der fremstiller sammensatte lægemidler og udnytter disse muligheder med innovative formuleringer og doseringstilpasninger, vil sandsynligvis opnå vedvarende vækst i disse underbetjente, men lukrative segmenter.

- For eksempel har Zenith Pharmacy integreret avanceret automatisering i veterinær sammensætning, hvilket muliggør præcis dosering til små eller eksotiske kæledyr, hvilket forbedrer sikkerhed og effektivitet.

Vigtige udfordringer

Strenge regulatoriske og overholdelseskrav

Overholdelse af de skiftende FDA- og USP-standarder forbliver en stor udfordring for apoteker, der fremstiller lægemidler i Nordamerika. Hyppige inspektioner, komplekse sterilitetkrav og dokumentationskrav øger driftsomkostningerne og begrænser mindre aktørers skalerbarhed. Manglende overholdelse kan resultere i advarsler eller lukning af faciliteter, hvilket påvirker omdømme og indtægter. For at forblive konkurrencedygtige skal apoteker, der fremstiller lægemidler, investere kraftigt i kvalitetssikring, medarbejderuddannelse og teknologiske opgraderinger, hvilket kan belaste de finansielle ressourcer og bremse ekspansionen i et stærkt reguleret miljø.

Begrænsede forsikringsgodtgørelser og høje produktionsomkostninger

Manglen på standardiseret forsikringsdækning for fremstillede lægemidler udgør en betydelig udfordring. Mange forsikringsselskaber klassificerer fremstillede lægemidler som ikke-formulære eller valgfrie, hvilket efterlader patienter til at bære de fulde omkostninger. Kombineret med høje produktions- og materialomkostninger begrænser dette markedets tilgængelighed og rentabilitet. Apoteker står over for et stigende pres for at opretholde overkommelighed, samtidig med at de sikrer overholdelse og kvalitet. At adressere disse omkostnings- og godtgørelsesbarrierer vil være afgørende for at opretholde vækst og udvide patientoptagelsen på det nordamerikanske marked for fremstilling af lægemidler.

Regional Analyse

USA

USA dominerede markedet for apoteker, der fremstiller lægemidler i Nordamerika med en markedsandel på 72% i 2024, drevet af stærk efterspørgsel efter personlige lægemidler og avanceret sundhedsinfrastruktur. Landets robuste regulatoriske rammer, kombineret med en høj forekomst af kroniske sygdomme, fortsætter med at drive behovet for skræddersyede doseringsformer og sterile injektioner. Øget samarbejde mellem hospitaler og 503B outsourcing-faciliteter understøtter yderligere markedsudvidelsen. Derudover styrker teknologiske fremskridt inden for automatiserede fremstillingssystemer og voksende bevidsthed blandt læger og patienter om skræddersyede behandlinger landets førerposition på det regionale marked.

Canada

Canada tegnede sig for en markedsandel på 18% i 2024, understøttet af stigende anvendelse af fremstillede lægemidler på apoteker i lokalsamfundet og specialklinikker. Markedet drager fordel af en stigende præference for individualiserede terapier, især inden for dermatologi, hormonudskiftning og pædiatrisk pleje. Stigende regeringsinitiativer for at sikre kvalitet og sikkerhed i fremstillingspraksis styrker industriens tillid. Desuden driver den voksende ældre befolkning og højere forekomst af livsstilsrelaterede lidelser efterspørgslen efter skræddersyede formuleringer, mens den igangværende digitalisering af apoteksdrift forbedrer receptnøjagtighed og serviceeffektivitet på det canadiske marked for fremstilling af lægemidler.

Mexico

Mexico opnåede en markedsandel på 10% i 2024, drevet af øget adgang til sundhedspleje, stigende patientbevidsthed og ekspanderende private apotekernetværk. Landets sektor for fremstilling af lægemidler oplever stabil vækst, da sundhedspersonale lægger vægt på overkommelige og patient-specifikke lægemidler for at imødekomme uopfyldte kliniske behov. Efterspørgslen er særlig stærk for ikke-sterile præparater og hormonbehandlinger. Mens lovgivningsmæssige rammer stadig er under udvikling, hjælper stigende investeringer i farmaceutisk produktion og partnerskaber med amerikanske virksomheder, der fremstiller lægemidler, med at forbedre kvalitetsstandarderne. Stigende disponible indkomster og forbedret sundhedsinfrastruktur styrker yderligere Mexicos position inden for markedet for apoteker, der fremstiller lægemidler i Nordamerika.

Markedssegmenteringer:

Efter Produkttype

- Orale Medicin

- Injicerbare Medicin

- Topiske Præparater

- Nasale Formuleringer

- Andre

Efter Apotekstype

- 503A Apoteker

- 503B Apoteker

Efter Sterilitet

- Steril Sammensætning

- Ikke-Steril Sammensætning

Efter Terapeutisk Område

- Hormonudskiftningsterapi

- Smertehåndtering

- Specialmedicin

- Dermatologi

- Kosttilskud

- Andre

Efter Patientdemografi

- Voksne

- Pædiatri

- Geriatri

- Andre

Efter Region

Konkurrencelandskab

Konkurrencelandskabet for markedet for sammensatte apoteker i Nordamerika omfatter store aktører som Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc. (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, PCCA og Medisca Inc. Disse virksomheder konkurrerer gennem produktinnovation, overholdelse af regler og avancerede sammensætningsmuligheder. Markedet er moderat konsolideret, med førende aktører, der investerer kraftigt i sterile sammensætningsfaciliteter og automatiseringsteknologier for at forbedre nøjagtighed og sikkerhed. Strategiske samarbejder med hospitaler og specialklinikker styrker distributionsnetværk, især inden for 503B outsourcing. Desuden er udvidelse af terapeutiske porteføljer og digital integration til receptstyring vigtige vækststrategier, der anvendes af topvirksomheder. Løbende investeringer i F&U og overholdelse af strenge FDA- og USP-standarder forbliver centrale for at opretholde konkurrencefordel og sikre ensartet produktkvalitet i hele regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

Seneste udviklinger

- I september 2025 erhvervede Fagron N.V. University Compounding Pharmacy (UCP), en 503A farmaceutisk compounder specialiseret i sundhed og velvære i Californien.

- I februar 2025 udvidede Clinigen Group sit samarbejde med Essential Pharma for at forbedre patientadgangen i JAPAC-regionen.

- I 2025 fortsatte Vertisis Custom Pharmacy med at tilbyde tilpassede injektioner og compounder til integrative og naturopatiske behandlinger, hvilket forbedrede deres 503A apotekstjenester.

- I september 2025 erhvervede Clinigen Group SSI Strategy for at strømline vejen fra klinisk strategi til global kommercialisering for biotekinnovatorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på produkttype, apotekstype, sterilitet, terapeutisk område, patientdemografi og geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil fortsætte med at udvide sig på grund af stigende efterspørgsel efter personlige og patient-specifikke medicin.

- Teknologiske fremskridt inden for automatiseret compoundering og digitale receptsystemer vil forbedre operationel effektivitet.

- Øget anvendelse af sterile compounderingspraksis vil styrke partnerskaber med hospitaler og sundhedsinstitutioner.

- Stigende forekomst af kroniske og aldersrelaterede sygdomme vil opretholde langsigtet markedsvækst.

- Regulatorisk overholdelse og kvalitetskontrol vil forblive centrale for at opretholde industriens troværdighed.

- Udvidelse af 503B outsourcing-faciliteter vil drive institutionel efterspørgsel efter klar-til-administration formuleringer.

- Øget fokus på pædiatrisk og veterinær compoundering vil skabe nye indtægtsmuligheder.

- Strategiske samarbejder og opkøb blandt nøglespillere vil accelerere markedskonsolidering.

- Øget bevidsthed om tilpassede hormon- og smertebehandlingsterapier vil støtte specialiseret compoundering.

- Fortsat digitalisering og integration af AI-drevne systemer vil forbedre nøjagtighed, sporbarhed og patientsikkerhed.