Oversigt over det automatiserede oftalmiske perimeter-marked:

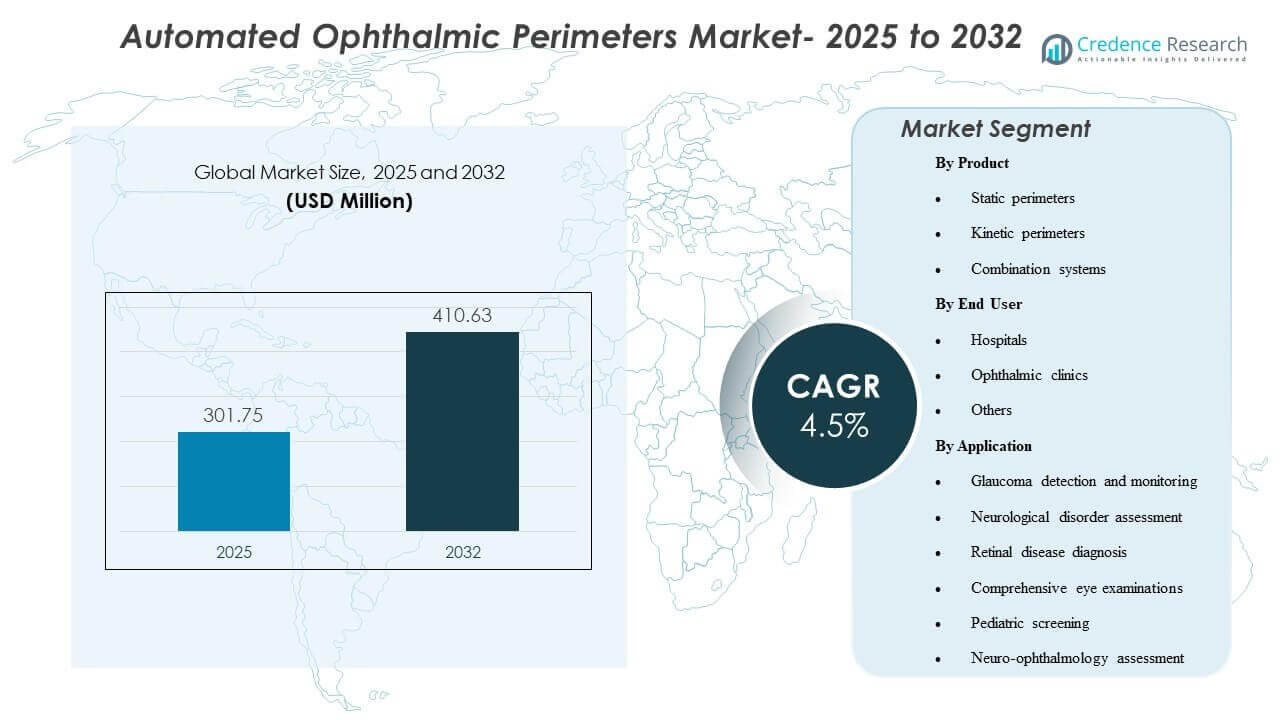

Den globale størrelse på det automatiserede oftalmiske perimeter-marked blev vurderet til 301,75 millioner USD i 2025 og forventes at nå 410,63 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,5% fra 2025 til 2032. Efterspørgslen drives primært af det stigende kliniske behov for pålidelig funktionel synsvurdering i glaukompleje, hvor gentagelig synsfeltstestning understøtter tidligere opdagelse og strammere overvågning af progression. Væksten understøttes yderligere af modernisering af oftalmiske diagnostiske arbejdsgange, herunder hurtigere teststrategier, forbedret patientkomfort og bredere adoption på tværs af specialiserede øjenplejeindstillinger.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Størrelse på det automatiserede oftalmiske perimeter-marked 2025 |

301,75 millioner USD |

| Automatiseret oftalmisk perimeter-marked, CAGR |

4,5% |

| Størrelse på det automatiserede oftalmiske perimeter-marked 2032 |

410,63 millioner USD |

Vigtige markedstendenser og indsigter

- Det automatiserede oftalmiske perimeter-marked forventes at vokse fra 301,75 millioner USD i 2025 til 410,63 millioner USD i 2032 med en CAGR på 4,5% (2025–2032).

- Statisk perimetre udgjorde den største produktandel på 37,6% i 2025, hvilket afspejler deres centrale rolle i rutinemæssige synsfeltstestningsveje.

- Oftalmiske klinikker udgjorde den største slutbrugerandel på 54,3% i 2025, understøttet af højere testgennemløb og dedikerede glaukomovervågningsarbejdsgange.

- Glaukomdetektion og -overvågning udgjorde den største anvendelsesandel på 58,1% i 2025, hvilket forstærker glaukom som den dominerende anvendelsesdriver for automatiseret perimetri.

- Kombinationssystemer positioneres i stigende grad til bredere klinisk dækning, da klinikker søger at konsolidere statiske og kinetiske kapaciteter inden for enkeltplatformsarbejdsgange i prognosevinduet 2025–2032.

Segmentanalyse

Produkt- og arbejdsgangspræferencer fortsætter med at skifte mod løsninger, der reducerer testtid og forbedrer gentagelighed uden at gå på kompromis med diagnostisk sikkerhed. Hurtigere tærskelstrategier og software-ledet progressionsovervågning påvirker opgraderingsbeslutninger, især i højvolumenmiljøer, der balancerer lægetid, teknikerkapacitet og patienttolerance. Parallelt styrker enhedsleverandører forbindelses- og analysetlag for at forbedre langsgående overvågning, hvilket øger vigtigheden af konsistente testprotokoller og datakomparabilitet på tværs af besøg.

Adoptionsdynamikker afspejler også den voksende vægt på pladsudnyttelse og fleksibilitet i implementeringen i ambulante miljøer. Kompakte formater og alternative formfaktorer vækker interesse i screeningsorienterede arbejdsgange og steder, der mangler dedikerede mørkerum eller store diagnostiske suiter. Efterhånden som klinikker standardiserer glaukomforløb og udvider neuro-oftalmologiske vurderingsmuligheder, vejer indkøbsbeslutninger i stigende grad patientoplevelse, arbejdsgangsintegration og serviceunderstøttelse sammen med kernepræstationen af testene.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter produkt

Statisk perimetri tegnede sig for den største andel på 37,6% i 2025. Statisk testning forbliver den mest rutinemæssigt anvendte modalitet til glaukomdetektion og langsigtet opfølgning, understøttet af etablerede kliniske protokoller og sammenlignelighed på tværs af gentagne besøg. Arbejdsgangsoptimering er en nøglefaktor, da hurtigere testmetoder og forfinede algoritmer hjælper klinikker med at forbedre gennemløb og reducere patienttræthed. Statistiske platforme drager også fordel af stærk integration med progressionsanalysetools, hvilket styrker gentagen anvendelse og udskiftningsbehov i praksis, der fokuserer på kronisk sygdomshåndtering.

Indsigter efter slutbruger

Oftalmologiske klinikker tegnede sig for den største andel på 54,3% i 2025. Specialklinikker kører typisk højere perimetri-volumener pr. enhed på grund af koncentrerede glaukomsager og strukturerede opfølgningsplaner. Disse miljøer er mere tilbøjelige til at investere i avancerede perimetri-funktioner, der understøtter standardiseret testning, progressionsovervågning og strømlinede teknikerarbejdsgange. Klinikker drager også fordel af strammere operationel kontrol over planlægning og testprotokoller, hvilket hjælper med at opretholde anvendelsesrater og understøtter hurtigere opdateringscyklusser sammenlignet med bredere hospitalbaseret implementering.

Indsigter efter anvendelse

Glaukomdetektion og -overvågning tegnede sig for den største andel på 58,1% i 2025. Automatisk perimetri bruges bredt til at identificere funktionelt synsfeltstab og spore progression over tid, hvilket gør glaukom til den mest konsistente og gentagelsesdrevne anvendelseskategori. Løbende overvågningskrav skaber tilbagevendende testbehov, især for patienter på behandlingsforløb, der kræver langsigtet evaluering. Den kliniske betydning af tidlig detektion og progressionsovervågning understøtter yderligere teknologiske opgraderinger, der forbedrer reproducerbarhed, reducerer testtid og styrker klinikerens tillid til trendfortolkning.

Markedsdrivere for automatiserede oftalmiske perimetre

Stigende behov for glaukomsagsstyring og langsigtet overvågning

Glaukompleje er stærkt afhængig af gentagelig funktionel testning for at bekræfte progression og guide terapijusteringer. Automatisk perimetri understøtter standardiserede protokoller, der muliggør sammenligninger på tværs af besøg, hvilket øger rutinemæssige testvolumener i klinisk praksis. Efterhånden som klinikere sigter mod at gribe ind tidligere, vokser efterspørgslen efter værktøjer, der opdager subtile funktionelle ændringer og understøtter selvsikker beslutningstagning. Dette forstærker udskiftningscyklusser og opgraderinger mod platforme, der leverer konsistente resultater og progressionsklare analyser.

- For eksempel angiver iCare, at deres COMPASS perimeter optager nethindebilleder 25 gange i sekundet for aktiv nethindesporing, mens en klinisk evaluering rapporterede, at dens 95% aftalegrænser i de centrale 10 grader var omkring 20% snævrere end Humphrey Field Analyzer, hvilket understøtter mere stabil langtidsopfølgning.

Forbedringer i Arbejdsgangseffektivitet i Oftalmisk Diagnostik

Klinikker og hospitaler prioriterer i stigende grad gennemløb og patientoplevelse i diagnostiske tests. Perimetrisystemer, der reducerer testtid og forenkler opsætning, kan udvide den daglige testkapacitet og forbedre patientens overholdelse. Softwareforbedringer, der reducerer teknikerbyrden og strømliner fortolkningen, øger også anvendelsesintensiteten. Over tid bliver arbejdsgangsgevinster en primær økonomisk begrundelse for at opgradere enheder ud over grundlæggende funktionalitet.

- For eksempel siger ZEISS, at Humphrey Field Analyzer 3 med SITA Faster 24-2 er cirka 50% hurtigere end SITA Standard og omkring 30% hurtigere end SITA Fast, mens den tilbyder den samme reproducerbarhed.

Udvidelse af Specialiserede Øjenplejenetværk og Kapacitet til Ambulant Testning

Vækst i oftalmiske klinikker og specialiserede øjenplejekæder øger efterspørgslen efter standardiseret diagnostisk udstyr på tværs af flere steder. Netværksoperatører har tendens til at foretrække konsistente testmetoder og centraliserede datapraksis, der understøtter klinisk styring. Automatiseret perimetri bliver en central diagnostisk ressource i disse miljøer på grund af den tilbagevendende efterspørgsel efter glaukomovervågning. Dette strukturelle skift understøtter vedvarende vækst i placering, især i højvolumen ambulante miljøer.

Bredere Anvendelse i Neuro-Oftalmisk og Multi-Tilstandsvurdering

Ud over glaukom bidrager perimetri til evaluering af neurologiske lidelser, neuro-oftalmologiske tilstande og bredere kliniske vurderinger. Efterhånden som henvisningerne stiger for komplekse tilfælde, søger klinikker fleksible platforme, der kan understøtte forskellige testbehov. Kombinationskapacitet og forbedrede analyser understøtter håndtering af bredere sagsmix uden at fragmentere arbejdsgange på tværs af flere instrumenter. Dette udvider den adresserbare efterspørgsel ud over enkeltindikationers købsadfærd.

Udfordringer på Markedet for Automatiserede Oftalmiske Perimetre

Adoptionen af automatiseret perimetri er begrænset af krav til patientens samarbejde og testvariabilitet drevet af træthed, opmærksomhed og læringseffekter. Disse faktorer kan øge behovet for gentagne tests og komplicere fortolkningen af progression i grænsetilfælde. Klinikker skal investere i teknikeruddannelse og standardiserede protokoller for at sikre konsistens, hvilket tilføjer driftsomkostninger. Variabilitetsbekymringer kan forsinke adoptionen af nyere formfaktorer, indtil tilliden til gentagelighed er godt etableret.

- For eksempel oplyser Carl Zeiss Meditec, at deres Humphrey Field Analyzer 3 med SITA Faster 24-2 er cirka 50% hurtigere end SITA Standard og omkring 30% hurtigere end SITA Fast, mens den tilbyder den samme reproducerbarhed, en målbar forbedring rettet mod at reducere træthedsrelateret variation under tærskeltestning.

Omkostningsfølsomhed forbliver en barriere i miljøer med begrænsede diagnostiske budgetter, især uden for større bycentre. Købsbeslutninger konkurrerer ofte med andre oftalmiske billedprioriteter, hvilket kan forsinke udskiftningscyklusser for perimetrisystemer, der forbliver operationelle. Tilgængelighed af service og kalibreringsbehov påvirker også livscyklusøkonomien, især for netværk med flere lokationer. Som et resultat skal leverandører balancere avancerede funktionssæt med en klar artikulering af arbejdsgang og klinisk værdi.

Automatiserede oftalmiske perimetermarkedstendenser og muligheder

Teknologisk differentiering fokuserer i stigende grad på hurtigere teststrategier, forbedret patientkomfort og software-understøttet progressionsovervågning. Platforme, der integrerer datastyring, fortolkningsstøtte og langsgående sporing, kan styrke klinisk tillid og reducere tid til beslutning. Denne tendens understøtter muligheder i arbejdsgang-integrerede økosystemer, hvor perimetri bliver en del af en sammenkoblet glaukomstyringsvej. Leverandører, der tilpasser produktdesign til standardiserede klinikoperationer, er godt positioneret til at opnå opgraderinger og implementeringer på flere lokationer.

Alternative formfaktorer og kompakte implementeringsmodeller udvider adgangen i pladsbegrænsede miljøer og screeningsorienterede arbejdsgange. Løsninger, der reducerer afhængigheden af rum og forenkler installationen, kan låse op for yderligere efterspørgsel på ambulante steder og nye markeder. Muligheden er stærkest, hvor voksende specialklinikker og stigende byrder af kroniske øjensygdomme øger testvolumenerne. I prognoseperioden kan fleksibel implementering kombineret med konsistente testresultater udvide anvendelsen ud over traditionelle instrumentrumindstillinger.

- For eksempel oplyser CREWT Medical, at deres bærbare IMOvifa smart perimeter ikke kræver et mørkt rum og reducerer testtiden for glaukomatøse øjne fra 7 minutter og 24 sekunder med konventionel SAP til 5 minutter og 40 sekunder med deres AIZE-algoritme.

Regionale indsigter

Nordamerika (34,7%)

Nordamerika forbliver en førende region for adoption af automatiseret perimetri, understøttet af en moden oftalmologi-infrastruktur og høj anvendelse i glaukomovervågningsveje. Specialklinikker og praksisser med flere læger driver efterspørgslen efter arbejdsgangeffektive systemer, der understøtter standardiseret testning og progressionssporing. Udskiftningsbehovet forstærkes af forventninger om integrerede softwarearbejdsgange og pålidelig service dækning.

Europa (22,9%)

Europa viser stærk efterspørgsel forankret i etablerede glaukombehandlingsprotokoller og bred adgang til specialiserede oftalmologitjenester i større markeder. Købsbeslutninger lægger vægt på klinisk pålidelighed, reproducerbarhed og integration i rutinemæssige ambulante arbejdsgange. Modernisering af diagnostiske suiter understøtter stabil udskiftning, især i klinikker med højt volumen og hospitals øjenafdelinger.

Asien og Stillehavet (26,4%)

Asien og Stillehavsområdet understøttes af udvidet adgang til øjenpleje, stigende byrde af kroniske sygdomme og løbende investeringer i hospitalers og klinikkers diagnostiske kapacitet. Vækst i ambulante oftalmologinetværk og tidligere detektionsprioriteter styrker efterspørgslen efter effektive perimetriarbejdsgange. Markeder med store befolkninger øger testmængderne, hvilket øger vigtigheden af hurtigere protokoller og skalerbar implementering.

Latinamerika (7,8%)

Efterspørgslen i Latinamerika ledes af private oftalmologigrupper og større byhospitaler, der investerer i kerne-diagnostiske platforme. Implementeringen understøttes af gradvis modernisering af øjenplejetjenester, selvom budgetbegrænsninger kan forlænge udskiftningscyklusser. Leverandørens servicefodaftryk og træningsstøtte forbliver vigtige købekriterier for at opretholde konsistente testprotokoller.

Mellemøsten & Afrika (8,2%)

Implementeringen i Mellemøsten & Afrika drives af investeringer i specialplejekapacitet, især i markeder med højt forbrug med udvidede hospitalnetværk og private klinikker. Vækst i diagnostisk infrastruktur og stigende fokus på håndtering af kroniske øjensygdomme understøtter efterspørgslen. Underpenetration i flere underregioner skaber langsigtet potentiale, men adgangsvariabilitet kan begrænse væksten på kort sigt.

Konkurrencelandskab

Konkurrencen inden for automatiserede oftalmiske perimetre formes af produktpræstationskonsistens, arbejdsgangeffektivitet og softwarefunktioner, der understøtter progressionsovervågning og fortolkningssikkerhed. Leverandører differentierer sig gennem hurtigere teststrategier, platformpålidelighed, konnektivitet og integration i bredere oftalmiske diagnostiske arbejdsgange. Service dækning, træningsstøtte og opgraderingsveje for den installerede base påvirker køberbeslutninger, især blandt kliniknetværk med flere lokationer. Produktporteføljer, der adresserer både rutinemæssig glaukomovervågning og bredere neuro-oftalmiske vurderingsbehov, styrker konkurrencemæssig positionering.

Carl Zeiss Meditec / ZEISS International er bredt anerkendt for at lægge vægt på integrerede perimetriarbejdsgange tilpasset glaukomhåndtering, der kombinerer teststrategipræstation med softwareaktiveret longitudinel analyse. Virksomhedens tilgang fokuserer almindeligvis på klinisk gentagelighed, progressionsovervågning og interoperabilitet med supplerende oftalmiske diagnostikker. Denne positionering understøtter implementering i højvolumen glaukompraksis, der værdsætter standardiseret testning og konsistente longitudinelle resultater. Løbende forbedringer på tværs af software- og arbejdsgangselementer styrker differentiering ud over hardwarespecifikationer.

Industriens forsknings- og vækstrapport indeholder detaljerede analyser af markedets konkurrencelandskab og information om nøglevirksomheder, herunder:

- Carl Zeiss Meditec / ZEISS International

- HAAG-STREIT GROUP

- Medmont

- OPTOPOL Technology Sp. z o.o.

- NIDEK Co., Ltd.

- OCULUS Optikgeräte GmbH / OCULUS, Inc.

- Kowa American Corporation

- Metrovision SA

- Heidelberg Engineering GmbH

- Canon Inc.

- Konan Medical, Inc.

- Topcon Corporation

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøglespillere i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, branche-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I oktober 2025 annoncerede NIDEK Inc. distributionen af Medmont Meridia Vantage i USA og beskrev arrangementet som et partnerskab, der bringer Medmonts billedteknologi sammen med NIDEKs etablerede salgs- og serviceinfrastruktur. For markedet for automatiserede oftalmiske perimetre er dette vigtigt, da det styrker NIDEKs position som en bredere leverandør af oftalmisk diagnostik til øjenplejepraksis.

- I august 2024 lancerede OCULUS Frequency Doubling Perimetry som en ny funktion i sin Easyfield VR Virtual Reality Visual Field Analyzer & Screener. Denne opdatering er direkte relevant for markedet for automatiserede oftalmiske perimetre, fordi kilden siger, at FDP kan hjælpe med at opdage glaukomatøse skader og andre optiske nervelidelser tidligere end standard automatiseret perimetri.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse i 2025 |

USD 301,75 millioner |

| Omsætningsprognose i 2032 |

USD 410,63 millioner |

| Vækstrate (CAGR) |

4,5% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026–2032 |

| Kvantitative enheder |

USD millioner |

| Dækkede segmenter |

Efter Produktudsigter: Statisk perimetre, Kinetiske perimetre, Kombinationssystemer; Efter Slutbrugerudsigter: Hospitaler, Oftalmiske klinikker, Andre; Efter Anvendelsesudsigter: Glaukomdetektion og overvågning, Neurologisk lidelsesvurdering, Retinal sygdomsdiagnose, Omfattende øjenundersøgelser, Pædiatrisk screening, Neuro-oftalmologisk vurdering |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Carl Zeiss Meditec / ZEISS International; HAAG-STREIT GROUP; Medmont; OPTOPOL Technology Sp. z o.o.; NIDEK Co., Ltd.; OCULUS Optikgeräte GmbH / OCULUS, Inc.; Kowa American Corporation; Metrovision SA; Heidelberg Engineering GmbH; Canon Inc.; Konan Medical, Inc.; Topcon Corporation |

| Antal sider |

320 |

Efter Segmentering

Efter Produkt

- Statisk perimetre

- Kinetiske perimetre

- Kombinationssystemer

Efter Slutbruger

- Hospitaler

- Oftalmiske klinikker

- Andre

Efter Anvendelse

- Glaukomdetektion og overvågning

- Vurdering af neurologiske lidelser

- Diagnose af nethindesygdomme

- Omfattende øjenundersøgelser

- Pædiatrisk screening

- Neuro-oftalmologisk vurdering

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika