Markedsoversigt:

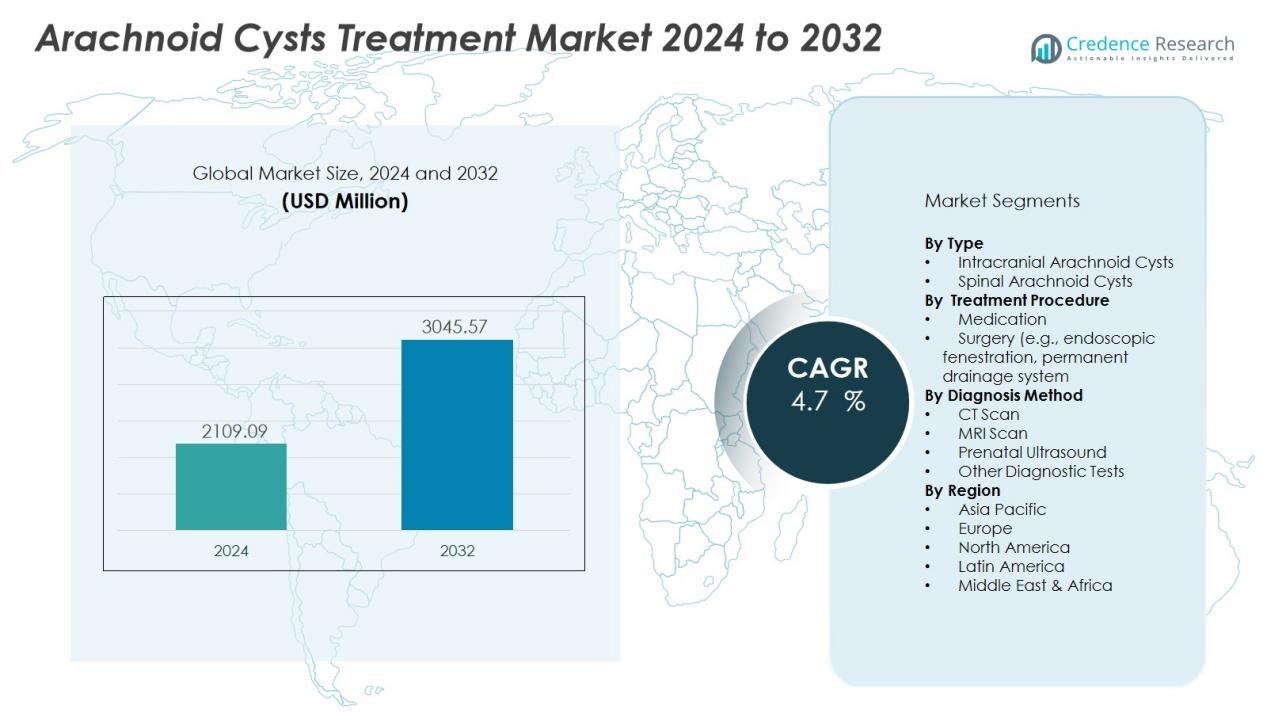

Markedet for behandling af arachnoidale cyster blev værdisat til 2109,09 millioner USD i 2024 og forventes at nå 3045,57 millioner USD i 2032, med en CAGR på 4,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af arachnoidale cyster 2024 |

2109,09 millioner USD |

| Marked for behandling af arachnoidale cyster, CAGR |

4,7% |

| Markedets størrelse for behandling af arachnoidale cyster 2032 |

3045,57 millioner USD |

Væksten på dette marked drives primært af den stigende forekomst af diagnosticerede arachnoidale cyster, større bevidsthed blandt klinikere og patienter samt forbedringer i neuro-billeddiagnostik som MRI og CT-scanning. Derudover fremmer skiftet mod minimalt invasive neurokirurgiske procedurer og avancerede enhedsteknologier optagelsen af behandlingsmuligheder globalt.

Regionalt opretholder Nordamerika en dominerende andel — cirka 43% af markedsindtægterne i 2024 — understøttet af avanceret sundhedsinfrastruktur og høje medicinske udgifter. I mellemtiden forventes Asien-Stillehavsområdet at registrere den hurtigste vækst, drevet af stigende investeringer i sundhedssektoren, udvidet neuro-billeddiagnostisk kapacitet og øget adgang i nye markeder som Kina og Indien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Markedet for behandling af arachnoidale cyster blev værdisat til 2109,09 millioner USD i 2024 og forventes at nå 3045,57 millioner USD i 2032, med en vækst på en CAGR på 4,7%.

- Nordamerika har den største markedsandel på 43%, drevet af avanceret sundhedsinfrastruktur, høje medicinske udgifter og udbredte neuro-billeddiagnostiske kapaciteter.

- Europa følger med en markedsandel på omkring 25-30%, der drager fordel af stærke reguleringssystemer, adgang til neurokirurgisk pleje og høj tæthed af specialfaciliteter.

- Asien-Stillehavsområdet, med en markedsandel på cirka 20%, er den hurtigst voksende region på grund af stigende investeringer i sundhedssektoren, udvidet diagnostisk kapacitet og øget patientbevidsthed.

- Intrakranielle arachnoidale cyster dominerer markedet, efterfulgt af spinale arachnoidale cyster, hvor intrakranielle cyster har en større andel på grund af højere diagnosefrekvenser og behovet for kirurgisk indgreb.

Markedsdrivere:

Øget forekomst og tidlig diagnose af arachnoidale cyster

Den stigende forekomst af arachnoidale cyster er en primær drivkraft for væksten på markedet for behandling af arachnoidale cyster. Forbedrede diagnostiske teknologier, såsom MRI og CT-scanninger, muliggør tidlig påvisning af disse cyster, selv hos asymptomatiske individer. Tidlig diagnose fører til øget behandlingsstart og overvågning, hvilket bidrager til en stigende efterspørgsel efter effektive behandlingsmuligheder. Med flere patienter, der bliver diagnosticeret, fortsætter behovet for innovative og minimalt invasive behandlinger med at stige.

- For eksempel muliggør GE Healthcare’s MAGiC (Magnetic Resonance Image Compilation) teknologi generering af kvantitative T1- og T2-kort samt flere diagnostiske kontraster fra en enkelt optagelse, der varer cirka 5 minutter.

Fremskridt inden for kirurgiske teknikker og behandlingsteknologier

Innovationer inden for kirurgiske metoder og behandlingsteknologier påvirker markedet for behandling af arachnoidcyster betydeligt. Minimalt invasive procedurer, såsom endoskopisk cystefenestration og neuroendoskopiske teknikker, har forbedret effektiviteten og reduceret patienternes restitutionstid. Disse fremskridt muliggør mere præcise og mindre traumatiske indgreb, hvilket bidrager til deres stigende anvendelse. Efterhånden som disse teknikker udvikler sig, tilbyder de højere succesrater og færre komplikationer, hvilket øger efterspørgslen efter kirurgiske behandlinger på markedet.

- For eksempel muliggør Karl Storz’s LOTTA neuroendoskopiske system, en pioner inden for neuroendoskopi siden 1990’erne, behandling af obstruktiv hydrocephalus, intraventrikulære tumorer og arachnoidcyster med både 6° og 30° synsvinkler for forbedret visualisering under bimanuel dissektionsprocedurer.

Udvidelse af bevidsthed og patientuddannelse

Den stigende bevidsthed blandt klinikere og patienter om arachnoidcyster og deres potentielle sundhedsmæssige konsekvenser driver væksten på markedet for behandling af arachnoidcyster. Med flere individer, der bliver oplyst om symptomerne og risiciene forbundet med tilstanden, er efterspørgslen efter behandling steget. Patienter er mere tilbøjelige til at søge lægehjælp, når de forstår den potentielle indvirkning af ubehandlede cyster på hjernefunktion og generel sundhed. Denne voksende bevidsthed bliver yderligere drevet af sundhedskampagner og formidling af information i medicinske samfund.

Stigende investering i sundhedsinfrastruktur globalt

Øgede investeringer i sundhedsvæsenet verden over, især i nye regioner, fremskynder væksten på markedet for behandling af arachnoidcyster. Regeringer og private enheder forbedrer sundhedsinfrastrukturen, hvilket fører til bedre adgang til avancerede diagnostiske og behandlingsfaciliteter. Denne tendens er især synlig i Asien-Stillehavsområdet, hvor investeringer i sundhedsvæsenet vokser hurtigt, hvilket letter hurtigere adgang til høj kvalitet medicinske tjenester for patienter med arachnoidcyster. Forbedret adgang til pleje øger direkte anvendelsen af tilgængelige behandlingsmuligheder.

Markedstendenser:

Stigende adoption af minimalt invasive og billedstyrede kirurgiske interventioner

Markedet for behandling af arachnoidcyster har oplevet stærk optagelse af minimalt invasiv kirurgi til cystehåndtering. Kirurger foretrækker endoskopisk fenestration og målrettede dræningssystemer, fordi de reducerer patientens ubehag og forkorter hospitalsophold. Det er blevet en nøgletrend, at neurokirurgiske centre investerer i højopløsningsneuroendoskopi og intraoperativ billeddannelse for at forbedre præcision og sikkerhed. Hospitaler med robuste billedplatforme overgår konkurrenterne i resultatmålinger og patientpræferencer. Disse udviklinger driver efterspørgslen efter specialiserede instrumenter og tjenester i cystebehandlingsveje.

- For eksempel opnåede Gazi Universitetets Medicinske Fakultets neurokirurgiteam sikker og vellykket neuroendoskopisk håndtering af sjældne suprasellære arachnoidcyster, hvor de fleste patienter oplevede symptomforbedring.

Integration af avanceret neurobilleddannelse, kunstig intelligens og personlige plejemodeller

Neuroimaging forbedringer—såsom realtids-MRI, CT-fusion og AI-assisteret diagnostik—former markedet for behandling af arachnoide cyster betydeligt. Det muliggør tidligere påvisning af arachnoide cyster og leverer data, der understøtter skræddersyede interventionsstrategier for individuelle patienter. AI-værktøjer forbedrer billedkvaliteten, automatiserer måling af cystestørrelse og vækst og markerer symptomatiske tilfælde, der kræver intervention. Sundhedsudbydere adopterer disse værktøjer for at strømline arbejdsgange, reducere operativ risiko og forbedre resultater. Samtidig inkorporerer plejemodeller genetiske, anatomiske og kliniske data for at guide beslutningstagning og opfølgningsprotokoller.

- For eksempel lancerede Philips SmartSpeed Precise-teknologi drevet af dual-AI-motorer, der leverer en 80% forbedring i billedskarphed og muliggør, at MRI-scanninger kan gennemføres op til 3 gange hurtigere.

Analyse af Markedsudfordringer:

Høje behandlingsomkostninger og begrænsninger i refusion

Markedet for behandling af arachnoide cyster oplever betydeligt pres fra forhøjede procedure- og enhedsomkostninger. Mange diagnostiske værktøjer, kirurgiske implantater og billedtjenester har høje prisskilte, der begrænser tilgængeligheden i lav- og mellemindkomstregioner. Det begrænser patientoptagelse og hæmmer udbydernes adoption af avancerede teknikker. Betalere kan tøve med at refundere nye behandlinger, når beviserne forbliver begrænsede. Disse økonomiske faktorer dæmper markedets momentum og udvider adgangskløften på tværs af geografier.

Klinisk kompleksitet og begrænset konsensus om plejeveje

Patienthåndtering på dette marked involverer ofte komplekse kirurgiske indgreb og varierende resultater, hvilket øger adoptionsbarriererne. Det forbliver udfordrende at standardisere behandlingsprotokoller for visse cystelokationer eller patientundergrupper, fordi data om langsigtede resultater er knappe. Kirurgiske risici, komplikationer og recidivpotentiale vejer på klinikernes beslutninger og patienternes vilje. Segmentet af tilfælde, der kræver intervention, forbliver relativt lille, fordi mange cyster forbliver asymptomatiske, og observation kan være tilstrækkelig. Disse kliniske usikkerheder begrænser bredere markedsvækst og øger byrden på udbydere for at retfærdiggøre interventionsveje.

Markedsmuligheder:

Udvidelse af adoptionen af minimalt invasive behandlinger

Markedet for behandling af arachnoide cyster præsenterer betydelige muligheder gennem stærkere optagelse af minimalt invasive og ambulante kirurgiske løsninger. Udbydere foretrækker i stigende grad endoskopisk cystefenestration og permanente dræningssystemer, der reducerer hospitalsophold og restitutionstid. Det åbner veje for enhedsproducenter til at introducere specialiserede instrumenter og teknologi, der understøtter disse procedurer. Hospitaler og ambulante kirurgiske centre kan udvide servicelinjer for at imødekomme den stigende efterspørgsel efter mindre invasiv pleje. Dette skift muliggør også, at betalere og udbydere kan udvikle værdibaserede plejemodeller centreret om forbedrede kliniske resultater og omkostningseffektivitet.

Vækstpotentiale i nye markeder og integration af digital sundhed

Nye regioner som Asien-Stillehavsområdet og Latinamerika tilbyder robust vækstpotentiale på markedet på grund af stigende investeringer i sundhedsvæsenet og forbedret diagnostisk adgang. Det giver interessenter mulighed for at etablere infrastruktur og imødekomme uopfyldt behandlingsbehov for arachnoide cyster. Telemedicin-aktiverede opfølgninger og fjernovervågningsteknologier forbedrer yderligere plejeadgangen i underbetjente områder og understøtter langvarig patienthåndtering. Medicinsk udstyrsfirmaer kan samarbejde med lokale distributører og hospitaler for at skræddersy behandlingspakker, der adresserer regionale behov. Denne tilgang fremmer penetration af avancerede behandlingsmuligheder på markeder, der tidligere stod over for adgangsbegrænsninger.

Markeds Segmenteringsanalyse:

Efter Type (Intrakraniel vs Spinal)

Segmentet efter type opdeler markedet i intrakranielle arachnoidale cyster og spinale arachnoidale cyster. Intrakranielle cyster har den største andel, fordi de diagnosticeres hyppigere og kræver kirurgisk indgreb oftere. Spinale cyster er mindre almindelige, men vil vokse hurtigere takket være forbedret spinal billeddannelse og kirurgiske teknikker. Det giver enhedernes producenter og tjenesteudbydere et klart mål for differentiering i produktudvikling og serviceudbud.

- For eksempel modtog Clearmind Biomedical FDA 510(k) godkendelse i august 2024 for deres Neuroblade System, en multifunktionel neuroendoskopi-platform, der integrerer visualisering, belysning, irrigation, sugning, koagulation og mekanisk debridement i en enkelt enhed.

Efter Behandlingsprocedure (Medicin vs Kirurgi)

Behandlingsprocedure-segmentering dækker medicin og kirurgiske muligheder for håndtering af arachnoidale cyster. Kirurgi dominerer markedet, da det tilbyder definitiv lindring i symptomatiske tilfælde, herunder fenestration og dræningssystemer. Medicin spiller en komplementær rolle ved at håndtere symptomer som hovedpine eller anfald og tilbyder et mindre invasivt alternativ for nogle patienter. Det åbner muligheder for værdibaserede plejemodeller, der kombinerer terapeutiske og støttende interventioner.

- For eksempel behandlede BC Children’s Hospital med succes 3 ud af 4 pædiatriske patienter med bristede arachnoidale cyster ved brug af acetazolamid i doser mellem 9,0-18,0 mg/kg per dag, hvilket opnåede fuldstændig reabsorption af subdurale samlinger inden for 6 måneder uden behov for kirurgi.

Efter Diagnosemetode (CT-scanning, MRI-scanning, Prænatal Ultralyd, Andre Tests)

Diagnosemetode-segmentet inkluderer CT-scanninger, MRI-scanninger, prænatal ultralyd og andre diagnostiske tests. MRI-scanninger fører, fordi de giver højopløsningsbilleder uden stråling og understøtter præcis cystekarakterisering. CT-scanninger forbliver populære i miljøer, der har brug for hurtige, omkostningseffektive diagnoser. Prænatal ultralyd udvider anerkendelsen af cyster før fødslen, hvilket skaber tidlige interventionsveje. Det inviterer leverandører og udbydere til at skræddersy billedløsninger efter region og kapacitet.

Segmenteringer:

Efter Type

- Intrakranielle Arachnoidale Cyster

- Spinale Arachnoidale Cyster

Efter Behandlingsprocedure

- Medicin

- Kirurgi (f.eks. endoskopisk fenestration, permanent dræningssystem)

Efter Diagnosemetode

- CT Scanning

- MRI Scanning

- Prænatal Ultralyd

- Andre Diagnostiske Tests

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Analyse af Nordamerika

Nordamerika har en markedsandel på 43,2 % i 2024 for markedet for behandling af arachnoidale cyster. Regionen nyder godt af en etableret sundhedsinfrastruktur, høje niveauer af neuroimaging-udrulning og stærk neurokirurgisk ekspertise. Hospitaler og klinikker investerer kraftigt i MRI- og CT-systemer, som understøtter tidlig diagnose og intervention af arachnoidale cyster. Det nyder også godt af gunstige refusionsrammer, der opmuntrer til brug af avancerede behandlingsprocedurer. Tilstedeværelsen af store enhedsproducenter understøtter hurtig innovation inden for minimalt invasiv cystebehandling. Patientbevidstheden er høj, hvilket driver behandlingsbehovet og opretholder væksten.

Analyse af Europa

Europa fanger en markedsandel på omkring 25‑30 % for markedet for behandling af arachnoidale cyster i den nuværende periode. Regionen nyder godt af robuste reguleringssystemer, bred adgang til neurokirurgisk pleje og høj tæthed af specialfaciliteter. Det driver adoptionen af nye teknikker som endoskopisk fenestration og dræningssystemer. Det står over for moderat vækst sammenlignet med nye regioner, fordi mange markeder er modne med stabil grundlæggende efterspørgsel. Sundhedssystemer i Tyskland, Storbritannien og Frankrig presser på for forbedret neuropleje, hvilket understøtter optagelsen af behandlingsløsninger. Patientfortalergrupper og klinikernetværk øger bevidstheden og fremmer tidlig henvisning.

Analyse af Asien‑Stillehavsområdet og andre regioner

Asien‑Stillehavsområdet forventer den hurtigste vækst og har en markedsandel på cirka 20 % i øjeblikket på markedet for behandling af arachnoidale cyster. Regionen ser stigende investeringer i sundhedspleje, stigende diagnostisk kapacitet og voksende patientbevidsthed i lande som Kina og Indien. Det har plads til at udvide behandlingsadgangen gennem telemedicin, træningsprogrammer og lavere omkostningsløsninger. Latinamerika, Mellemøsten og Afrika deler mindre portioner, men præsenterer uudnyttede muligheder på grund af forbedret infrastruktur og øget fokus på neurologisk pleje. Det er afgørende for interessenter at skræddersy markedsstrategier til lokale reguleringslandskaber og omkostningsstrukturer i disse regioner.

Nøglespilleranalyse:

- DePuy Synthes

- Hitachi Medical Corporation

- GE Healthcare

- Siemens Healthineers

- Canon Medical Systems

- Elekta

- Stryker Corporation

- Medtronic

- Braun Melsungen AG

- Brainlab

- Varian Medical Systems

- Johnson & Johnson

- Philips Healthcare

- NeuroWave Systems

- NuVasive

Konkurrenceanalyse:

Det konkurrenceprægede landskab i markedet for behandling af arachnoidale cyster omfatter fremtrædende medicinsk udstyr og billedbehandlingsvirksomheder. Virksomheder som DePuy Synthes, Hitachi Medical Corporation, GE Healthcare, Siemens Healthineers, Canon Medical Systems, Elekta, Stryker Corporation og Medtronic konkurrerer på teknologisk innovation, global rækkevidde og kliniske partnerskaber. Markedet kræver avancerede billedbehandlingssystemer, minimalt invasive kirurgiske værktøjer og neuro‑styringsenheder, og det belønner virksomheder, der investerer i F&U-trends og danner strategiske alliancer. Ledende aktører udvider deres produktporteføljer gennem opkøb eller udvikling af dræningssystemer og endoskopiske instrumenter. De sikrer distributionskanaler i nøgleområder og udvider tilstedeværelsen på nye markeder for at udnytte vækstmuligheder. Nogle virksomheder lægger vægt på omkostningseffektive løsninger for at vinde i regioner med begrænsede sundhedsbudgetter. Det bliver essentielt for virksomheder at demonstrere kliniske resultater og overholdelse af regler for at opretholde lederskab.

Seneste udviklinger:

- I september 2025 indgik Hitachi en aftale om at erhverve det tyske data- og AI-tjenestefirma synvert for at styrke sine globale AI-drevne forretningsinitiativer.

- I september 2025 annoncerede GE Healthcare en aftale om at erhverve icometrix, hvilket udvider dets neurologiske AI-billedbehandlingskapaciteter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Behandlingsprocedure, Diagnostisk metode og Region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Den stigende anvendelse af minimalt invasive kirurgiske teknikker vil øge efterspørgslen efter avancerede behandlingsenheder.

- Øget brug af AI‑forbedret neuroimaging vil muliggøre tidligere diagnose og forbedre patientresultater.

- Vækstmarkeder i Asien‑Stillehavsområdet og Latinamerika vil tilbyde ekspansionsmuligheder for enhedsproducenter og serviceudbydere.

- Integration af telemedicin og fjernovervågning vil understøtte postoperativ pleje og opfølgningsprotokoller.

- Enhedsvirksomheder vil forfølge strategiske partnerskaber med neurokirurgiske centre for at fremskynde innovation og markedsindtrængning.

- Sundhedssystemer vil fokusere på værdibaserede plejemodeller, der lægger vægt på omkostningseffektivitet og behandlingseffektivitet.

- Nye implanterbare dræningssystemer vil komme på markedet og tilbyde mindre invasive muligheder for cystehåndtering.

- Større patientbevidsthed og uddannelseskampagner vil øge sagsidentifikation og efterspørgsel efter behandling.

- Regulerende organer vil forenkle godkendelser for billeddannelses- og kirurgiske enheder for at støtte hurtigere markedsindtræden.

- Forskning i genomiske og biomarkørbaserede diagnoser vil åbne vejen for mere personlige behandlingsmetoder.