Oversigt over markedet for behandling af autismespektrumforstyrrelser:

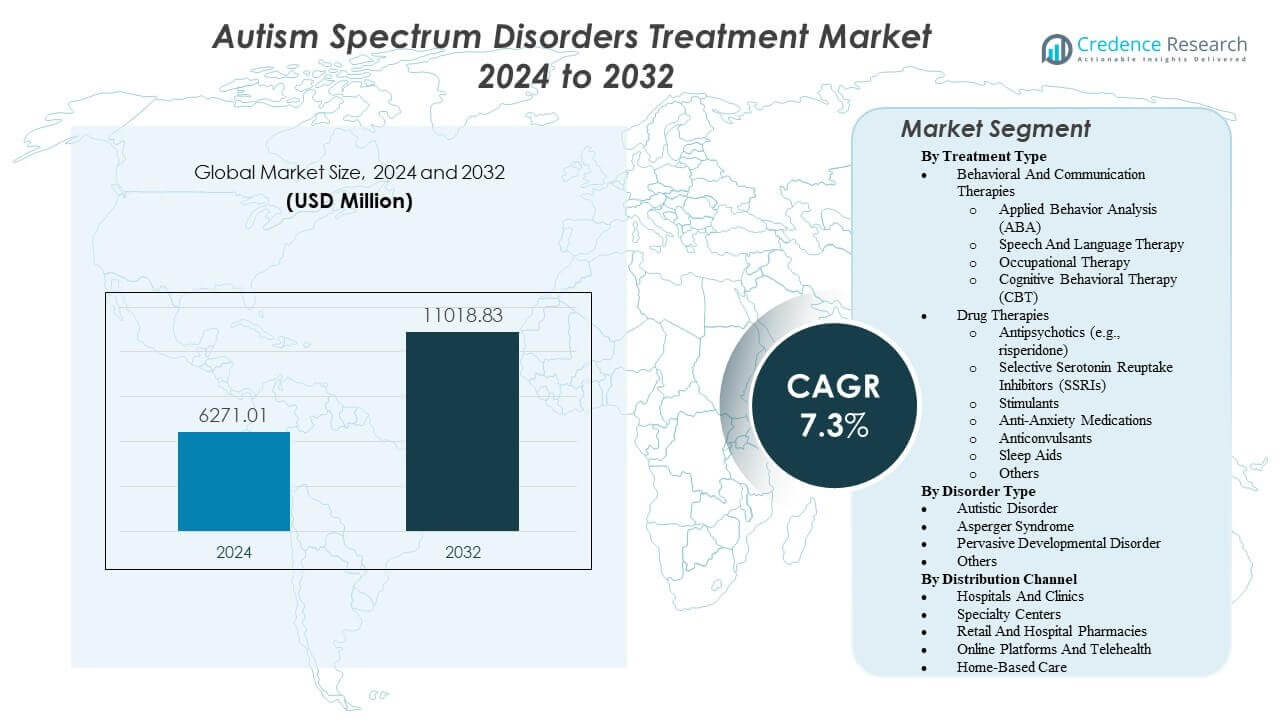

Markedet for behandling af autismespektrumforstyrrelser forventes at vokse fra 6271,01 millioner USD i 2024 til anslået 11018,83 millioner USD i 2032 med en årlig vækstrate (CAGR) på 7,3% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for behandling af autismespektrumforstyrrelser 2024 |

6271,01 millioner USD |

| Marked for behandling af autismespektrumforstyrrelser, CAGR |

7,3% |

| Markedsstørrelse for behandling af autismespektrumforstyrrelser 2032 |

11018,83 millioner USD |

Stigende diagnosefrekvenser og tidligere screening udvider den behandlede patientgruppe blandt børn og voksne. Udbydere skalerer ABA, taleterapi, ergoterapi og CBT for at forbedre funktionelle resultater. Betalere udvider dækningen for evidensbaserede tjenester, hvilket understøtter højere terapiudnyttelse. Klinikere behandler også komorbide symptomer som irritabilitet, angst, søvnproblemer og opmærksomhedsproblemer. Telehealth forbedrer opfølgende adgang og styrker omsorgspersoners coaching derhjemme. Udbydernetværk investerer i bemanding og standardiserede plejeveje for at reducere ventetider og forbedre kontinuitet.

Nordamerika fører på grund af stærk diagnostisk adgang, højere sundhedsudgifter og store terapileverandørnetværk. USA driver volumen gennem forsikringsdækning og bred tilgængelighed af specialcentre. Europa følger med strukturerede offentlige systemer og udvidende samfundsbaserede tjenester i større lande. Asien og Stillehavsområdet opstår, da bevidstheden stiger, og private klinikker udvider i byområder. Kina, Indien, Japan og Australien øger kapaciteten gennem nye centre og uddannede fagfolk. Latinamerika og Mellemøsten & Afrika vokser støt, da adgangen forbedres, og telehealth understøtter opsøgende arbejde.

Indsigter i markedet for behandling af autismespektrumforstyrrelser:

- Tidligere screening og højere diagnosefrekvenser øger terapistarter, hvor ABA, taleterapi, ergoterapi og CBT udgør den centrale plejevej.

- Udvidet betalerdækning og bedre plejekoordination forbedrer adgangen, mens symptomstyring for irritabilitet, angst, søvnproblemer og opmærksomhedsproblemer opretholder efterspørgslen efter opfølgning.

- Manglende arbejdskraft, lange ventelister og ujævn servicekvalitet på tværs af regioner fungerer som nøglebegrænsninger og kan forsinke tidslinjer fra diagnose til terapi.

- Nordamerika fører på grund af stærk diagnostisk adgang og store udbydernetværk, mens Asien og Stillehavsområdet vokser hurtigst, da bevidstheden stiger, og kapaciteten i byområder udvides.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for behandling af autismespektrumforstyrrelser

Stigende diagnosefrekvenser og tidligere plejeveje på tværs af aldersgrupper

Efterspørgslen på markedet for behandling af autismespektrumforstyrrelser stiger, da screeningen udvides inden for pædiatri og primærpleje. Flere skoler og klinikker bruger strukturerede værktøjer til at identificere udviklingsforsinkelser. Forældre søger vurdering tidligere, når der opstår bekymringer om tale eller adfærd. Klinikere anbefaler terapi kort efter diagnosen for at forbedre funktion. Udbydere støtter også overgange til ungdoms- og voksenservices. Offentlig bevidsthed reducerer stigma og øger hjælpsøgende adfærd. Nonprofitgrupper og fortalerkampagner presser på for hurtigere henvisninger. Denne bredere tragt understøtter flere terapistarter og opfølgningsbesøg.

Udvidelse af Betalerdækning for Evidensbaserede Tjenester og Plejekoordineringsmodeller

Forsikringsdækning for adfærdsterapi forbedrer adgangen i mange markeder. Offentlige programmer definerer berettigelsesregler og fastsætter servicebenchmarks. Private betalere tilføjer netværk for tale- og ergoterapi. Forudgående godkendelse eksisterer stadig, men godkendelserne stiger for dokumenterede behov. Plejekoordinatorer hjælper familier med at navigere i henvisninger og tidsplaner. Bedre dækning understøtter tværfaglige planer på tværs af indstillinger. Udbydergrupper standardiserer protokoller for at passe til betalerkrav. Bredere refusion reducerer egenbetaling for familier.

- For eksempel rapporterede Magellan Health, at deres intensive sagsstyringsprogrammer for autisme førte til en 15% reduktion i indlæggelser på psykiatriske afdelinger for børn med ASD ved at strømline adgangen til anvendt adfærdsanalyse (ABA) og koordinering af ambulant behandling.

Høj Byrde af Komorbide Symptomer, der Kræver Løbende Klinisk Håndtering

Mange patienter oplever irritabilitet, angst, søvnproblemer eller opmærksomhedsproblemer. Klinikere bruger symptomfokuserede medicin til at støtte daglig stabilitet. Terapeutiske teams justerer planer, når komorbide symptomer forstyrrer læring. Familier anmoder ofte om støtte til skolevægring og forstyrrende adfærd. Primærpleje og psykiatri deler pleje i komplekse tilfælde. Regelmæssig overvågning understøtter dosisoptimering og kontrol af bivirkninger. Pleje af flere tilstande øger besøgsfrekvensen og opfølgningsadhærensen. Dette kliniske behov opretholder efterspørgslen ud over de tidlige barndomsår.

- For eksempel demonstrerede Otsuka Pharmaceutical og Lundbecks kliniske data for Abilify (aripiprazol), at medicinen effektivt reducerede irritabilitetsscorer på Aberrant Behavior Checklist med 12,4 point sammenlignet med placebo hos pædiatriske patienter.

Kapacitetsvækst i Specialiserede Udbydernetværk og Teknologi-Understøttet Servicelevering

Sundhedssystemer udvider autismecentre og tilknyttede terapiklinikker. Store udbydergrupper åbner satellitsteder for at reducere rejsetiden. Telehealth understøtter coaching, opfølgninger og træning af omsorgspersoner derhjemme. Fjernværktøjer hjælper terapeuter med at guide sessioner mellem personlige besøg. Arbejdsgivere tilføjer også fordele, der dækker udviklingsstøttetjenester. Uddannelsesprogrammer for arbejdsstyrken øger antallet af kvalificerede terapeuter. Bedre kapacitet reducerer ventelister i efterspurgte byområder. Bredere adgang understøtter konsistente behandlingsplaner over tid.

Tendenser på Markedet for Behandling af Autism Spectrum Disorders

Skift mod Præcisionsstøtteplaner ved Brug af Biomarkører og Rigere Patientprofilering

Tendenser i markedet for behandling af autismespektrumforstyrrelser bevæger sig mod mere skræddersyede behandlingsforløb. Klinikere bruger strukturerede vurderinger til at segmentere behov efter funktion og risiko. Forskere tester biomarkører, der i fremtiden kan understøtte subtypning. Farmakogenomik vinder interesse for at vejlede dosisvalg for nogle patienter. Omsorgsteams overvåger søvn, angst og opmærksomhedsmønstre mere konsekvent. Disse profiler former terapiintensitet og kliniske opfølgningsplaner. Familier foretrækker planer, der matcher daglige mål og skolebehov. Denne retning understøtter mere individualiserede servicepakker.

- For eksempel rapporterede Cognoa, at deres AI-vurdering forbedrede AUC med 0,18 og forbedrede specificiteten med 0,30 ved 90% sensitivitet sammenlignet med baseline-screenere.

Hurtig adoption af målingsbaseret pleje og sporing af resultater i den virkelige verden

Udbydere sporer fremskridt med standardiserede skalaer og målorienterede målinger. Klinikker bruger dashboards til at sammenligne baseline- og opfølgningsresultater. Betalere kræver bevis for fordelene ved højintensiv terapi. Skoler dokumenterer også funktionelle fremskridt og klasselokaleparathed. Digitale undersøgelser indfanger feedback fra omsorgspersoner mellem besøg. Teams justerer planer, når målinger viser stilstand i fremskridt. Denne praksis forbedrer ansvarligheden på tværs af terapidiscipliner. Resultatsporing understøtter også forsknings- og kvalitetsforbedringsprogrammer.

- For eksempel analyserede RethinkFirst 14.748 ABA-patienter og fandt, at 40% modtog over- eller under-titrerede timer, hvilket påvirkede fremskridtene for omkring 5.900 børn.

Vækst af hybride plejemodeller, der blander hjemme-, klinik- og skoleinterventioner

Mange programmer kombinerer kliniksessioner med hjemmeøvelsesplaner. Terapeuter træner omsorgspersoner i at forstærke færdigheder under rutiner. Skoler koordinerer med klinikere for at sikre konsistent adfærdsstøtte. Hjemmebesøg og samfundssessioner understøtter generalisering af færdigheder. Hybride modeller reducerer rejsebyrden og forbedrer kontinuiteten. Disse designs passer også til familier med begrænset adgang til lokale udbydere. Gruppesessioner understøtter peer-interaktion og omsorgspersonlæring. Hybridpleje bliver en standardmulighed i mange servicelinjer.

Øget brug af digitale værktøjer til screening, planlægning, træning og plejenavigation

Klinikker anvender apps til aftaler, påmindelser og sikker beskedudveksling. Omsorgsteams bruger platforme til omsorgspersonuddannelsesmoduler og coaching. Digitale screeningværktøjer hjælper med at identificere bekymringer i primære sundhedsindstillinger. Nogle programmer bruger videoreview til at understøtte terapifeedback. Udbydergrupper adopterer centraliseret intake for hurtigere sagsbehandling. Dataplatforme reducerer papirarbejde og forbedrer koordineringen på tværs af discipliner. Familier foretrækker enkel navigation og klare opdateringer om fremskridt. Digital støtte forbedrer den operationelle effektivitet for udbydere.

Analyse af udfordringer i markedet for behandling af autismespektrumforstyrrelser

Alvorlig mangel på arbejdskraft og ujævn servicekvalitet på tværs af regioner og indstillinger

Væksten i markedet for behandling af autismespektrumforstyrrelser står over for begrænsninger på grund af mangel på uddannede terapeuter. Mange regioner mangler nok BCBAs, taleterapeuter og ergoterapeuter. Ventetiderne forbliver lange for diagnostisk vurdering og terapistart. Høje sagsbelastninger reducerer sessionernes hyppighed og kontinuitet i plejen. Personalets udskiftning forstyrrer tilliden og forsinker færdighedsudviklingen. Kvaliteten varierer på tværs af udbydere på grund af forskelle i træning og supervision. Landdistrikter står over for de største huller i tilgængeligheden af specialister. Disse begrænsninger begrænser adgangen, selv når efterspørgslen og dækningen stiger.

Komplekse finansieringsregler, fragmenterede behandlingsforløb og høj familiebyrde over tid

Betalingsregler varierer mellem forsikringsselskaber, skoler og offentlige programmer. Familier skal ofte håndtere flere godkendelser for terapi og evalueringer. Servicebegrænsninger kan reducere intensiteten for patienter med større støttebehov. Dokumentationskrav øger byrden for både klinikker og omsorgspersoner. Koordinering af pleje forbliver vanskelig på tværs af pædiatri, psykiatri og uddannelsessystemer. Egenbetalinger fortsætter for rejser, undervisning og privat terapi. Ulighed vokser, når familier mangler tid eller ressourcer til at advokere. Fragmentering forsinker konsekvent, langsigtet behandlingslevering.

Markedsmuligheder for behandling af autisme spektrum forstyrrelser

Skalering af samfundsbaseret adgang gennem træning, opgavefordeling og standardiserede protokoller

Markedsmuligheden for behandling af autisme spektrum forstyrrelser vokser med stærkere modeller for samfundslevering. Sundhedssystemer kan træne mellemledere under specialtilsyn. Standardprotokoller kan forbedre kvaliteten på mindre klinikker. Skoler kan vedtage strukturerede støtter, der er i overensstemmelse med kliniske planer. Tele-supervision kan udvide specialistens rækkevidde til underbetjente områder. Udbydernetværk kan samarbejde med NGO’er for at udvide tidlige screeningslejre. Disse tilgange kan reducere ventelister og forkorte tiden til terapi. Bedre adgang kan øge overholdelse og forbedre resultater.

Innovation i supplerende terapier, digitale terapeutiske løsninger og integrerede familiestøttetjenester

Lægemiddeludviklere kan målrette specifikke symptomklynger med forbedret tolerabilitet. Virksomheder kan designe digitale terapeutiske løsninger til sociale færdigheder og opmærksomhedsstøtte. Platforme kan kombinere omsorgspersontræning med klinisk tilsyn og fremdriftsmålinger. Arbejdsgivere kan udvide fordele for neuro-udviklingspleje og navigation. Klinikker kan tilbyde integrerede forløb, der dækker søvn, angst og spisevanskeligheder. Partnerskaber med skoler kan skabe fælles mål og konsekvent forstærkning. Programmer med data fra den virkelige verden kan støtte betaleres tillid og dækning. Integreret støtte kan øge fastholdelse og kontinuitet i langsigtet pleje.

Segmenteringsanalyse af markedet for behandling af autisme spektrum forstyrrelser:

Adfærds- og kommunikationsterapier danner grundlaget for pleje, fordi de målretter funktionelle færdigheder og daglig uafhængighed. Udbydere skalerer anvendt

Adfærdsanalyse (ABA) for strukturerede adfærdsplaner, mens tale- og sprogterapi understøtter kommunikationsmål. Ergoterapi forbedrer sensorisk regulering og finmotoriske færdigheder, der påvirker skolerutiner. Kognitiv adfærdsterapi (CBT) understøtter angstkontrol og mestringsevner, især for ældre børn og voksne. Tværfaglig levering styrker resultater, når terapeuter koordinerer mål og sporer fremskridt.

- For eksempel rapporterede CentralReach, at BSTperform-data koblede behandlings-fidelitetsstøtte til en 500% stigning i RBT-fastholdelse, understøttet af 4B+ kliniske datapunkter på tværs af platformen.

Lægemiddelterapier adresserer irritabilitet, angst, opmærksomhedsproblemer, søvnforstyrrelser og anfaldsrisiko, når disse symptomer påvirker funktion. Antipsykotika som risperidon forbliver nøglemuligheder for alvorlig irritabilitet hos udvalgte patienter under klinisk overvågning. SSRI’er og angstdæmpende medicin understøtter humør og angstsymptomer i passende tilfælde. Stimulanser hjælper opmærksomhed og hyperaktivitet hos patienter med ADHD-lignende symptomer. Antikonvulsiva understøtter anfaldskontrol, mens sovemidler forbedrer hvile og adfærd om dagen. Klinikere tilpasser regimer til tolerabilitet og overvåger bivirkninger nøje.

Efter lidelsestype driver autistisk lidelse bred serviceefterspørgsel på grund af højere støttebehov og tidligere diagnose i mange sammenhænge. Asperger syndrom viser ofte højere brug af social færdighedsterapi, CBT og akademisk støtte. Segmenter af gennemgribende udviklingsforstyrrelse afspejler varierede symptomprofiler, der kræver fleksible plejeplaner. Kategorien “andre” inkluderer atypiske profiler og komorbide tilstande, der øger behovet for personlige plejeveje.

- For eksempel beskriver FDA’s De Novo-beslutning Cognoas ASD-diagnosehjælp til 18–72 måneder, som understøtter klinikeres beslutningstagning for mistænkte ASD-tilfælde.

Efter distributionskanal leder hospitaler og klinikker diagnose, medicinhåndtering og henvisninger til terapitjenester på markedet for behandling af autisme spektrum forstyrrelser. Specialcentre leverer intensive programmer og kompleks sagsstyring gennem ekspertteams. Detail- og hospitalsapoteker understøtter løbende medicinadgang og rådgivning. Online platforme og telemedicin udvider rækkevidden for opfølgninger og vejledning til omsorgspersoner. Hjemmebaseret pleje understøtter færdighedsoverførsel til daglige rutiner og forbedrer overholdelse.

Segmentering:

Efter behandlingstype

- Adfærds- og kommunikationsterapier

- Anvendt adfærdsanalyse (ABA)

- Tale- og sprogterapi

- Ergoterapi

- Kognitiv adfærdsterapi (CBT)

- Lægemiddelterapier

- Antipsykotika (f.eks. risperidon)

- Selektive serotoningenoptagshæmmere (SSRI’er)

- Stimulanser

- Angstdæmpende medicin

- Antikonvulsiva

- Sovemidler

- Andre

Efter lidelsestype

- Autistisk lidelse

- Asperger syndrom

- Gennemgribende udviklingsforstyrrelse

- Andre

Efter distributionskanal

- Hospitaler og klinikker

- Specialcentre

- Detail- og hospitalsapoteker

- Online platforme og telemedicin

- Hjemmebaseret pleje

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika leder markedet for behandling af autismespektrumforstyrrelser med en indtægtsandel på 42,7% i 2024. USA driver efterspørgslen gennem bred adgang til diagnose og højere udgifter til pleje. Store betaler-netværk understøtter terapi-henvisninger og symptom-baseret lægemiddelbrug. Specialcentre skalerer plejeveje for børn og voksne i større byområder. Udbydergrupper udvider også telemedicinske opfølgninger for vejledning til omsorgspersoner. Disse faktorer holder Nordamerika i spidsen trods kapacitetspres.

Europa har en andel på 29,3% i 2024, understøttet af offentlige sundhedssystemer og strukturerede plejeveje. Lande som Storbritannien, Tyskland og Frankrig opretholder stærke terapi- og kliniske tjenester. Skoler og samfundstjenester understøtter kontinuitet i langtidspleje for diagnosticerede patienter. Refusionsrammer favoriserer evidensbaserede interventioner og specialist-henvisninger. Regional vækst drager også fordel af højere bevidsthed og tidligere screening. Adgangshuller forbliver i mindre markeder, men store lande opretholder skala.

Asien og Stillehavsområdet tegner sig for 20,0% i 2024 og viser hurtig ekspansion, da bevidsthed og tjenester stiger. Kina, Japan, Indien og Australien tilføjer diagnostisk kapacitet og private terapinetværk i byområder. Latinamerika bidrager med 6,2%, ledet af Brasilien, med vækst bundet til forbedret adgang og klinikeruddannelse. Mellemøsten & Afrika repræsenterer 1,8%, hvor begrænset specialisttæthed bremser optagelsen uden for de største byer. Telemedicin og omsorgsperson-ledede modeller understøtter adgang i begge regioner. National politisk støtte og udvidelse af refusion vil forme tempoet for fremtidig adoption.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Johnson & Johnson Services Inc.

- Otsuka Pharmaceutical Co., Ltd.

- Pfizer Inc.

- F. Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- Supernus Pharmaceuticals

- Jazz Pharmaceuticals

Konkurrenceanalyse:

Markedet for behandling af autismespektrumforstyrrelser forbliver moderat koncentreret om symptomfokuserede lægemidler, mens servicelevering er fragmenteret på tværs af terapileverandører. Store medicinalfirmaer som Johnson & Johnson, Pfizer, Roche, Novartis, Eli Lilly, Merck og Bristol-Myers Squibb konkurrerer gennem skala, porteføljer og global kommercialiseringsrækkevidde. Otsuka har stærk synlighed inden for neuropsykiatri og understøtter kategorimomentum på nøglemarkeder. Specialiserede firmaer som Curemark, Axial Therapeutics og Yamo målretter differentierede mekanismer og nicheveje, som kan omforme fremtidige markedsandele.

Konkurrence afhænger også af betalernes accept, tolerabilitetsprofiler og forskrivernes tillid i den virkelige praksis. Virksomheder investerer i kliniske programmer, der adresserer irritabilitet, angst, søvnproblemer, opmærksomhedssymptomer og komorbide anfald. Terapimiljøer påvirker lægemiddelefterspørgslen, fordi adfærdsmæssig pleje ofte udløser henvisninger til symptomhåndtering. Kanalstyrke er vigtig, da detail- og hospitalsapoteker understøtter kontinuitet i kronisk symptomkontrol. Større firmaer bruger partnerskaber og livscyklusplanlægning til at forsvare brands, mens mindre aktører forfølger fokuserede forsøg og licensveje.

Seneste udviklinger:

- I november 2025 opkøbte JoyBridge Kids Pediatric Advanced Therapy, en udbyder baseret i North Carolina, for at forbedre tværfaglige plejetilbud, herunder ABA, tale-, ergoterapier og rådgivning til børn med autisme.

- I november 2025 rapporterede Artisan Therapeutics og Tulex Pharmaceuticals positive resultater fra fase 2a for deres autismelægemiddel ART-501, der viste kliniske fordele hos deltagere med ASD-relaterede tilstande og banede vejen for videre udvikling.

- I februar 2025 annoncerede Already Autism Health opkøbet af C.A.B.S. Autism and Behavior Specialists for at udvide adgangen til høj kvalitet autismeservice og evidensbaseret pleje for flere individer med ASD.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Forstyrrelsestype og Distributionskanal. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Tidligere screening vil fremskynde henvisninger og øge start på terapi i pædiatriske miljøer.

- Hybridpleje vil udvide sig, med klinikker, skoler og hjem, der bruger fælles mål og koordinerede planer.

- Telemedicin vil skalere vejledning og opfølgning for omsorgspersoner, hvilket vil forbedre kontinuiteten i underbetjente områder.

- Udbydernetværk vil investere i uddannelse af arbejdsstyrken for at reducere ventelister og styrke servicekvaliteten.

- Målebaseret pleje vil sprede sig, med standardiserede værktøjer, der guider planændringer og diskussioner med betalere.

- Digitale platforme vil strømline indtagelse, planlægning og fremskridtssporing, hvilket vil forbedre klinikkens effektivitet.

- Symptomfokuseret lægemiddelbrug vil forblive vigtig med tættere overvågning og bedre tolerabilitetsforventninger.

- Præcisionsstøtteplaner vil vokse ved at bruge rigere patientprofiler til at matche intensitet og terapiblanding.

- Specialcentre vil udvide komplekse plejeforprogrammer og fungere som knudepunkter for henvisninger og plejekoordinering.

- Partnerskaber med skoler og arbejdsgivere vil udvide adgangen og støtte langsigtet overholdelse af pleje.