Markedsoversigt

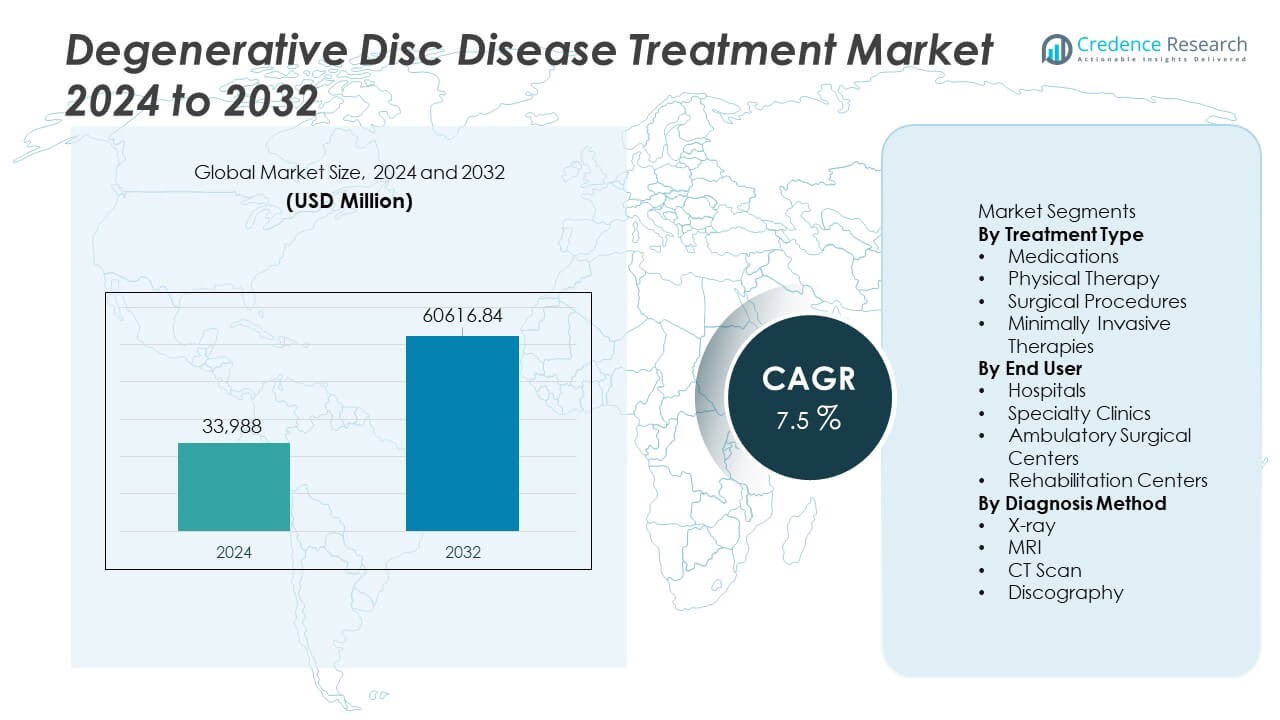

Markedet for behandling af degenerativ disksygdom nåede USD 33.988 millioner i 2024 og forventes at vokse til USD 60.616,84 millioner i 2032, med en årlig vækstrate (CAGR) på 7,5% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Behandling af Degenerativ Disksygdom 2024 |

USD 33.988 Millioner |

| Markedets CAGR for Behandling af Degenerativ Disksygdom |

7,5% |

| Markedets Størrelse for Behandling af Degenerativ Disksygdom 2032 |

USD 60.616,84 Millioner |

Markedet for behandling af degenerativ disksygdom formes af store aktører som Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG og Centinel Spine LLC. Disse virksomheder styrker deres positioner gennem avancerede rygimplantater, minimalt invasive procedurer og udvidelse af biologiske porteføljer. Nordamerika leder det globale marked med en andel på 38%, understøttet af stærk diagnostisk kapacitet, dygtige specialister og hurtig adoption af innovative rygbehandlinger. Europa følger med en andel på 29%, drevet af tidlig diagnosepraksis og stabil optagelse af minimalt invasive og regenerative terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet nåede USD 33.988 millioner i 2024 og vil vokse med en CAGR på 7,5% gennem 2032.

- Stigende efterspørgsel efter medicinbaseret pleje driver væksten, med medicin der holder en andel på 41%, understøttet af stærk adoption blandt tidlige stadier af degenerative disk tilfælde.

- Minimalt invasive procedurer og digitale rehabiliteringstrends udvider behandlingsmulighederne, da nøgleaktører investerer i avancerede implantater, navigationssystemer og regenerative teknologier.

- Konkurrenceaktiviteten intensiveres, da Medtronic, Stryker, Johnson & Johnson, Zimmer Biomet og NuVasive fokuserer på innovative rygsøjleløsninger, mens de navigerer i begrænsninger som høje behandlingsomkostninger og begrænset refusion.

- Nordamerika fører med en andel på 38%, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 25%, hvilket afspejler stærk diagnostisk adgang og stigende efterspørgsel efter tidlig intervention på tværs af store økonomier.

Markedssegmenteringsanalyse:

Efter Behandlingstype

Medicin fører dette segment med en andel på 41%, drevet af stærk efterspørgsel efter smertelindring og antiinflammatoriske lægemidler blandt patienter i tidlige stadier. Øget brug af muskelafslappende midler og neuropatiske midler styrker adoptionen af medicinbaseret pleje. Fysioterapi følger, da patienter søger ikke-invasive genopretningsløsninger. Kirurgiske procedurer tjener alvorlige tilfælde, der kræver diskudskiftning eller rygfusion. Minimalt invasive terapier vinder indpas på grund af kortere restitutionstid og reducerede postoperative risici. Stigende tilfælde af kroniske rygsmerter og tidligere diagnose understøtter medicindominans og styrker væksten på tværs af avancerede behandlingsmuligheder.

- For eksempel registrerede Medtronic udbredte anvendelser af rygsøjleprocedurer ved hjælp af deres M6-C kunstige halsskive globalt både før og efter godkendelse fra den amerikanske FDA, hvilket understøtter en betydelig adoption af kirurgisk skiveudskiftning.

Efter Slutbruger

Hospitaler har den dominerende position med en andel på 39% på grund af stærk diagnostisk kapacitet, tilgængelighed af specialister og avanceret kirurgisk infrastruktur. Hospitaler håndterer både komplekse og rutinemæssige degenerative disk tilfælde, hvilket øger patienttilstrømningen. Specialklinikker vokser støt, da patienter søger fokuseret rygpleje og hurtigere konsultationscyklusser. Ambulante kirurgiske centre udvider deres rolle med stigende efterspørgsel efter minimalt invasive procedurer. Rehabiliteringscentre understøtter langsigtet genopretning gennem målrettede terapiplaner. Den voksende præference for koordinerede plejeveje og adgang til multidisciplinære teams styrker hospitalernes lederskab på tværs af dette segment.

- For eksempel rapporterede Stryker installation af Mako robotplatforme på store hospitaler, hvilket muliggør højpræcisions ledudskiftningsprocedurer, og har for nylig lanceret begrænset brug af deres Mako Spine-applikation.

Efter Diagnostisk Metode

MRI leder dette segment med en andel på 46%, drevet af dens høje nøjagtighed i at opdage diskdegeneration, nervekompression og hydreringstab. MRI tilbyder detaljeret visualisering af blødt væv, hvilket gør det til det foretrukne valg for tidlig og avanceret diagnose. Røntgen understøtter indledende screening ved at identificere strukturelle ændringer i rygsøjlen. CT-scanninger giver detaljeret billeddannelse til kirurgisk planlægning, især i komplekse tilfælde. Diskografi forbliver begrænset, men nyttig til at lokalisere smertekilder. Den stigende fokus på præcis vurdering, præ-kirurgisk planlægning og tidlig intervention driver MRI-dominans og øger adoptionen af billedteknologi på tværs af sundhedssektoren.

Vigtig Vækstdriver

Stigende Forekomst af Kroniske Rygsmerter

Kroniske rygsmerter stiger på grund af aldrende befolkninger, stillesiddende arbejdsvaner og højere fedme rater. Dette skift får flere patienter til at søge tidlig diagnose og struktureret pleje for degenerative disk tilstande. Sundhedssystemer udvider rygprogrammer for at håndtere voksende sagsmængder og forbedre behandlingsadgangen. Oplysningskampagner opfordrer til tidlig screening og konsekvent terapi. Efterhånden som den berørte befolkning udvides på tværs af aldersgrupper, ser udbydere en stærkere efterspørgsel efter både ikke-invasive terapier og avancerede kirurgiske muligheder, hvilket understøtter en vedvarende markedsudvidelse.

- For eksempel udvidede Johnson & Johnson’s DePuy Synthes deres adgangsprogrammer for rygpleje ved at levere mere end 85.000 rygimplantater og instrumenter til partnerhospitaler på et enkelt år. Virksomheden uddannede også over 4.500 klinikere globalt gennem deres uddannelsesnetværk for rygsøjlen.

Fremskridt inden for Minimalt Invasive Procedurer

Minimalt invasive rygprocedurer opnår stærk accept, da patienter søger hurtigere genopretning og reduceret ubehag. Hospitaler adopterer endoskopiske værktøjer, navigationssystemer og bevægelsesbevarende implantater, der understøtter sikrere og mere præcise indgreb. Kirurger udfører i stigende grad mikrodiskektomi og endoskopisk dekompression, hvilket øger patienternes tillid og procedurevolumen. Disse teknikker reducerer hospitalsophold og forbedrer plejeeffektiviteten. Fremskridt inden for enhedsdesign og kirurgisk præcision skaber nye vækstmuligheder for udstyrsproducenter og specialiserede behandlingscentre.

- For eksempel rapporterede NuVasive et betydeligt antal procedurer udført globalt ved hjælp af deres XLIF lateral access system, hvilket demonstrerer en stærk efterspørgsel efter minimalt invasive løsninger. Virksomheden rapporterede også et betydeligt antal kommercielle sager, der anvender Pulse kirurgisk platform, som kombinerer navigation, neuromonitorering og billedstøtte.

Udvidelse af Adgang til Diagnostisk Billeddannelse

Adgang til MR- og CT-scanninger forbedrer tidlig identifikation af diskdegeneration, hvilket gør det muligt for klinikere at planlægge målrettede behandlinger. Højopløsningsbilledsystemer understøtter dybere indsigt i diskstruktur, nerveinddragelse og rygsøjlejustering. Tidligere diagnose fører til rettidig intervention og udvider puljen af patienter, der er berettigede til avancerede terapier. Hospitaler og specialklinikker investerer i moderne billeddannelsesenheder for at forbedre diagnostisk nøjagtighed. Voksende billeddannelseskapacitet i nye regioner hjælper med at reducere pleje forsinkelser og understøtter bredere adoption af behandlingsløsninger.

Vigtig Trend & Mulighed

Vækst af Personlige og Regenerative Terapier

Personlig behandling vinder frem, da klinikere inkorporerer patient-specifikke data og regenerative tilgange som stamcelleterapi og biologics. Disse metoder fokuserer på at genoprette diskfunktion i stedet for at tilbyde kortvarig lindring. Fremskridt inden for vævsteknik og biomaterialer understøtter holdbar genopretning og driver interessen for ikke-kirurgiske muligheder. Biotekfirmaer investerer kraftigt i klinisk forskning for at validere langsigtede resultater. Efterhånden som beviserne for regenerative løsninger vokser, øges efterspørgslen blandt patienter, der søger målrettet, bæredygtig pleje for degenerative diskforhold.

- For eksempel afsluttede Mesoblast fase III evaluering af deres MPC-06-ID celleterapi og gennemfører en yderligere prøve for at støtte potentiel regulatorisk godkendelse af regenerativ diskbehandling. Virksomheden sikrede også produktionskapacitet til mange celleterapidoser årligt gennem deres proprietære kultur-ekspansionssystem.

Integration af Digital Sundhed og Fjernplejemodeller

Digitale platforme udvider adgangen til pleje gennem virtuelle konsultationer, fjernfysioterapi og guidede rehabiliteringsprogrammer. Wearable enheder hjælper med at spore kropsholdning, mobilitet og smerte mønstre, hvilket gør det muligt for klinikere at skræddersy behandlingsplaner. Disse værktøjer styrker patientens overholdelse og reducerer behovet for hyppige personlige besøg. Telemedicinmodeller hjælper hospitaler med at håndtere høje sagsbelastninger mere effektivt. Fremkomsten af digitale og hybride plejeløsninger skaber stærke muligheder for teknologiske udviklere og forbedrer kontinuiteten i plejen for kroniske rygsøjleforhold.

- For eksempel udvidede Hinge Health sit digitale rygprogram til en betydelig brugerbase og registrerede mange afsluttede virtuelle terapiforløb. Virksomheden implementerede sensorbaserede bevægelsessporere eller computer vision teknologi som en del af patientprogrammer, hvilket forbedrer behandlingsnøjagtigheden for fjern muskel-skeletpleje.

Vigtig Udfordring

Høje Behandlingsomkostninger og Begrænset Refusion

Avanceret billeddannelse, kirurgiske procedurer og regenerative terapier involverer høje omkostninger, der begrænser patientadgang. Refusion forbliver inkonsekvent, især for nyere biologiske eller minimalt invasive behandlinger. Disse økonomiske barrierer skubber patienter mod konservative muligheder, selv når avanceret pleje anbefales. Hospitaler har svært ved at balancere teknologiske opgraderinger med overkommelighed. Uden bredere refusionsstøtte udsætter mange patienter behandling, hvilket bremser adoptionen af innovative løsninger og påvirker den samlede markedsvækst.

Mangel på Kvalificerede Rygspecialister

Det stigende behov for specialiseret behandling af diskusproblemer overstiger tilgængeligheden af uddannede rygkirurger og interventionelle specialister. Komplekse procedurer kræver avancerede færdigheder, der er begrænsede i mange regioner. Denne kløft fører til længere ventetider, ujævn kvalitet af pleje og forsinkelser i kirurgisk planlægning. Sundhedssystemer kæmper for at skalere rygprogrammer uden tilstrækkelig specialistuddannelse. Ujævn geografisk fordeling af ekspertise begrænser yderligere adgangen og forsinker indførelsen af avancerede behandlingsmetoder.

Regional Analyse

Nordamerika

Nordamerika indtager den førende position på markedet for behandling af degenerative diskuslidelser med en andel på 38%, understøttet af stærk adgang til diagnostisk billeddannelse, avanceret kirurgisk infrastruktur og høj bevidsthed om rygsundhed. Stigende tilfælde af kroniske rygsmerter blandt ældre voksne og arbejdende fagfolk driver en konstant efterspørgsel efter behandling. Hospitaler og specialklinikker fortsætter med at udvide programmer for minimalt invasiv kirurgi, hvilket styrker adoptionen i hele regionen. Gunstige refusionspolitikker og stærk tilgængelighed af dygtige rygspecialister forbedrer behandlingsresultaterne. Voksende investeringer i regenerative terapier og digitale rehabiliteringsværktøjer forbedrer yderligere regionens vækstudsigter.

Europa

Europa tegner sig for en andel på 29%, drevet af robuste sundhedssystemer, tidlige diagnosepraksis og stigende adoption af evidensbaserede rygbehandlinger. Regionen drager fordel af stærk reguleringsstøtte til minimalt invasive enheder og regenerativ forskning. Aldrende demografi øger antallet af patienter, der har brug for langsigtet diskuspleje, hvilket øger efterspørgslen efter både konservative og kirurgiske behandlingsmuligheder. Hospitaler opgraderer billedteknologier for at forbedre nøjagtigheden i vurderingen af diskusdegeneration. Stigende præference for ambulante rygprocedurer og strukturerede rehabiliteringsprogrammer fremmer markedsudvidelse. Strategiske samarbejder mellem medicinske enhedsfirmaer og forskningsinstitutioner styrker Europas innovationslandskab.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 25%, understøttet af en hurtigt voksende patientpopulation, stigende sundhedsudgifter og udvidet adgang til avancerede diagnostiske værktøjer. Øget urbanisering og stillesiddende arbejdsformer bidrager til højere forekomst af rygsmerter. Hospitaler i Kina, Indien, Japan og Sydkorea investerer i moderne rygkirurgiteknologier og højopløsningsbilledsystemer. Øget bevidsthed om tidlig behandling opmuntrer flere patienter til at søge medicinsk evaluering. Medicinsk turisme styrker tiltrækningen for minimalt invasive procedurer, mens stigende investeringer i rehabiliteringsinfrastruktur forbedrer langsigtede resultater. Regionens ekspanderende sundhedsarbejdsstyrke understøtter yderligere stærk markedsvækst.

Latinamerika

Latinamerika opnår en andel på 5%, drevet af stigende tilfælde af rygsøjlelidelser og udvidet adgang til specialiseret pleje i større lande. Offentlige og private hospitaler adopterer forbedrede billedsystemer og opgraderer kirurgiske enheder for at håndtere et voksende antal tilfælde af degenerative diskuslidelser. Bybefolkninger viser højere behandlingsadoption på grund af bedre sundhedsadgang. Dog begrænser inkonsekvent refusion og mangel på specialister en bredere penetration. Øgede investeringer i fysioterapicentre og smertehåndteringsprogrammer understøtter væksten i konservativ pleje. Partnerskaber mellem globale enhedsproducenter og lokale udbydere hjælper med at styrke den regionale kapacitet til avancerede rygbehandlinger.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en andel på 3%, påvirket af stigende udvikling af sundhedsinfrastruktur og øget diagnose af degenerative diskusforhold. Golfstaterne fører an i adoptionen på grund af stærke investeringer i avanceret billeddannelse og minimalt invasive rygprocedurer. Forbedret adgang til ortopædiske og neurokirurgiske specialister accelererer behandlingsoptagelsen. Dog står mange afrikanske lande over for udfordringer som begrænset tilgængelighed af billeddannelse, høje behandlingsomkostninger og ujævn fordeling af specialister. Voksende medicinsk turisme i UAE og Saudi-Arabien understøtter regional ekspansion. Styrkelse af rehabiliteringstjenester og digitale sundhedsplatforme forbedrer langsigtet patienthåndtering i hele regionen.

Markedssegmenteringer:

Efter Behandlingstype

- Medicin

- Fysioterapi

- Kirurgiske Procedurer

- Minimalt Invasive Terapier

Efter Slutbruger

- Hospitaler

- Specialklinikker

- Ambulatoriske Kirurgiske Centre

- Rehabiliteringscentre

Efter Diagnostisk Metode

- Røntgen

- MRI

- CT-scanning

- Diskografi

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for behandling af degenerativ diskussygdom omfatter førende aktører som Medtronic plc, Stryker Corporation, Johnson & Johnson (DePuy Synthes), Zimmer Biomet, NuVasive Inc., Globus Medical Inc., Orthofix Medical Inc., Boston Scientific Corporation, Braun Melsungen AG og Centinel Spine LLC. Disse virksomheder konkurrerer gennem innovation inden for minimalt invasive rygimplantater, biologiske produkter, regenerative løsninger og avancerede kirurgiske navigationssystemer. Mange firmaer investerer i F&U for at udvikle bevægelsesbevarende teknologier og næste generations diskusudskiftningsenheder, der forbedrer patientresultater. Strategiske opkøb og partnerskaber styrker produktporteføljer og udvider geografisk rækkevidde. Virksomheder fokuserer også på træningsprogrammer for kirurger for at støtte bredere adoption af nye rygprocedurer. Voksende interesse for AI-drevet kirurgisk planlægning, robotassisterede systemer og digitale rehabiliteringsværktøjer intensiverer yderligere konkurrencen. Efterhånden som efterspørgslen efter tidlig diagnose og personlig behandling stiger, fortsætter nøgleaktører med at forbedre klinisk evidens, produktionskapaciteter og distributionsnetværk for at sikre en stærkere markedspositionering.

Nøglespilleranalyse

- Medtronic plc

- Zimmer Biomet

- Stryker Corporation

- Johnson & Johnson (DePuy Synthes)

- NuVasive, Inc.

- Globus Medical, Inc.

- Boston Scientific Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG

- Centinel Spine, LLC

Seneste Udviklinger

- I august 2024 lancerede Globus Medical, Inc. ADIRA™ XLIF™ Plate System. Systemet er godkendt til brug i stabilisering af lændehvirvelsøjlen, herunder i tilfælde af degenerativ disksygdom.

- I april 2024 modtog Medtronic plc FDA Breakthrough Device-betegnelse for sin INFUSE™ Bone Graft, når den bruges med en intervertebral fusion enhed og et kommercielt tilgængeligt metal skrue- og stangsystem i en transforaminal lumbar interbody fusion (TLIF) procedure for degenerativ disksygdom i lænden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Slutbruger, Diagnosemetode og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen efter minimalt invasive rygsøjleprocedurer vil stige, da patienter søger hurtigere helbredelse.

- Adoptionen af regenerative terapier vil vokse, efterhånden som klinisk evidens styrkes over tid.

- Digitale rehabiliteringsplatforme vil udvide sig og understøtte fjernovervågning og vejledt terapi.

- AI-drevne billed- og diagnostiske værktøjer vil forbedre tidlig opdagelse og behandlingsplanlægning.

- Bevægelsesbevarende implantater vil vinde indpas som alternativer til rygsøjlefusion.

- Hospitaler vil fortsætte med at opgradere kirurgisk navigation og robotsystemer for at forbedre præcisionen.

- Samarbejde mellem enhedsproducenter og forskningscentre vil fremskynde udviklingen af nye produkter.

- Vækstmarkeder vil investere mere i billedbehandling og rygplejeinfrastruktur.

- Personlige behandlingsplaner vil udvikle sig gennem biomekaniske data og patient-specifik modellering.

- Uddannelsesprogrammer for rygspecialister vil udvide sig for at støtte bredere adoption af avancerede procedurer.