Markedsoversigt

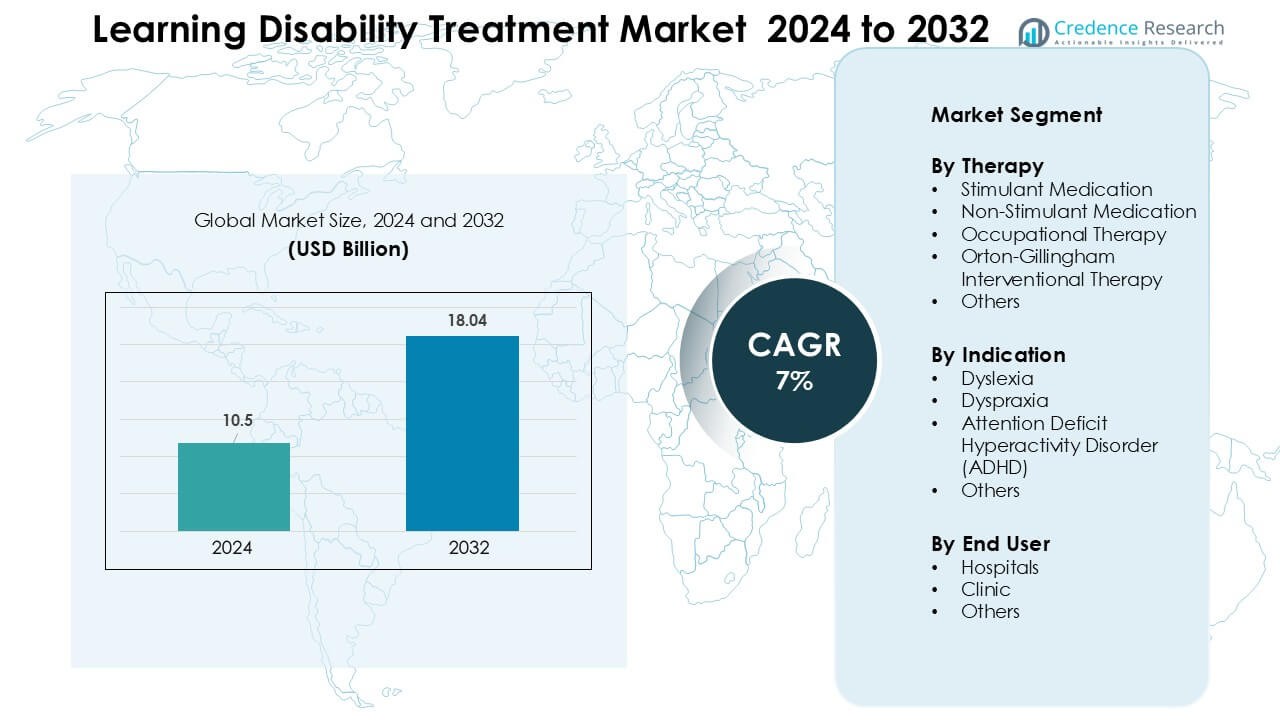

Markedet for behandling af indlæringsvanskeligheder blev vurderet til USD 10,5 milliarder i 2024 og forventes at nå USD 18,04 milliarder i 2032, med en årlig vækstrate (CAGR) på 7 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af indlæringsvanskeligheder 2024 |

USD 10,5 milliarder |

| Markedet for behandling af indlæringsvanskeligheder, CAGR |

7% |

| Markedets størrelse for behandling af indlæringsvanskeligheder 2032 |

USD 18,04 milliarder |

Markedet for behandling af indlæringsvanskeligheder inkluderer førende virksomheder som Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work og Vocalect Biometric Solutions. Disse aktører konkurrerer gennem avancerede hjælpemidler, digitale terapiløsninger, tale-sprog værktøjer og kognitive træningsplatforme designet til støtte for dysleksi, ADHD og dyspraxi. Mange virksomheder udvider deres rækkevidde gennem partnerskaber med skoler og integration af fjernterapi, hvilket styrker den globale adoption. Nordamerika forblev den førende region i 2024 med omkring 38% andel, drevet af stærk klinisk infrastruktur, tidlige screeningsprogrammer og bred forsikringsdækning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af indlæringsvanskeligheder blev vurderet til USD 5 milliarder i 2024 og forventes at nå USD 18,04 milliarder i 2032, med en årlig vækstrate (CAGR) på 7%.

- Efterspørgslen stiger, da stigende diagnosefrekvenser, skolebaseret screening og tidlige interventioner øger terapibrugen, med stimulerende medicin, der har den største andel på omkring 48%.

- Digitale læringsværktøjer, AI-baserede vurderinger og fjernterapiplatforme former nye tendenser, der forbedrer adgangen til håndtering af dysleksi, ADHD og dyspraxi.

- Førende aktører styrker markedet gennem avancerede hjælpemidler og terapiløsninger, mens høje behandlingsomkostninger og begrænset tilgængelighed af specialister forbliver nøglebegrænsninger.

- Nordamerika førte markedet i 2024 med omkring 38% andel, efterfulgt af Europa med cirka 30% og Asien-Stillehavet med 23%, understøttet af stærk diagnostisk infrastruktur og udvidende skolebaserede interventionsprogrammer.

Markedssegmenteringsanalyse:

Efter terapi

Stimulerende medicin havde den største andel i 2024 med omkring 48% på grund af stærk brug i håndtering af ADHD-symptomer og bred klinisk accept. Disse mediciner tilbød hurtig symptomkontrol, hvilket støttede høj adoption blandt pædiatriske og unge grupper. Ikke-stimulerende lægemidler voksede i et stabilt tempo, da forældre søgte sikrere muligheder for langtidsbehandling. Ergoterapi udvidede sig også, da tidlige interventionsprogrammer steg på tværs af skoler. Orton-Gillingham terapi fik fodfæste i dysleksiprogrammer, mens andre adfærdsterapier støttede pleje i blandede indlæringsforstyrrelser.

- For eksempel fremmer uddannelsesretningslinjer multisensorisk og struktureret læseundervisning, herunder Orton-Gillingham-baserede metoder, som officielle muligheder i nationale specialundervisningsplaner til at imødegå indlæringsvanskeligheder.

Efter indikation

ADHD dominerede indikationssegmentet i 2024 med næsten 52% andel på grund af høje globale diagnosefrekvenser og bredere screening blandt skolebørn. Stigende klinisk opmærksomhed og opdaterede pædiatriske retningslinjer fremskyndede identificeringen, hvilket understøttede behandlingsoptagelsen. Dysleksi forblev et stærkt sekundært segment, da strukturerede læseprogrammer udvidede sig i Nordamerika og Europa. Dyspraxiabruget voksede med bredere anvendelse af motoriske færdighedstræning. Andre indlæringsforstyrrelser viste begrænset efterspørgsel, men voksede gradvist gennem tidlige interventionsprogrammer for småbørn.

- For eksempel blev Akili Interactive’s FDA-godkendte digitale terapeutiske EndeavorRx evalueret i en afgørende randomiseret kontrolleret undersøgelse, der inkluderede 348 børn i alderen 8-12 (STARS-ADHD), og det fulde kliniske program evaluerede over 600 børn på tværs af fem studier; disse forsøg blev brugt til at støtte dens regulatoriske godkendelse og udrulning i den virkelige verden.

Efter Slutbruger

Hospitaler førte slutbrugersegmentet i 2024 med omkring 44% andel på grund af stærk adgang til tværfaglige teams og avancerede diagnostiske opsætninger. Mange børn modtog den indledende evaluering i hospitalsbaserede pædiatriske neurologi- og psykiatriafdelinger, hvilket øgede gennemstrømningen. Klinikker fulgte tæt, da private terapicentre udvidede sig i byområder. Disse centre tilbød hurtigere aftaler og personlige terapiplaner, hvilket understøttede højere optagelse. Andre indstillinger, herunder samfundscentre og skolebaserede programmer, voksede, da regeringer øgede finansieringen til inkluderende uddannelse og tidlige interventionsrammer.

Vigtige Vækstdrivere

Stigende Diagnoserater og Tidlige Screeningsprogrammer

Stigende opmærksomhed omkring indlæringsforstyrrelser har fået lande til at udvide screening på skoleniveau og tidlige vurderingsprogrammer. Lærere og børnelæger identificerer nu læse-, opmærksomheds- og motoriske færdighedsproblemer i tidligere aldre, hvilket øger behandlingsbehovet. Nationale retningslinjer i USA, Storbritannien, Canada og Australien fremmer tidlige henvisninger, hvilket hjælper flere børn med at få adgang til struktureret terapi og medicinsk støtte. Bredere brug af digitale vurderingsværktøjer fremskynder også evalueringen og forbedrer nøjagtigheden. Dette skift opmuntrer familier til at søge rettidig intervention, hvilket øger optagelsen af stimulerende lægemidler, ikke-stimulerende terapier og strukturerede læseprogrammer. Efterhånden som screeningen udvides i udviklingsregioner, fortsætter behandlingspipeline med at stige.

- For eksempel fandt en undersøgelse fra 2022 af 1.118 folkeskoleelever, at 60 børn (5,4%) testede positivt for mulig Attention‑Deficit/Hyperactivity Disorder (ADHD) på en lærerudfyldt screeningsskala (SNAP-IV), mens 30 børn (2,7%) testede positivt via forælderversionen, hvilket gav en samlet positiv screeningsrate på 6,8%.

Øget Anvendelse af Evidensbaserede Terapier

Efterspørgslen efter evidensbaserede behandlingsmodeller fortsætter med at vokse, da skoler, klinikker og hospitaler prioriterer dokumenterede resultater. Strukturerede læsemetoder og adfærdsterapier viser stærke forbedringer i læsning, opmærksomhed og eksekutive funktionsevner, hvilket driver deres præference blandt forældre og klinikere. Programmer som Orton-Gillingham og ergoterapi vinder frem, fordi de er i overensstemmelse med globale uddannelsesstandarder. Flere pædiatriske neurologer og psykologer anbefaler nu multimodal behandling, der kombinerer medicin med terapi for stærkere langsigtet fremgang. Stigende offentliggørelse af kliniske data og global udvidelse af træningsprogrammer for praktikere styrker yderligere optagelsen. Dette forstærker et mere standardiseret og videnskabsdrevet behandlingsmiljø.

- For eksempel er OG’s multisensoriske, strukturerede sprogundervisningsprogram blevet bredt adopteret i strukturerede læseprogrammer globalt og fremhæves som en nøglemetode til at hjælpe personer med dysleksi eller læsevanskeligheder gennem eksplicit undervisning i fonem-grafem korrespondance.

Udvidelse af Forsikringsdækning og Finansieringsstøtte

Bredere forsikringsdækning for behandling af ADHD, dysleksi og dyspraxi understøtter markedsvækst ved at sænke de økonomiske barrierer. Mange offentlige og private forsikringsselskaber refunderer nu adfærdsterapi, struktureret læseintervention og medicinplaner. Regeringer i Nordamerika og Europa investerer også i specialundervisningsressourcer, hvilket øger adgangen til terapi i skolerne. Finansiering til inkluderende uddannelsesprogrammer fremmer tidligere henvisninger og højere behandlingskontinuitet. Klinikker og hospitaler får økonomisk støtte til at udvide terapikapaciteten, hvilket forbedrer tilgængeligheden af tjenester. Efterhånden som dækningen styrkes i nye økonomier, drager familier fordel af reducerede udgifter, hvilket understøtter en bredere efterspørgsel efter langsigtet læringshandicappleje.

Vigtige Tendenser & Muligheder

Vækst af Digitale og AI-baserede Terapeutiske Værktøjer

AI-aktiverede læringsplatforme og digitale terapeutiske apps transformerer, hvordan børn modtager støtte til dysleksi, ADHD og dyspraxi. Disse værktøjer tilbyder personlige læringsforløb, adaptive læseøvelser, opmærksomhedstræningsmoduler og fjernovervågningsfunktioner. Forældre foretrækker disse løsninger på grund af tilgængelighed i hjemmet og lavere omkostninger ved engagement. Skoler bruger dem til at supplere traditionel terapi med datadrevet fremgangssporing. Klinikere får indsigt i realtid i opmærksomhedsmønstre og læsehastighed, hvilket forbedrer behandlingsplanlægningen. Efterhånden som digitale platforme samarbejder med klinikker og uddannelsessystemer, bliver hybride terapimodeller normen, hvilket skaber stærke adoptionsmuligheder.

- For eksempel identificerede en 2025 scoping review, at over 80 peer-reviewed studier (ud af 683 unikke artikler) allerede udforsker AI-applikationer til dysleksiuddannelse, herunder tidlig detektion, personlige læringsinterventioner, tale- og læsestøtteværktøjer og neuroimaging-baseret diagnosesupport.

Stigende Integration af Multidisciplinære Plejemodeller

Globale sundhedssystemer adopterer i stigende grad multidisciplinære behandlingsmetoder, der kombinerer pædiatrisk neurologi, psykologi, ergoterapi og specialundervisningsstøtte. Disse modeller forbedrer diagnostisk nøjagtighed og leverer mere koordineret pleje til børn med komplekse læringsbehov. Skoler udvider samarbejdet med klinikere, hvilket muliggør integrerede læringsplaner, der sporer kognitive, adfærdsmæssige og akademiske fremskridt. Denne tendens styrker efterspørgslen efter kombinerede terapipakker og langsigtede opfølgninger. Multidisciplinære centre tiltrækker også finansiering fra NGO’er og regeringsprogrammer, hvilket understøtter kapacitetsopbygning. Efterhånden som efterspørgslen vokser, skaber integrerede plejeveje nye muligheder for specialiserede klinikker og digitale terapipartnere.

- For eksempel viste en 2023 undersøgelse af børn med Attention-Deficit/Hyperactivity Disorder (ADHD), at en multimodal integreret intervention, der kombinerer medicinsk behandling med adfærds- og ergoterapi, signifikant forbedrede langsigtede resultater sammenlignet med enkeltmodalitet behandling.

Vigtige Udfordringer

Mangel på Kvalificerede Terapeuter og Uddannede Professionelle

En stor udfordring ligger i den globale mangel på uddannede specialister som ergoterapeuter, talepædagoger, specialundervisningsinstruktører og dysleksifokuserede praktikere. Mange regioner mangler standardiserede uddannelsesprogrammer, hvilket begrænser tilgængeligheden af terapi og øger ventetiderne. Landdistrikter oplever de største huller, hvilket tvinger familier til at stole på ufuldstændig eller uregelmæssig behandling. Manglen øger også terapiomkostningerne, hvilket begrænser adgangen for lavindkomstgrupper. Klinikker står over for bemandingsbegrænsninger, der begrænser patientgennemstrømningen og forsinker implementeringen af evidensbaserede interventioner. Uden udvidelse af arbejdsstyrken kan efterspørgslen efter behandling overstige kapaciteten i flere lande.

Høje behandlingsomkostninger og begrænset adgang i lavindkomstregioner

Behandling af indlæringsvanskeligheder kræver ofte langvarig intervention, hyppige terapisessioner og periodisk revurdering, hvilket øger de samlede omkostninger. Mange lande mangler omfattende forsikringsdækning, hvilket øger den økonomiske byrde for familier. Høje priser på strukturerede læseprogrammer, digitale værktøjer og specialiserede evalueringer udvider yderligere uligheden i pleje. I lavindkomstregioner hindrer begrænset kliniktilgængelighed og dårlig finansiering af specialundervisningsprogrammer tidlig diagnose og behandling. Disse barrierer forsinker både medicin- og terapiadoption, hvilket reducerer den samlede markedsindtrængning. At adressere overkommelighed og udvide subsidieret pleje forbliver kritisk for at forbedre global adgang.

Regional analyse

Nordamerika

Nordamerika havde den største andel i 2024 med omkring 38% på grund af stærk diagnostisk infrastruktur, høj bevidsthed og bred forsikringsdækning for ADHD-, dysleksi- og dyspraxiabehandling. Hospitaler og klinikker nyder godt af avancerede vurderingsværktøjer og stærk tilgængelighed af uddannede terapeuter. Skoler følger strukturerede interventionsretningslinjer, hvilket øger terapioptagelsen. Høje udgifter til pædiatrisk mental sundhed og bredere brug af digitale terapeutiske værktøjer understøtter yderligere markedsudvidelsen. Regionen fører også inden for forskningsaktivitet, hvilket forbedrer standardiseringen af behandling og rækkevidden af tidlig screening.

Europa

Europa tegnede sig for næsten 30% andel i 2024 drevet af stærk regeringsstøtte til inkluderende uddannelse og veletablerede kliniske veje til håndtering af indlæringsvanskeligheder. Lande som Storbritannien, Tyskland og Holland investerer i strukturerede læseprogrammer og terapiintegration i offentlige skoler. Høj klinisk bevidsthed og veluddannede ergoterapeuter og adfærdsterapeuter øger adoptionen. Refusionsdækning for ADHD-behandling og talepædagogik understøtter også væksten. Øget efterspørgsel efter tværfaglige plejecentre og digitale læringsplatforme styrker det regionale landskab.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede omkring 23% andel i 2024 og viste den hurtigste vækst på grund af stigende bevidsthed, udvidende bymæssig sundhedsinfrastruktur og voksende diagnoserater. Lande som Kina, Indien, Japan og Australien øger investeringer i børneudviklingsprogrammer og specialundervisningssystemer. Private klinikker vokser hurtigt i større byer og tilbyder struktureret terapi og medicinsk støtte. Digitale læringsplatforme vinder popularitet og hjælper familier med at få adgang til tidlige interventionsløsninger. På trods af regionale forskelle driver forbedring af skolescreeningsprogrammer og regeringsstøttede børnesundhedsinitiativer stærk ekspansion.

Latinamerika

Latinamerika havde omkring 6% andel i 2024, understøttet af øget adgang til pædiatrisk pleje og voksende anerkendelse af indlæringsforstyrrelser i byområder. Brasilien, Mexico og Argentina fører an i adoptionen gennem private klinikker og skolebaserede screeningsprogrammer. Tilgængeligheden af uddannede terapeuter er fortsat begrænset, men digitale platforme hjælper med at bygge bro over kløfter i underbetjente regioner. Oplysningskampagner fra NGO’er og undervisningsministerier opfordrer til tidlig vurdering. Selvom omkostningsbarrierer stadig eksisterer, styrker gradvise forbedringer i forsikringsdækning og stigende efterspørgsel efter struktureret terapi markedspotentialet.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for næsten 3% andel i 2024 på grund af begrænset tilgængelighed af specialister og lavere bevidsthed om indlæringsvanskeligheder. Adoptionen vokser i UAE, Saudi-Arabien og Sydafrika, da private klinikker udvider og skoler introducerer tidlige screeningsprogrammer. Høje egenbetalinger begrænser adgangen for mange familier, men regeringsledede initiativer til børneudvikling forbedrer serviceudbredelsen. Digitale læringsværktøjer får opmærksomhed som et lavprisalternativ. Med stigende investeringer i pædiatrisk og udviklingsmæssig sundhedspleje viser regionen stabilt langsigtet potentiale.

Markedssegmenteringer:

Efter Terapi

- Stimulerende Medicin

- Ikke-stimulerende Medicin

- Ergoterapi

- Orton-Gillingham Interventionsterapi

- Andre

Efter Indikation

- Dysleksi

- Dyspraxi

- Opmærksomhedsforstyrrelse med Hyperaktivitet (ADHD)

- Andre

Efter Slutbruger

Efter Geografi

- Nordamerika

- Europa

- Asien og Stillehavsområdet

- Latinamerika

- Mellemøsten

- Afrika

Konkurrencelandskab

Markedet for behandling af indlæringsvanskeligheder indeholder etablerede og nye aktører som Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work og Vocalect Biometric Solutions. Disse virksomheder fremmer markedet gennem diagnostiske værktøjer, terapiplatforme, hjælpemidler og medicinrelaterede supportløsninger. Førende virksomheder styrker deres konkurrenceevne ved at investere i AI-drevne læringsværktøjer, digital tale-sprogterapi og personlig læseinterventionssoftware. Partnerskaber med skoler, hospitaler og klinikker hjælper med at udvide serviceudbredelsen og forbedre resultaterne af tidlig intervention. Flere aktører fokuserer også på tilgængelighedsløsninger skræddersyet til dysleksi, ADHD, dyspraxi og blandede indlæringsforstyrrelser. Innovation inden for fjernterapi, screeningsapps og kognitiv træningssoftware fortsætter med at forme markedsvæksten og udvider adoptionen på tværs af udviklede og nye regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Ginger Software, Inc.

- Oticon

- Youth Living Skills

- Sight and Sound Technology

- Sensory, Inc.

- Sonova Group

- Adaptive Tech Solutions, LLC

- Koninklijke Philips N.V.

- Speech Therapy Work

- Vocalect Biometric Solutions

Seneste Udviklinger

- I juli 2025 blev Sensory, Inc. tildelt 2025 Voice AI Technology Excellence Award for sin on-device tale-til-tekst motor TrulyNatural, hvilket fremhæver Sensorys indsats for at levere private, lav-latens taleløsninger, der bliver adopteret inden for uddannelse og hjælpemidler (vigtigt for læse-/læringsstøtte).

- I 2024 offentliggjorde forskere fra Koninklijke Philips N.V. nye kliniske valideringsdata for IntelliSpace Cognition digital vurderingsplatform i Frontiers in Psychology. Undersøgelsen viste, at den tablet-baserede batteri, som inkluderer hukommelses- og læringstests som Rey Auditory Verbal Learning Test, kan skelne følsomt mellem mild kognitiv svækkelse og normal aldring, hvilket understøtter dens anvendelse til digital kognitiv screening. Dette styrker evidensgrundlaget for AI-aktiverede vurderinger, der kan tilpasses til uddannelses- og kliniske miljøer, der beskæftiger sig med lærings- og hukommelsesvanskeligheder, og understøtter indirekte behandlingslandskabet for indlæringsvanskeligheder.

- I 2024 afslørede Oticon sin Oticon Intent høreapparatfamilie (introduceret ved Oticon Next-begivenheden i februar 2024), en større produktopdatering, der lægger vægt på forbedret konnektivitet, AI-drevet lydbehandling og funktioner rettet mod bedre taleopfattelsesmuligheder, der ofte bruges i hjælpemidler og auditiv behandlingsstøtte til personer med lærings-/behandlingsudfordringer. Oticons produktlancering og konferenceaktivitet i 2024 forstærkede dets positionering som leverandør af hjælpemidler, der anvendes af klinikere, der arbejder med befolkninger med indlæringsvanskeligheder.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Terapi, Indikation, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Efterspørgslen efter tidlig diagnose vil stige, efterhånden som skoler udvider screeningsprogrammer.

- Digital terapi og AI-baserede læringsværktøjer vil opnå bredere klinisk accept.

- Strukturerede læseprogrammer vil få større anvendelse i behandling af dysleksi.

- ADHD-behandling vil vokse, da flere lande opdaterer pædiatriske retningslinjer.

- Tværfaglige plejemodeller vil udvide sig på hospitaler og klinikker.

- Fjernterapiplatforme vil støtte adgangen i landdistrikter og ressourcestærke områder.

- Samarbejder mellem skoler og sundhedsudbydere vil stige.

- Forsikringsdækning for adfærds- og ergoterapi vil udvides.

- Uddannelsesprogrammer for terapeuter og undervisere vil udvides for at imødegå kompetencehuller.

- Fremvoksende markeder vil opleve stærkere vækst, efterhånden som bevidsthed og finansiering forbedres.