KAPITEL NR. 1 : MARKEDETS OPRINDELSE

1.1 Markedsindledning – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Kant – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : LEDELSESPERSPEKTIV

2.1 Industriens Puls – Markedsoversigt

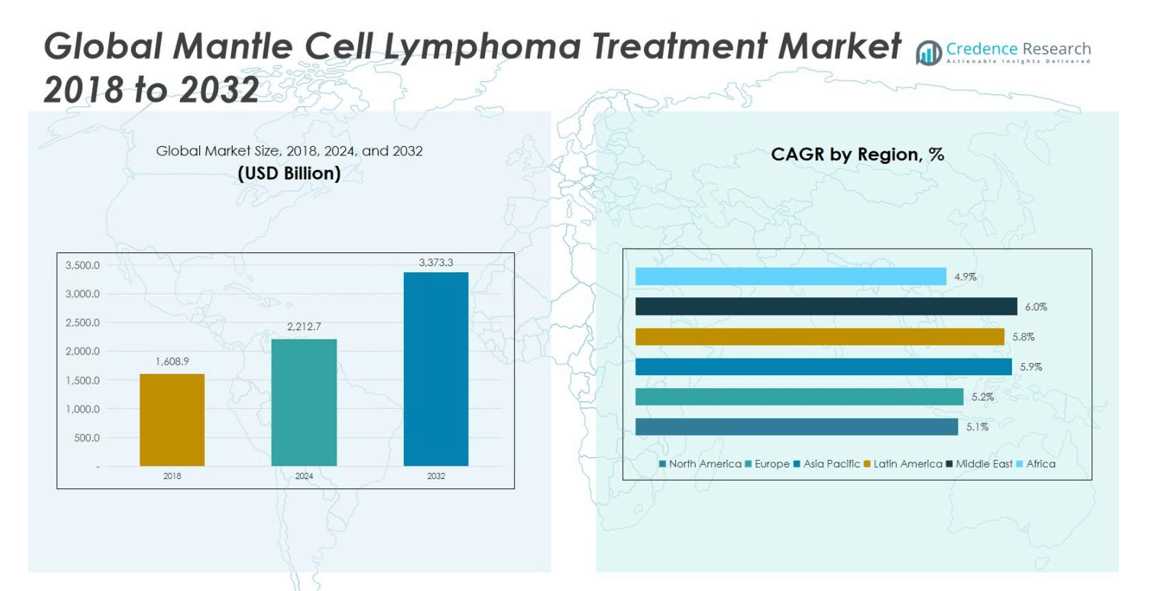

2.2 Vækstkurve – Indtægtsfremskrivninger (USD milliard)

2.3. Premium Indsigt – Baseret på Primære Interviews

KAPITEL NR. 3 : MANTLE CELL LYMPHOMA BEHANDLING MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundamenter – Markedsoversigt

3.2 Udvidelseskatalysatorer – Nøglemarkedsdrivere

3.2.1 Momentumforstærkere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Regulatoriske Tidevande – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrirammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

KAPITEL NR. 4 : NØGLEINVESTERINGSEPICENTER

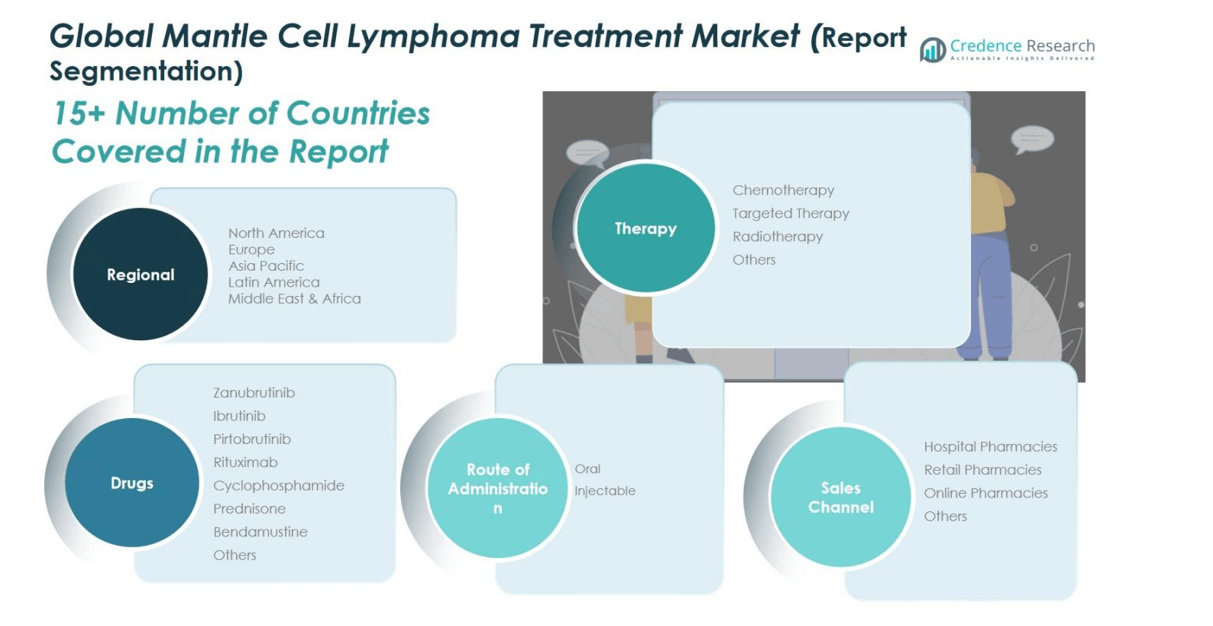

4.1 Regionale Guldminer – Højvækstgeografier

4.2 Produktgrænser – Lukrative Terapitypekategorier

4.3 Lægemiddelsødesteder – Fremvoksende Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURVE & VELSTANDSKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandel Indsigt

5.3 Segmenteret Velstandsstrøm – Terapi Type, Lægemiddel, Administrationsvej, & Distributionskanal Indtægter

KAPITEL NR. 6 : HANDEL & KOMMERCE ANALYSE

6.1. Importanalyse Efter Region

6.1.1. Global Mantle Cell Lymfom Behandlingsmarked Import Indtægter Efter Region

6.2. Eksportanalyse Efter Region

6.2.1. Global Mantle Cell Lymfom Behandlingsmarked Eksport Indtægter Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1. Virksomhedens Markedsandel Analyse

7.1.1. Global Mantle Cell Lymfom Behandlingsmarked: Virksomhedens Markedsandel

7.2. Global Mantle Cell Lymfom Behandlingsmarked Virksomhedens Indtægtsmarkedsandel

7.3. Strategiske Udviklinger

7.3.1. Opkøb & Fusioner

7.3.2. Lancering af Nye Produkter

7.3.3. Regional Udvidelse

7.4. Konkurrence Dashboard

7.5. Virksomhedens Vurderingsmetrikker, 2024

KAPITEL NR. 8 : MANTLE CELL LYMFOM BEHANDLINGSMARKED – EFTER TERAPI TYPE SEGMENT ANALYSE

8.1. Mantle Cell Lymfom Behandlingsmarked Oversigt Efter Terapi Type Segment

8.1.1. Mantle Cell Lymfom Behandlingsmarked Indtægtsandel Efter Terapi Type

8.2. Kemoterapi

8.3. Målrettet Terapi

8.4. Strålebehandling

8.5. Andre

KAPITEL NR. 9 : MANTLE CELLE LYMFOM BEHANDLINGSMARKED – ANALYSE AF LÆGEMIDDELSEGMENT

9.1. Oversigt over Mantle Celle Lymfom Behandlingsmarked efter Lægemiddelsegment

9.1.1. Mantle Celle Lymfom Behandlingsmarked Indtægtsandel efter Lægemiddel

9.2. Zanubrutinib

9.3. Ibrutinib

9.4. Pirtobrutinib

9.5. Rituximab

9.6. Cyclophosphamid

9.7. Prednison

9.8. Bendamustin

9.9. Andre

KAPITEL NR. 10 : MANTLE CELLE LYMFOM BEHANDLINGSMARKED – ANALYSE AF ADMINISTRATIONSVEJ SEGMENT

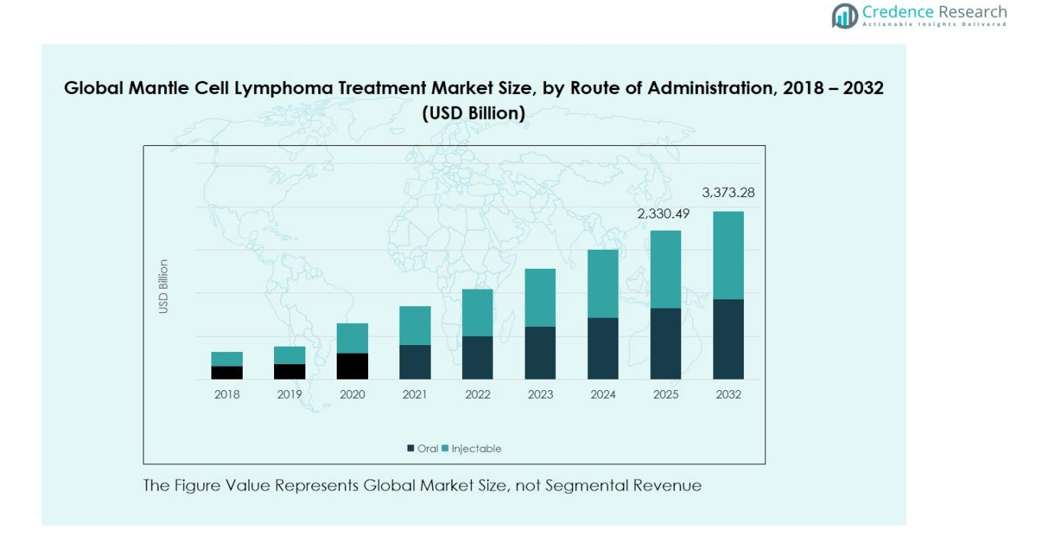

10.1. Oversigt over Mantle Celle Lymfom Behandlingsmarked efter Administrationsvej Segment

10.1.1. Mantle Celle Lymfom Behandlingsmarked Indtægtsandel efter Administrationsvej

10.2. Oral

10.3. Injektionsvæske

KAPITEL NR. 11 : MANTLE CELLE LYMFOM BEHANDLINGSMARKED – ANALYSE AF DISTRIBUTIONSKANAL SEGMENT

11.1. Oversigt over Mantle Celle Lymfom Behandlingsmarked efter Distributionskanal Segment

11.1.1. Mantle Celle Lymfom Behandlingsmarked Indtægtsandel efter Distributionskanal

11.2. Hospitalsapoteker

11.3. Detailapoteker

11.4. Onlineapoteker

11.5. Andre

KAPITEL NR. 12 : MANTLE CELLE LYMFOM BEHANDLINGSMARKED – REGIONAL ANALYSE

12.1. Oversigt over Mantle Celle Lymfom Behandlingsmarked efter Region Segment

12.1.1. Global Mantle Celle Lymfom Behandlingsmarked Indtægtsandel efter Region

12.1.2. Regioner

12.1.3. Global Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Region

12.1.4. Terapitype

12.1.5. Global Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Terapitype

12.1.6. Lægemiddel

12.1.7. Global Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Lægemiddel

12.1.8. Administrationsvej

12.1.9. Global Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Administrationsvej

12.1.10. Distributionskanal

12.1.11. Global Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Distributionskanal

KAPITEL NR. 13 : NORDAMERIKA MANTLE CELL LYMPHOMA BEHANDLINGSMARKED – LANDSANALYSE

13.1. Nordamerika Mantle Cell Lymphoma Behandlingsmarked Oversigt Efter Landesegment

13.1.1. Nordamerika Mantle Cell Lymphoma Behandlingsmarkedets Indtægtsandel Efter Region

13.2. Nordamerika

13.2.1. Nordamerika Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Land

13.2.2. Type

13.2.3. Nordamerika Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Terapitype

13.2.4. Lægemiddel

13.2.5. Nordamerika Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Lægemiddel

13.2.6. Administrationsvej

13.2.7. Nordamerika Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Administrationsvej

13.2.8. Distributionskanal

13.2.9. Nordamerika Mantle Cell Lymphoma Behandlingsmarkedets Indtægter Efter Distributionskanal

13.3. USA

13.4. Canada

13.5. Mexico

KAPITEL NR. 14 : EUROPA MANTLE CELL LYMPHOMA BEHANDLINGSMARKED – LANDEANALYSE

14.1. Europa Mantle Cell Lymphoma Behandlingsmarked Oversigt Efter Landesegment

14.1.1. Europa Mantle Cell Lymphoma Behandlingsmarked Indtægtsandel Efter Region

14.2. Europa

14.2.1. Europa Mantle Cell Lymphoma Behandlingsmarked Indtægter Efter Land

14.2.2. Type

14.2.3. Europa Mantle Cell Lymphoma Behandlingsmarked Indtægter Efter Terapi Type

14.2.4. Lægemiddel

14.2.5. Europa Mantle Cell Lymphoma Behandlingsmarked Indtægter Efter Lægemiddel

14.2.6. Administrationsvej

14.2.7. Europa Mantle Cell Lymphoma Behandlingsmarked Indtægter Efter Administrationsvej

14.2.8. Distributionskanal

14.2.9. Europa Mantle Cell Lymphoma Behandlingsmarked Indtægter Efter Distributionskanal

14.3. Storbritannien

14.4. Frankrig

14.5. Tyskland

14.6. Italien

14.7. Spanien

14.8. Rusland

14.9. Resten af Europa

KAPITEL NR. 15 : ASIEN-PACIFIC MANTLE CELL LYMPHOMA BEHANDLINGSMARKED – LANDEANALYSE

15.1. Asien-Pacific Mantle Cell Lymphoma Behandlingsmarked Oversigt Efter Landesegment

15.1.1. Asien-Pacific Mantle Cell Lymphoma Behandlingsmarked Indtægtsandel Efter Region

15.2. Asien og Stillehavet

15.2.1. Asien og Stillehavet Mantle Cell Lymfom Behandlingsmarkedets Indtægter Efter Land

15.2.2. Type

15.2.3. Asien og Stillehavet Mantle Cell Lymfom Behandlingsmarkedets Indtægter Efter Terapitype

15.2.4. Lægemiddel

15.2.5. Asien og Stillehavet Mantle Cell Lymfom Behandlingsmarkedets Indtægter Efter Lægemiddel

15.2.6. Administrationsvej

15.2.7. Asien og Stillehavet Mantle Cell Lymfom Behandlingsmarkedets Indtægter Efter Administrationsvej

15.2.8. Distributionskanal

15.2.9. Asien og Stillehavet Mantle Cell Lymfom Behandlingsmarkedets Indtægter Efter Distributionskanal

15.3. Kina

15.4. Japan

15.5. Sydkorea

15.6. Indien

15.7. Australien

15.8. Sydøstasien

15.9. Resten af Asien og Stillehavet

KAPITEL NR. 16 : LATINAMERIKA MANTLE CELL LYMFOM BEHANDLINGSMARKED – LANDEANALYSE

16.1. Latinamerika Mantle Cell Lymfom Behandlingsmarkedets Oversigt Efter Landesegment

16.1.1. Latinamerika Mantle Cell Lymfom Behandlingsmarkedets Indtægtsandel Efter Region

16.2. Latinamerika

16.2.1. Latinamerika Mantle Cell Lymfom Behandlingsmarkedets Indtægter Efter Land

16.2.2. Type

16.2.3. Latinamerika Mantle Cell Lymfom Behandlingsmarkedets Indtægter Efter Terapitype

16.2.4. Lægemiddel

16.2.5. Latinamerika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Lægemiddel

16.2.6. Administrationsvej

16.2.7. Latinamerika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Administrationsvej

16.2.8. Distributionskanal

16.2.9. Latinamerika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Distributionskanal

16.3. Brasilien

16.4. Argentina

16.5. Resten af Latinamerika

KAPITEL NR. 17 : MIDDLE EAST MANTLE CELL LYMFOM BEHANDLINGSMARKED – LANDSANALYSE

17.1. Middle East Mantle Cell Lymfom Behandlingsmarked Oversigt Efter Landesegment

17.1.1. Middle East Mantle Cell Lymfom Behandlingsmarked Indtægtsandel Efter Region

17.2. Mellemøsten

17.2.1. Middle East Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Land

17.2.2. Type

17.2.3. Middle East Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Terapi Type

17.2.4. Lægemiddel

17.2.5. Middle East Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Lægemiddel

17.2.6. Administrationsvej

17.2.7. Middle East Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Administrationsvej

17.2.8. Distributionskanal

17.2.9. Middle East Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Distributionskanal

17.3. GCC Lande

17.4. Israel

17.5. Tyrkiet

17.6. Resten af Mellemøsten

KAPITEL NR. 18 : AFRIKA MANTLE CELL LYMFOM BEHANDLINGSMARKED – LANDSANALYSE

18.1. Afrika Mantle Cell Lymfom Behandlingsmarked Oversigt Efter Landesegment

18.1.1. Afrika Mantle Cell Lymfom Behandlingsmarked Indtægtsandel Efter Region

18.2. Afrika

18.2.1. Afrika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Land

18.2.2. Type

18.2.3. Afrika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Terapi Type

18.2.4. Lægemiddel

18.2.5. Afrika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Lægemiddel

18.2.6. Administrationsvej

18.2.7. Afrika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Administrationsvej

18.2.8. Distributionskanal

18.2.9. Afrika Mantle Cell Lymfom Behandlingsmarked Indtægter Efter Distributionskanal

18.3. Sydafrika

18.4. Egypten

18.5. Resten af Afrika

KAPITEL NR. 19 : VIRKSOMHEDSPROFILER

19.1. AstraZeneca

19.1.1. Virksomhedsoverblik

19.1.2. Produktportefølje

19.1.3. Finansielt Overblik

19.1.4. Seneste Udviklinger

19.1.5. Vækststrategi

19.1.6. SWOT-analyse

19.2. Celgene Corporation

19.3. Abbvie, Inc

19.4. Astellas Pharma, Inc.

19.5. Biogen, Inc.

19.6. Bayer AG

19.7. Bristol Myers Squibb Company

19.8. Eli Lilly and Company

19.9. Kite Pharma

19.10. Andre vigtige aktører