Markedsoversigt

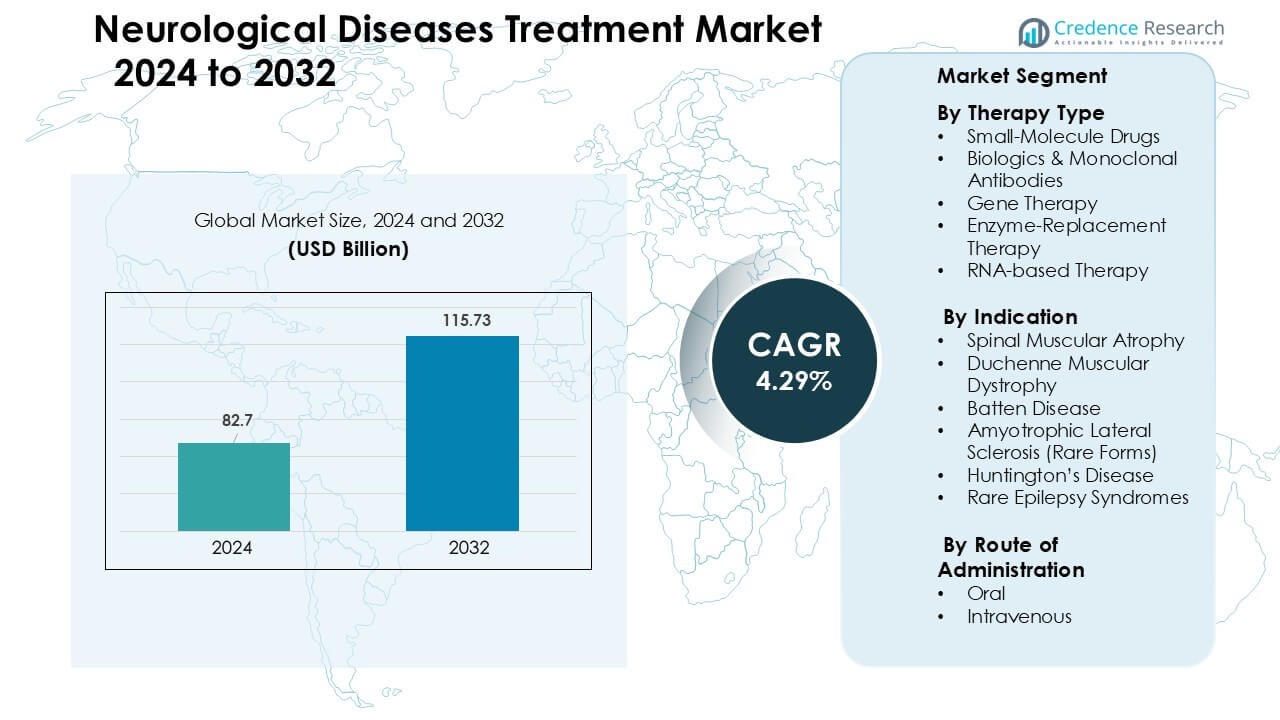

Markedet for behandling af neurologiske sygdomme blev vurderet til 82,7 milliarder USD i 2024 og forventes at nå 115,73 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 4,29 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af neurologiske sygdomme 2024 |

82,7 milliarder USD |

| Marked for behandling af neurologiske sygdomme, CAGR |

4,29 % |

| Markedets størrelse for behandling af neurologiske sygdomme 2032 |

115,73 milliarder USD |

Førende aktører på markedet for behandling af neurologiske sygdomme inkluderer Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics og Bluebird Bio, som hver især fremmer stærke porteføljer inden for genterapi, RNA-baserede lægemidler og biologiske lægemidler til SMA, DMD, ALS, Huntingtons sygdom og sjældne epilepsisyndromer. Disse virksomheder konkurrerer gennem accelererede kliniske pipelines, udvidet vektorfremstilling og dybere samarbejde med globale neurologicentre. Nordamerika førte markedet med en andel på 38 % i 2024, understøttet af bred adgang til avancerede terapier, stærke refusionsstrukturer og høj adoption af præcisionsmedicin-platforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af neurologiske sygdomme nåede 82,7 milliarder USD i 2024 og forventes at ramme 115,73 milliarder USD i 2032, med en vækst på en CAGR på 4,29 % i prognoseperioden.

- Efterspørgslen stiger på grund af stigende tilfælde af SMA, DMD, ALS og sjældne epilepsier, understøttet af udvidet nyfødtscreening, forbedret diagnostik og stærk adoption af gen- og RNA-baserede terapier.

- Vigtige tendenser inkluderer hurtig fremgang inden for præcisionsmedicin, stigende godkendelser af antisense- og AAV-baserede terapier samt bredere brug af digitale biomarkører og fjernneurologisk overvågning.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics og PTC Therapeutics former konkurrenceaktiviteten gennem accelererede pipelines, udvidelse af fremstilling og globale forskningssamarbejder; begrænsninger inkluderer høje terapipriser og begrænsede langsigtede sikkerhedsdata.

- Nordamerika førte med 38 % andel, efterfulgt af Europa med 31 %; Asien og Stillehavsområdet voksede hurtigst med 23 %, drevet af stigende genetisk testning, mens det orale terapisegment dominerede med 55 % andel i administrationspræferencer

Markedssegmenteringsanalyse:

Efter terapitype

Småmolekyle-lægemidler havde den dominerende andel på omkring 46 % i 2024, drevet af bred tilgængelighed, lavere udviklingsomkostninger og stærk brug i kroniske neurologiske lidelser. Disse lægemidler forbliver førstevalg for mange tilstande på grund af deres forudsigelige farmakokinetik og lettere skalering i fremstilling. Biologiske lægemidler og monoklonale antistoffer udvidede sig på grund af målrettet virkning i neuroinflammation. Genterapi og RNA-baseret terapi voksede hurtigt, da godkendelser for SMA og DMD steg. Enzymerstatningsterapi forblev begrænset til et mindre sæt af sjældne enzymmangelsygdomme.

- For eksempel udviklede Eli Lilly og Novo Nordisk xanomeline, en lille-molekyle muskarin M₁/M₄ agonist, som har et hjerne-til-plasma forhold på over 10:1, hvilket muliggør høj CNS-penetration.

Efter Indikation

Spinal muskelatrofi førte indikationssegmentet med næsten 34% andel i 2024, understøttet af stærk adoption af genterapi og antisense-lægemidler i spædbarns- og pædiatriske tilfælde. SMA-behandlinger fik momentum på grund af klare kliniske gevinster i motorisk funktion og høje globale screeningsrater. Duchenne muskeldystrofi voksede med nye exon-skipping godkendelser. Huntingtons sygdom og ALS (sjældne former) registrerede stabil optagelse, hjulpet af fremvoksende RNA-baserede pipelines. Batten sygdom og sjældne epilepsisyndromer oplevede niche men stigende behandlingsbehov gennem udvidede compassionate-use programmer.

- For eksempel har 33 lande fra begyndelsen af 2024 nyfødt screening (NBS) programmer for SMA, og i 2023 blev 1.176 nyfødte diagnosticeret via disse screeninger.

Efter Administrationsvej

Den orale vej dominerede med omkring 55% andel i 2024, understøttet af stærk overholdelse, lethed ved langtidsbehandling og bred tilgængelighed af små-molekyle neurologiske lægemidler. Orale regimer forblev det foretrukne format for kroniske neurodegenerative tilstande, hvilket understøtter bredere patientadgang. Intravenøs levering opretholdt efterspørgslen i biologiske lægemidler, genterapier og enzym-erstatningsterapier, hvor målrettet levering og kontrolleret dosering er påkrævet. Vækst i IV-behandlinger kom fra hospitalsbaserede infusionsprogrammer og stigende godkendelser af monoklonale antistoffer til sjældne neurologiske lidelser.

Vigtige Vækstdrivere

Stigende Udbredelse af Sjældne og Degenerative Neurologiske Lidelser

Voksende forekomst af sjældne og degenerative neurologiske lidelser driver stærk efterspørgsel efter avancerede behandlingsmuligheder. Højere diagnosefrekvenser for tilstande som SMA, Huntingtons sygdom, DMD og sjældne epilepsisyndromer presser sundhedssystemer til at adoptere nyere terapeutiske klasser. Bredere nyfødt screening, forbedret genetisk testning og øget sygdomsbevidsthed hjælper med at identificere patienter tidligere, hvilket fører til hurtigere behandlingsoptagelse. Mange lande udvidede også refusionen for højværdi neurologiske lægemidler, hvilket forbedrede adgang til terapi. Kliniske retningslinjer favoriserer nu tidlig intervention for sjældne neurologiske sygdomme, hvilket øger receptmængden. Stærke udækkede behov i progressive lidelser fortsætter med at tiltrække investeringer fra biotek- og farmaceutiske virksomheder, hvilket understøtter markedsudvidelse på tværs af større regioner.

- For eksempel er den globale forekomst af Duchenne muskeldystrofi (DMD) anslået til 4,8 tilfælde pr. 100.000 mænd, hvilket fremhæver både sjældenheden og det koncentrerede udækkede behov i denne population.

Fremskridt inden for Gen-, RNA- og Præcisionsmedicin Terapier

Gennembrud i genterapi, antisense oligonukleotider og RNA-baserede platforme accelererer markedsvæksten betydeligt. Disse teknologier muliggør målrettet intervention på genetisk eller molekylært niveau, hvilket forbedrer resultaterne i lidelser med klare mutationer. Flere regulatoriske godkendelser inden for SMA, DMD og sjældne epilepsier bekræfter det kommercielle potentiale af præcisionsterapier, hvilket opmuntrer flere virksomheder til at skalere udviklingen. Stærk finansiering til biotekfirmaer hjælper med at udvide pipelines for sjældne neurologiske tilstande uden standardbehandlinger. Øget tilgængelighed af virale vektorer, forbedrede leveringssystemer og innovationsfremstilling understøtter også hurtigere produktion. Disse kliniske fremskridt øger patienternes overlevelsesrater og leverer langsigtede funktionelle fordele, hvilket gør avancerede modaliteter centrale for fremtidige neurologiske behandlingsmodeller.

- For eksempel er Novartis’ genterapi Zolgensma® (onasemnogene abeparvovec) nu blevet administreret til over 3.700 patienter globalt, hvilket viser vedvarende SMN-proteinudtryk og holdbare motoriske fordele i SMA.

Udvidelse af Global Investering og Regulatorisk Støtte

Regeringer og globale sundhedsagenturer prioriterer nu sjældne neurologiske sygdomme, hvilket skaber et stærkt finansierings- og regulatorisk miljø. Incitamenter som orphan-drug status, fast-track betegnelser og accelererede godkendelser forkorter udviklingstidslinjer og reducerer kommercielle risici. Offentlige-private partnerskaber fremmer forskning i neurodegenerative tilstande, mens akademisk-industrielle samarbejder udvider innovationen. Investeringsfirmaer har øget finansieringen til neurologiske pipelines, da højværditerapier viser stærk markedspræstation. Refusionspolitikker for alvorlige neurologiske tilstande er også forbedret i Nordamerika, Europa og dele af Asien, hvilket muliggør bredere behandlingsadgang. Dette støttende landskab opmuntrer pharma- og biotekvirksomheder til at skalere F&U, kliniske programmer og produktionskapacitet inden for neurologiske terapier.

Vigtige Tendenser & Muligheder

Voksende Skift Mod RNA-Baserede og Gen-Redigeringsteknologier

RNA-baserede terapier, CRISPR genredigering og virale vektorleveringssystemer fremstår som centrale tendenser inden for neurologisk behandling. Virksomheder udforsker næste generations platforme, der målretter sygdomsfremkaldende mutationer med højere præcision og færre systemiske effekter. Fremskridt inden for AAV-vektorer og lipidnanopartikler forbedrer leveringen til neurale væv, hvilket udvider mulighederne for tidligere ubehandlelige tilstande. Mange firmaer investerer også i modulære RNA-platforme, der reducerer udviklingsomkostninger og forkorter kliniske tidslinjer. Disse innovationer muliggør terapi-personalisering, hvilket tilbyder patienter mere holdbare resultater. Den hurtige ekspansion af RNA- og redigeringsteknologier skaber stærke kommercielle muligheder for sjældne neurologiske sygdomme med velkortlagte genetiske veje.

- For eksempel har Intellia Therapeutics indgået samarbejde med Regeneron for at bruge deres Nme2Cas9 CRISPR-system leveret via Regenerons konstruerede AAV-vektorer til at målrette neurologiske og muskulære sygdomsgener in vivo.

Stigning af Biomarkører, Digitale Værktøjer og Tidlige Diagnoseteknologier

Biomarkør-drevet diagnostik og digitale sundhedsværktøjer transformerer landskabet for neurologiske sygdomme. Flydende biopsier, avanceret billeddannelse og genetiske tests hjælper med at opdage tilstande tidligere, hvilket forbedrer behandlingsresponsraterne. Wearables, kognitive sporingsapps og fjernovervågningssystemer hjælper læger med at måle sygdomsprogression med større nøjagtighed. Disse teknologier understøtter generering af data fra den virkelige verden, hvilket forbedrer klinisk beslutningstagning og fremskynder godkendelser af nye terapier. Der er stærke muligheder for virksomheder, der integrerer AI-baserede diagnostiske platforme med kliniske arbejdsgange. Forbedret tidlig påvisning fortsætter med at udvide den berettigede patientpulje til højt værdsatte neurologiske behandlinger, hvilket understøtter langsigtet markedsvækst.

- For eksempel anvender BioSerenity’s Neuronaute smart-wearable system, der bruges i neurologi, data fra smart tøj og sensorer til at identificere digitale biomarkører, som virksomheden rapporterer bidrager til diagnosen af 30.000 patienter om året.

Udvidelse af Specialiserede Plejecentre og Infusionsbaserede Tjenester

Mange sundhedssystemer investerer i specialiserede neurologicentre og infusionsfaciliteter for at håndtere komplekse terapier såsom monoklonale antistoffer, genterapier og enzym-erstatningsbehandlinger. Disse centre muliggør sikker administration, bedre overvågning og forbedrede patientresultater. Partnerskaber mellem hospitaler og biotekvirksomheder hjælper med at skabe strukturerede plejeprogrammer for sjældne neurologiske sygdomme. Voksende investering i ambulante infusionsklinikker øger behandlingsadgangen og reducerer belastningen på hospitalerne. Denne tendens åbner muligheder for virksomheder, der tilbyder infusionsklare formuleringer, plejekoordinationstjenester og langsigtede opfølgningssystemer for neurologiske patienter.

Vigtige Udfordringer

Høje Terapipriser og Begrænset Overkommelighed

Mange avancerede neurologiske behandlinger, herunder genterapi og antisense-lægemidler, forbliver ekstremt dyre, hvilket begrænser adgangen for patienter verden over. Høje produktionsomkostninger, komplekse forsyningskæder og begrænset produktionskapacitet driver priserne opad. Refusion er inkonsekvent på tværs af regioner, hvilket skaber adgangshuller og forsinker adoption. Patienter i lav- og mellemindkomstlande står over for betydelige økonomiske barrierer, der begrænser markedsindtrængningen. Selv i udviklede regioner pålægger forsikringsselskaber strenge berettigelseskriterier, hvilket forsinker eller forhindrer behandlingsstart. Den høje økonomiske byrde ved pleje udfordrer sundhedssystemer og begrænser rækkevidden af innovative neurologiske terapier.

Vanskeligheder ved Målrettet Levering og Behandlingsholdbarhed

Effektiv levering af terapier til neuralt væv forbliver en stor udfordring på grund af blod-hjerne-barrieren og kompleksiteten af neurologiske veje. Mange behandlinger kræver invasiv administration eller specialiserede leveringssystemer, hvilket begrænser deres udbredte anvendelse. Holdbare og konsistente terapeutiske effekter er også svære at opnå, især i progressive lidelser med hurtig degeneration. Nogle terapier viser reduceret langtidseffektivitet eller kræver gentagen administration, hvilket øger patientbyrden. Sikkerhedsproblemer, især med virale vektorer og genredigeringsværktøjer, komplicerer også klinisk udvikling. Disse forhindringer forsinker godkendelsestidslinjer og begrænser skalerbarheden af innovative neurologiske behandlinger.

Regional Analyse

Nordamerika

Nordamerika havde den største andel på omkring 38% i 2024, understøttet af stærk adoption af avancerede neurologiske terapier, høje diagnosefrekvenser og bred forsikringsdækning for behandlinger af sjældne sygdomme. Regionen drager fordel af robust F&U-output, udbredt genetisk testning og tidlig adgang til gen- og RNA-baserede terapier. Omfattende klinisk forsøgsaktivitet i USA og Canada styrker innovationen for SMA, DMD og sjældne epilepsisyndromer. Voksende investeringer i specialiserede neurologicentre og infusionsfaciliteter udvider yderligere behandlingsmulighederne. Gunstige reguleringsprogrammer, herunder accelererede godkendelser, fortsætter med at forankre Nordamerikas førende position på dette marked.

Europa

Europa tegnede sig for næsten 31% markedsandel i 2024, drevet af stærk adoption af biologiske lægemidler, genterapier og avanceret diagnostik på tværs af større lande. Tilstedeværelsen af velstøttede netværk for sjældne sygdomme og støttende refusionsrammer øger anvendelsen af behandlinger for SMA, DMD og Huntingtons sygdom. Udvidet nyfødtscreening og tidligere interventionsprogrammer forbedrer kliniske resultater. Tyskland, Frankrig og Storbritannien leder klinisk forskning, mens de nordiske lande viser høj adoption af personlige neurologiske terapier. Fortsat investering i neurologiske forskningscentre og grænseoverskridende behandlingsveje positionerer Europa som en vigtig vækstregion for innovative neuroterapeutika.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 23% andel i 2024, understøttet af stigende diagnosefrekvenser, voksende sundhedsinvesteringer og forbedret adgang til specialiseret neurologisk pleje. Japan, Sydkorea, Kina og Australien driver efterspørgslen efter genterapi, monoklonale antistoffer og behandlinger af sjældne sygdomme. Udvidelse af genomisk testning og nationale registre for sjældne sygdomme øger tidlig opdagelse. Regeringerne i Kina og Indien udvider refusionen for alvorlige neurologiske lidelser, hvilket understøtter bredere terapiadgang. Hurtig vækst i bioteknologisk produktion og klinisk forsøgsaktivitet styrker regionale kapaciteter. APAC forbliver en af de hurtigst voksende regioner på grund af sin store patientbase og forbedrende behandlingsinfrastruktur.

Latinamerika

Latinamerika tegnede sig for næsten 5% markedsandel i 2024, formet af gradvis udvidelse af genetisk testning, forbedret klinisk kapacitet og selektiv refusion for højværdige neurologiske terapier. Brasilien, Mexico og Argentina viser stigende efterspørgsel efter behandlinger rettet mod SMA, sjældne epilepsier og DMD, understøttet af bedre diagnose- og oplysningsprogrammer. Begrænsede sundhedsbudgetter bremser adoptionen af avancerede gen- eller RNA-terapier, men partnerskaber med globale medicinalfirmaer hjælper med at udvide adgangen. Øgede investeringer i neurologicentre og grænseoverskridende behandlingsprogrammer understøtter langsom men stabil vækst i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde omkring 3% andel i 2024, drevet af stigende investeringer i specialiserede neurologiske tjenester og forbedret adgang til avanceret diagnostik i Golfstaterne. Lande som UAE, Saudi-Arabien og Qatar leder adoptionen på grund af stærke sundhedsudgifter og tidlige adgangsprogrammer for sjældne sygdomsbehandlinger. Bredere regioner i Afrika står over for udfordringer med overkommelighed, diagnostiske huller og begrænset klinisk kapacitet, hvilket begrænser markedsindtrængningen. Internationale samarbejder og regeringsledede initiativer for sjældne sygdomme udvider gradvist behandlingsmulighederne, hvilket understøtter moderat langsigtet vækst.

Markedssegmenteringer:

Efter Terapitype

- Små-molekyle Lægemidler

- Biologiske Lægemidler & Monoklonale Antistoffer

- Genterapi

- Enzymerstatningsterapi

- RNA-baseret Terapi

Efter Indikation

- Spinal muskelatrofi

- Duchenne muskeldystrofi

- Batten sygdom

- Amyotrofisk lateral sklerose (sjældne former)

- Huntingtons sygdom

- Sjældne epilepsisyndromer

Efter administrationsvej

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Førende virksomheder på markedet for behandling af neurologiske sygdomme inkluderer Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics og Bluebird Bio, som hver især fremmer porteføljer inden for genterapi, RNA-baseret terapi og biologiske lægemidler. Disse firmaer fokuserer på sjældne og høj-byrde lidelser såsom SMA, DMD, ALS, Huntingtons sygdom og sjældne epilepsier, hvor uopfyldte kliniske behov forbliver betydelige. Konkurrencen intensiveres, da virksomheder accelererer kliniske pipelines, udvider produktionen af virale vektorer og antisense-platforme og sikrer globale regulatoriske betegnelser. Strategiske tiltag inkluderer licensaftaler, biomarkør-drevne forsøg og samarbejder med akademiske neurologicentre for at støtte hurtigere innovation. Mange aktører investerer også i langsigtede real-world data-programmer for at styrke terapiadoptionen. Voksende interesse fra nye biotekvirksomheder øger konkurrencepresset, især i præcisionsmedicinsegmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Seneste Udviklinger

- I april 2025 annoncerede NIHON KOHDEN CORPORATION den anden generation af Live-View Panel Pro, som muliggør interaktiv kontinuerlig EEG (cEEG) visning og forbedret fjern-/realtidsmonitorering for højrisiko neurologipatienter (understøtter EMU og ICU arbejdsgange).

- I marts 2025 modtog Canon Medical Systems Corporation (Canon Medical) amerikansk FDA-godkendelse for store AI-forbedringer til deres Aquilion ONE / INSIGHT Edition CT-platform, specifikt ved at udvide tilgængeligheden af den højopløselige PIQE 1024 matrix (Precise IQ Engine dyb læringsrekonstruktion) og SilverBeam filter til en bredere vifte af kliniske anvendelser.

- I november 2024 erhvervede NIHON KOHDEN CORPORATION Ad-Tech Medical Instrument Corporation for at styrke sin EEG-elektrodeportefølje og “omfattende epilepsiomsorg” kapaciteter, hvilket udvider Nihon Kohdens rækkevidde på tværs af epilepsiovervågnings-/EEG-økosystemet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Terapi Type, Indikation, Administrationsvej og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Præcisionsmedicin vil udvide sig, efterhånden som genetisk kortlægning forbedrer behandlingsmålretning.

- Genterapi og RNA-baserede platforme vil opnå bredere globale godkendelser.

- Digitale biomarkører vil understøtte tidligere diagnose og hurtigere kliniske beslutninger.

- Produktionskapaciteten for virale vektorer vil stige for at imødekomme efterspørgslen.

- Flere lande vil indføre nyfødtscreening for sjældne neurologiske lidelser.

- Orale målrettede terapier vil vokse sammen med avancerede biologiske lægemidler og genterapier.

- Samarbejder mellem biotekfirmaer og neurologiske centre vil fremskynde innovation.

- Programmer for virkelighedsbaseret evidens vil styrke langsigtet behandlingsvalidering.

- AI-drevne diagnostiske værktøjer vil forbedre detektionen af progressive neurologiske sygdomme.

- Vækstmarkeder vil tage avancerede neurologiske behandlinger i brug, efterhånden som infrastrukturen forbedres.