Markedsoversigt

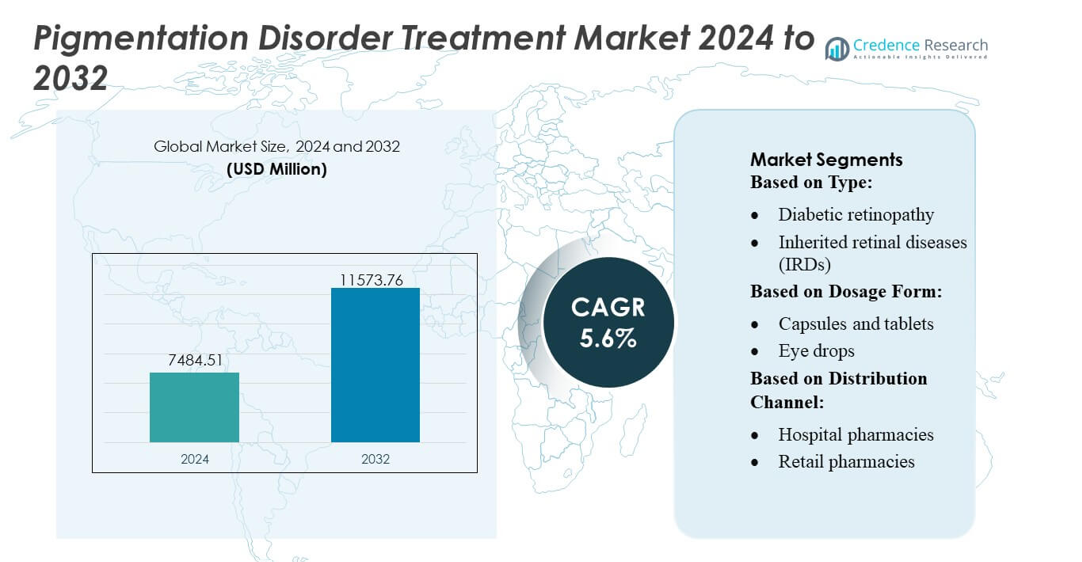

Markedet for behandling af pigmentforstyrrelser blev vurderet til 7484,51 millioner USD i 2024 og forventes at nå 11573,76 millioner USD i 2032, med en CAGR på 5,6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Behandling af Pigmentforstyrrelser 2024 |

USD 7484,51 millioner |

| Markedet for Behandling af Pigmentforstyrrelser, CAGR |

5,6% |

| Markedets Størrelse for Behandling af Pigmentforstyrrelser 2032 |

USD 11573,76 millioner |

Markedet for behandling af pigmentforstyrrelser formes af en blanding af globale farmaceutiske producenter, dermatologifokuserede innovatører og æstetiske enhedsfirmaer, der fortsætter med at udvide avancerede topiske formuleringer, laserplatforme og kombinationsterapiprotokoller. Brancheledere styrker konkurrenceevnen gennem investeringer i melanogenese-hæmmende aktive stoffer, biologisk-baserede tilgange og digitale hudanalyseteknologier, der forbedrer diagnostisk præcision og behandlingspersonalisering. Markedet drager fordel af stærke innovationsrørledninger, ekspanderende dermatologinetværk og stigende forbrugerpræference for minimalt invasive løsninger. Nordamerika forbliver den førende region med en præcis markedsandel på 40%, understøttet af høj behandlingsadoption, robust klinisk infrastruktur og tidlig integration af avancerede pigmenthåndteringsteknologier.

Markedsindsigt

- Markedet for behandling af pigmentforstyrrelser blev vurderet til 7484,51 millioner USD i 2024 og forventes at nå 11573,76 millioner USD i 2032, med en CAGR på 5,6% i prognoseperioden.

- Markedsvæksten drives af stigende tilfælde af melasma, vitiligo og postinflammatorisk hyperpigmentering, sammen med stærk adoption af avancerede lasere, energibaserede enheder og receptpligtige topiske depigmenteringsmidler.

- Nøgletrends inkluderer stigende efterspørgsel efter personaliserede behandlingsprotokoller, udvidet brug af AI-aktiverede hudanalysetools og stigende adoption af kombinationsterapier, der integrerer topiske midler med laser- og fototerapimodaliteter.

- Det konkurrenceprægede landskab intensiveres, da farmaceutiske innovatører og æstetiske enhedsproducenter investerer i melanogenesehæmmere, biologiske kandidater og nanoteknologibaserede formuleringer for at forbedre sikkerhed og langsigtede resultater.

- Nordamerika har en præcis markedsandel på 40%, mens Asien-Stillehavsområdet fremstår som den hurtigst voksende region; topiske depigmenteringsmidler forbliver det dominerende segment understøttet af høj forbrugerpræference og bred OTC-tilgængelighed.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Markedet for behandling af pigmentforstyrrelser domineres af våd makuladegeneration, som tegner sig for den største andel på grund af dens hurtige progression og den stærke kliniske anvendelse af anti-VEGF-terapier, der betydeligt reducerer risikoen for synstab. Høje patientvolumener, hyppige doseringskrav og løbende fremskridt inden for intravitreale biologiske stoffer styrker dens føring. Tør makuladegeneration følger som det næststørste segment, drevet af stigende forekomst blandt ældre og udvidet brug af antioxidantbaserede regimer. Væksten inden for diabetisk retinopati og diabetisk makulaødem accelererer, efterhånden som tidlig screening forbedres, mens arvelige nethindesygdomme og retinal veneokklusion repræsenterer nye terapeutiske områder understøttet af innovationer inden for genterapi.

- For eksempel demonstrerede Pfizers markedsførte anti-VEGF aptamer Macugen (pegaptanibnatrium) i en fase 3-undersøgelse for diabetisk makulaødem (DME), at 37% af patienterne opnåede to linjer (10 bogstaver) forbedring af synet på ETDRS-diagrammet efter 54 uger sammenlignet med 20% i placebogruppen.

Efter doseringsform

Injektioner har den dominerende andel på markedet for behandling af pigmentforstyrrelser, understøttet af deres kritiske rolle i anti-VEGF-levering til våd aldersrelateret makuladegeneration og diabetiske nethindesygdomme. Deres overlegne terapeutiske præcision, vedvarende effektivitet og lægers præference for intravitreal administration forstærker markedslederskabet. Øjendråber repræsenterer et voksende segment, drevet af øget anvendelse til tidlig tør makuladegeneration og understøttende symptomstyring. Kapsler, geler, salver og øjenløsninger bidrager til en stabil efterspørgsel på tværs af milde til moderate tilstande, mens igangværende forskning og udvikling inden for langtidsvirkende injektioner og implantérbare enheder fremmer langsigtet behandlingsadhærens.

- For eksempel afsluttede JNJ-81201887 (tidligere “AAVCAGsCD59”), en engangs intravitreal injektion til patienter med fremskreden tør aldersrelateret makuladegeneration (AMD) med geografisk atrofi (GA), en fase 1 open-label dosis-eskalationsundersøgelse (n = 17), hvor alle tre doser opfyldte sikkerhedsmål over en toårig opfølgning.

Efter distributionskanal

Hospitalsapoteker fører markedet med den højeste andel, understøttet af koncentrationen af intravitreale injektionsprocedurer og specialistledede behandlinger udført i hospitalsmiljøer. Deres adgang til avancerede biologiske stoffer, kontrollerede opbevaringsmiljøer og refusionsjustering styrker dominansen. Detailapoteker viser konstant vækst på grund af stigende recepter til vedligeholdelsesbehandlinger og understøttende plejeprodukter. Onlineapoteker vinder frem, efterhånden som digital opfyldelse udvides, og patienter med kroniske nethindesygdomme i stigende grad foretrækker hjemmeleveringsmodeller. Samlet set understøtter disse kanaler bred tilgængelighed, men hospitalsapoteker forbliver det primære knudepunkt for højt værdsatte oftalmiske terapeutika.

Vigtige Vækstdrivere

Stigende Global Byrde af Melasma, Vitiligo og Post-Inflammatorisk Hyperpigmentering

Markedet udvider sig, da forekomsten af melasma, vitiligo og post-inflammatorisk hyperpigmentering stiger på tværs af forskellige demografiske grupper. Høj UV-eksponering, hormonelle udsving, forurening og øget forekomst af inflammatoriske hudlidelser driver stigende patientvolumener. Øget bevidsthed om dermatologisk pleje og tidligere diagnose understøtter højere behandlingsadoption. Øgede udgifter til kosmetisk dermatologi og tilgængeligheden af avancerede formuleringer, herunder målrettede depigmenteringsmidler og melanocyt-stimulerende hæmmere, fremskynder terapioptagelse. Den voksende pulje af dermatologiklinikker og medicinske spaer styrker yderligere den globale efterspørgsel.

- For eksempel opnåede AbbVies orale JAK-hæmmer Upadacitinib (RINVOQ®) T‑VASI 50 (≥ 50% reduktion i total kropsdepigmenteret område) og F‑VASI 75 (≥ 75% reduktion i ansigtsdepigmenteret område) ved uge 48 versus placebo hos patienter med ikke-segmental vitiligo (NSV).

Fremskridt inden for Laser- og Energibaserede Behandlingsteknologier

Hurtig innovation inden for energibaserede systemer styrker markedsvæksten, da dermatologer i stigende grad anvender Q-switched lasere, picosekundlasere, fraktionerede lasere og IPL-platforme til præcis målretning af melanin. Disse systemer forbedrer pigmentfjernelse, minimerer nedetid og reducerer risikoen for tilbagefald, hvilket øger behandlings-tilfredsheden. Producenter fortsætter med at forfine bølgelængdekombinationer, pulslængdekontrol og kølemekanismer for at levere sikrere resultater for forskellige hudtyper. En bredere tilgængelighed af bærbare laserenheder og hybridsystemer udvider også proceduretilgængeligheden på tværs af udviklede og nye markeder, hvilket fremskynder procedurevolumener.

- For eksempel præsenterer Lundbeck aktivt pipeline-data fra midt-stadieprogrammer, herunder fase II AMULET-forsøget og en 12-måneders åben forlængelse af fase 1b/2a PACIFIC-forsøget.

Stigende Adoption af Kombinationsbehandlingsprotokoller

Efterspørgslen stiger, da dermatologer skifter mod multimodale behandlingsstrategier, der integrerer topiske midler, kemiske peeling, energibaserede enheder og fototerapi for at opnå overlegne kliniske resultater. Kombinationsprotokoller forbedrer pigmentreduktion, forbedrer behandlingsholdbarhed og reducerer tilbagefaldsrater, især for genstridige tilstande. Udvidet klinisk evidens, der understøtter synergistiske effekter af ingredienser som hydroquinon, retinoider, azelainsyre, kojicsyre og tranexaminsyre, fremmer adoption. Den stigende udvikling af dermatologovervågede regimer, personlige behandlingsplaner og langtidsvedligeholdelsesbehandlinger øger yderligere den samlede markedsudvidelse.

Vigtige Tendenser & Muligheder

Skift Mod Personlige og Hudtype-Specifikke Behandlinger

Producenter og dermatologer prioriterer i stigende grad personlige terapier skræddersyet til Fitzpatrick hudtyper, genetiske markører og pigmentfordelingsmønstre. Tendensen accelererer, da AI-drevne hudanalysetools, digitale billedplatforme og mobilbaserede diagnostiske applikationer understøtter præcis evaluering af pigmenteringssværhedsgrad og behandlingsrespons. Disse personlige indsigter muliggør optimeret dosering, målrettet modalitetsvalg og reducerede bivirkningsprofiler. Udvidet F&U i genom-baserede pigmenteringsveje og melaninbiosyntesehæmmere præsenterer betydelige langsigtede muligheder for individualiserede plejemodeller.

- For eksempel producerer og markedsfører Glenmark Pharmaceuticals en Luliconazole 1% creme under mærkenavnet Lulican. Kliniske studier har vist effektiviteten af Luliconazole 1% creme til behandling af dermatofytose.

Udvidelse af Cosmeceutical og Receptstyrke Topiske Innovationer

Stigningen i premium cosmeceuticals og dermatolog-godkendte formuleringer skaber stærke vækstmuligheder. Virksomheder investerer kraftigt i stabiliserede aktive stoffer, nano-leveringssystemer, peptidbaserede ingredienser og antioxidantkomplekser for at forbedre hudpenetration og effektivitet. Hybridprodukter, der blander kosmetisk appel med terapeutisk ydeevne, vinder indpas blandt forbrugere, der søger ikke-invasive løsninger. Den voksende efterspørgsel efter clean-label, klinisk testede og multifunktionelle pigmenteringskorrigerende produkter på tværs af detail- og onlinekanaler udvider yderligere det adresserbare marked for topiske behandlingsinnovationer.

- For eksempel forfinede Bayer AG sit OTC svampedræbende tilbud ved at relancere Canesten-serien i Indien i maj 2022. Relanceringen introducerede cremen i et 30 g rør og et støv-pulver i 50 g og 100 g SKUs.

Stigende Efterspørgsel Efter Ikke-Invasive og Hjemmebehandlingsenheder

Markedet oplever stigende popularitet af hjemme-LED-terapiværktøjer, mikrostrømsenheder og håndholdte pigmentkorrigerende gadgets, der tilbyder bekvemmelighed og overkommelighed. Fremskridt i lysbaserede bærbare patches, blå-lys og rød-lys platforme og fotobiomodulationsløsninger åbner nye indtægtsmuligheder. Efterspørgslen styrkes, da forbrugere søger langsigtede vedligeholdelsesløsninger efter kliniske behandlinger. Producenter udforsker smartphone-tilsluttede enheder og AI-vejledte hjemmeprotokoller, hvilket skaber et nyt segment inden for forbrugerdermatologi og udvider adgangen til pigmenteringshåndtering.

Vigtige Udfordringer

Høje Tilbagefaldsrater og Begrænset Langsigtet Behandlingsholdbarhed

En stor udfordring involverer høje tilbagefaldsrater forbundet med melasma og post-inflammatorisk hyperpigmentering, selv efter vellykket behandling. Miljømæssige udløsere, UV-eksponering, hormonelle faktorer og kronisk inflammation fører til inkonsekvente langsigtede resultater. Mange terapier kræver udvidede vedligeholdelsesregimer, hvilket øger patientbyrden og reducerer overholdelse. Begrænset tilgængelighed af kurative behandlinger og variation i terapeutisk respons på tværs af hudtyper komplicerer yderligere sygdomshåndtering. Disse faktorer begrænser den samlede kliniske succes og påvirker patienttilfredshedsniveauer.

Risiko for bivirkninger og behandlingsinducerede komplikationer

Sikkerhedsproblemer forbliver en kritisk barriere, da visse topiske midler og lasermodaliteter kan forårsage irritation, rebound hyperpigmentering eller hypopigmentering, især i mørkere hudtoner. Hydroquinon-associeret følsomhed, proceduremæssig nedetid og potentiel post-behandlingsinflammation afskrækker nogle patienter fra langvarig brug. Utilstrækkelig ekspertise hos praktiserende læger eller uhensigtsmæssige indstillinger på enheder kan forværre pigmenteringsproblemer. Regulatorisk kontrol med depigmenterende midler og ujævn global adgang til dermatologispecialister begrænser yderligere den udbredte anvendelse af avancerede terapier.

Regional analyse

Nordamerika

Nordamerika leder markedet for behandling af pigmentforstyrrelser med en anslået 38–40% andel, drevet af høj bevidsthed om dermatologisk sundhed, stærk adoption af avancerede lasersystemer og bred tilgængelighed af specialiserede dermatologiklinikker. Regionen drager fordel af robuste sundhedsudgifter, tidlig brug af innovative topiske formuleringer og voksende patientpræference for kosmetiske dermatologiprocedurer. Omfattende forsikringsdækning for udvalgte medicinske behandlinger, kombineret med ekspanderende netværk af medicinske spaer, styrker tilgængeligheden. Den stigende forekomst af melasma og post-inflammatorisk hyperpigmentering, især blandt forskellige etniske grupper, fortsætter med at accelerere behandlingsbehovet på tværs af kliniske og forbrugermæssige kanaler.

Europa

Europa har cirka 27–29% af det globale marked, understøttet af en moden dermatologiinfrastruktur og stærk efterspørgsel efter ikke-invasive behandlingsmuligheder. Regionen drager fordel af en høj koncentration af dermatologer, strenge regulatoriske standarder for topiske depigmenterende midler og stigende adoption af kombinationsbehandlingsprotokoller. Voksende forbrugerinteresse for premium cosmeceuticals og æstetiske procedurer øger optaget i Tyskland, Frankrig, Italien og Storbritannien. Øget UV-eksponering på grund af klimatiske ændringer og stigende pigmenteringsproblemer blandt aldrende befolkninger udvider yderligere behandlingsvolumener. Regeringsstøttede hudsundhedsinitiativer forbedrer også tidlig diagnose og langsigtet håndtering.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 23–25% af markedet og fremstår som den hurtigst voksende region på grund af høj forekomst af melasma og stærk kulturel præference for hudoplysende løsninger. Ekspanderende urbanisering, forureningseksponering og højere UV-indeksniveauer bidrager til stigende pigmenteringsforstyrrelser. Regionen oplever hurtig optagelse af avancerede lasere, koreanske æstetiske innovationer og receptstyrke depigmenterende topicals. Voksende middelklassens forbrug og udbredelsen af dermatologikæder i Kina, Indien, Japan og Sydkorea styrker markedsindtrængningen. Øget brug af digitale huddiagnoseværktøjer og e-handelsdrevne salg af cosmeceuticals accelererer yderligere markedsvæksten.

Latinamerika

Latinamerika fanger omkring 7–8% af den globale andel, drevet af stigende tilfælde af melasma som følge af høj UV-eksponering og hormonelle påvirkninger. Brasilien og Mexico fører markedsefterspørgslen på grund af stærk adoption af æstetiske procedurer og voksende tilgængelighed af dermatologiklinikker, der specialiserer sig i pigmentkorrektion. Regionen drager fordel af ekspanderende medicinsk turisme og stigende forbrugerinteresse i overkommelige laserbehandlinger og kombinationsprotokoller. Dog påvirker ujævn adgang til avancerede dermatologiteknologier og begrænsede refusionsrammer penetrationsraterne. Øget bevidsthed om hudsundhed og stigende adoption af dermatologovervågede regimer understøtter stabil regional ekspansion.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 5–6% markedsandel, understøttet af høje pigmenteringsproblemer forbundet med intens soleksponering og højere Fitzpatrick hudtyper. Efterspørgslen vokser, da forbrugere i stigende grad adopterer laserbaserede procedurer, topiske depigmenteringsmidler og vedligeholdelsesterapier skræddersyet til mørkere hudtoner. UAE, Saudi-Arabien og Sydafrika repræsenterer vigtige vækstcentre på grund af ekspanderende æstetiske klinikker og stigende medicinsk turisme. Dog begrænser begrænset tilgængelighed af dermatologer i flere afrikanske lande og høje behandlingsomkostninger bredere adoption. Voksende investeringer i hudplejehandel og avancerede dermatologitjenester styrker gradvist markedsnærværet.

Markedssegmenteringer:

Efter type:

- Diabetisk retinopati

- Arvelige nethindesygdomme (IRDs)

Efter doseringsform:

- Kapsler og tabletter

- Øjendråber

Efter distributionskanal:

- Hospitalsapoteker

- Detailapoteker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for behandling af pigmentforstyrrelser byder på et stadig mere konkurrencepræget miljø formet af førende farmaceutiske og dermatologifokuserede innovatorer som Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company og H. Lundbeck A/S. Markedet for behandling af pigmentforstyrrelser fortsætter med at udvikle sig, da farmaceutiske innovatorer, dermatologispecialister og æstetiske teknologiproducenter intensiverer indsatsen for at levere mere effektive og langvarige løsninger. Virksomheder fokuserer på at udvide porteføljer inden for topiske depigmenteringsmidler, biologiske lægemidler, laserplatforme og kombinationsterapiprotokoller, der målretter flere pigmenteringsveje. Fremskridt inden for pikosekundlasere, nanoteknologibaserede leveringssystemer og klinisk validerede cosmeceuticals styrker differentieringen på et overfyldt marked. Strategiske samarbejder med dermatologiklinikker, medicinske kurbade og digitale hudanalyseplatforme forbedrer patientadgang og behandlingspersonalisering. Øget fokus på sikkerhed, tilbagefaldsforebyggelse og hudtypespecifikke formuleringer fortsætter med at forme konkurrencestrategier og fremskynde produktinnovation på tværs af globale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Seneste Udviklinger

- I februar 2025 annoncerede Bayer, at Health Canada har godkendt Eylea HD (aflibercept injektion, 8mg), en forfyldt sprøjte med OcuClick integreret doseringssystem til behandling af nAMD og diabetisk makulaødem (DME) i Canada.

- I januar 2025 annoncerede Johnson & Johnson, at den amerikanske Food and Drug Administration (FDA) har godkendt en supplerende ny lægemiddelansøgning (sNDA) for SPRAVATO® (esketamin), hvilket gør det til den første og eneste monoterapi (selvstændig behandling) for voksne med behandlingsresistent depression i USA.

- I december 2024 godkendte FDA Eli Lilly’s Zepbound (tirzepatid) til moderat til svær obstruktiv søvnapnø hos voksne med fedme, hvilket markerer en betydelig fremgang i behandlingsmulighederne i USA.

- I juli 2024 opnåede Genentech, en del af Roche Group, FDA-godkendelse for Vabysmo (faricimab-svoa) 6,0 mg enkelt dosis forfyldt sprøjte (PFS) til våd AMD, DME og RVO-associeret makulaødem. Denne handling forbedrede bekvemmeligheden i behandlingen og udvidede adgangen, hvilket bekræfter Roches dedikation til innovation inden for terapeutisk udvikling af øjensygdomme

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Doseringsform, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve stigende adoption af personaliserede pigmenteringsbehandlinger designet omkring hudtypeklassifikation og digitale diagnostiske indsigter.

- Efterspørgslen efter avancerede laser- og energibaserede systemer vil vokse, da klinikker prioriterer hurtigere helbredelse og mere forudsigelige resultater.

- Topiske innovationer vil udvide sig med nano-formuleringer, stabiliserede aktive stoffer og multifunktionelle ingredienser, der tilbyder stærkere effektivitet.

- Kombinationsterapiprotokoller vil blive standard, da klinikere integrerer topiske midler, enheder og vedligeholdelsesregimer.

- AI-drevet hudafbildning og værktøjer til fjernovervågning vil forbedre behandlingsplanlægning og fremskridtssporing.

- Forbrugerinteresse i premium cosmeceuticals og medicinsk understøttet hudpleje vil styrke detail- og onlinesalgskanaler.

- Vækst i æstetiske klinikker og medicinske kurbade på nye markeder vil accelerere global penetration.

- Udvikling af biologiske midler, der målretter inflammatoriske og autoimmune pigmenteringsveje, vil udvide terapeutiske muligheder.

- Lysterapi til hjemmebrug og enhedsbaserede vedligeholdelsesløsninger vil vinde indpas blandt langtidsbrugere.

- Regulatorisk fokus på ingredienssikkerhed og klinisk validering vil presse producenter mod højere kvalitet, evidensbaserede formuleringer.