Markedsoversigt

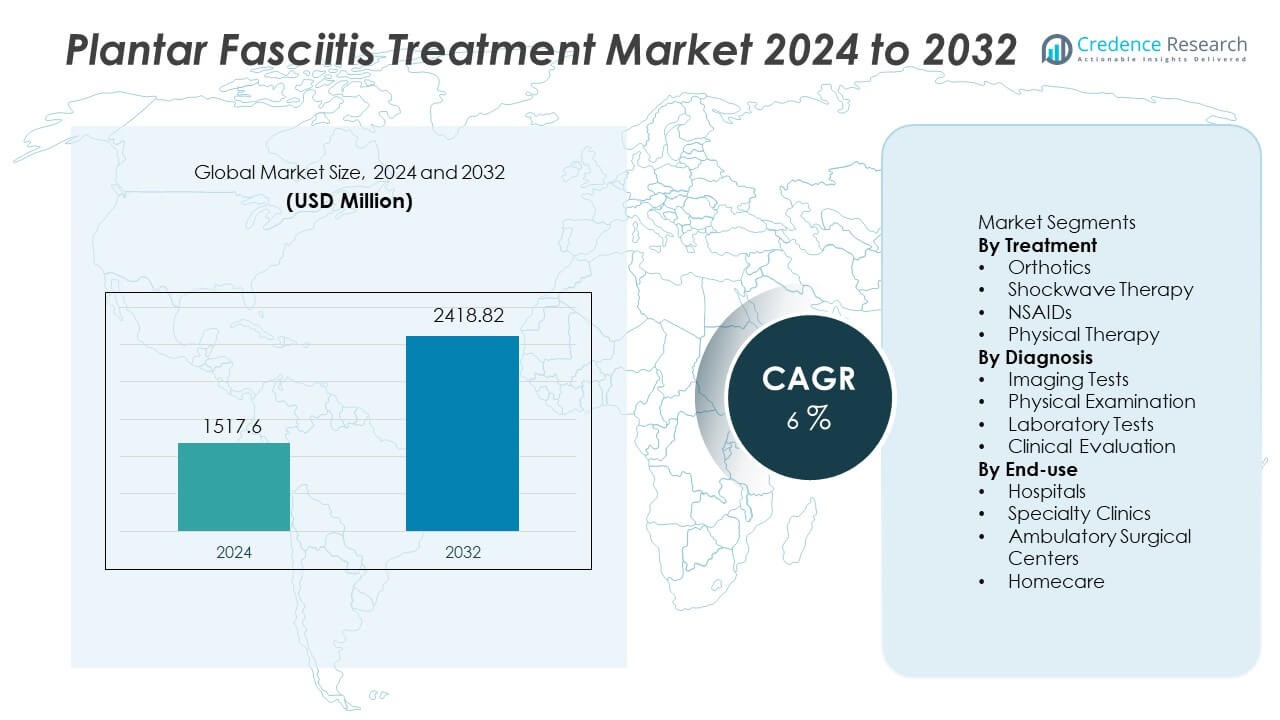

Markedet for behandling af plantar fasciitis blev vurderet til USD 1.517,6 millioner i 2024 og forventes at nå USD 2.418,82 millioner i 2032, med en CAGR på 6% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for behandling af plantar fasciitis 2024 |

USD 1.517,6 millioner |

| Marked for behandling af plantar fasciitis, CAGR |

6% |

| Markedsstørrelse for behandling af plantar fasciitis 2032 |

USD 2.418,82 millioner |

Bayer, Pfizer, Sanofi, GlaxoSmithKline, Stride Rite, DJO Global, Bauerfeind, Reckitt Benckiser, Foot Levelers og Orthofeet er nøglevirksomheder på markedet for behandling af plantar fasciitis og fortsætter med at udvide ikke-invasive løsninger, herunder ortopædiske indlæg, fysioterapistøtte og shockwave-systemer. Disse aktører styrker produktporteføljer med ergonomisk fodtøj, kompressionsløsninger og smertelindrende formuleringer for at støtte hurtigere bedring og vedvarende mobilitet. Nordamerika forbliver den dominerende region med en andel på 34% på grund af højere diagnosefrekvenser, aktive sportsbefolkninger og bredere adgang til podiatritjenester på tværs af kliniske og hjemmeplejekanaler.

Markedsindsigt

Markedsindsigt

- Markedet for behandling af plantar fasciitis nåede USD 1.517,6 millioner i 2024 og forventes at nå USD 2.418,82 millioner i 2032 med en CAGR på 6.

- Stigende forekomst af hælsmerter, fedme og sportsskader driver behandlingsoptagelsen, mens ortopædiske indlæg har en andel på 42% på grund af stærk klinisk præference og ikke-invasiv smertelindring.

- Nøgletrends inkluderer avanceret billedstøtte, skræddersyede ortopædiske indlæg, hjemmebaseret fysioterapi og telehealth-vejledning, der hjælper patienter med at håndtere smerte og strækningsrutiner eksternt.

- Konkurrencen vokser, da Bayer, Pfizer, Sanofi og andre virksomheder udvider ikke-invasiv pleje med shockwave-enheder, ergonomisk fodtøj og forbedrede smertelindrende løsninger rettet mod kroniske tilfælde.

- Nordamerika fører den regionale efterspørgsel med en andel på 34%, efterfulgt af Europa med 30% og Asien og Stillehavsområdet med 26%, mens hospitaler har en andel på 49% efter anvendelse på grund af bredere diagnostiske og rehabiliteringsmuligheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Behandling

Ortopædiske indlæg har en andel på 42% af behandlingssegmentet og forbliver den førende mulighed for at håndtere hælsmerter forbundet med plantar fascia belastning. Ortopædiske indlæg understøtter buejustering og reducerer plantarbelastning under gang. Fysioterapi vokser også gennem strækningsplaner og gangkorrektion. NSAID’er giver kortvarig smertekontrol for aktive patienter. Shockwave-terapi tiltrækker interesse på grund af vævshelingsfordele og kortere restitutionstid. Ortopædiske indlæg forbliver dominerende, fordi de er ikke-invasive, lavrisiko og bredt anbefalet af klinikere. Stigende deltagelse i sport og voksende fedmeniveauer fortsætter med at drive optagelsen af ortopædiske indlæg i både kliniske og hjemlige omgivelser.

- For eksempel udviklede DJO Global radiale shockwave-enheder, der leverer op til 5 bar tryk og 21 Hz frekvens til behandling af kroniske hælsmerter i ambulatoriske centre.

Efter Diagnose

Imaging tests udgør 46% af diagnosen på grund af stærk afhængighed af ultralyd, røntgen og MRI for alvorlige eller vedvarende hælsmerter. Billeddiagnostik hjælper med at udelukke frakturer og bekræfte betændelse i plantar fascia, når symptomerne fortsætter. Fysisk undersøgelse forbliver vigtig for første vurdering i ambulatoriske omgivelser. Klinisk evaluering dækker gangstudie og trykpunkter for behandlingsplanlægning. Laboratorietests understøtter differentieret diagnose i komplekse tilfælde. Vækst i avanceret ultralyd forbedrer tidlig påvisning og reducerer unødvendige henvisninger. Stigende sportsrelaterede skader og aldrende befolkninger understøtter bredere brug af billeddiagnostik i specialklinikker og hospitalsafdelinger.

- For eksempel lancerede Philips Healthcare AI-baserede ultralydsværktøjer, der hurtigt behandler data for at forbedre blødtvævsbilleddannelse i sportsmedicin.

Efter Slutanvendelse

Hospitaler har en andel på 49% af slutanvendelsessegmentet og fører på grund af højere patienttilstrømning og stærkere diagnostisk kapacitet. Hospitaler tilbyder adgang til billeddiagnostik, rehabilitering og smertehåndteringsteams under ét tag. Specialklinikker udvider sig gennem fokuseret podiatrisk pleje og hurtige aftaler. Ambulante kirurgiske centre håndterer avancerede procedurer for kroniske tilfælde. Hjemmepleje øges, da patienter bruger ortoser, natskinner og guidede øvelser. Hospitaler forbliver dominerende på grund af tilgængeligheden af tværfaglig ekspertise og post-behandlingsovervågning. Stigende ambulante besøg for fodsmerter og øget bevidsthed om tidlig intervention fortsætter med at understøtte hospitalsbehovet på tværs af større regioner.

Vigtige Vækstdrivere

Stigende Forekomst af Fodskader og Kroniske Hælsmerter

Voksende tilfælde af hælsmerter på grund af lange arbejdstimer, fedme og atletisk aktivitet øger behandlingsbehovet. Mange voksne udvikler betændelse i plantar fascia forbundet med dårligt fodtøj og høj-impact bevægelse. Øget sportsdeltagelse og fitnessrutiner øger belastningen på fodbuen. Tidligere diagnose og bredere lægebevidsthed udvider også behandlingsvolumen i primærpleje og ortopædiske omgivelser. Digitale sundhedsværktøjer hjælper patienter med at spore smertehistorik, hvilket understøtter kontinuerlig pleje. Flere patienter søger tidlig intervention for at undgå langvarige smerteepisoder.

- For eksempel bruger Orthofeet avanceret polstring og en ergonomisk sål sammen med premium ortotiske indlægssåler, der har anatomisk svangstøtte og flere polstringslag for at give blød, støttende lindring af fod- og hælsmerter, hvilket gør underværker for komfort og justering.

Voksende Ældre Befolkning med Muskuloskeletale Lidelser

Aldrende befolkninger står over for højere risiko for kroniske fodtilstande, fordi blødere væv ikke kan absorbere gentagen belastning. Slidgigt og nedsat muskelfunktion forårsager fodjusteringsproblemer, hvilket øger risikoen for hælsmerter. Læger foretrækker ortotisk håndtering som en ikke-invasiv mulighed for ældre patienter. Forbedret hjemmepleje og støttende enheder gør det muligt for ældre voksne at håndtere ubehag derhjemme. Stigende byrde af kroniske sygdomme, især diabetes, øger også risikoen for fodkomplikationer. Øgede sundhedsudgifter i udviklede regioner styrker adoptionen af støttende terapier.

- For eksempel tilbyder Eli Lilly and Company receptpligtige løsninger til diabetisk neuropati med et dagligt doseringsregime, der reducerer fodubehag forbundet med nerveskader og forbedrer patientens livskvalitet.

Skift Mod Ikke-Invasive og Omkostningseffektive Behandlinger

Sundhedsudbydere anbefaler mindre invasive metoder for at undgå kirurgiske indgreb og reducere risikoen for komplikationer. Ortotik og fysioterapi tjener som førstelinjebehandlingsmuligheder for de fleste patienter. Shockwave-teknologi udvider sig på grund af hurtigere helbredelse, færre bivirkninger og stærk accept blandt læger. Forbedringer i refusion understøtter tidlig ikke-invasiv behandling i nogle regioner. Direkte-til-forbruger-kanaler udvider adgangen til støttende fodtøj og indlæg. Voksende klinisk evidens for ikke-invasiv helbredelse opmuntrer til bredere anvendelse på tværs af ambulante omgivelser.

Vigtige Tendenser og Muligheder

Voksende Brug af Avanceret Billeddiagnostik og Ultralydsdiagnose

Klinikere bruger ultralyd og MR til præcis detektion af plantar fascia inflammation og hælsporer. Tidlig billeddiagnostik hjælper med at udelukke frakturer og understøtter målrettet behandlingsplanlægning. Avancerede diagnostiske værktøjer forbedrer resultater og reducerer unødvendig kirurgi. Digital billeddiagnostik forbedrer opfølgende overvågning og hjælper med at spore inflammation over tid. Sportsmedicinske centre anvender billeddiagnostik til at støtte beslutninger om tilbagevenden til aktivitet. Hospitaler udvider radiologiske tjenester for muskuloskeletale tilfælde på tværs af udviklede regioner, hvilket muliggør bredere medicinsk dækning for hælsmerter.

- For eksempel inkluderer moderne MR-systemer sekvenser, der visualiserer inflammatorisk ødem og ændringer i plantar fascia med høj blødtvævskontrast. Disse sekvenser tilbyder fremragende detaljer og kontrastopløsning til at skelne mellem forskellige væv, hvilket gør MR til et kraftfuldt værktøj til evaluering af blødtvævs- og knogleabnormiteter i hælen og assisterer i diagnosticering af tilstande som plantar fasciitis.

Stigende Efterspørgsel efter Tilpassede Ortotik og Telehealth Support

Tilpassede ortotiske indlæg bliver mere almindelige for svangstøtte og gangkorrektion. Detail- og onlineplatforme øger adgangen til skræddersyede ortotiske løsninger. Telehealth-platforme forbinder patienter med fysioterapivejledning og smerteovervågning derhjemme. Hjemmebaserede genopretnings- og træningsprogrammer sænker behandlingsomkostningerne. Klinikker introducerer fjernopfølgning for strækøvelser og brug af natspalter. Digital konsultation styrker overholdelse og understøtter langvarig fodkorrektion for højrisikogrupper.

- For eksempel samarbejder Bayer om digitale programmer, der understøtter kronisk sygdomsforvaltning, såsom for diabetes og kardiovaskulær risiko, gennem indsamling af patientrapporterede resultater ved hjælp af mobile logs, som kan styrke overholdelse under hjemmeterapi.

Vigtige Udfordringer

Begrænset Langsigtet Lindring hos Nogle Patienter

Nogle patienter oplever tilbagevendende hælsmerter selv efter standardbehandling. Biomekaniske problemer varierer fra patient til patient og kræver løbende korrigeringsplaner. Dårlig overholdelse af øvelser reducerer behandlingsresultater. Kroniske smertetilfælde kan kræve flere terapier, hvilket øger omkostningsbyrden. Manglende tidlig konsultation forsinker behandling, hvilket fører til alvorlig inflammation. Variation i behandlingsresultater øger afhængigheden af langvarig lægeovervågning.

Variabel Adgang til Avanceret Behandling i Lavindkomstområder

Begrænset forsikringsdækning gør avanceret terapi mindre tilgængelig i udviklingslande. Høje enhedspriser begrænser adgangen til shockwave-udstyr og billeddiagnostiske tjenester. Mangel på uddannede specialister reducerer behandlingskvaliteten i landlige regioner. Patienter er afhængige af basal smertemedicin frem for strukturerede behandlingsplaner. Ujævn sundhedsudgifter bremser teknologiadoption. Disse udfordringer skaber behandlingshuller på tværs af lavindkomstbefolkninger og underbetjente samfund.

Regional Analyse

Nordamerika

Nordamerika har en andel på 34% af markedet for behandling af plantar fasciitis, understøttet af stærke diagnosefrekvenser og høj anvendelse af ortoser og shockwave-terapi i kliniske omgivelser. USA fører an på grund af aktive sportsbefolkninger og høj forekomst af fedme-relateret hælsmerte. Hospitaler og specialklinikker investerer i avanceret billeddiagnostik og tidlige fysioterapiprogrammer. Stigende forsikringsdækning for behandling af muskuloskeletale lidelser understøtter bredere adgang. Canada udvider anvendelsen gennem podiatritjenester og sportsrehabiliteringscentre. Øget bevidsthed om tidlig intervention og stigende fodskader fortsætter med at drive fremtidig efterspørgsel på tværs af ambulante omgivelser.

Europa

Europa tegner sig for en andel på 30%, drevet af øget forekomst af fodskader, muskuloskeletale lidelser og en voksende ældre befolkning. Tyskland, Storbritannien og Frankrig fører an på grund af stærk refusion for fysioterapi og avanceret billeddiagnostik. Sundhedssystemer fremmer ikke-invasive behandlingsmuligheder før kirurgiske indgreb. Sportrelaterede fodtilstande fortsætter med at stige med stigende deltagelse i udendørs aktiviteter. Hospitaler og ortopædiske klinikker udvider rehabiliteringstjenester og tilbud om skræddersyede ortoser. Investeringer i tidlig diagnose og podiatri-pleje understøtter markedsudvidelse. Stigende kroniske lidelser og livsstilsrelaterede fodskader driver vedvarende efterspørgsel i europæiske lande.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 26%, understøttet af stigende bevidsthed om kroniske fodtilstande og øget anvendelse af støttende fodtøj og fysioterapi. Kina og Indien viser højere patientvolumener på grund af store befolkninger og stigende fedmetendenser. Sportsrelaterede skader og aldrende demografi bidrager til stigende behandlingsbehov. Hospitaler forbedrer ortopædisk infrastruktur og diagnostiske kapaciteter for at målrette hælsmerter tidligt. Udvidelse af podiatritjenester og fysioterapicentre understøtter fremtidig vækst. Medicinsk turisme i lande som Indien øger adgangen til omkostningseffektiv behandling. Stigende sundhedsudgifter i byområder styrker den regionale markedsposition.

Latinamerika

Latinamerika har en andel på 6% og vokser, da bybefolkninger står over for øgede livsstilsrelaterede fodskader og langvarige stående arbejdsforhold. Brasilien og Mexico fører an på grund af bredere sportsdeltagelse og aktive ortopædiske plejenetværk. Sundhedssystemer udvider fysioterapitjenester og adgang til ortoser for muskuloskeletal smerte. Hospitaler forbedrer diagnostiske kapaciteter med ultralyd og ganganalysemoduler. Offentlige sundhedsprogrammer skaber bevidsthed om tidlig fodpleje for at undgå kronisk invaliditet. Øget adgang til privat sundhedspleje styrker også behandlingsanvendelsen i regionale byer. Stigende interesse for fitness øger den langsigtede efterspørgsel efter håndtering af plantar fasciitis.

Mellemøsten og Afrika

Mellemøsten og Afrika repræsenterer en andel på 4%, understøttet af stigende anerkendelse af muskuloskeletale lidelser forbundet med fedme, diabetes og lange arbejdstimer. Golfstaterne udvider adgangen til ortopædi, fysioterapi og diagnostisk billeddannelse i moderne hospitalsnetværk. Afrikanske markeder viser stigende efterspørgsel, men forbliver begrænset på grund af lav tilgængelighed af specialister. Importbaseret adgang til ortoser og shockwave-udstyr begrænser anvendelsen i nogle områder. Grænseoverskridende sundhedstjenester og forsikringsudvidelse understøtter højere behandlingsoptagelse. Stigende sportsdeltagelse blandt unge befolkninger hjælper med at øge bevidstheden og den langsigtede efterspørgsel efter behandling af hælsmerter.

Markedssegmenteringer:

Efter behandling

- Ortoser

- Shockwave-terapi

- NSAID’er

- Fysioterapi

Efter diagnose

- Billediagnostiske Tests

- Fysisk Undersøgelse

- Laboratorietests

- Klinisk Evaluering

Efter Slutanvendelse

- Hospitaler

- Specialklinikker

- Ambulatoriske Kirurgiske Centre

- Hjemmepleje

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet på markedet er Bayer, Pfizer, Sanofi, GlaxoSmithKline, Stride Rite, DJO Global, Bauerfeind, Reckitt Benckiser, Foot Levelers og Orthofeet, der leder konkurrencen på markedet for behandling af plantar fasciitis. Disse virksomheder tilbyder produkter, der spænder fra ortopædiske indlægssåler og orale smertestillende midler til avancerede shockwave-teknologier, der målretter kroniske hælsmerter. Leverandører investerer i skræddersyede ortopædiske løsninger, natspalter og forbedret kompressionsstøtte for at forbedre smertelindring og fodjustering. Medicinske enhedsfirmaer lægger vægt på ikke-invasive genopretningsmuligheder, der reducerer lange behandlingscyklusser. Partnerskaber mellem ortopædiske centre og terapiklinikker styrker også distributionskanalerne. Store firmaer fremmer digital engagement og direkte-til-forbruger tilbud for at udvide rækkevidden i hjemmeplejeindstillinger. Konkurrencen fortsætter med at stige, da nye mærker introducerer ergonomisk fodtøj, smarte indlægssåler og målrettede fysioterapiværktøjer til aktive og aldrende befolkninger.

Analyse af Nøglespillere

- Bayer

- Pfizer

- Sanofi

- GlaxoSmithKline

- Stride Rite

- DJO Global

- Bauerfeind

- Reckitt Benckiser

- Foot Levelers

- Orthofeet

Seneste Udviklinger

- I november 2025 blev Pfizer Inc. opført blandt de vigtigste globale aktører, der driver vækst på markedet for behandling af plantar fasciitis.

- I juli 2025 delte Endo, Inc., at nye præsentationer relateret til plantar fasciitis blev fremhævet på APMAs årlige møde. Dette signalerer løbende klinisk og videnskabelig engagement i smertefokuserede terapier.

- I august 2024 modtog Enovis et patent på en justerbar dorsal natskinne. Designet understøtter kontrolleret strækning af plantar fascia til behandling af hælsmerter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandling, Diagnose, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Fremtidig efterspørgsel vil vokse gennem ikke-invasive behandlinger som ortopædiske indlæg og fysioterapi.

- Sundhedsudbydere vil tage avancerede shockwave-enheder i brug til kroniske hælsmerter.

- Digital vurdering vil understøtte tidlig diagnose og fysiske terapiplaner på afstand.

- Ergonomisk fodtøj vil udvides til sport, arbejde og aldrende befolkninger.

- Tilpassede ortopædiske indlæg vil vinde indpas gennem detail- og onlinekanaler.

- Hjemmeplejesæt vil understøtte strækøvelser, natskinner og smertehåndtering.

- Medicinsk turisme vil tilbyde omkostningseffektive plantar fasciitis-procedurer i udviklingsregioner.

- Værktøjer med kunstig intelligens vil forbedre ganganalyse og behandlingsplanlægning.

- Sportsmedicinske klinikker vil fokusere på skadeforebyggelse og hurtigere genopretningsmodeller.

- Regionale producenter vil investere i lokaliseret produktion af ortopædiske indlæg for at reducere importafhængighed.