Markedsoversigt

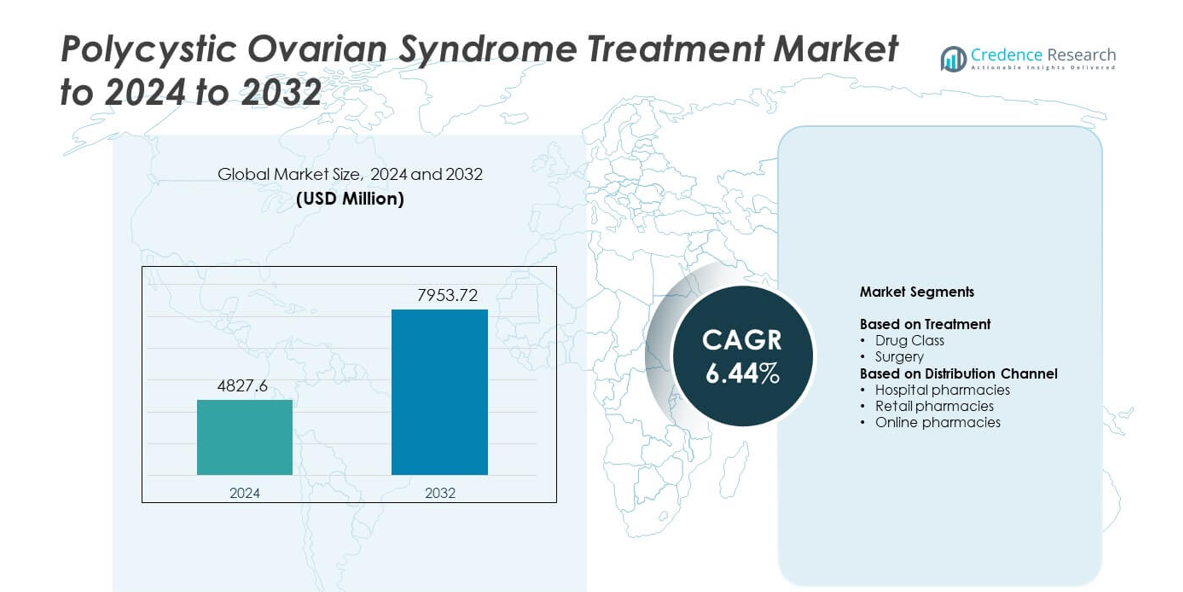

Markedet for behandling af polycystisk ovariesyndrom blev værdsat til 4827,6 millioner USD i 2024 og forventes at nå 7953,72 millioner USD i 2032, med en CAGR på 6,44% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for behandling af polycystisk ovariesyndrom 2024 |

4827,6 millioner USD |

| Marked for behandling af polycystisk ovariesyndrom, CAGR |

6,44% |

| Markedstørrelse for behandling af polycystisk ovariesyndrom 2032 |

7953,72 millioner USD |

Markedet for behandling af polycystisk ovariesyndrom har aktiv deltagelse fra virksomheder som Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company og Merck KGaA. Disse firmaer udvidede adgangen til hormonelle terapier, metaboliske regulatorer og personlige behandlingsværktøjer, der understøtter reproduktiv og endokrin sundhed. Stærk klinisk adoption og stigende diagnosefrekvenser styrkede konkurrencen på tværs af hospitaler og detailkanaler. Nordamerika førte markedet i 2024 med en andel på 39%, understøttet af avancerede sundhedssystemer og bred terapeutisk tilgængelighed, mens Europa fulgte med en andel på 31% drevet af strukturerede reproduktive sundhedsrammer og konsekvent behandlingsoptagelse.

Markedsindsigt

- Markedet for behandling af polycystisk ovariesyndrom blev værdsat til 4827,6 millioner USD i 2024 og forventes at nå 7953,72 millioner USD i 2032, med en ekspansion på en CAGR på 6,44%.

• Voksende diagnosefrekvenser og stigende brug af hormonelle og metaboliske terapier driver stærkere adoption på tværs af primær- og specialistpleje, med lægemiddelklassen, der holder omkring 78% andel i 2024.

• Digitale sundhedsværktøjer, fjernovervågning og større fokus på metabolisk styring former nye tendenser, der forbedrer langsigtet behandlingsengagement.

• Konkurrencen intensiveres, da globale medicinalfirmaer udvider terapeutiske porteføljer og styrker forskningsprogrammer, der målretter hormonelle og metaboliske veje.

• Nordamerika førte markedet med en andel på 39% i 2024, efterfulgt af Europa med 31% og Asien og Stillehavsområdet med 22%, understøttet af højere behandlingsadgang, bredere bevidsthed og ekspanderende plejerammer på tværs af hospitaler, detailhandel og onlinekanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter behandling

Lægemiddelklassen havde den dominerende andel i 2024 med omkring 78% af markedet for behandling af polycystisk ovariesyndrom. Efterspørgslen forblev høj, fordi patienter stolede på hormonelle terapier, insulin-sensibiliserende midler og kombinerede orale præventionsmidler til at håndtere uregelmæssige cyklusser, hyperandrogenisme og metabolisk ubalance. Større støtte til ordination og opdaterede kliniske retningslinjer styrkede lægemiddeloptagelsen på tværs af primær- og specialpleje. Kirurgi tegnede sig for en mindre andel på grund af dens begrænsede anvendelse og præference for minimalt invasive muligheder kun i behandlingsresistente tilfælde. Stigende bevidsthed om tidlig medicinsk intervention hjalp lægemiddelklassen med at forblive den førende kategori.

- For eksempel rapporterer Bayer i øjeblikket, at deres præventionsprodukter blev brugt af omkring 42 millioner kvinder i lav- og mellemindkomstlande i 2022

Efter distributionskanal

Hospitalsapoteker førte dette segment i 2024 med næsten 46% andel. Den stærke dominans kom fra højere patienttilstrømning, strukturerede diagnoseveje og større adgang til specialist-anbefalede terapier. Hospitalmiljøer sikrede også bedre tilgængelighed af receptpligtige lægemidler, der bruges til endokrin, metabolisk og reproduktiv styring. Detailapoteker fulgte på grund af bred adgang i lokalsamfundet og stigende behandlingsadhærens. Onlineapoteker voksede i et stabilt tempo, da patienter brugte digitale platforme til genopfyldninger og hjemmeleveringsstøtte. Styrket klinisk tilsyn hjalp hospitalsapoteker med at bevare den øverste position.

- For eksempel rapporterede CVS Health, at i 2023 udfyldte deres Pharmacy & Consumer Wellness-segment mere end 1,6 milliarder recepter, og deres Health Services-segment behandlede omkring 2,3 milliarder apoteksanmodninger

Vigtige vækstdrivere

Stigende global forekomst af metaboliske og hormonelle lidelser

Voksende rater af insulinresistens, fedme og hormonel ubalance øgede PCOS-diagnoser på tværs af alle aldersgrupper. Flere kvinder søgte tidlig medicinsk behandling, da symptomer blev bredt anerkendt i reproduktive sundhedsprogrammer. Sundhedssystemer udvidede screeningsindsatser, hvilket øgede behandlingsinitiering og langsigtet håndtering. Disse faktorer styrkede efterspørgslen efter lægemiddelbaserede terapier og specialistkonsultationer. Stigende bevidsthed understøttede højere adoption af evidensbaserede behandlingsretningslinjer.

- For eksempel erklærede Novo Nordisk, at i 2024 blev deres behandlinger brugt af 43,0 millioner mennesker, der lever med diabetes, og 2,2 millioner mennesker, der lever med fedme, hvilket understreger den voksende kliniske byrde af metaboliske sygdomme forbundet med PCOS.

Udvidelse af terapeutiske muligheder og kliniske retningslinjer

Nye behandlingsveje forbedrede patientresultater gennem målrettet hormonregulering, forbedret metabolisk kontrol og individuel dosering. Opdaterede kliniske retningslinjer fremmede bredere brug af insulin-sensibilisatorer og kombinationsterapier. Farmaceutiske virksomheder avancerede forskningsprogrammer for hormonelle midler og metaboliske regulatorer. Disse udviklinger understøttede bedre symptomhåndtering og højere adhærens på tværs af primær- og specialplejeindstillinger. Forbedret klinisk klarhed hjalp med at accelerere terapioptagelsen.

- For eksempel har Organon forpligtet sig med partnere til at hjælpe med at forhindre 120 millioner uønskede graviditeter inden 2030 gennem udvidede præventionsprogrammer, hvilket afspejler industriens indsats for at udvide kvinders hormonelle behandlingsvalg.

Øget adgang til kvinders sundhedstjenester

Investering i kvindeorienteret sundhedspleje forbedrede diagnostisk kapacitet og tilgængelighed af specialister på hospitaler og klinikker. Oplysningskampagner opmuntrede til tidlige konsultationer for uregelmæssige cyklusser, fertilitetsproblemer og endokrine symptomer. Bedre forsikringsdækning udvidede adgangen til receptpligtig behandling og regelmæssig overvågning. Digitale sundhedsprogrammer øgede også kontinuerlig pleje for kroniske PCOS-symptomer. Dette styrkede langsigtet behandlingsengagement og vedvarende markedsvækst.

Vigtige tendenser og muligheder

Øget brug af digital sundhed og fjernovervågning

Virtuelle konsultationer og kvinders sundhedsapps muliggjorde kontinuerlig håndtering af hormonelle udsving og metaboliske mønstre. Patienter fulgte symptomer, medicinrutiner og livsstilsjusteringer gennem integrerede platforme. Udbydere brugte fjerndata til at finjustere behandlingsplaner og forbedre overholdelse. Efterspørgslen efter digitale plejemodeller steg, da yngre patienter foretrak tilgængelige og fleksible støtteværktøjer. Denne tendens åbnede nye muligheder for behandlingspersonalisering.

- For eksempel bemærker Teladoc Healths indberetninger, at deres virtuelle plejeplatforme ifølge de seneste rapporter gav adgang til næsten 94 millioner amerikanske Integrated Care-medlemmer i 2024, og virksomheden forventer, at dette tal vil vokse til cirka 101 til 103 millioner amerikanske Integrated Care-medlemmer for hele året 2025.

Øget fokus på metabolisk sundhedshåndtering

PCOS-pleje udvidede sig ud over reproduktive symptomer mod omfattende metabolisk kontrol. Klinikerne lagde vægt på insulinfølsomhed, vægtstyring og overvågning af kardiovaskulær risiko. Farmaceutisk innovation skred frem omkring metaboliske veje, hvilket skabte plads til avancerede insulin-sensibiliserende lægemidler. Livsstilsbaserede programmer støttede forbedrede behandlingsresultater. Dette skift skabte stærke muligheder inden for både lægemiddeludvikling og integrerede plejemodeller.

- For eksempel rapporterede Eli Lilly kliniske forsøgsresultater, hvor tirzepatid opnåede gennemsnitlige vægttab på op til 16 kilo over 52 uger hos voksne med fedme, hvilket viser en stærk farmakologisk effekt på metaboliske risikofaktorer, der er relevante for PCOS-patienter.

Stigende interesse for minimalt invasive kirurgiske tilgange

Patienter, der søgte alternativer til langvarig medicinbrug, viste stigende interesse for selektive kirurgiske indgreb. Laparoskopisk ovarieborede fik klinisk opmærksomhed for behandlingsresistente tilfælde. Teknologiske forbedringer reducerede restitutionstiden og øgede præcisionen. Disse metoder tilbød nye terapeutiske valg, mens de opretholdt sikkerheden. Udvidelse af kirurgiske kapaciteter skabte yderligere muligheder for specialiserede centre.

Vigtige udfordringer

Begrænset langvarig behandlingsadhærens

Mange patienter kæmpede med langvarig medicinbrug på grund af symptomfluktuation, bivirkninger og inkonsekvent opfølgning. Uregelmæssig adhærens påvirkede behandlingsresultater og øgede risikoen for tilbagefald. Sundhedssystemer manglede ensartede rådgivningsprogrammer til at støtte vedvarende håndtering. Denne udfordring begrænsede konsistent markedsudvidelse og fremhævede behovet for stærkere patientstøttemodeller.

Betydeligt uopfyldt behov i personlig terapi

PCOS-symptomer varierer meget, hvilket gør standardbehandlingsveje mindre effektive for mange patienter. Begrænset tilgængelighed af individualiserede hormonelle og metaboliske løsninger har bremset terapeutiske fremskridt. Klinikere har ofte været afhængige af forsøg-og-fejl dosering, hvilket øgede behandlingsforsinkelser. Manglen på biomarkørbaseret behandlingsvejledning hæmmede præcisionsterapiens udbredelse. Denne mangel skabte en stor udfordring for optimerede patientresultater.

Regional Analyse

Nordamerika

Nordamerika havde den største andel på omkring 39% af markedet for behandling af polycystisk ovariesyndrom i 2024. Stærk diagnostisk bevidsthed, avancerede reproduktive sundhedstjenester og bred anvendelse af hormonelle og metaboliske terapier understøttede regionalt lederskab. Patienter havde adgang til strukturerede behandlingsveje gennem specialiserede klinikker og endokrinologicentre. Forsikringsdækning forbedrede behandlingskontinuitet, mens forskningsprogrammer udvidede terapeutiske muligheder. Høj engagement med digitale sundhedsværktøjer styrkede langsigtet forvaltning og understøttede stabil markedsudvidelse i USA og Canada.

Europa

Europa tegnede sig for næsten 31% andel i 2024, drevet af stærke kliniske retningslinjer, veletablerede kvindesundhedsrammer og konsekvent anvendelse af receptpligtige terapier. Offentlige sundhedssystemer forbedrede adgangen til hormonelle og insulin-sensibiliserende lægemidler. Øget screening for reproduktive og metaboliske lidelser understøttede tidlig diagnose. Stigende anvendelse af livsstilsbaserede programmer og metabolisk overvågning forbedrede behandlingsresultater. Lande som Tyskland, Storbritannien, Frankrig og Italien bidrog stærkt til regional vækst, understøttet af stigende patientbevidsthed og strukturerede specialistnetværk.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 22% andel i 2024 og viste den hurtigste vækst på grund af stigende PCOS-forekomst, stigende fedme-rater og udvidet adgang til sundhedspleje. Bycentre i Kina, Indien, Japan og Sydkorea oplevede højere diagnoserater, da kvinder fik adgang til reproduktive sundhedskonsultationer. Voksende investeringer i digitale platforme forbedrede behandlingskontinuitet, især for kroniske metaboliske symptomer. Regional farmaceutisk produktion forbedrede også lægemiddeltilgængeligheden. Økonomisk vækst og bedre forsikringsdækning understøttede en bredere patientbase, der søgte langsigtet forvaltning.

Latinamerika

Latinamerika havde cirka 5% andel i 2024, understøttet af voksende anerkendelse af hormonelle og metaboliske lidelser blandt kvinder i reproduktiv alder. Lande som Brasilien, Mexico og Argentina udvidede screening gennem offentlige sundhedsprogrammer. Adgang til hormonelle terapier steg, da detail- og hospitalsapoteker forbedrede distributionen. Stigende bevidsthed om fertilitetsproblemer opmuntrede til tidlige specialistbesøg. Økonomiske begrænsninger begrænsede terapioptagelse i landdistrikter, men opgraderinger af bysundhedspleje hjalp regionen med at opretholde stabil fremgang.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 3% andel i 2024, påvirket af gradvise forbedringer i reproduktive sundhedstjenester og voksende offentlig bevidsthed. Byhospitaler i Golfregionen forbedrede adgangen til hormonelle og metaboliske behandlinger. Anvendelsen forblev langsommere i lavindkomstregioner på grund af begrænset specialisttilgængelighed. Livsstilsændringer øgede risikofaktorer som fedme, hvilket hævede diagnoseraterne. Internationale samarbejder og udvidelse af digital sundhedspleje understøttede inkrementel vækst på tværs af nøglemarkeder i regionen.

Markedssegmenteringer:

Efter Behandling

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for behandling af polycystisk ovariesyndrom formes af nøgleaktører som Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company og Merck KGaA. Disse virksomheder har forbedret terapeutisk adgang gennem bredere udvikling af hormonelle midler, metaboliske regulatorer og kombinationsterapier designet til at understøtte langvarig symptomkontrol. Markedsdeltagere har udvidet forskningsprogrammer, der målretter endokrine og metaboliske veje for at forbedre behandlingsresultater. Digitale engagementplatforme har styrket patientadhærens og understøttet fjernplejemodeller på tværs af globale markeder. Virksomheder har også investeret i strategiske partnerskaber med klinikker og reproduktive sundhedsnetværk for at udvide behandlingsrækkevidden. Stærk konkurrence har tilskyndet til løbende innovation, forbedret lægemiddeltilgængelighed og bredere anvendelse af evidensbaserede kliniske protokoller.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Celmatix Inc.

- Abbott

- Teva Pharmaceutical Industries Ltd

- AstraZeneca

- BioSyent Pharma Inc

- Pfizer, Inc

- Sanofi

- Bayer AG

- Bristol Myers Squibb Company

- Merck KGaA

Seneste Udviklinger

- I 2024 introducerede Bayer AG en integreret behandlingsmetode for Polycystisk Ovariesyndrom (PCOS), der kombinerer livsstilsstyring med målrettet medicin for at adressere metaboliske og reproduktive aspekter.

- I 2023 lancerede Celmatix Inc. et nyt PCOS-lægemiddeludviklingsprogram, der målretter melatoninreceptorer uden for centralnervesystemet (CNS) for at genoprette ovariefunktion, og går ud over symptomstyring for at adressere den underliggende årsag.

- I 2023 lancerede BioSyent Pharma Inc Inofolic på det canadiske marked, et naturligt sundhedsprodukt i form af bløde gelkapsler, der kombinerer myo-inositol og folinsyre for at hjælpe kvinder med at håndtere en række PCOS-symptomer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandling, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter hormonelle og metaboliske terapier vil stige, efterhånden som diagnoseraterne øges.

- Digitale sundhedsværktøjer vil understøtte kontinuerlig overvågning og forbedre langtidspleje.

- Forskning vil udvide målrettede terapier fokuseret på metaboliske og endokrine veje.

- Adoptionen af personlige behandlingsplaner vil vokse på tværs af specialklinikker.

- Minimalt invasive kirurgiske muligheder vil vinde indpas for behandlingsresistente tilfælde.

- Oplysningsprogrammer vil udvide tidlig diagnose blandt unge og voksne kvinder.

- Sundhedssystemer vil styrke forsikringsdækningen for kronisk PCOS-styring.

- Partnerskaber mellem farmaceutiske virksomheder og klinikker vil fremskynde terapiadgang.

- Livsstilsfokuserede behandlingsmodeller vil integreres mere med kliniske plejeveje.

- Global investering i kvinders sundhed vil drive en stabil markedsudvidelse.