Markedsoversigt

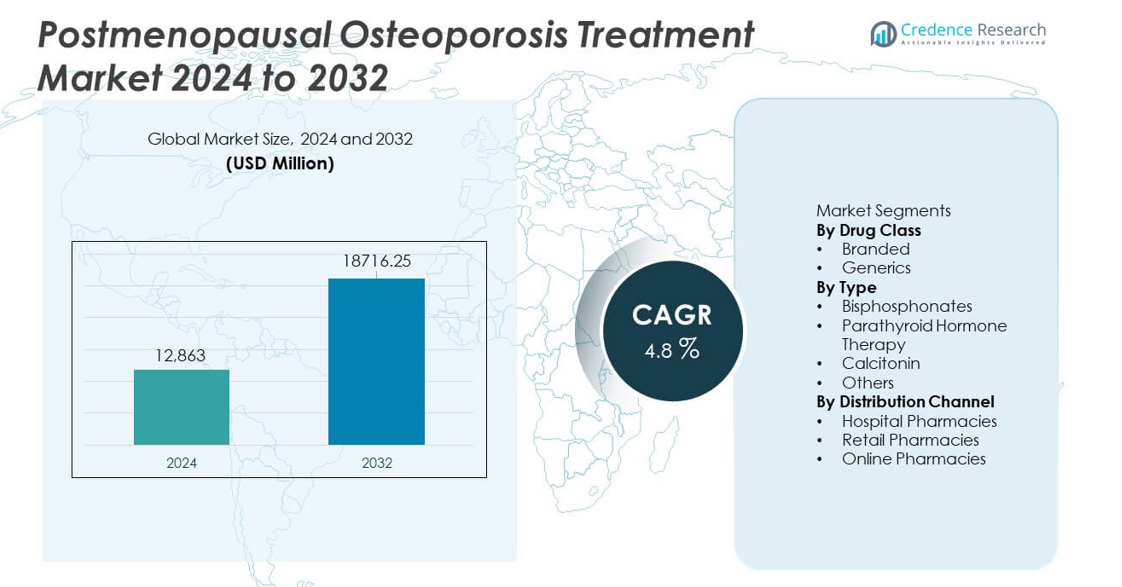

Markedet for behandling af postmenopausal osteoporose blev vurderet til USD 12.863 millioner i 2024 og forventes at nå USD 18.716,25 millioner i 2032, med en CAGR på 4,8% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for behandling af postmenopausal osteoporose 2024 |

USD 12.863 millioner |

| Marked for behandling af postmenopausal osteoporose, CAGR |

4,8% |

| Markedsstørrelse for behandling af postmenopausal osteoporose 2032 |

USD 18.716,25 millioner |

De største aktører på markedet for behandling af postmenopausal osteoporose inkluderer Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., og Astellas Pharma Inc. Disse virksomheder fører an gennem stærke porteføljer inden for biologiske lægemidler, bisfosfonater og hormonbaserede terapier, der understøtter frakturforebyggelse og langvarig knoglesundhed. Nordamerika står som den førende region med en markedsandel på 38% på grund af høje diagnosegrader, stærk adoption af avancerede terapier og veletablerede refusionssystemer. Europa følger med en andel på 29%, understøttet af strukturerede screeningsprogrammer og specialistdrevne plejenetværk.

Markedsindsigt

- Markedet nåede USD 12.863 millioner i 2024 og vil vokse med en CAGR på 4,8% frem til 2032, drevet af stigende behandlingstilknytning blandt postmenopausale kvinder.

- Den stigende efterspørgsel efter mærkevarer, som har en segmentandel på 62%, understøtter en stabil markedsudvidelse, da klinikere foretrækker afprøvede terapier til patienter med høj frakturrisiko.

- Tendenser som bredere screening og stærk optagelse af bisfosfonater, der leder typesegmentet med en andel på 54%, forbedrer tidlig diagnose og behandlingsadhærens.

- Nøglespillere styrker konkurrenceevnen gennem biologiske lægemidler, langtidsvirkende injektioner og strategiske partnerskaber, mens udfordringer inkluderer lav langvarig adhærens og sikkerhedsproblemer.

- Nordamerika fører med en andel på 38%, efterfulgt af Europa med 29% og Asien og Stillehavsområdet med 23%, understøttet af varierende niveauer af diagnostisk adgang og adoption af avancerede osteoporoseterapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter lægemiddelklasse

Branded drugs hold the dominant share at 62% of the market due to strong clinical trust, wider physician adoption, and broad insurance coverage. These therapies offer proven fracture-risk reduction and long-term safety data, which strengthen adoption among postmenopausal women with high fracture risk. Branding also drives preference in severe cases that require advanced, targeted formulations. Generic drugs capture the remaining market as cost-effective options for stable patients. Demand for generics rises in regions with high price sensitivity, yet branded therapies continue to lead because prescribers prioritize validated outcomes and robust post-marketing evidence.

- For instance, Amgen reported that Prolia reduced new vertebral fractures from 7.2 cases per 100 patient-years to 2.3 cases per 100 patient-years in its FREEDOM trial, confirming long-term clinical reliability.

By Type

Bisphosphonates lead this segment with a 54% share, driven by wide availability, established safety profiles, and strong efficacy in increasing bone mineral density. Physicians prefer these drugs for first-line therapy due to their proven ability to reduce vertebral and non-vertebral fractures. Parathyroid hormone therapy expands adoption among patients with severe osteoporosis, while calcitonin maintains a smaller share due to limited comparative effectiveness. Other emerging therapies gain interest for improved dosing convenience. However, bisphosphonates retain dominance because they deliver reliable outcomes, longer treatment history, and strong guideline support.

- For instance, Merck’s Fosamax demonstrated a reduction in the rate of clinical fractures in the four-year study arm of the Fracture Intervention Trial (FIT), which enrolled women with low bone density but without existing vertebral fractures.

By Distribution Channel

Hospital pharmacies dominate the market with a 47% share as they handle high volumes of osteoporosis cases linked to fractures, emergency visits, and specialist-led treatment plans. These settings support rapid initiation of advanced therapies and ensure structured follow-up. Retail pharmacies capture significant demand through strong community access and chronic treatment refills. Online pharmacies grow due to rising digital adoption and home-delivery convenience but remain secondary for first-time prescriptions. Hospital pharmacies lead because patients often begin treatment after diagnostic evaluations or fracture-related admissions, driving sustained uptake within institutional channels.

Key Growth Driver

Rising Prevalence of Postmenopausal Osteoporosis

Growing life expectancy and an expanding postmenopausal population increase the number of women at high risk of fractures. Healthcare systems record more osteoporosis-related hospital visits, which drives stronger demand for preventive and therapeutic solutions. Earlier screening and improved diagnostic tools further support patient identification. Governments and health agencies promote awareness programs that encourage timely treatment. As fracture-related costs rise, clinicians emphasize early intervention to avoid long-term disability. These factors collectively fuel sustained adoption of advanced osteoporosis therapies.

- For eksempel rapporterede International Osteoporosis Foundation, at der globalt skete over 10 millioner hoftebrud hos personer over 55 år i 2019, og Amgen registrerede 7.808 kliniske forsøgspersoner, der deltog i dets grundlæggende Prolia-frakturreduktionsforsøg.

Fremskridt inden for målrettede og hormonelle terapier

Nye lægemiddelklasser giver forbedret knoglegenerering og reduceret frakturrisiko, hvilket tiltrækker stærk klinisk støtte. Målrettede biologiske midler og parathyroideahormonanaloger adresserer alvorlige tilfælde med hurtigere terapeutisk respons og stærkere forbedringer i knogletæthed. Forlængede doseringsintervaller og forbedrede sikkerhedsprofiler øger patientens overholdelse. Producenter investerer i F&U for at introducere næste generations midler med bedre tolerabilitet. Disse innovationer hæver behandlingsstandarderne og muliggør personlig terapiudvælgelse. Udvidet klinisk evidens styrker lægernes tillid og øger optagelsen på tværs af hospitaler og specialplejekanaler.

- For eksempel øgede Eli Lilly’s Forteo knoglemineraltæthed i lænderyggen med cirka 9,7% i et kontrolleret forsøg med 1.637 kvinder og viste en reduktion i ryghvirvelbrud understøttet af treårige opfølgningsdata. Tæthedsændringen blev rapporteret som en procentvis stigning.

Øget screening og tidlig diagnose

Bredere adgang til knogletæthedstest understøtter tidligere påvisning af osteoporose hos postmenopausale kvinder. Hospitaler udvider tilgængeligheden af DXA-scanninger, hvilket hjælper klinikere med at identificere patienter med frakturrisiko, før symptomerne eskalerer. Folkesundhedskampagner understreger forebyggende pleje og flytter behandlingsstart til tidligere stadier. Forsikringsselskaber opfordrer til screening for at reducere langsigtede frakturrelaterede udgifter. Digitale værktøjer og automatiserede risikoberegnere forbedrer diagnostisk nøjagtighed. Dette skub mod proaktiv overvågning driver stærkere efterspørgsel efter både førstelinje- og avancerede terapier.

Nøgletrend & Mulighed

Udvidelse af digital sundhed og fjernovervågning

Digitale platforme understøtter bedre patientengagement, overholdelsessporing og fjernovervågning af terapiresultater. Wearable sensorer, frakturrisikovurderingsapps og AI-drevne værktøjer hjælper klinikere med at skræddersy behandlingsplaner. Telehealth-platforme udvider adgangen til endokrinologi- og reumatologispecialister. Online apoteker øger bekvemmeligheden for kroniske medicinbehov. Disse værktøjer forbedrer langsigtet overholdelse, hvilket er essentielt for osteoporosehåndtering. Efterhånden som digital adoption stiger, har virksomheder nye muligheder for at integrere digitale løsninger sammen med lægemiddeltilbud for stærkere patientfastholdelse.

- For eksempel bruger Pfizer digitale værktøjer og smarte pilleflaske-pilotprogrammer til at hjælpe med at forbedre medicinoverholdelse og patientresultater, med et sådant pilotprojekt for BOSULIF® (bosutinib), der involverer deling af realtidsdata med apoteksteams for at muliggøre rettidig opfølgning.

Voksende adoption af kombinations- og langtidsvirkende terapier

Kombinationsregimer vinder frem, da klinikere søger stærkere og hurtigere forbedringer i knogletæthed hos højrisikopatienter. Langtidsvirkende injektioner og udvidede intervalformuleringer øger patientens bekvemmelighed og reducerer glemte doser. Disse behandlingsmodeller understøtter bedre overholdelse og vedvarende terapeutisk effekt. Forskningsindsatser fokuserer på terapier, der balancerer sikkerhed med stærkere anabolsk virkning. Trenden skaber plads for virksomheder til at innovere på tværs af doseringsformater og multi-mekanisme tilgange. Efterhånden som kliniske retningslinjer udvikler sig, forventes efterspørgslen efter avancerede og hybride terapier at vokse.

- For eksempel rapporterede Radius Health, at Tymlos øgede knogletætheden i lænderyggen med cirka 12,8% i deres ACTIVExtend-undersøgelse (efter indledende Tymlos-behandling) i en relevant patientundergruppe.

Vigtig Udfordring

Lav Langsigtet Behandlingsadhærens

Mange patienter afbryder behandlingen på grund af frygt for bivirkninger, komplekse doseringsplaner eller manglende synlige symptomer. Dårlig adhærens reducerer den kliniske fordel og øger risikoen for frakturer, hvilket lægger pres på sundhedssystemerne. Orale bisfosfonater kræver ofte strenge indtagelsesprocedurer, der afskrækker kontinuerlig brug. Begrænset opfølgning i lokalsamfundet påvirker yderligere overholdelsen. Producenter og klinikere skal adressere uddannelsesmæssige huller, forenkle doseringen og forbedre realtidsmonitorering. Uden stærkere adhærensstrategier forbliver behandlingsresultaterne under det optimale niveau.

Sikkerhedsproblemer og Behandlingsrelaterede Komplikationer

Bekymringer som sjælden kæbenekrose, atypiske frakturer og gastrointestinale problemer påvirker patient- og lægebeslutninger. Disse risici skaber tøven omkring langvarig brug, især for højdosis- eller udvidede regimer. Regulerende organer opretholder streng sikkerhedsovervågning, hvilket forsinker hurtig optagelse af nyere midler. Klinikere skal balancere risikoprofiler med frakturforebyggende fordele, hvilket kan forsinke behandlingsstart. Sikkerhedsrelaterede debatter påvirker også den offentlige opfattelse af osteoporosemedicin. Producenter skal fortsætte med at forfine formuleringer og levere klarere sikkerhedsdata for at støtte bredere anvendelse.

Regional Analyse

Nordamerika

Nordamerika har den største andel på 38%, drevet af stærk adgang til sundhedspleje, høje screeningsrater og hurtig optagelse af avancerede osteoporoseterapier. Regionen drager fordel af etablerede refusionssystemer, der understøtter optagelse af mærkevarer og innovative lægemidler. En stor postmenopausal befolkning øger efterspørgslen efter frakturforebyggende behandlinger, mens specialister fremmer tidlig diagnose gennem rutinemæssige knogletæthedstests. Biologiske og langtidsvirkende terapier vinder indpas på grund af deres dokumenterede effektivitet. Løbende kliniske forsøg og stærk involvering af store farmaceutiske virksomheder styrker yderligere regionens førerposition inden for behandlingsoptagelse og teknologisk udvikling.

Europa

Europa tegner sig for en andel på 29% og drager fordel af strukturerede screeningsprogrammer, stærke specialistnetværk og stigende bevidsthed om frakturforebyggende terapi. Lande med aldrende befolkninger, såsom Tyskland, Italien og Frankrig, driver en stabil efterspørgsel efter både førstelinje- og avancerede behandlinger. Retningslinjer udstedt af regionale sundhedsorganer opfordrer til tidlig intervention, hvilket øger brugen af bisfosfonater og anabole midler. Refusionsrammer understøtter adgang til langtidsvirkende injicerbare terapier. Voksende investeringer i patientuddannelse og frakturliaison-tjenester driver også bredere anvendelse på hospitaler og ambulatorier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 23% og udvider sig hurtigt på grund af stigende postmenopausale befolkninger, forbedret diagnostisk infrastruktur og voksende optagelse af frakturforebyggende terapier. Byhospitaler øger tilgængeligheden af DXA-scanninger, hvilket hjælper klinikere med at opdage osteoporose tidligere. Optagelse af omkostningseffektive generiske lægemidler understøtter bredere adgang i udviklingslande, mens præmium biologiske lægemidler vokser i avancerede markeder som Japan, Sydkorea og Australien. Livsstilsændringer, reduceret calciumindtag og øget stillesiddende adfærd øger frakturrisikoen. Offentlige sundhedsprogrammer, der fremmer tidlig screening og behandlingsadhærens, understøtter yderligere regional vækst.

Latinamerika

Latinamerika har en andel på 6%, understøttet af forbedret adgang til sundhedspleje og stigende bevidsthed om postmenopausale knoglesundhedsrisici. Lande som Brasilien og Mexico investerer i diagnostiske opgraderinger og folkesundhedskampagner for at reducere handicap relateret til frakturer. Generiske osteoporosemedicin ser stærk adoption på grund af overkommelighed, mens mærkevarer vinder indpas i private plejeindstillinger. Voksende bybefolkninger og stigende sundhedsudgifter understøtter markedsudvidelse. Dog begrænser begrænset screeningsdækning i landområder tidlig diagnose. Udvidelse af specialisttilgængelighed fortsætter med at styrke regional behandlingstilgang.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 4%, drevet af voksende modernisering af sundhedspleje og øget anerkendelse af osteoporose som et stort folkesundhedsproblem. Højere forventet levetid og stigende postmenopausale befolkninger øger frakturrisikoen, hvilket skaber efterspørgsel efter diagnose og behandling. Rigere Golfnationer adopterer avancerede biologiske og langtidsvirkende terapier gennem stærke specialistnetværk, mens afrikanske markeder i højere grad er afhængige af generiske lægemidler. Begrænset diagnostisk adgang begrænser tidlig påvisning i nogle områder. Løbende investeringer i billeddannelsesinfrastruktur og kroniske sygdomsprogrammer understøtter gradvis markedsudvidelse.

Markedssegmenteringer:

Efter lægemiddelklasse

Efter type

- Bisfosfonater

- Parathyreoideahormonbehandling

- Kalcitonin

- Andre

Efter distributionskanal

- Hospitalsapoteker

- Detailapoteker

- Onlineapoteker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab omfatter store aktører som Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., og Astellas Pharma Inc. Disse virksomheder konkurrerer gennem innovation inden for biologiske lægemidler, langtidsvirkende injektioner og hormonbaserede terapier, der forbedrer overholdelse og reduktion af frakturrisiko. Virksomheder investerer i udvidede kliniske forsøg for at validere sikkerhed og effektivitet i virkeligheden, hvilket styrker lægernes tillid. Strategiske tiltag inkluderer partnerskaber med forskningsinstitutioner, opkøb af nye biotekfirmaer og produktlinjeudvidelser, der målretter højrisiko postmenopausale populationer. Virksomheder fokuserer også på livscyklusstyring, herunder reformulerede doseringsplaner og digitale supportværktøjer, der forbedrer patientovervågning. Stigende efterspørgsel efter omkostningseffektive terapier driver generiske producenter til at opskalere produktionen. Efterhånden som behandlingsretningslinjer udvikler sig, tilpasser førende aktører deres porteføljer med avancerede terapeutiske muligheder, hvilket forbedrer konkurrenceevnen på både udviklede og nye markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Seneste udviklinger

- I januar 2024 modtog den regulatoriske etiket for Prolia en advarselsboks fra regulatorer på grund af risikoen for alvorlig hypokalcæmi hos patienter med fremskreden nyresygdom.

- I maj 2023 frigav Amgen Inc. data fra den virkelige verden, der viste, at Prolia (denosumab) signifikant reducerede risikoen for frakturer blandt næsten 500.000 postmenopausale kvinder på Medicare sammenlignet med oral alendronat

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddelklasse, Type, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige udsigter

- Efterspørgslen efter avancerede biologiske lægemidler vil stige, da klinikere søger stærkere reduktion af frakturrisiko.

- Langtidsvirkende injicerbare terapier vil få bredere anvendelse på grund af bedre overholdelse.

- Digitale værktøjer til overvågning af knoglesundhed vil understøtte personlige behandlingsplaner.

- Screeningsprogrammer vil udvides, hvilket fører til tidligere diagnose hos postmenopausale kvinder.

- Kombinationsterapier vil se stigende adoption for alvorlige osteoporosetilfælde.

- Optagelsen af generiske lægemidler vil stige i omkostningsfølsomme regioner.

- AI-drevne modeller til forudsigelse af frakturrisiko vil forbedre klinisk beslutningstagning.

- Adgang til telemedicin vil forbedre specialisttilgængeligheden i underbetjente områder.

- F&U-investeringer vil vokse for sikrere og mere målrettede anabolske behandlinger.

- Emerging markets vil styrke deres rolle, efterhånden som behandlingsadgang og diagnostisk kapacitet udvides.