Markedsoversigt:

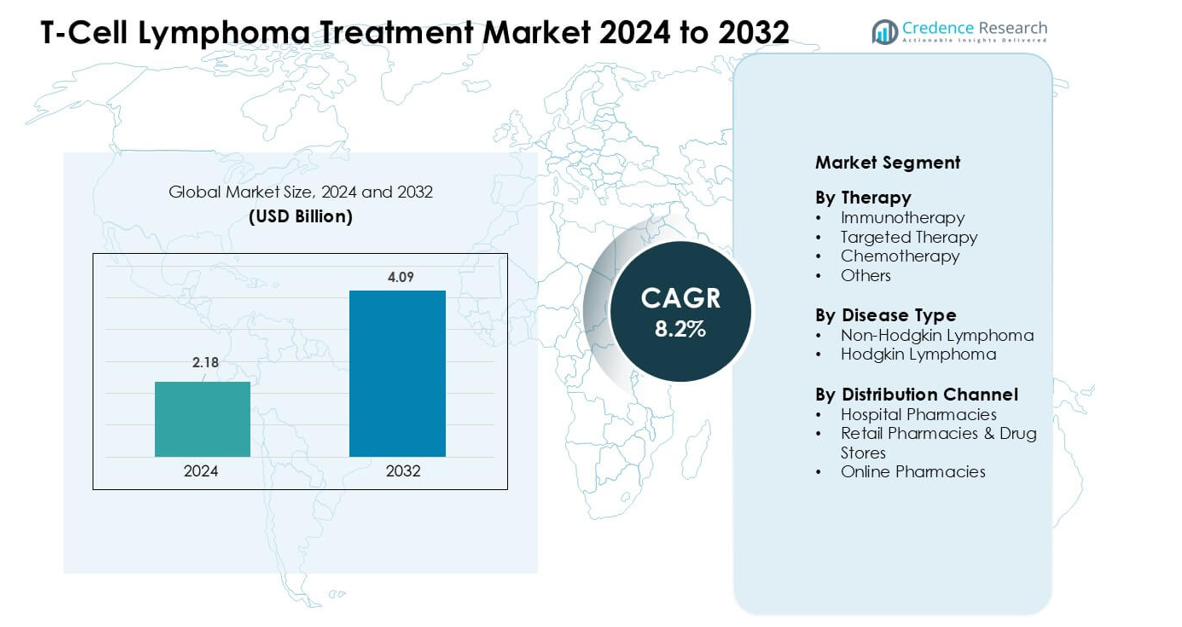

Markedet for behandling af T-celle lymfom blev vurderet til USD 2,18 milliarder i 2024 og forventes at nå USD 4,09 milliarder i 2032, med en årlig vækstrate (CAGR) på 8,2 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Behandling af T-celle Lymfom 2024 |

USD 2,18 milliarder |

| Markedet for Behandling af T-celle Lymfom, CAGR |

8,2% |

| Markedets Størrelse for Behandling af T-celle Lymfom 2032 |

USD 4,09 milliarder |

Markedet for behandling af T-celle lymfom inkluderer store virksomheder som Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals og Takeda Pharmaceutical Company Limited. Disse virksomheder styrkede deres positioner gennem stærke porteføljer inden for immunterapi, målrettede lægemidler og nye cellebaserede behandlinger. Nordamerika førte det globale marked i 2024 med en anslået andel på 39 %, understøttet af høje diagnosefrekvenser, avancerede onkologicentre og bred adgang til innovative behandlinger. Stærk klinisk forsøgsaktivitet og hurtige regulatoriske godkendelser yderligere forstærkede regionens lederskab inden for dette specialiserede onkologimarked.

Markedsindsigt:

- Markedet for behandling af T-celle lymfom nåede USD 2,18 i 2024 og forventes at nå USD 4,09 i 2032, med en årlig vækstrate (CAGR) på 8,2 %.

- Stigende efterspørgsel efter immunterapi drev stærk adoption, med immunterapi der holdt den største terapidel i 2024 på grund af bredere godkendelser og højere responsrater.

- Vigtige tendenser inkluderede hurtig vækst af præcisionsmedicin, udvidet brug af molekylær profilering og øget klinisk aktivitet inden for CAR-T og næste generation celleterapier.

- Førende aktører som Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis og Takeda styrkede konkurrencen gennem avancerede biologiske lægemidler og målrettede lægemidler.

- Nordamerika havde den højeste regionale andel på 39 % i 2024, mens Non-Hodgkin lymfom førte sygdomssegmentet med en dominerende andel understøttet af store patientgrupper og bredere diagnostisk dækning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Terapi

Immunterapi havde den største andel i 2024 på grund af stærk adoption af PD-1-hæmmere og CAR-T-tilgange til aggressive T-celle lymfomer. Klinikere foretrak disse muligheder, fordi responsraterne forbedredes i tilbagefaldne tilfælde, og reduceret toksicitet understøttede bedre patientresultater. Målrettet terapi voksede også, da virksomheder udvidede brugen af kinasehæmmere på tværs af perifere T-celle subtyper. Kemoterapi fortsatte med at tjene som en basisregime for tidlig behandling, mens kategorien andre understøttede nichetilfælde, der krævede kombinationsprotokoller eller palliative regimer. Stærk forsøgsaktivitet og bredere regulatoriske godkendelser holdt immunterapi i føringen.

- For eksempel, i en nylig undersøgelse af en ny TRBC1-rettet CAR-T-terapi for perifert T-cellelymfom, gav behandlingen en samlet responsrate på 66,6% (6 ud af 9 evaluerbare patienter), og blandt responderende opnåede fire en komplet metabolisk respons (CMR), hvilket demonstrerer gennemførligheden af CAR-T for T-celle NHL.

Efter Sygdomstype

Non-Hodgkin lymfom dominerede segmentet i 2024 med en stor andel drevet af den høje prævalens af perifert T-cellelymfom og kutant T-cellelymfom. Behandlingsbehovet steg, da flere patienter krævede avancerede systemiske muligheder, og hurtigere diagnose forbedrede henvisningsraterne til specialcentre. Hodgkin lymfom havde en mindre andel, fordi T-celle former forblev mindre almindelige og krævede færre målrettede protokoller. Væksten i det dominerende segment blev understøttet af bredere biomarkørtestning, stærkere terapipipelines og forbedret adgang til specialiseret onkologisk pleje.

- For eksempel, ifølge store registerdata fra det globale International PTCL Project, blandt alle T-cellelymfomer inden for NHL, udgjorde undertypen PTCL-NOS omkring 25,9% af T-celle NHL-tilfælde, mens Angioimmunoblastisk T-cellelymfom (AITL) udgjorde omkring 18,5% og Anaplastisk storcellet lymfom (ALCL) omkring 12,0%.

Efter Distributionskanal

Hospitalsapoteker førte distributionslandskabet i 2024 med den højeste andel, fordi komplekse T-cellelymfomterapier krævede overvåget administration og tæt monitorering. Store onkologicentre udleverede de fleste immunterapier og målrettede midler på grund af strenge håndteringsbehov og refusionsstøtte. Detailapoteker og apoteker opfangede moderat efterspørgsel efter orale opfølgningsterapier og støttende plejemidler. Onlineapoteker voksede i et stabilt tempo, da digital opfyldelse blev forbedret, men strenge opbevaringsregler og terapiens kompleksitet holdt hospitalsapoteker i den førende position.

Vigtige Vækstdrivere:

Stigende Anvendelse af Avancerede Immunterapier

Væksten accelererede, da onkologer skiftede mod immunterapier, der forbedrede overlevelsen i aggressive T-cellelymfomtilfælde. Bredere klinisk brug af PD-1-hæmmere, antistof-lægemiddel konjugater og CAR-T-kandidater udvidede behandlingsmulighederne for tilbagefaldne og refraktære patienter. Reguleringsorganer godkendte flere målrettede immunterapiindikationer, hvilket øgede tilgængeligheden på tværs af store kræftcentre. Stærk evidens fra globale forsøg understøttede højere optagelse, især hvor kemoterapiresistens forblev almindelig. Hospitaler styrkede infusionsinfrastrukturen, hvilket tillod hurtigere adoption af kombinationsregimer og realtidsmonitoreringsprotokoller. Investering i næste generations immunmodulerende lægemidler fortsatte med at stige, hvilket muliggjorde bredere anvendelse på tværs af flere T-cellelymfomsubtyper. Disse fremskridt positionerede immunterapi som en vigtig vækstmotor.

- For eksempel, i et multicenter fase 1/2-forsøg med en ny TRBC1-rettet CAR-T-terapi i tilbagevendende/refraktær perifer T-cellelymfom (PTCL), opnåede 4 ud af 10 evaluerbare patienter en komplet metabolisk respons; to af dem opretholdt remission i over et år, hvilket demonstrerer holdbar effektivitet i en stærkt forbehandlet kohorte.

Voksende Udbredelse og Tidligere Diagnose af Perifer T-Celle Lymfom

Højere global udbredelse af perifer T-celle lymfom og kutant T-celle lymfom øgede behandlingsbehovet. Flere screeningsprogrammer og forbedrede patologiteknikker hjalp klinikere med at diagnosticere tilfælde på tidligere stadier, hvilket øgede behovet for avancerede terapier. Udvidet adgang til molekylær testning forbedrede subtypeklassificeringen og guidede terapivalg mere præcist. Specialiserede kræftcentre adopterede robuste henvisningsnetværk, hvilket reducerede diagnoseforsinkelser og øgede patientindskrivning i strukturerede behandlingsforløb. Sundhedssystemer investerede også i oplysningskampagner, der forbedrede offentlig viden og opmuntrede til tidligere medicinsk konsultation. Med tidligere identifikation og bredere behandlingsmuligheder steg behandlingsvolumenerne støt på tværs af hospitaler og onkologiklinikker.

- For eksempel identificerede en befolkningsbaseret registerundersøgelse fra Beijing (2007–2018) 801 nye tilfælde af T-celle lymfom i løbet af denne periode; af disse blev 37,45% klassificeret som PTCL-NOS, 20,35% som angioimmunoblastisk T-celle lymfom (AITL), 17,60% som NK/T-celle lymfom og 10,24% som anaplastisk storcellet lymfom (ALCL), hvilket afspejler forbedret subtypeklassificering i registerdata.

Stærke F&U-investeringer og Udvidelse af Klinisk Pipeline

Farmaceutiske virksomheder øgede F&U-udgifterne for at imødekomme uopfyldte kliniske behov i T-celle lymfom. En voksende pipeline af målrettede hæmmere, kombinationsprotokoller og næste generations biologiske midler understøttede stærk innovation. Flere sene fase-forsøg testede nye veje, såsom JAK/STAT og PI3K-hæmning, hvilket skabte fremtidige kommercialiseringsmuligheder. Samarbejde mellem biotekfirmaer og forskningsinstitutter accelererede lægemiddelopdagelse og understøttede hurtigere translationelle studier. Reguleringsmyndigheder gav prioriterede anmeldelser til flere kandidater på grund af sygdommens sjældenhed og alvorlighed. Stigende venturekapitalfinansiering til lymfom-fokuserede biotekfirmaer styrkede udviklingsmomentum. Disse kontinuerlige fremskridt skabte et stærkt fundament for langsigtet vækst.

Vigtige Tendenser & Muligheder:

Fremskridt inden for Præcisionsmedicin og Molekylær Profilering

Præcisionsmedicin voksede, da onkologer i stigende grad stolede på genomisk profilering for at guide terapibeslutninger. Laboratorier udvidede tjenester inden for næste generations sekventering, der identificerede mutationer forbundet med T-celle lymfom progression. Denne information hjalp klinikere med at matche patienter til målrettede hæmmere med højere terapeutisk værdi. Farmaceutiske udviklere fokuserede også på biomarkør-specifikke forsøg, hvilket øgede efterspørgslen efter skræddersyede behandlinger. Hospitaler investerede i digitale diagnostiske værktøjer, der forbedrede svartider og understøttede realtidsjusteringer af behandlinger. Efterhånden som personlig onkologi modnede, steg mulighederne for lægemiddeludviklere, der tilbyder mutationsdrevne løsninger og ledsagende diagnostik på tværs af globale markeder.

- For eksempel viste en virkelighedsundersøgelse udført mellem 2021 og 2023 på patienter med bekræftede T-cellelymfomer, at 94% af patienterne (ud af 93) havde mindst én genetisk variant detekteret via next-generation sequencing (NGS), og 71% (n = 70) havde mindst én patogen eller sandsynligvis patogen variant.

Udvidelse af CAR-T og næste generations cellebaserede terapier

Den voksende interesse for CAR-T celleterapi skabte nye muligheder på markedet. Forskningsgrupper designede T-celle-fokuserede CAR-konstruktioner med forbedret holdbarhed og sikkerhedsprofiler. Produktionsplatforme blev mere effektive, hvilket reducerede produktionstider og muliggjorde bredere patientadgang. Klinikere evaluerede nye allogene celleterapier, der lovede lavere omkostninger og hurtigere tilgængelighed. Disse programmer tiltrak betydelige investeringer fra globale biotekfirmaer, hvilket drev hurtig innovation. Hospitaler forberedte også celleterapi-enheder med forbedrede håndteringssystemer og uddannet personale, hvilket styrkede fremtidig adoption. Disse fremskridt positionerede cellulære terapier som en stor mulighed for langsigtet markedsudvidelse.

- For eksempel har nylige fremskridt inden for CAR-T-produktion reduceret “vene-til-vene” tiden (fra celleindsamling til infusion) betydeligt: nyere hurtige produktionsplatforme har reduceret produktionstiden fra de traditionelle 3–5 uger til under 10 dage i nogle centre.

Vigtige udfordringer:

Høje behandlingsomkostninger og begrænset tilgængelighed

T-cellelymfomterapier forblev dyre på grund af kompleks produktion, begrænsede forsyningskæder og intensiv klinisk overvågning. Mange patienter stod over for begrænset adgang i lavindkomstregioner, hvor refusionsprogrammer og onkologi-infrastruktur forblev underudviklede. Hospitaler kæmpede med budgetbegrænsninger for immunterapier og avancerede cellebaserede muligheder. Selv i udviklede markeder bremsede omkostningsdeling adoptionen blandt visse patientgrupper. Producenter stod over for pres for at retfærdiggøre prissætning gennem overlevelsesfordele og forbedringer i livskvalitet. Denne udfordring fortsatte med at begrænse lige adgang på tværs af globale markeder trods stigende behandlingsinnovation.

Mangel på specialiserede onkologer og diagnostisk kapacitet

Væksten stod over for begrænsninger på grund af mangel på hæmatologer, uddannede onkologisygeplejersker og avancerede diagnostiske laboratorier. Nøjagtig diagnose krævede ekspertpatologi og molekylær testning, hvilket forblev ujævnt på tværs af flere regioner. Begrænset adgang til specialcentre forsinkede behandlingsstart og reducerede overholdelse af korrekte behandlingsveje. Mange klinikker kæmpede med forældet udstyr, der forsinkede subtypeidentifikation og behandlingsplanlægning. Manglen på kvalificeret personale påvirkede også sikker håndtering af immunterapier og cellebaserede behandlinger. Disse huller skabte plejeuligheder og begrænsede den fulde adoption af nye terapier på tværs af globale markeder.

Regional analyse:

Nordamerika – ~39% markedsandel (2024)

Nordamerika havde den største andel på omkring 39% i 2024 på grund af stærk brug af immunterapier og avancerede målrettede lægemidler på tværs af store kræftcentre. Høje diagnoserater, stærk onkologi-infrastruktur og solid refusionsstøtte øgede behandlingsadgangen. USA lå foran på grund af tæt klinisk prøveaktivitet og hurtig optagelse af næste generations biologiske lægemidler. Canada fulgte lignende tendenser med voksende præcisionsmedicinbrug og bredere patologidækning. Tidlig screening og stærk investering fra nøglelægemiddelproducenter holdt regionen i en førende position.

Europa – ~31% markedsandel (2024)

Europa fangede omkring 31% af markedet i 2024, støttet af stærke kliniske retningslinjer, høj specialisttæthed og nem adgang til molekylær testning. Tyskland, Storbritannien, Frankrig og Italien fremmede adoptionen af målrettet terapi gennem struktureret refusion og nationale kræftprogrammer. Forskningsnetværk udvidede forsøg med biologiske lægemidler og kombinationsregimer, hvilket forbedrede behandlingsmulighederne. Centrale og nordiske lande investerede i avancerede laboratorier, der forbedrede tidlig subtype-detektion. Stigende tilfælde af perifert T-celle-lymfom og bred adgang til tertiære kræftcentre hjalp med at opretholde regionens stærke andel.

Asien og Stillehavsområdet – ~22% Markedsandel (2024)

Asien og Stillehavsområdet havde næsten 22% af markedet i 2024, støttet af stigende kræftbevidsthed og voksende onkologi-infrastruktur. Kina og Japan drev det meste af efterspørgslen med stærke hospitalnetværk, aktive kliniske forsøg og bredere godkendelser af immunterapi. Indien og Sydkorea registrerede en stabil stigning, da molekylære tests blev mere overkommelige og henvisningssystemer blev forbedret. Store patienttal og stigende forekomst af T-celle-lymfom øgede terapi-volumenerne. Voksende investeringer fra indenlandske og globale lægemiddelproducenter positionerede regionen som et hurtigt voksende marked.

Latinamerika – ~5% Markedsandel (2024)

Latinamerika tegnede sig for omkring 5% af markedet i 2024, formet af ujævn adgang til behandling og variabel diagnostisk kapacitet. Brasilien og Mexico førte væksten gennem udvidelse af onkologicentre og forbedret tilgængelighed af immunterapi i offentlige og private programmer. Begrænset refusion bremsede optagelsen af dyre biologiske lægemidler og cellebaserede terapier. Patologiforsinkelser og mangel på specialister reducerede tidlige diagnoserater. Selv med disse udfordringer støttede stigende bevidsthed og gradvis investering i sundhedssektoren en stabil ekspansion.

Mellemøsten & Afrika – ~3% Markedsandel (2024)

Mellemøsten & Afrika havde omtrent 3% af markedet i 2024, med vækst begrænset af begrænset adgang til avancerede lymfomterapier og svage diagnostiske ressourcer. Golfstater som UAE og Saudi-Arabien viste stærkere adoption på grund af stigende kapacitet i kræftcentre og højere sundhedsudgifter. Mange afrikanske nationer stod over for infrastrukturmangler, der forsinkede diagnoser og reducerede adgangen til målrettede lægemidler. Internationale partnerskaber og træningsprogrammer forbedrede færdighederne, men adoptionen forblev langsom. Voksende investeringer i specialbehandling støttede regionens langsigtede potentiale.

Markedssegmenteringer:

Efter Terapi

- Immunterapi

- Målrettet Terapi

- Kemoterapi

- Andre

Efter Sygdomstype

- Non-Hodgkin Lymfom

- Hodgkin Lymfom

Efter Distributionskanal

- Hospitalsapoteker

- Detailapoteker & Apoteker

- Online Apoteker

Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

T-Cell Lymfom Behandlingsmarkedet omfatter førende virksomheder som Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals og Takeda Pharmaceutical Company Limited. Disse firmaer styrkede deres position ved at udvide porteføljer af immunterapier, målrettede hæmmere og kombinationsregimer designet til aggressive T-cell lymfom subtyper. Mange ledere avancerede kliniske pipelines med næste generations biologiske lægemidler og cellebaserede terapier, der adresserede høje tilbagefaldsrater og uopfyldte medicinske behov. Strategiske partnerskaber med forskningsinstitutter og onkologicentre hjalp med at fremskynde adoptionen af molekylær testning og udvide global prøveindskrivning. Virksomheder investerede også i at forbedre forsyningskæder for at støtte stigende behandlingsbehov og sikre konsekvent adgang på tværs af store sundhedsmarkeder. Efterhånden som innovationen voksede, intensiveredes konkurrencen omkring differentierede mekanismer, sikkerhedsprofiler og langsigtede overlevelsesforbedringer, hvilket formede et dynamisk og udviklende landskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Seneste udviklinger:

- I august 2025, Kite Pharma / Gilead Sciences: Opkøb for at udvide in-vivo celleterapimuligheder Gileads Kite annoncerede (rapporteret af Reuters) et planlagt opkøb af Interius BioTherapeutics (august 2025) for at tilføje en in-vivo leveringsplatform, der kunne forenkle CAR-T-tilgange. Dette strategiske træk styrker Kite/Gileads celleterapiværktøjskasse og har betydning for at fremskynde eller reducere omkostningerne ved fremtidige CAR-T-programmer, potentielt inklusive bestræbelser på at målrette T-celle maligniteter (selvom Interius-aftalen i sig selv ikke blev annonceret specifikt for et PTCL-program).

- I juli 2025, Genentech (Roche): Regulatorisk opdatering (sBLA/CRL) for Columvi-kombination I midten af juli 2025 udstedte FDA et komplet svarbrev (CRL) for en supplerende ansøgning, der søger en bredere Columvi + kemoterapi indikation — en vigtig regulatorisk udvikling for Genentechs bispecifikke portefølje (igen relevant for væksten af T-celle-engagerende platforme, selvom det er fokuseret på B-cellesygdom). Denne regulatoriske handling påvirker, hvor bredt Genentech kan kommercialisere T-celle-engagerende bispecifikke stoffer.

- I maj 2025 rapporterede Genentech (Roche) opfølgning og programopdateringer på sine T-celle-engagerende bispecifikke antistoffer (Columvi og mosunetuzumab). Disse agenter er CD3 (T-celle) engagerende, men bliver primært udviklet og godkendt til B-celle non-Hodgkin lymfomer (f.eks. diffust storcellet B-celle lymfom og follikulært lymfom), så deres direkte indvirkning på T-celle lymfom (PTCL/CTCL) markedet er begrænset, men de udvider det kommercielle og kliniske fodaftryk af T-celle-engagerende modaliteter, hvilket har indirekte relevans for det bredere immune-engagerende marked

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Terapi, Sygdomstype, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Immunterapi vil få bredere anvendelse, efterhånden som flere indikationer modtager godkendelse fra myndighederne.

- CAR-T og næste generations celleterapier vil udvide adgangen på tværs af store kræftcentre.

- Molekylær profilering vil vejlede flere behandlingsbeslutninger og forbedre målretning af undertyper.

- Kombinationsregimer vil vokse, da studier viser bedre resultater i refraktære tilfælde.

- Hospitaler vil investere i avancerede diagnostiske værktøjer for at forbedre tidlig detektion.

- Farmaceutiske virksomheder vil øge F&U-udgifterne på nye biologiske lægemidler og målrettede hæmmere.

- Globalt samarbejde vil fremskynde tilmelding til kliniske forsøg for sjældne T-celle undertyper.

- Digitale platforme vil understøtte forbedret patientovervågning og behandlingsplanlægning.

- Fremvoksende markeder vil tage avancerede terapier i brug, efterhånden som onkologiinfrastrukturen udvides.

- Prissætningsreformer og udvidelse af refusion vil forbedre adgangen til dyre behandlinger.