Markedsoversigt

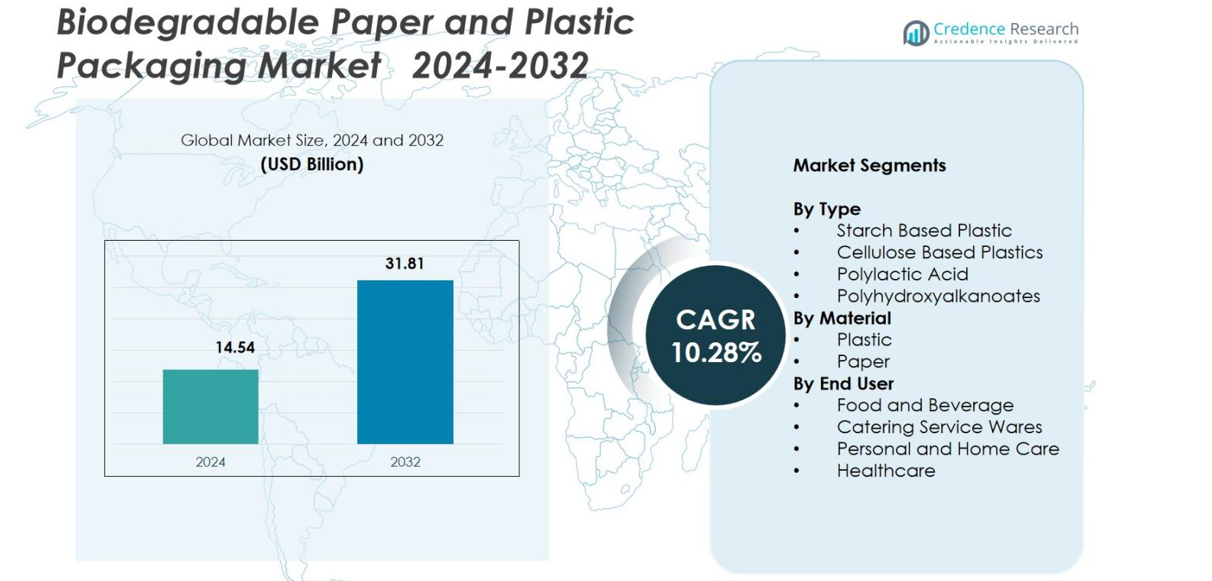

Markedet for biologisk nedbrydelig papir- og plastemballage blev vurderet til USD 14,54 milliarder i 2024 og forventes at nå USD 31,81 milliarder i 2032, med en CAGR på 10,28% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for biologisk nedbrydelig papir- og plastemballage Størrelse 2024 |

USD 14,54 milliarder |

| Marked for biologisk nedbrydelig papir- og plastemballage, CAGR |

10,28% |

| Marked for biologisk nedbrydelig papir- og plastemballage Størrelse 2032 |

USD 31,81 milliarder |

Markedet for biologisk nedbrydelig papir- og plastemballage har stærk deltagelse fra globale emballageproducenter med fokus på bæredygtighed, hvor Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. og Hosgör Plastik fremstår som fremtrædende aktører, der driver innovation inden for fiberbaserede og komposterbare materialer. Europa førte markedet i 2024 med en andel på 35,7%, understøttet af strenge miljøreguleringer og avanceret genbrugs- og komposteringsinfrastruktur. Nordamerika fulgte med en andel på 28,4%, drevet af stigende efterspørgsel inden for fødevare- og e-handel, mens Asien-Stillehavsområdet tegnede sig for 27,1% på grund af hurtige lovgivningsmæssige reformer og stigende forbrugerinteresse for bæredygtig emballage.

Markedsindsigt

- Markedet for biologisk nedbrydelig papir- og plastemballage blev vurderet til USD 14,54 milliarder i 2024 og forventes at nå USD 31,81 milliarder i 2032, med en vækst på en CAGR på 10,28%.

- Stigende lovgivningsmæssigt pres for at udfase engangsplastik og stigende anvendelse inden for fødevare- og drikkevareapplikationer, som havde den største segmentandel på 44,9% i 2024, driver markedsudvidelsen stærkt.

- Øget efterspørgsel efter komposterbare og fiberbaserede materialer, sammen med innovationer inden for PLA-, PHA- og belagte papirteknologier, former vigtige markedstendenser, da mærker prioriterer bæredygtighedsfokuserede emballageformater.

- Nøglespillere, herunder Amcor plc, Mondi Group, Tetra Pak, Kruger Inc. og SmartSolve Industries, øger markedets konkurrenceevne ved at investere i biologisk nedbrydelige polymerer, støbte fiberløsninger og udvikling af genanvendelig papirindpakning.

- Europa førte markedet med en regional andel på 35,7% i 2024, efterfulgt af Nordamerika med 28,4% og Asien-Stillehavsområdet med 27,1%, hvilket afspejler stærk lovgivningsmæssig støtte, avanceret infrastruktur og stigende forbrugerpræference for bæredygtig emballage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse

Efter type

I markedet for biologisk nedbrydelig papir- og plastikemballage dominerede stivelsesbaseret plastik segmentet med en andel på 38,2% i 2024, drevet af dens lave omkostninger, nemme bearbejdelighed og stærke overensstemmelse med komposteringsregulativer. Dens anvendelse accelererer på tværs af engangsartikler, fleksibel emballage og fødevarekontaktapplikationer. Polymælkesyre (PLA) og cellulosebaserede plasttyper vinder også frem på grund af vedvarende kilder og forbedrede præstationsegenskaber, mens polyhydroxyalkanoater (PHA) udvider sig i premium-nicher, der kræver høj biologisk nedbrydelighed, især i marine og medicinske miljøer.

- For eksempel er NatureWorks’ Ingeo PLA-portefølje, produceret med 150.000 metriske tons om året med en yderligere 75.000-tons PLA-fabrik under opførelse i Thailand, bredt anvendt i komposterbare kaffekapsler, fleksible film og fødevareemballage, inklusive nye kvaliteter som Ingeo Extend 4950D til kaffekapsler og enkeltportionspakker.

Efter Materiale

Papir forblev den førende materialekategori med en markedsandel på 56,7% i 2024, understøttet af stigende efterspørgsel efter genanvendelig, fiberbaseret emballage og globale restriktioner på engangsplastik. Dens omkostningseffektivitet, stærke trykbarhed og egnethed til fødevareservice, e-handel og detailapplikationer styrker dens dominans. Biologisk nedbrydelige plasttyper fortsætter med at vokse, men står over for højere produktionsomkostninger og præstationskompromiser, hvilket fremmer innovation i belagt papir, højbarriere fibermaterialer og støbte papirløsninger, der yderligere øger optagelsen på tværs af større industrier.

- For eksempel introducerede Mondi sin FunctionalBarrier-papirserie, et genanvendeligt højbarrierepapir designet til tørre fødevarer, frosne varer og forbrugsvarer.

Efter Slutbruger

Føde- og drikkevaresektoren førte slutbrugersegmentet med en andel på 44,9% i 2024, drevet af stigende anvendelse af komposterbare bakker, omslag, beholdere og takeaway-emballage i overensstemmelse med bæredygtighedsmandater. Cateringserviceartikler viser også stærkt momentum, da restauranter og cloud-køkkener overgår til miljøbevidste engangsartikler. Personlige pleje- og husholdningsmærker anvender i stigende grad biologisk nedbrydelige poser og fiberbaserede flasker, mens sundhedsapplikationer udvides med sterile, biobaserede emballageformater, der reducerer medicinsk affald, hvilket samlet styrker efterspørgslen på tværs af forskellige slutbrugsindustrier.

Vigtige Vækstdrivere

Hurtig Reguleringshåndhævelse og Udfasning af Engangsplastik

Regeringer verden over accelererer forbud, skatter og udvidede producentansvarsmandater (EPR), der begrænser traditionelle petroleumsbaserede plasttyper, hvilket betydeligt øger anvendelsen af biologisk nedbrydelig papir- og plastikemballage. Disse politikker presser producenter, detailhandlere og fødevareoperatører til at overgå til komposterbare, genanvendelige og fiberbaserede alternativer. EU’s direktiv om engangsplastik, Indiens forbud mod engangsplastik og amerikanske statslige komposterbarhedsregler driver store omdesigns af emballage. Virksomheder investerer i certificerede materialer, økomærkning og bæredygtig sourcing for at forblive i overensstemmelse. Efterhånden som lande styrker cirkulære økonomirammer og kulstofreduktionmål, fortsætter strenge reguleringspres med at forankre den langsigtede efterspørgsel efter biologisk nedbrydelig emballage på tværs af FMCG, madlevering, e-handel og detailekosystemer.

- For eksempel, efter Indiens landsdækkende forbud mod udvalgte engangsplastik i juli 2022, skiftede FMCG-aktører og fastfoodrestauranter til formstøbte fiberbakker, papirkopper og komposterbare poser, med flere stater der håndhæver strenge overholdelseskontroller for producenter og distributører.

Stigende Forbrugerefterspørgsel efter Bæredygtig og Miljøbevidst Emballage

Den voksende miljøbevidsthed blandt forbrugere forbliver en afgørende drivkraft for adoptionen af bionedbrydelig emballage. Forbrugere forbinder i stigende grad bæredygtig emballage med brandansvar, produktkvalitet og miljøforvaltning, hvilket tvinger FMCG- og detailvirksomheder til at erstatte konventionel plastik med bionedbrydelige alternativer. Yngre demografier, især millennials og Gen Z, foretrækker emballage lavet af vedvarende kilder som PLA, stivelsesblandinger, cellulosefibre og genbrugspapir. Dette skift er mest synligt inden for madudbringning, økologiske fødevarer, kosmetik og premium personlig pleje-segmenter, hvor bæredygtighed stærkt påvirker købsbeslutninger. Brands styrker kundeloyalitet ved at fremme komposterbar, genanvendelig og bio-baseret emballage. Efterhånden som ESG-tilpasset købsadfærd udvides globalt, styrker forbruger-drevet efterspørgsel markedsvæksten betydeligt.

- For eksempel introducerede L’Oréal sine papirbaserede kosmetiktuber udviklet med Albéa, der erstatter en betydelig del af plastikken med ansvarligt indkøbt fibermateriale som direkte svar på den stigende forbrugerpræference for lav-kulstof, bio-baseret emballage.

Teknologiske Fremskridt inden for Bionedbrydelige Materialer og Processer

Innovationer inden for materialeteknologi og processteknologier forbedrer drastisk ydeevnen, holdbarheden og den kommercielle levedygtighed af bionedbrydelig emballage. Gennembrud i belagte papirbarrierer, flerlags komposterbare film, nanocellulosebelægninger, forbedrede PLA-blandinger og PHA-fermenteringssystemer gør det muligt for bionedbrydelige materialer at erstatte petroleumsbaserede plast i højbarriereanvendelser. Disse fremskridt forbedrer fugtmodstand, varmebestandighed og mekanisk styrke, hvilket udvider brugen i kølevarer, fødevareemballage, sundhedsartikler og personlig plejeemballage. Opgraderede fremstillingsprocesser reducerer omkostninger, øger gennemløb og understøtter masseadoption. Certificeringssystemer, livscyklusvurderingsværktøjer og økodesign-retningslinjer strømliner overholdelse af regler. Efterhånden som investeringer i F&U accelererer, fortsætter teknologiske fremskridt med at åbne nye markedsmuligheder.

Vigtige Tendenser & Muligheder

Acceleration af Cirkulær Økonomi Integration og Komposteringsinfrastruktur

En stor trend, der omformer markedet for bionedbrydelig emballage, er den hurtige udvidelse af cirkulære økonomirammer, der understreger materialegenanvendelse, kompostering og vedtagelse af vedvarende råstoffer. Regeringer og private virksomheder investerer i kommunale komposteringsanlæg, organisk affaldsindsamling og lukkede genanvendelsessystemer, hvilket gør bionedbrydelig emballage mere praktisk og skalerbar. Fødevarekæder og detailhandlere anvender i stigende grad komposterbare servicevarer, formstøbte fiberbakker og indsamlingsprogrammer for affald i butikker. Samarbejder mellem affaldshåndteringsfirmaer, polymerproducenter og bæredygtighedsinitiativer fremskynder infrastrukturvækst. Efterhånden som cirkulære systemer modnes, bliver bionedbrydelig emballage mere tilgængelig, omkostningseffektiv og i overensstemmelse med globale bæredygtighedsmål, hvilket skaber store langsigtede muligheder.

- For eksempel udvidede Starbucks sine cirkulære pilotprogrammer ved at introducere komposterbare kopper og etablere systemer til indsamling af kopper i udvalgte nordamerikanske og europæiske byer, hvor de samarbejdede med lokale komposteringsanlæg for at sikre, at certificerede materialer blev sendt til korrekte behandlingsfaciliteter.

Udvidelse af Premium Fiberbaserede og Højbarriere Biologisk Nedbrydelige Løsninger

Markedet præsenterer stærke muligheder inden for avancerede biologisk nedbrydelige løsninger, der matcher eller overgår barriereegenskaberne ved traditionelle plastmaterialer. Højtydende belagte papirer, plantebaserede laminater, nanocellulosefilm og hybride biopolymerer understøtter modstandsdygtighed over for ilt, fedt og fugt, hvilket muliggør anvendelse i premium fødevarer, drikkevarer, kosmetik og farmaceutiske produkter. Formstøbt fiberemballage erstatter stive plastmaterialer i elektronik, luksusvarer og personlig pleje på grund af dens eksklusive æstetik og stærke bæredygtighedsappel. Da brands søger visuelt distinkt, højbarriere emballage, der forbedrer miljøbevidst branding, er leverandører, der udvikler specialfibre, belagte papirteknologier og komposterbare laminater, godt positioneret til at udnytte disse nye muligheder.

- For eksempel kommercialiserede Stora Enso MFC (mikrofibrilleret cellulose) barrierepapirer, der giver forbedret fedt- og iltmodstand, hvilket understøtter anvendelser i konfekture, snackemballage og tørvarer, der tidligere var domineret af plastlaminater.

Vigtige Udfordringer

Høje Produktionsomkostninger og Begrænsede Stordriftsfordele

På trods af stigende efterspørgsel forbliver biologisk nedbrydelige emballagematerialer betydeligt dyrere at producere end konventionelle plastmaterialer. Biopolymerer som PLA og PHA kræver specialiserede fermenterings- eller polymeriseringsprocesser, mens højbarriere belagte papirer medfører yderligere behandlingsomkostninger. Begrænset storskala produktionskapacitet forhindrer stordriftsfordele, hvilket gør biologisk nedbrydelige muligheder udfordrende for lav-margin industrier og små virksomheder. Stigende råvarepriser, energiforbrug i behandlingen og certificeringskrav øger yderligere omkostningerne. Disse prisbegrænsninger bremser anvendelsen i massefødevaresektoren og i udviklingsmarkeder. Indtil produktionskapaciteten udvides og produktionsomkostningerne falder, vil overkommelighed forblive en væsentlig barriere for udbredt anvendelse.

Utilstrækkelig Komposterings- og Genanvendelsesinfrastruktur i Mange Regioner

En kritisk udfordring, der hindrer det fulde potentiale af biologisk nedbrydelig emballage, er manglen på tilstrækkelig industriel kompostering, materialesorteringssystemer og standardiserede bortskaffelsesveje. Mange biologisk nedbrydelige og komposterbare materialer kræver kontrollerede forhold for at nedbrydes effektivt, men flere regioner mangler certificerede komposteringsfaciliteter eller kommunale organisk-affaldsprogrammer. Fejlklassificering af materialer, såsom forvirring mellem biologisk nedbrydelige, genanvendelige og komposterbare formater, fører til forkert bortskaffelse, forurening af genanvendelsesstrømme og reduceret miljømæssig fordel. Uden stærkere affaldshåndteringsreformer, forbrugeruddannelse og investering i infrastruktur kan biologisk nedbrydelig emballage ikke opnå optimal ydeevne, hvilket begrænser anvendelsen på tværs af globale markeder.

Regional Analyse

Nordamerika

Nordamerika havde en andel på 28,4% i 2024, drevet af stærke reguleringsforanstaltninger, stigende forbrugerpræferencer for bæredygtig emballage og hurtig adoption på tværs af fødevareservice, e-handel og personlig plejeindustrier. Det amerikanske marked fører an på grund af statslige krav om komposterbarhed, mærkeforpligtelser til plastreduktion og udvidet kapacitet til biopolymerproduktion. Væksten understøttes yderligere af virksomheders ESG-initiativer og øget tilgængelighed af certificeret komposterbar emballage. Canadas nationale affaldsreduktionspolitikker fremskynder også adoptionen, mens udvidelse af kommunal komposteringsinfrastruktur forbedrer muligheden for storskala implementering af bionedbrydelig emballage på tværs af flere sektorer.

Europa

Europa dominerede det globale marked med en andel på 35,7% i 2024, understøttet af strenge EU-regler, avancerede genbrugssystemer og udbredt forbrugeraccept af bæredygtige materialer. Regionens førerposition skyldes direktivet om engangsplastik, initiativer for cirkulær økonomi og stærk efterspørgsel fra fødevare- og drikkevaremærker, der skifter til fiberbaserede og komposterbare formater. Lande som Tyskland, Frankrig, Italien og Holland udviser høje adoptionsrater på grund af veludviklede komposteringsnetværk og industrisamarbejder. Kontinuerlig investering i biobaserede polymerer og belagte papirteknologier styrker Europas position som det primære centrum for innovation inden for bionedbrydelig emballage.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for en andel på 27,1% i 2024, drevet af hurtig urbanisering, regeringsforbud mod engangsplastik og ekspanderende fødevareleverings- og detailsektorer. Kina, Indien, Japan og Sydkorea er nøglemarkeder, der adopterer bionedbrydelig emballage for at imødegå affaldshåndteringspres og miljømæssige bekymringer. Indiens landsdækkende plastforbud og Kinas aggressive udfasningspolitikker fremskynder markedsvæksten betydeligt. Stærke produktionskapaciteter, stigende forbrugerbevidsthed og øgede udenlandske investeringer i biopolymerproduktion understøtter regional ekspansion. Det blomstrende e-handelsøkosystem øger yderligere efterspørgslen efter bionedbrydelige alternativer i fleksibel emballage, støbte fiberløsninger og engangsartikler til fødevareservice.

Latinamerika

Latinamerika fangede en markedsandel på 5,8% i 2024, med vækst drevet af stigende bæredygtighedsbevidsthed, ekspanderende fødevareindustrier og regeringsledede restriktioner på engangsplastikartikler. Brasilien, Mexico og Chile fører adoptionen, da detailhandlere og FMCG-virksomheder overgår til komposterbare poser, støbte fiberbeholdere og papirbaseret emballage. Infrastrukturbegrænsninger forsinker storskala implementering, men øgede investeringer i genbrugs- og komposteringsfaciliteter hjælper med at åbne fremtidige muligheder. Regionale forbrugere foretrækker i stigende grad miljøvenlige produkter, hvilket får producenter til at udforske omkostningseffektive bionedbrydelige materialer, der passer til lokale markeder og miljøregler.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en andel på 3,0% i 2024, kendetegnet ved udviklende reguleringsrammer, nye bæredygtighedsinitiativer og stigende interesse i at reducere plastikforurening. UAE, Saudi-Arabien og Sydafrika fører adoptionen gennem forbud mod ikke-bionedbrydelige poser og initiativer, der fremmer komposterbar og genanvendelig emballage. Mens der stadig er infrastrukturhuller, stimulerer stigende miljømæssige bekymringer og nationale affaldsreduktionsstrategier efterspørgslen. Detail-, hotel- og fødevaresektorerne integrerer i stigende grad bionedbrydelig emballage, mens partnerskaber med internationale materialeleverandører hjælper med at udvide tilgængeligheden af premium fiberbaserede og biobaserede plastmaterialer i hele regionen.

Markedssegmenteringer

Efter type

- Stivelsesbaseret plastik

- Cellulosebaseret plastik

- Polymælkesyre

- Polyhydroxyalkanoater

Efter materiale

Efter slutbruger

- Mad og drikke

- Cateringserviceudstyr

- Personlig pleje og husholdning

- Sundhedspleje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for biologisk nedbrydelig papir- og plastikemballage er præget af stærk deltagelse fra globale emballageproducenter, biopolymerproducenter og innovatorer inden for fiberbaserede materialer, der fokuserer på at udvide bæredygtige produktporteføljer. Nøglespillere som Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l. og Hosgör Plastik investerer aktivt i avancerede biologisk nedbrydelige materialer, belagte papirteknologier og højbarriere komposterbare film for at imødekomme stigende regulerings- og forbrugerkrav. Virksomheder prioriterer F&U for at forbedre præstationsattributter, reducere produktionsomkostninger og tilbyde skalerbare, miljøvenlige alternativer til fødevareindustrien, e-handel, personlig pleje og detailsektorer. Strategiske partnerskaber, kapacitetsudvidelser og certificeringer som industriel kompostering og genanvendelig fiberkvalitetsvalidering styrker markedspositioneringen. Den voksende konkurrence fremmer innovation inden for stivelsesbaseret plastik, PLA, PHA, formede fiberløsninger og genanvendelige papirformater, hvilket gør det muligt for leverandører at imødekomme forskellige applikationskrav og differentiere sig gennem bæredygtighedsdrevne værdiforslag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- SmartSolve Industries

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Seneste Udviklinger

- I september 2025 rejste Xampla (UK) 14 millioner USD for at skalere sine planteproteinbaserede bionedbrydelige alternativer til engangsplastik, herunder emballageforinger, film og poser.

- I august 2025 opkøbte BioPak den Queensland-baserede miljøvenlige emballageleverandør Bygreen, og udvidede dermed sine bæredygtige emballagetilbud, herunder bionedbrydelige papirstrå og komposterbar emballage.

- I marts 2025 gik Green Lab, et Sydøstasien-baseret bæredygtigt emballagefirma, officielt ind på det amerikanske marked med sine FSC-certificerede 100% genbrugspapirposer og bionedbrydelig fødevareemballage.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Materiale, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil vokse støt, da globale politikker i stigende grad begrænser engangsplastik og fremmer vedtagelsen af bæredygtig emballage.

- Fremskridt inden for PLA, PHA og højbarrierebelagte papirteknologier vil udvide funktionelle anvendelser på tværs af industrier.

- Fødevarer og drikkevarer, e-handel og personlig pleje sektorer vil intensivere deres skift mod bionedbrydelige emballageløsninger.

- Større produktionskapaciteter og procesoptimering vil hjælpe med at reducere produktionsomkostningerne over tid.

- Udvidelse af komposterings- og genbrugsinfrastruktur vil forbedre slutlivshåndtering og markedsmuligheder.

- Virksomheder vil fokusere på økodesign, letvægtsmaterialer og cirkulære emballagestrategier for at opfylde ESG-mål.

- Strategiske samarbejder blandt materialudviklere, konvertere og FMCG-mærker vil accelerere innovation og vedtagelse.

- Forbrugernes efterspørgsel efter komposterbare, fiberbaserede og vedvarende emballageformater vil påvirke emballagevalg.

- Asien-Stillehavsområdet vil registrere stærk vækst på grund af reguleringsreformer, bæredygtighedsprogrammer og urbane forbrugsmønstre.

- Fremvoksende hybride biomaterialer og premium støbte fibersolutions vil skabe nye muligheder i højværdisegmenter for emballage.