Markedsoversigt

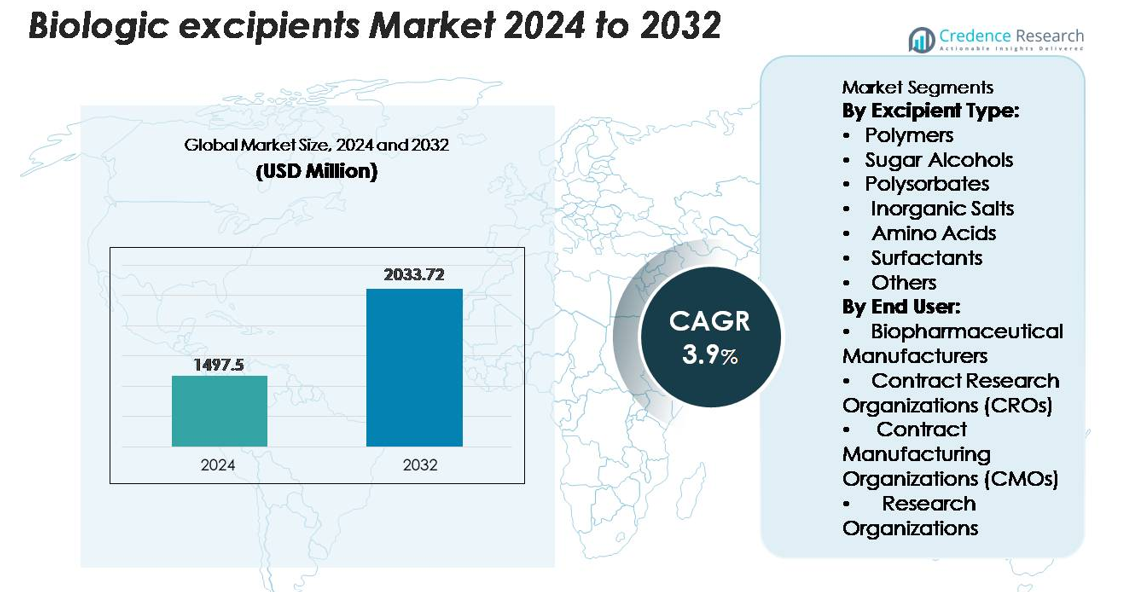

Det globale marked for biologiske hjælpestoffer blev vurderet til 1.497,5 millioner USD i 2024 og forventes at nå 2.033,72 millioner USD i 2032, med en årlig vækstrate (CAGR) på 3,9% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for biologiske hjælpestoffer 2024 |

1.497,5 millioner USD |

| Biologiske hjælpestoffer, CAGR |

3,9% |

| Markedsstørrelse for biologiske hjælpestoffer 2032 |

2.033,72 millioner USD |

Markedet for biologiske hjælpestoffer formes af en blanding af globale ledere som Roquette Frères, Croda International, BASF SE, Meggle USA, DuPont de Nemours, Ashland, Evonik Industries AG (Rag-Stiftung), Kerry Group PLC og Colorcon Inc. (BPSI Holdings). Disse virksomheder konkurrerer ved at tilbyde højrenheds, GMP-kvalitets hjælpestoffer designet til at stabilisere komplekse biologiske produkter, understøtte højkoncentrationsformuleringer og opfylde strenge regulatoriske standarder. Deres porteføljer spænder over polymerer, aminosyrer, overfladeaktive stoffer, sukkeralkoholer og multifunktionelle stabilisatorer, der anvendes på tværs af monoklonale antistoffer, vacciner og biosimilars. Nordamerika leder markedet med cirka 38% andel, drevet af avanceret biologisk produktionskapacitet, omfattende CDMO-netværk og vedvarende investeringer i højtydende formuleringsteknologier.

Markedsindsigt

- Markedet for biologiske hjælpestoffer nåede 1.497,5 millioner USD i 2024 og forventes at nå 2.033,72 millioner USD i 2032, med en vækst på 3,9% CAGR i prognoseperioden.

- Efterspørgslen vokser, da komplekse biologiske produkter, højkoncentrations-mAbs og avancerede leveringssystemer kræver stabilisatorer, polymerer, aminosyrer og overfladeaktive stoffer, der sikrer strukturel integritet, fremstillingsevne og forlænget holdbarhed.

- Tendenser inkluderer øget anvendelse af højrenhedsmultifunktionelle hjælpestoffer, stigende produktion af biosimilars og udvidet CDMO-outsourcing til formulering, frysetørring og aseptiske fyld-finish-operationer.

- Konkurrencen styrkes, da globale aktører investerer i GMP-grade rensning, lav-endotoksin hjælpestoflinjer og skalerbare forsyningskæder. Polymerer har den dominerende segmentandel, drevet af deres kritiske rolle i protein-stabilisering og viskositetskontrol.

- Regionalt fører Nordamerika med omkring 38%, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 23%, understøttet af voksende bioproduktionskapacitet, biosimilar pipelines og investeringer i højtydende formuleringsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter hjælpestofstype

Polymerer repræsenterer den dominerende klasse af hjælpestoffer og tegner sig for den største markedsandel på grund af deres essentielle rolle i stabilisering af komplekse biologiske produkter, forbedring af viskositetsprofiler og understøttelse af kontrollerede frigivelsesformuleringer. Højtydende polymerer som PEG-derivater og hydroxypropylmethylcellulose (HPMC) understøtter proteinintegritet på tværs af forskellige pH- og temperaturforhold, hvilket gør dem uundværlige i monoklonale antistof (mAb) og rekombinante proteinformuleringer. Deres alsidighed på tværs af injicerbare produkter, vacciner og nye cellebaserede terapeutika fortsætter med at styrke efterspørgslen.

Sukkeralkoholer, polysorbater, uorganiske salte, aminosyrer, overfladeaktive stoffer og andre mindre hjælpestoffer understøtter samlet specifikke stabiliserings- og opløselighedskrav i biologisk produktion. Sukkeralkoholer som mannitol forbedrer tonicitet og frysetørringsydelse, mens polysorbater reducerer proteinaggregering i højkoncentrationsbiologiske produkter. Aminosyrer som arginin mindsker viskositetsstigninger, og uorganiske salte balancerer ionstyrke i formuleringsbuffere. Selvom de er niche i volumen, forbliver disse kategorier essentielle for formuleringsoptimering, da biologiske produkter bliver mere strukturelt komplekse.

- For eksempel har Evoniks RESOMER® PEG-PLA blok-copolymerteknologi demonstreret kontrollerede lægemiddelfrigivelsesvarigheder på op til 180 dage og opretholder polymermolekylvægte mellem 10.000 og 45.000 g/mol, hvilket muliggør langvarig biologisk kompatibilitet.

Efter slutbruger

Biopharmaceutical producenter har den dominerende andel af forbruget af biologiske hjælpestoffer, drevet af storskala produktion af mAbs, fusionsproteiner, vacciner og næste generations biologiske produkter. Deres afhængighed af højrenhedshjælpestoffer sikrer batchkonsistens, regulatorisk overholdelse og langvarig produktstabilitet. Efterhånden som biologiske pipelines udvides, og avancerede formuleringsteknologier vinder indpas, foretrækker producenter i stigende grad multifunktionelle og højklasse hjælpestoffer, der muliggør forbedret proceseffektivitet og reducerede nedbrydningsrisici på tværs af kølekæde og højstressproduktionsmiljøer.

CRO’er, CMO’er og forskningsorganisationer bidrager støt til efterspørgslen efter hjælpestoffer, da outsourcing intensiveres på tværs af opdagelse, udvikling og kommerciel produktion i stor skala. Især CMO’er udvider kapaciteten for biologisk fyld-finish, aseptisk behandling og frysetørring, hvilket øger behovet for hjælpestoffer, der understøtter skalerbar, høj-gennemstrømningsproduktion. CRO’er anvender specialiserede hjælpestoffer i præklinisk og formuleringsscreening, mens forskningsorganisationer driver innovation i tidlige stadier. Samarbejdsmodeller og stigende kompleksitet i biologiske lægemidler fortsætter med at øge disse segmenters bidrag til den samlede brug af hjælpestoffer.

- For eksempel annoncerede Catalent i april 2022 en flerårig investering på 350 millioner dollars på deres facilitet i Bloomington for at udvide kapaciteterne inden for fremstilling af biologiske lægemiddelstoffer og lægemiddelprodukter. Denne udvidelse omfattede planer om yderligere frysetørrede hætteglas og nye sprøjtefyldelinjer samt nye 2.000-liters engangsbioreaktorer.

Vigtige Vækstdrivere

Udvidelse af Monoklonale Antistoffer og Komplekse Biologiske Pipeline

Den hurtige udvidelse af monoklonale antistoffer, antistof-lægemiddelkonjugater, rekombinante proteiner og cellebaserede terapier accelererer betydeligt efterspørgslen efter højtydende biologiske hjælpestoffer. Efterhånden som disse terapier bliver mere strukturelt komplekse og følsomme over for temperatur, pH-ændringer og mekanisk stress, stoler producenterne i stigende grad på stabilisatorer, polymerer, overfladeaktive stoffer og bufferstoffer for at opretholde produktets integritet gennem udvikling og kommercialisering. Biologiske lægemidler med høje proteinkoncentrationer kræver især hjælpestoffer, der forhindrer aggregering, kontrollerer viskositet og optimerer opløselighed uden at kompromittere aktiviteten. Voksende investeringer i onkologi og immunologi biologiske lægemidler kombineret med stigende godkendelser af biosimilars fortsætter med at intensivere formuleringsudfordringer. Dette forstærker den strategiske rolle af avancerede hjælpestoffer, der forlænger holdbarheden, muliggør koldkædeeffektivitet og forbedrer fremstillingsevnen, og dermed bliver integreret i udviklingen af næste generations biologiske lægemidler.

- For eksempel bruger Bristol Myers Squibb polysorbatformuleringer og kontrollerede fremstillingsprocesser til at håndtere proteinaggregering og understøtte stabiliteten af deres nivolumab-produkt, en standardpraksis i den biofarmaceutiske industri.

Stigende Anvendelse af Avancerede Formulerings- og Leveringsteknologier

Biologiske producenter anvender i stigende grad sofistikerede formuleringsteknologier såsom frysetørring, kontrollerede frigivelsessystemer, højkoncentrationsvæskeformuleringer og forfyldte sprøjter. Disse teknologier kræver hjælpestoffer, der er i stand til at understøtte strukturel stabilitet, forbedre rekonstitueringsprofiler og sikre kompatibilitet med leveringsenheder. Vækst i subkutan selvadministration, autoinjektorer og langtidsvirkende injektioner øger behovet for hjælpestoffer, der opretholder lav viskositet og høj styrke selv ved forhøjede proteinbelastninger. Derudover bevæger industrien sig mod multifunktionelle hjælpestoffer, der strømliner formuleringsprocesser og reducerer afhængigheden af flere stabilisatorer. Presset for patientcentrerede biologiske lægemidler og minimalt invasive leveringsveje øger også brugen af tonicitetsmidler, viskositetsmodifikatorer og proteinbeskyttende overfladeaktive stoffer. Disse fremskridt cementerer hjælpestoffer som kritiske muliggørere af innovation inden for levering af biologiske lægemidler.

- For eksempel validerer “farmaceutiske virksomheder, inklusive dem, der var en del af den tidligere Baxter BioPharma Solutions (BPS) forretning, rutinemæssigt trehalose-baserede frysetørrede formuleringer som stabilisatorer for følsomme biologiske produkter, såsom vacciner og proteiner.

Øget Outsourcing til CDMO’er og Standardisering af GMP-Grade Inputs

Udvidelsen af global outsourcing til CDMO’er øger efterspørgslen efter højrenhed, GMP-kompatible hjælpestoffer, der er nødvendige til klinisk og kommerciel produktion af biologiske lægemidler. Efterhånden som flere biopharma-virksomheder skifter til fleksible, outsourcede produktionsmodeller, stoler de på CDMO’er til at levere hjælpestoffer, der opfylder strenge regulatoriske, reproducerbarheds- og kvalitetskontrolstandarder. Dette øger anvendelsen af hjælpestoffer med lavt endotoksinindhold, lav partikelbelastning og høj stabilitet på tværs af formulering, fyld-finish og aseptiske processer. Reguleringsmyndigheder lægger også vægt på konsistens og sporbarhed, hvilket fremmer bredere brug af hjælpestoffer med robust dokumentation, validerede forsyningskæder og farmaceutiske specifikationer. CDMO’ers voksende rolle i frysetørring, opskalering af biologiske lægemidler og kølekædelogistik fremskynder yderligere efterspørgslen efter hjælpestoffer på tværs af terapeutiske kategorier. Denne strukturelle outsourcingtrend sikrer tilbagevendende, langsigtet forbrug af specialiserede hjælpestoffer globalt.

Vigtige Tendenser & Muligheder

Skift Mod Højrenhed og Multifunktionelle Hjælpestoffer til Stabilitetsoptimering

En vigtig tendens, der former landskabet for biologiske hjælpestoffer, er skiftet mod højrenhed, multifunktionelle hjælpestoffer designet til at stabilisere følsomme molekyler under stigende formuleringstress. Biologiske lægemidler kræver nu strammere urenhedsspecifikationer, lavere endotoksinniveauer og forbedret fysikokemisk konsistens. Producenter fokuserer på hjælpestoffer, der giver flere fordele såsom at stabilisere proteiner, forbedre opløselighed og kontrollere viskositet, hvilket reducerer den samlede formuleringens kompleksitet. Multifunktionelle polymerer, aminosyrer og overfladeaktive stoffer præsenterer stærke muligheder for leverandører, der udvikler differentierede, reguleringsvenlige produkter. Efterhånden som biologiske lægemidler bliver mere temperaturfølsomme, kølekædeafhængige og koncentrationsintensive, stiger efterspørgslen efter hjælpestoffer, der minimerer aggregering, forhindrer nedbrydning og forlænger holdbarheden. Disse innovationer skaber betydelige kommercielle muligheder for virksomheder, der tilbyder konstruerede hjælpestoffer skræddersyet til næste generations biologiske lægemidler.

Voksende Mulighed i Biosimilars og Fremvoksende Markedsproduktion af Biologiske Lægemidler

Den globale ekspansion af biosimilars præsenterer en betydelig langsigtet mulighed for hjælpestofproducenter. Efterhånden som flere biosimilarversioner af blockbuster biologiske lægemidler går i udvikling, stiger efterspørgslen efter hjælpestoffer, der bruges i analytisk sammenlignelighed, formuleringoptimering og opskalering. Fremvoksende markeder, herunder Asien-Stillehavsområdet, Østeuropa og Latinamerika, udvider hurtigt deres produktionskapacitet for biologiske lægemidler, hvilket skaber nye efterspørgselspuljer for omkostningseffektive, kompatible hjælpestoffer. Leverandører, der tilbyder skalerbar produktion, stærk regulatorisk dokumentation og forsyningskontinuitet, er godt positioneret til at drage fordel. Derudover kræver biosimilars ofte sofistikerede stabiliseringssystemer for at matche referencebiologens ydeevne, hvilket øger brugen af polymerer, sukkeralkoholer og aminosyrer. Denne tendens styrker de langsigtede vækstudsigter for markedet for hjælpestofinnovatorer.

- For eksempel tilbyder Roquette en række PEARLITOL® mannitolprodukter, herunder en PEARLITOL® BioPharma Low Endotoxin Mannitol-kvalitet, der er beregnet til biofarmaceutiske anvendelser såsom proteinstabilisering.

Vigtige Udfordringer

Øget Kompleksitet af Biologiske Produkter Driver Høje Formulerings- og Stabilitetsbarrierer

Biologiske produkter er i sagens natur ustabile og følsomme over for temperaturudsving, mekanisk stress, lyseksponering og pH-variationer. Formulering af disse molekyler kræver hjælpestoffer, der kan forhindre denaturering, aggregering eller tab af bioaktivitet under fremstilling, opbevaring og administration. Dog interagerer ikke alle hjælpestoffer forudsigeligt med biologiske produkter i høj koncentration, hvilket medfører risici for ustabilitet eller inkompatibilitet. Udfordringen intensiveres, efterhånden som biologiske produkter bliver sværere at stabilisere, især store molekyleterapier og næste generations proteiner med ukonventionelle strukturer. Producenter skal udføre omfattende screening, kompatibilitetstest og langsigtede stabilitetsstudier, hvilket forlænger udviklingstidslinjer og øger formuleringsomkostningerne. Disse videnskabelige og tekniske kompleksiteter forbliver en betydelig begrænsning for markedet for biologiske hjælpestoffer.

Regulatoriske Begrænsninger og Begrænset Innovation i Godkendte Hjælpestoffer

Hjælpestoffer, der anvendes i biologiske produkter, står over for streng regulatorisk kontrol, hvilket kræver omfattende sikkerhedsdata, toksikologisk profilering og reproducerbarhed på tværs af batcher. Introduktion af nye hjælpestoffer i biologiske formuleringer er udfordrende, fordi regulatoriske veje favoriserer etablerede, velkarakteriserede stoffer. Dette bremser innovation, begrænser formuleringsfleksibilitet og tvinger producenter til gentagne gange at optimere et snævert sæt af godkendte hjælpestoffer. Enhver afvigelse, såsom introduktion af en ny polymer eller overfladeaktivt stof, kan kræve omfattende regulatorisk begrundelse eller yderligere klinisk evaluering. Overholdelse af forsyningskæden, GMP-overholdelse og kvalitetsstyringskrav øger yderligere de operationelle byrder for producenterne. Disse regulatoriske og dokumentationsmæssige udfordringer begrænser tempoet for innovation af hjælpestoffer og fungerer som en betydelig markedsbegrænsning.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for biologiske hjælpestoffer og tegner sig for omkring 38% af den globale efterspørgsel. Regionen drager fordel af avanceret forskning i biologiske produkter, stærke FDA-regulatoriske rammer og højvolumenproduktion af monoklonale antistoffer og rekombinante proteiner. Store biofarmaceutiske virksomheder og CDMO’er beliggende i USA driver kontinuerlig optagelse af højpurede polymerer, overfladeaktive stoffer og aminosyre-stabilisatorer. Voksende udvikling af biosimilars, store kliniske pipelines og stigende investeringer i avancerede lægemiddelleveringsteknologier styrker yderligere det regionale forbrug. Strategisk fokus på GMP-kvalitets hjælpestoffer og robuste forsyningskædekapaciteter styrker Nordamerikas førerposition på det globale marked.

Europa

Europa repræsenterer cirka 28% af markedet for biologiske hjælpestoffer, understøttet af stærke biofarmaceutiske produktionscentre i Tyskland, Schweiz, Storbritannien og Frankrig. Regionens fokus på høje kvalitetsstandarder, regulatorisk overholdelse gennem EMA-retningslinjer og avanceret forskning og udvikling i biologiske produkter driver en stabil efterspørgsel efter stabilisatorer, bufferstoffer og multifunktionelle hjælpestoffer. Udvidelse af biosimilar-godkendelser og investering i næste generations biologiske produkter øger adoptionen på tværs af fyld-finish og formuleringsarbejdsgange. Europa drager også fordel af et veletableret netværk af CDMO’er, der specialiserer sig i aseptisk produktion og frysetørring, hvilket yderligere øger anvendelsen af hjælpestoffer på tværs af både klinisk og kommerciel biologisk produktion.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for omkring 23% af det globale marked og er det hurtigst voksende regionale segment. Stærk ekspansion inden for biologisk produktion i Kina, Indien, Sydkorea og Singapore driver efterspørgslen efter højrenhedshjælpestoffer, der anvendes i vacciner, monoklonale antistoffer og biosimilars. Regeringsincitamenter, der støtter bioproduktion, sammen med øgede investeringer fra multinationale medicinalfirmaer, øger den regionale kapacitet. Asien-Stillehavsområdets CDMO’er styrker hurtigt deres fyld-finish, fermenterings- og formuleringskapaciteter, hvilket yderligere accelererer forbruget af hjælpestoffer. Voksende indenlandske pipelines og konkurrencedygtig udvikling af biosimilars gør regionen til et strategisk vækstcenter for leverandører, der tilbyder omkostningseffektive, GMP-kompatible hjælpestoffer.

Latinamerika

Latinamerika udgør omkring 6% af markedet for biologiske hjælpestoffer, drevet af en voksende farmaceutisk produktionsaktivitet i Brasilien, Mexico og Argentina. Regionens biologiske sektor udvikler sig gradvist, støttet af stigende adoption af biosimilars, forbedringer i reguleringsrammer og øgede investeringer i lokal bioprocesseringsinfrastruktur. Efterspørgslen efter hjælpestoffer er stærkest inden for vaccineproduktion, onkologiske biologiske produkter og kontraktproduktionsoperationer. Dog forbliver afhængigheden af importerede farmaceutiske hjælpestoffer betydelig, hvilket former indkøbsstrategier. Voksende partnerskaber med globale biopharma-virksomheder og CDMO’er hjælper regionen med at forbedre formuleringskvaliteten og dermed støtte en gradvis men konsistent udvidelse af brugen af hjælpestoffer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika bidrager med cirka 5% til den globale markedsomsætning, med vækst koncentreret i Golfstaternes Samarbejdsråd (GCC) lande og Sydafrika. Øgede investeringer i sundhedsinfrastruktur og etablering af lokaliserede biopharmaceutical produktionsenheder understøtter efterspørgslen efter hjælpestoffer. Vaccineproduktion, plasmaderiverede terapier og import af biosimilars driver brugen af stabilisatorer, polymerer og tonicitetsmidler. Selvom regionen stadig er stærkt afhængig af importerede hjælpestoffer, styrker regeringsledede initiativer, der sigter mod at udvikle indenlandske farmaceutiske kapaciteter, udsigterne. Voksende forskningssamarbejder og målrettede investeringer i bioteknologi bidrager til en stabil vækstbane på tværs af regionen.

Markedssegmenteringer:

Efter hjælpestof type:

- Polymerer

- Sukkeralkoholer

- Polysorbater

- Uorganiske salte

- Aminosyrer

- Overfladeaktive stoffer

- Andre

Efter slutbruger:

- Biopharmaceutical Producenter

- Kontraktforskningsorganisationer (CRO’er)

- Kontraktproduktionsorganisationer (CMO’er)

- Forskningsorganisationer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for biologiske hjælpestoffer har et moderat konsolideret konkurrencelandskab, formet af globale leverandører, der specialiserer sig i højrenhedspolymerer, stabilisatorer, overfladeaktive stoffer, aminosyrer og buffersystemer skræddersyet til komplekse biologiske produkter. Førende virksomheder konkurrerer gennem fremskridt inden for GMP-produktion, lav-endotoxin-specifikationer og multifunktionelle hjælpestofteknologier, der understøtter højkoncentrationsformuleringer og kølekædestabilitet. Strategiske prioriteter inkluderer udvidelse af biofarmaceutiske partnerskaber, styrkelse af forsyningskæderesiliens og forbedring af dokumentationspakker for at opfylde strenge regulatoriske krav. Flere aktører investerer i opgraderede rensningssystemer, kontinuerlige produktionslinjer og innovationer inden for hjælpestoffer optimeret til monoklonale antistoffer, vacciner og biosimilars. Samarbejder med CDMO’er og biofarmaproducenter intensiverer yderligere konkurrencen, da virksomheder søger at sikre langsigtede forsyningsaftaler. I mellemtiden øger regionale leverandører i Asien og Stillehavsområdet markedets konkurrenceevne ved at tilbyde omkostningseffektive, globalt kompatible hjælpestoffer, hvilket lægger pres på etablerede vestlige producenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I oktober 2025 lancerede Ashland sin Vialose™ sucrose højrenhedssukkerhjælpestof skræddersyet til parenterale biologiske lægemidler, der opfylder endotoxinniveauer under 0,2 EU/g.

- I juni 2025 annoncerede BASF udvidelsen af sit GMP “Solution Center” i Wyandotte (USA) under sin Pharma Solutions-forretning, hvilket bekræfter engagementet i skræddersyet formulering og støtte til biologisk produktion.

- I oktober 2024 lancerede Croda sin Super Refined™ Poloxamer 188, et højrenhedsgranulært hjælpestof designet til cellekultur og biofarmaceutiske formuleringer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Hjælpestofstype, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Efterspørgslen efter højrenhed og multifunktionelle hjælpestoffer vil stige, efterhånden som biologiske produkter bliver mere strukturelt komplekse og koncentrationsintensive.

- Adoptionen af avancerede leveringsformater som autoinjektorer, forfyldte sprøjter og langtidsvirkende injektioner vil øge behovet for stabilisatorer og viskositetsreducerende hjælpestoffer.

- Vækst i produktionen af biosimilære lægemidler på nye markeder vil udvide det globale forbrug af polymerer, aminosyrer og overfladeaktive stoffer.

- Udvidelse af CDMO-kapacitet vil drive højere indkøb af GMP-kvalitets hjælpestoffer til formulering, opskalering og aseptiske fyld-finish-arbejdsgange.

- Innovation vil accelerere i udviklede hjælpestoffer designet til at minimere aggregering og forbedre proteinets stabilitet under termisk og mekanisk stress.

- Regulatoriske forventninger til sporbarhed og lav-endotoxin-specifikationer vil presse leverandører til at opgradere rensningsteknologier.

- Lyofilisering-fokuserede hjælpestoffer vil vinde frem, efterhånden som frysetørrede biologiske produkter stiger inden for vacciner og specialterapeutika.

- Digitale formuleringsværktøjer og prædiktiv modellering vil optimere valg af hjælpestoffer og kompatibilitetsstudier.

- Indsatser for forsyningskæderesiliens vil opmuntre til regionalt diversificeret produktion af hjælpestoffer.

- Samarbejde mellem biopharma-virksomheder og hjælpestofproducenter vil styrke udviklingen af skræddersyede, molekylespecifikke hjælpestofsystemer.