Markedsoversigt

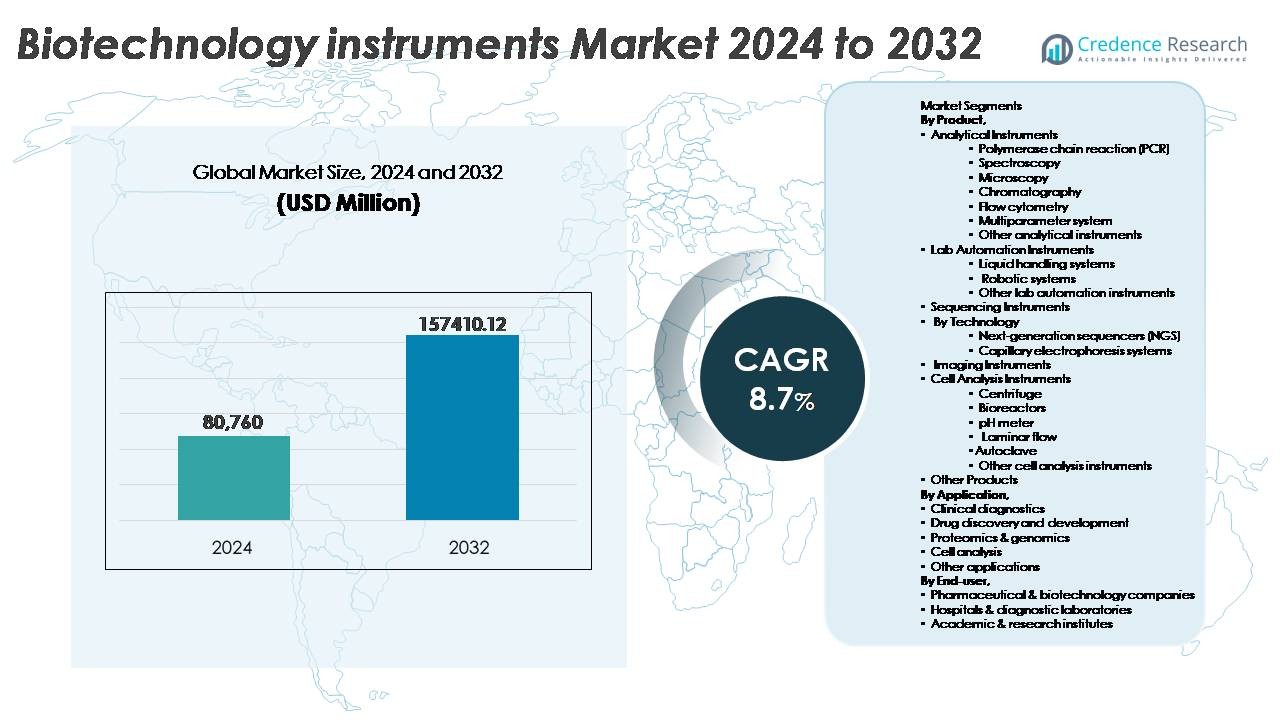

Det globale marked for bioteknologiinstrumenter blev vurderet til 80.760 millioner USD i 2024 og forventes at nå 157.410,12 millioner USD i 2032, hvilket afspejler en stabil CAGR på 8,7% over prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Bioteknologiinstrumenter 2024 |

80.760 millioner USD |

| Bioteknologiinstrumenters Marked, CAGR |

8,7% |

| Markedsstørrelse for Bioteknologiinstrumenter 2032 |

157.410,12 millioner USD |

Markedet for bioteknologiinstrumenter formes af en stærk gruppe af globale aktører, herunder Bio-Rad Laboratories, Waters Corp., Illumina, PerkinElmer, Agilent Technologies, Thermo Fisher Scientific, Zeiss Group, Abbott, Shimadzu Corp. og Bruker Corp. Disse virksomheder opretholder lederskab gennem diversificerede produktporteføljer, der spænder over analytiske platforme, sekventeringssystemer, billeddannelsesinstrumenter og laboratorieautomatiseringsteknologier. Nordamerika forbliver den førende region med 38% af den globale markedsandel, understøttet af avanceret forskningsinfrastruktur, høj adoption af præcisionsdiagnostik og vedvarende investeringer i biofarmaceutik. Asien-Stillehavsområdet er hurtigt ved at blive den hurtigst voksende regionale klynge, drevet af udvidede bioproduktionskapaciteter og regeringsstøtte til genomik og modernisering af sundhedsvæsenet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for bioteknologiinstrumenter blev vurderet til USD 80.760 millioner i 2024 og forventes at nå USD 157.410,12 millioner i 2032, med en vækst på en CAGR på 8,7% gennem prognoseperioden.

- Efterspørgslen accelererer på grund af voksende investeringer i præcisionsmedicin, biologisk produktion og avanceret klinisk diagnostik, hvor analytiske instrumenter bidrager med den største segmentandel drevet af adoption af PCR, kromatografi og mikroskopi.

- Tendenser inkluderer automatisering af laboratoriearbejdsgange, udvidelse af multi-omics platforme og hurtig decentralisering af molekylær diagnostisk testning understøttet af kompakte og bærbare instrumenter.

- Markedet er præget af stærk konkurrence med Thermo Fisher Scientific, Agilent Technologies, Illumina og Bio-Rad i spidsen gennem produktinnovation, F&U-partnerskaber og udvidelse til forbrugsvarer og software-integrerede arbejdsgange.

- Nordamerika fører med 38% markedsandel, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 24%, hvor APAC fremstår som den hurtigst voksende region understøttet af udvidelse af bioproduktion og modernisering af diagnostisk infrastruktur.

Markedssegmenteringsanalyse:

Efter produkt

Markedet for bioteknologiinstrumenter efter produkt domineres af analytiske instrumenter, der tegner sig for den største markedsandel, drevet af øget implementering af PCR-systemer, kromatografiplatforme og mikroskopiløsninger til sygdomsprofilering, genetisk kvantificering og cellulære morfologistudier. PCR forbliver et kritisk værktøj til molekylær diagnostik og biomarkør screening, mens kromatografi og spektroskopi muliggør højpræcisions separation af forbindelser og strukturel bestemmelse i udviklingen af biologiske lægemidler. Laboratorieautomationsinstrumenter, herunder væskehåndtering og robotsystemer, fortsætter med at vinde indpas, da laboratorier prioriterer nøjagtighed, gennemløb og kontaminationskontrol. Derudover oplever celleanalyseinstrumenter som centrifuger, bioreaktorer og laminære flowenheder en stabil efterspørgsel, da cellebaserede terapier og regenerativ medicin skaleres globalt.

- For eksempel tilbyder Agilent’s 1290 Infinity II LC-system op til 1200 bar tryk og understøtter injektionscyklusser så hurtige som 10 sekunder, hvilket muliggør højopløsningsseparation for komplekse biologiske lægemidler.

Efter anvendelse

Klinisk diagnostik repræsenterer det dominerende applikationssegment med hurtig ekspansion drevet af den stigende forekomst af infektionssygdomme, onkologisk screening og genetisk lidelsesdiagnose. Integration af PCR-baserede assays, immunodiagnostik og sekventeringsløsninger muliggør tidligere sygdomsdetektion og personlige behandlingsbeslutninger. Lægemiddelopdagelse og -udvikling er et andet hurtigt udviklende segment drevet af biologiske lægemidler, mRNA-terapier og antistof-lægemiddelkongjugater. I mellemtiden vinder proteomics og genomics momentum, da multi-omics arbejdsgange bliver essentielle for præcisionsmedicinsk forskning. Celleanalysetools understøtter stamcelleundersøgelser, toksicitetstestning og ex vivo-manipulation, hvilket yderligere udvider bioteknologiinstrumenternes rolle i translationel forskning og farmaceutisk innovation.

- For eksempel kan Abbotts Alinity m molekylære platform behandle op til 300 prøver i en kontinuerlig adgangsarbejdsgang og levere kvalitative og kvantitative PCR-resultater på under 115 minutter, hvilket understøtter hurtig klinisk beslutningstagning.

Efter slutbruger

Farmaceutiske og bioteknologiske virksomheder har den dominerende andel på markedet for bioteknologiske instrumenter på grund af betydelige kapitalinvesteringer, udvidelse af biologiske pipelines og anvendelse af avancerede sekventerings- og automatiseringsteknologier. Disse virksomheder er afhængige af højkapacitets analytiske platforme for at fremskynde kliniske forsøg, forbedre leadoptimering og sikre overholdelse af regler gennem præcis QC-testning. Hospitaler og diagnostiske laboratorier udviser stigende efterspørgsel efter PCR-analysatorer, billeddannelsesinstrumenter og flowcytometri-løsninger til molekylær diagnostik og personlige behandlingsveje. Akademiske og forskningsinstitutter forbliver nøglebidragydere til innovation i tidlige stadier, understøttet af tilskud og offentlig finansiering, der accelererer grundlæggende genomik- og proteomikforskning.

Vigtige Vækstdrivere

Udvidet Anvendelse af Præcisionsmedicin og Personlige Terapeutika

Den voksende overgang mod præcisionsmedicin driver betydeligt efterspørgslen efter avancerede bioteknologiske instrumenter, der understøtter genetisk profilering, biomarkørkvantificering og behandlingsstratificering. Efterhånden som sundhedssystemer prioriterer individualiserede terapeutiske planer, er forskere i stigende grad afhængige af højkapacitetssekventering, flowcytometri og enkeltcelleanalyseværktøjer til at evaluere patient-specifik sygdomsprogression og lægemiddelrespons. Klinisk diagnostik inkorporerer i stigende grad PCR- og NGS-teknologier til onkologiscreening, overvågning af infektionssygdomme og vurdering af arvelig risiko. Farmaceutiske udviklere udnytter multi-omik platforme til at designe målrettede biologiske lægemidler og ledsagende diagnostik, der forbedrer terapeutisk effektivitet, mens de reducerer bivirkninger. Derudover udvider regeringer og forsikringsselskaber dækningen af refusion for molekylær diagnostisk testning, hvilket fremmer bredere klinisk anvendelse. Konvergensen af bioinformatik, AI-understøttet analyse og forbedret prøvebehandling forbedrer datatilforladelighed, hvilket reducerer barrierer for integration i rutinemæssig pleje. Efterhånden som sundhedsvæsenet overgår fra reaktiv behandling til forudsigende og forebyggende modeller, vil markedet for bioteknologiske instrumenter fortsætte med at accelerere.

- For eksempel opnår Illuminas NovaSeq X-platform en output på op til 16 terabaser pr. kørsel med læselængder på 2 × 150 bp, hvilket muliggør hurtig helgenomsekventering i populationsskala.

Accelererende Investeringer i Biofarmaceutisk Forskning og Biologisk Produktion

Voksende investeringer i biologiske lægemidler, herunder monoklonale antistoffer, celle- og genterapier samt mRNA-platforme, fungerer som en primær markedsdriver for bioteknologisk instrumentering. Biofarmaceutiske producenter er afhængige af kromatografisystemer, automatiserede bioreaktorer og spektroskopiværktøjer for at optimere upstream- og downstream-processer, samtidig med at de sikrer produktkvalitet og overholdelse af regler. Storskala produktion af virale vektorer, RNA-vacciner og rekombinante proteiner kræver robuste realtidsmonitoreringsmuligheder, hvilket fremmer adoptionen af avancerede analytiske og laboratorieautomatiseringsinstrumenter. Væksten af kontraktudviklings- og produktionsorganisationer (CDMO’er) udvider adgangen til specialiseret teknologi for nye biotekvirksomheder, hvilket øger markedsindtrængningen. Nationale sundhedsstrategier, aldrende demografi og udbredelsen af kroniske sygdomme understøtter yderligere den langsigtede efterspørgsel efter biologiske pipelines. Strategiske samarbejder mellem akademiske institutioner, producenter og offentlige myndigheder fremskynder innovation inden for celleterapi, immuno-onkologi og sjældne sygdomsbehandlinger, hvilket styrker den essentielle rolle af bioteknologisk instrumentering i den globale værdikæde.

- For eksempel understøtter Cytivas Xcellerex XDR engangsbioreaktorer arbejdsmængder på op til 2000 liter, hvilket muliggør skalerbar produktion af virale vektorer og rekombinante proteiner i GMP-miljøer.

Voksende Efterspørgsel efter Automatisering og Digitalisering på Tværs af Laboratoriearbejdsgange

Automatisering er blevet essentiel for laboratorier, der søger at forbedre gennemløb, reducere manuelle fejl og sænke driftsomkostningerne, hvilket driver adoptionen af robotsystemer, væskehåndteringsplatforme og integrerede sample-to-result-instrumenter. Biotekvirksomheder og kliniske laboratorier implementerer i stigende grad automatiserede PCR-opsætninger, sekventeringsbiblioteker og ELISA-arbejdsgange for at imødekomme efterspørgslen efter hurtige resultater inden for diagnostik og forskning. Digitalt aktiverede instrumenter udstyret med AI-drevne datamodeller, realtidssensorer og cloud-forbindelse forbedrer sporbarhed, regulatorisk rapportering og prædiktiv kvalitetskontrol. Automatisering understøtter også decentraliseret testning, hvilket muliggør diagnostik på stedet og distribuerede prøvebehandlingsnetværk. Da arbejdskraftmangel og stigende biosikkerhedskrav udfordrer globale forskningsmiljøer, mindsker automatisering risikoen og øger arbejdsstyrkens effektivitet. Derudover skaber laboratorieinformationssystemer (LIS) og enhedsintegration sømløs dataudveksling, der forener forskningspipelines fra opdagelse til kommercialisering og styrker den langsigtede mulighed for digital og robotdrevet instrumentering.

Nøgletrends & Muligheder

Integration af Multi-Omics Platforme og Single-Cell Analyse

Den hurtige konvergens af genomik, transkriptomik, proteomik og metabolomik præsenterer en transformerende mulighed for bioteknologisk instrumentering. Single-cell sekventering og højopløsningscytometri gør det muligt for forskere at afdække cellulær heterogenitet, identificere sjældne celleunderpopulationer og forstå sygdom på en hidtil uset detaljeringsgrad. Denne trend er i tråd med onkologi, autoimmun forskning og regenerativ medicin, hvor cellulær adfærd har betydelig indflydelse på behandlingsresultater. Instrumentproducenter udvikler multimodale systemer, der er i stand til samtidig billeddannelse, sekventering og funktionel analyse, hvilket reducerer prøvekravene og øger den analytiske dybde. Muligheden udvides til computerplatforme, der håndterer og fortolker store datasæt, hvilket åbner muligheder for specialiseret software og AI-drevne analysetjenester.

- For eksempel, 10x Genomics’ Chromium X platform muliggør høj-throughput single-cell arbejdsgange, der behandler hundredtusindvis af celler pr. kørsel, og understøtter store kohorte immunprofilering og transkriptomiske studier med skalerbar dråbeopdelingskemi.

Stigende Skift Mod Decentraliseret og Point-of-Care Molekylær Diagnostik

Efterspørgslen efter hurtige, feltudsendelige diagnostiske løsninger skaber betydelige muligheder for bærbare PCR-analysatorer, kompakte sekventeringsenheder og mikrofluidik-baserede lab-on-chip systemer. Fremskridt inden for forbrugsvarer, integrerede biosensorer og automatiseret datafortolkning understøtter højpræcisionstest uden for traditionelle laboratoriemiljøer, fra akutafdelinger til fjerntliggende klinikker. Point-of-care molekylær diagnostik har fået momentum gennem infektionssygdomsudbrud, hvilket styrker investeringer i instrumenter, der kan håndtere forskellige prøve typer med minimal operatørtræning. Dette skift understøtter mål om sundhedstilgængelighed og reducerer afhængigheden af centraliserede faciliteter. Producenter, der tilbyder omkostningseffektive, skalerbare og batteridrevne platforme, står til at drage fordel af denne voksende efterspørgsel.

- For eksempel leverer Cepheid’s GeneXpert Xpress platform PCR-baserede resultater på så lidt som 30 minutter og er designet til at fungere i ikke-laboratoriemiljøer med minimal prøveforberedelse.

Voksende Mulighed i Syntetisk Biologi og Digital Bioproduktion

Syntetisk biologi transformerer bioteknologisk instrumentering, hvilket kræver avanceret automatisering, højpræcisions genetiske designværktøjer og smarte bioreaktorer til kontrolleret ekspression og bioprocesoptimering. Digital bioproduktion, der integrerer realtidsanalyse, digitale tvillinger og AI-aktiveret optimering, præsenterer langsigtede kommercielle udsigter for instrumentleverandører. Industrier udnytter konstruerede mikrober og enzymer til bæredygtige kemikalier, fødevareingredienser og biomaterialer, hvilket udvider markedsrækkevidden ud over sundhedssektoren. Muligheden udvides, efterhånden som startups driver innovation, mens etablerede aktører diversificerer til modulære bioprocesseringsplatforme. Reducerede produktionstidslinjer, skalerbar eksperimentering og forudsigelige kontrolmuligheder fremskynder adoptionen og skaber ny efterspørgsel efter sensorer, analytiske moduler og lukkede laboratoriesystemer.

Vigtige Udfordringer

Høj Kapitalinvestering og Omkostningsbarrierer i Avanceret Instrumentering

Markedet for bioteknologiske instrumenter står over for betydelige omkostningsudfordringer, da høje udstyrspriser, komplekse vedligeholdelseskrav og tilbagevendende forbrugsomkostninger begrænser anvendelsen, især for små biotekfirmaer og akademiske laboratorier. Avancerede sekventeringssystemer, robotplatforme og højtydende analytiske instrumenter kræver betydelige indledende investeringer, mens softwarelicenser og teknisk support yderligere øger de samlede ejerskabsomkostninger. Budgetbegrænsninger påvirker udskiftningscyklusser og forsinker moderniseringen af laboratorieinfrastrukturen. I udviklingsøkonomier hæmmer begrænsede refusionspolitikker og afhængighed af outsourcet forskning indenlandsk erhvervelse. Disse økonomiske begrænsninger skaber konkurrencepres på producenterne for at tilbyde fleksibel prissætning, leasingmodeller og skalerbare modulære løsninger for at udvide tilgængeligheden.

Teknisk Kompleksitet, Datastyringsbyrde og Mangel på Kvalificeret Arbejdskraft

Øget instrumentsofistikering præsenterer udfordringer forbundet med systemintegration, kalibrering, regulatorisk dokumentation og cybersikkerhedsoverholdelse. Genereringen af massive multi-omics og billeddatasæt skaber betydelige opbevarings-, behandlings- og interoperabilitetsbyrder. Laboratorier kæmper ofte med at rekruttere personale med kompetencer inden for bioinformatik, automatiseringsingeniørarbejde og AI-understøttede analyser, hvilket forlænger indlæringskurver og forsinker afkastet på investeringen. Menneskelige fejl i protokolopsætning, datamærkning og prøvehåndtering vedvarer trods fremskridt inden for automatisering. Derudover tilføjer behovet for at tilpasse sig udviklende regulatoriske standarder, herunder Good Laboratory Practices og data-integritetsrammer, operationel kompleksitet. At adressere kompetencegab i arbejdsstyrken gennem træningsløsninger og brugervenlig automatisering vil være afgørende for at opretholde markedsvækst.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for bioteknologiske instrumenter og tegner sig for cirka 38% af den globale omsætning, drevet af moden biofarmaceutisk produktion, avanceret klinisk diagnostikadoption og vedvarende føderal finansiering til genomik og præcisionsmedicinske initiativer. USA leder den regionale efterspørgsel, understøttet af stærk integration af laboratorieautomatisering, næste generations sekventeringsplatforme og digitaliserede forskningsmiljøer på tværs af farmaceutiske og akademiske institutioner. Høj tilgængelighed af kvalificerede fagfolk, tilstedeværelse af store industrispillere og hurtig adoption af AI-aktiverede analytiske systemer styrker regionens konkurrenceevne. Væksten understøttes yderligere af voksende investeringer i celle- og genterapi-infrastruktur og regulatoriske veje, der favoriserer innovation.

Europa

Europa repræsenterer omkring 28% af markedet for bioteknologiske instrumenter, understøttet af robuste farmaceutiske FoU-investeringer, veletablerede akademiske forskningscentre og stigende adoption af molekylær diagnostik på tværs af offentlige sundhedssystemer. Tyskland, Storbritannien og Frankrig forbliver førende bidragydere på grund af aktiv finansiering til proteomik, syntetisk biologi og translationel forskning. Regionens regulatoriske ramme fremmer standardisering og kvalitetskontrol, hvilket driver efterspørgslen efter kompatible analytiske og automatiseringsteknologier. Fremskridt inden for bioreaktorer, flowcytometri og spektroskopiværktøjer accelererer udviklingen af biologiske lægemidler. Desuden opretholder den strategiske udvidelse af bioteknologiske klynger og grænseoverskridende forskningspartnerskaber momentum i præcisionsmedicin og bioinformatik-understøttede laboratoriearbejdsgange.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er det hurtigst voksende regionale marked, der fanger næsten 24% af markedsandelen, drevet af stigende sundhedsudgifter, ekspanderende bioteknologiske startups og øget regeringsstøtte til genomik, vaccineproduktion og bioproduktionskapacitet. Kina, Japan, Sydkorea og Indien driver adoptionen af PCR-, sekventerings- og celleanalyseinstrumenter til overvågning af infektionssygdomme, onkologisk diagnostik og regenerative medicinprogrammer. Hurtig modernisering af laboratorieinfrastruktur og outsourcing af kliniske forsøg til regionen bidrager til omkostningseffektive forskningsmuligheder. Gunstige investeringspolitikker, voksende indenlandsk produktion og teknologioverførselsaftaler forbedrer markedsindtrængningen og etablerer Asien-Stillehavsområdet som et centralt knudepunkt for højkapacitetsforskning og biologisk produktion.

Latinamerika

Latinamerika tegner sig for cirka 6% af markedet for bioteknologiske instrumenter, med efterspørgsel primært drevet af stigende investeringer i diagnostisk modernisering, farmaceutisk produktion og infektionssygdomshåndtering. Brasilien og Mexico leder den regionale adoption, støttet af ekspanderende private laboratorienetværk og voksende interesse for produktion af biosimilære lægemidler. Anvendelsen af PCR-, immunoassay-platforme og centrifuger stiger, da sundhedssystemer sigter mod at styrke sygdomsovervågning og reducere afhængigheden af importerede diagnostik. Dog modererer begrænset F&U-finansiering og ujævn reguleringsharmonisering ekspansionen. Partnerskaber med multinationale selskaber og investeringer i lokale bioprocesseringskapaciteter præsenterer muligheder for langsigtet regional vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 4% markedsandel, med gradvis adoption drevet af opgraderinger af sundhedsinfrastruktur, stigende byrde af kroniske sygdomme og øget fokus på genomiske screeningsprogrammer. Golfstaternes Samarbejdsråd (GCC) lande viser højere udgifter til laboratorieautomatisering, bioreaktorer og diagnostisk sekventering, drevet af nationale sundhedsdiversificeringsstrategier. Afrika viser inkrementel vækst støttet af diagnostik for infektionssygdomme og donorfinansierede laboratoriekapacitetsprogrammer. På trods af fremskridt vedvarer udfordringer med arbejdsstyrkens færdigheder og adgang til kapitalinvesteringer. Udvidelse af forskningscentre, teknologioverførselsinitiativer og samarbejder med globale bioteknologiske firmaer forventes at accelerere fremtidig regional adoption.

Markedssegmenteringer:

Efter produkt,

- Analytiske instrumenter

- Polymerasekædereaktion (PCR)

- Spektroskopi

- Mikroskopi

- Kromatografi

- Flowcytometri

- Multiparametersystem

- Andre analytiske instrumenter

- Laboratorieautomatiseringsinstrumenter

- Væskehåndteringssystemer

- Robotsystemer

- Andre laboratorieautomatiseringsinstrumenter

- Sekventeringsinstrumenter

Efter teknologi

-

- Næste generations sekventeringssystemer (NGS)

- Kapillærelektroforesesystemer

- Billeddannelsesinstrumenter

- Celleanalyseinstrumenter

- Centrifuge

- Bioreaktorer

- pH-meter

- Laminær flow

- Autoklave

- Andre celleanalyseinstrumenter

- Andre produkter

Efter anvendelse,

- Klinisk diagnostik

- Lægemiddelopdagelse og -udvikling

- Proteomik & genomik

- Celleanalyse

- Andre anvendelser

Efter slutbruger,

- Farmaceutiske & bioteknologiske virksomheder

- Hospitaler & diagnostiske laboratorier

- Akademiske & forskningsinstitutter

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bioteknologiske instrumenter har et yderst konkurrencepræget landskab kendetegnet ved globale producenter, specialiserede instrumentudviklere og hurtigt voksende teknologi-fokuserede aktører. Etablerede virksomheder dominerer gennem brede porteføljer, der spænder over analytiske platforme, sekventeringssystemer, laboratorieautomatiseringsudstyr og celleanalyseinstrumenter. Konkurrencefordelen drives af innovation inden for præcisionsdiagnostik, miniaturisering, høj-gennemløbsarbejdsgange og AI-drevet datafortolkning. Strategiske prioriteter inkluderer udvidelse af forbrugsbaserede tilbagevendende indtægtsmodeller, forbedring af interoperabilitet og integration af cloud-baseret overvågning og prædiktiv analyse. Fusioner, opkøb og F&U-samarbejder med forskningsinstitutter og biofarmaceutiske virksomheder forbliver centrale strategier for at accelerere produktudvikling og markedsindtrængning. I mellemtiden forstyrrer nye virksomheder segmenter som bærbar sekventering, robotautomatisering og syntetiske biologiværktøjer. Efterhånden som efterspørgslen stiger efter decentraliseret diagnostik, digital bioproduktion og multi-omics integration, forventes konkurrencen at intensiveres, med leverandører fokuseret på at skalere pålidelighed, reducere omkostningsbarrierer og opfylde strenge regulatoriske og overholdelseskrav på tværs af forskellige regionale markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bio-Rad Laboratories, Inc.

- Waters Corp.

- Illumina, Inc.

- PerkinElmer, Inc.

- Agilent Technologies, Inc.

- Thermo Fisher Scientific, Inc.

- Zeiss Group

- Abbott

- Shimadzu Corp.

- Bruker Corp.

Seneste Udviklinger

- I oktober 2025 introducerede Waters Xevo Charge Detection Mass Spectrometer (CDMS), et nyt instrument, der tilbyder avancerede måle- og karakteriseringsmuligheder for store biomolekyler, som understøtter næste generations terapeutik og strukturel biologi applikationer.

- I juli 2025 udvidede Bio-Rad Laboratories, Inc. sit digitale PCR-portfolio ved at lancere flere nye Droplet Digital PCR (ddPCR) platforme, efter en strategisk opkøb for at forbedre sine kapaciteter inden for højpræcisions kvantificering af nukleinsyrer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Bioteknologiske instrumenter vil blive mere automatiserede, hvilket muliggør højere gennemløb og forbedret nøjagtighed i laboratoriearbejdsgange.

- Integration af multi-omics vil udvide sig og understøtte dybere indsigt på tværs af genomik, proteomik og metabolomik forskning.

- Bærbare og decentraliserede diagnostiske instrumenter vil vinde indpas til point-of-care testning og hurtig feltudrulning.

- AI og maskinlæring vil forbedre datafortolkning, forudsigende analyse og procesoptimering.

- Digital bioproduktion og smarte bioreaktorer vil omforme produktionsmodeller for biologiske lægemidler og celleterapier.

- Cloud-forbundne instrumenter vil forbedre realtidsmonitorering, overholdelse og fjernfejlfinding.

- Teknologier til enkeltcelleanalyse vil fremme præcisionsmedicin og udvikling af målrettet terapi.

- Bæredygtighedsinitiativer vil drive efterspørgslen efter energieffektive instrumenter og reduceret forbrugsspild.

- Modulære og tilpasselige platforme vil understøtte fleksibel laboratorieudvidelse og skalerbare forskningsmiljøer.

- Offentlig finansiering og offentlige-private samarbejder vil accelerere innovation inden for diagnostik og bioprocessteknologier.