Oversigt over markedet for bløde gulvbelægninger:

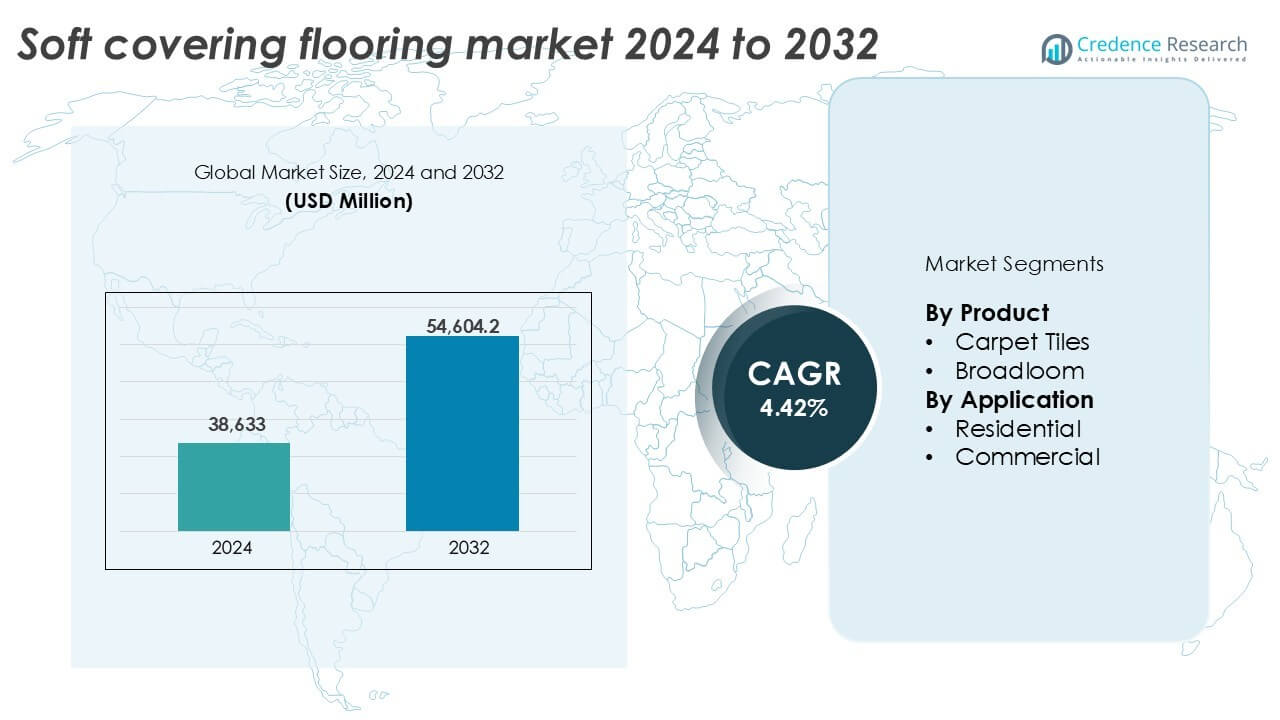

Markedet for bløde gulvbelægninger blev vurderet til USD 38.633 millioner i 2024 og forventes at nå USD 54.604,2 millioner i 2032, med en CAGR på 4,42% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for bløde gulvbelægninger 2024 |

USD 38.633 millioner |

| Marked for bløde gulvbelægninger, CAGR |

4,42% |

| Markedsstørrelse for bløde gulvbelægninger 2032 |

USD 54.604,2 millioner |

Indsigter i markedet for bløde gulvbelægninger

- Voksende boligbyggeri og renoveringsaktiviteter, især i nye økonomier, fortsætter med at drive produktbehovet på grund af komfort, støjisolering og designfleksibilitet.

- Tæppefliser dominerer produktsegmentet med over 55% andel, understøttet af stigende anvendelse i kommercielle interiører for nem vedligeholdelse og modularitet.

- Asien-Stillehavsområdet fører markedet med en andel på 31%, efterfulgt af Nordamerika med 29% og Europa med 27%, drevet af ejendomsudvidelse, infrastrukturprojekter og moderniseringsprogrammer.

- Markedsvæksten udfordres af stigende råvare- og transportomkostninger samt øget konkurrence fra hårde overfladealternativer som luksusvinylfliser og trægulve.

Analyse af segmentering af markedet for bløde gulvbelægninger:

Efter Produkt

Tæppeflisesegmentet har den dominerende andel på markedet for bløde gulvbelægninger, der udgør over 55% i 2024. Denne dominans er drevet af stigende efterspørgsel efter modulære, nemme at installere gulvløsninger i kommercielle områder med høj trafik. Tæppefliser tilbyder større designfleksibilitet, nem udskiftning og lavere installationsspild. Deres popularitet er steget i kontorbygninger, uddannelsesinstitutioner og offentlige infrastrukturprojekter. Væg-til-væg tæpper er stadig efterspurgte til luksus- og boligbrug, men deres markedsandel falder støt på grund af højere vedligeholdelsesbehov og installationskompleksitet.

- For eksempel producerer Mohawk Industries tæppefliser sammen med væg-til-væg og hårde gulvprodukter fra over 43.000 ansatte verden over, der understøtter kommercielle projekter med høj trafik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Anvendelse

Det boligmæssige segment leder markedet med en andel på over 60% i 2024, understøttet af stigende tendenser inden for boligrenovering og voksende efterspørgsel efter støjisolering. Bløde belægninger foretrækkes til soveværelser, stuer og børneværelser på grund af komfort og æstetisk appel. Udvidelse af byboliger og øget disponibel indkomst understøtter yderligere dette segments dominans. Dog vokser det kommercielle segment støt med øget anvendelse inden for gæstfrihed, kontorer og sundhedssektoren, hvor holdbare, modulære og let vedligeholdelige tæppefliser er i høj efterspørgsel.

- For eksempel markedsføres Interfaces FLOR modulære tæppefliser til boligarealer med tilpasselige mønstre

Vigtige Vækstdrivere

Stigende Boligbyggeri og Renoveringsaktiviteter

Markedet for bløde gulvbelægninger nyder godt af vedvarende vækst i boligbyggeri og ombygningsprojekter. Urbanisering på tværs af udviklingsøkonomier og efterspørgsel efter overkommelige boliger har udløst nye boligudviklinger. I modne markeder driver øget investering fra boligejere i indvendige opgraderinger efterspørgslen efter gulvudskiftning, især i soveværelser og opholdsområder, hvor bløde materialer foretrækkes. Voksende anvendelse af tæpper og tæppefliser for komfort, støjisolering og termiske fordele øger markedsvæksten. Desuden understøtter designtrends, der favoriserer varme teksturer og hyggelig æstetik, yderligere dette segment. Regeringer, der støtter boligordninger, sammen med post-pandemisk fokus på boligforbedring, driver også salget af bløde gulvprodukter.

- For eksempel udgjorde fleksible modulære tæppefliser omkring 60 procent af den modulære tæppeflisemarkedsenhedsandel i 2024, hvilket afspejler voksende brug i kommercielle kontorer og renoveringsprojekter, selvom væg-til-væg tæpper forbliver den dominerende type på det samlede globale tæppemarked.

Voksende Investeringer i den Kommercielle Sektor

Kommercielle bygninger foretrækker i stigende grad bløde gulvbelægninger til kontorer, gæstfrihed, sundhedspleje og uddannelsessektorer. Tæppefliser dominerer på grund af deres modularitet, nem installation og lave vedligeholdelse. Global ekspansion af coworking-spaces, virksomhedscampusser og gæstfrihedsrenoveringer øger efterspørgslen efter gulvbelægning. Sundheds- og ældreplejefaciliteter foretrækker bløde belægninger for skridsikkerhed og komfort under fødderne. Bæredygtig kommerciel udvikling, især i grøn-certificerede bygninger, opmuntrer til brugen af genanvendelige og lav-VOC tæppematerialer. Den ekspanderende infrastruktur i nye økonomier bidrager yderligere til efterspørgsel fra hoteller, indkøbscentre og institutionsbygninger. Behovet for akustisk kontrol og forbedret indendørs atmosfære styrker brugen i åbne planløsninger.

- For eksempel forbedrer Tarketts DESSO SoundMaster tæppeflise stødisolering med omkring 8 dB, hvilket hjælper akustikken i åbne kontorer.

Teknologiske Fremskridt i Tæppeproduktion

Innovationer inden for fiberteknologi og produktionsprocesser spiller en afgørende rolle i at fremme markedsvækst. Producenter tilbyder nu pletbestandige, antimikrobielle og vandafvisende tæpper skræddersyet til områder med høj trafik. Moduletæppeinnovationer med forbedrede bagsidesystemer øger holdbarheden og gør udskiftning lettere. Miljøvenlige produktionsmetoder, der bruger genbrugte PET-flasker og bio-baserede fibre, tiltrækker bæredygtighedsbevidste købere. Digitale farvningsteknikker muliggør indviklede designs med minimal vandforbrug, hvilket understøtter grøn overholdelse. Smarte tæpper integreret med sensorer er ved at dukke op i kommercielle interiører for at overvåge fodtrafik og pladsudnyttelse. Disse fremskridt hjælper producenter med at tackle præstationshuller og udvide til nyere anvendelser, hvilket bidrager til produktdifferentiering og forbrugerinteresse.

Vigtige Tendenser & Muligheder

Stigende Præference for Bæredygtige og Genanvendelige Materialer

Miljømæssige bekymringer driver stærk interesse for bæredygtige gulvløsninger. Forbrugere og virksomheder søger tæpper lavet af genanvendt indhold, såsom nylon og PET-flasker, sammen med genanvendelige bagsidesystemer. Producenter fokuserer på lukkede produktionssystemer og certificeringer som Cradle-to-Cradle, Green Label Plus og LEED-kreditter. Efterspørgslen efter lavemissions, ikke-giftige tæpper er høj, især i skoler, sundhedssektoren og hjem med børn. Virksomheder, der tilbyder tilbagekøbsprogrammer og modulære tæppedesigns, der minimerer affald, opnår en konkurrencemæssig fordel. Efterhånden som grønne bygningsregler bliver strengere i hele Europa, Nordamerika og dele af Asien-Stillehavsområdet, har leverandører, der tilbyder certificerede miljøvenlige produkter, mulighed for at sikre langsigtede kontrakter.

- For eksempel indsamler Interface’s ReEntry-program brugte tæppefliser og genbruger, genanvender eller genvinder materialer for at reducere deponiaffald.

Udvidelse af Online og Omnikanal Detailstrategier

Markedet for bløde gulvbelægninger oplever et stærkt skift mod digitale og omnikanal salgsstrategier. E-handelsplatforme, virtuelle rumvisualisatorer og fjernkonsultationsværktøjer har forbedret købernes tillid til online tæppekøb. Direkte-til-forbruger mærker tilbyder tilpasning, prøveleverancer og forenklet installationsvejledning. Store detailhandlere integrerer også AI-baserede designværktøjer for at hjælpe brugere med at visualisere gulvresultater. Bekvemmeligheden ved at browse, bestille og planlægge installation online appellerer til yngre boligejere. I kommercielle segmenter forenkler digitale indkøbsplatforme bulkordrer og gentagne køb. Denne tendens præsenterer en betydelig mulighed for mærker til at skalere hurtigere og nå bredere geografier med lavere driftsomkostninger.

Vigtige Udfordringer

Konkurrence fra Hårde Overflade Gulvalternativer

Den stigende popularitet af hårde overflade gulvmaterialer som luksusvinylfliser (LVT), konstrueret træ og keramiske fliser udgør en stor udfordring. Disse materialer tilbyder holdbarhed, vandmodstand og æstetisk variation, som appellerer til både bolig- og kommercielle købere. LVT efterligner især teksturen af træ eller sten, mens det tilbyder lettere vedligeholdelse og lavere livscyklusomkostninger. Mange ejendomsejere foretrækker nu hårde overflader i områder med høj trafik og våde områder som køkkener, gange og badeværelser. Dette skift nedbryder markedsandelen for bløde belægninger, især væg-til-væg tæpper, hvilket begrænser væksten i visse segmenter. At overvinde denne tendens kræver målrettet innovation og repositionering.

Stigende Råvare- og Transportomkostninger

Volatile priser på råmaterialer såsom nylon, polypropylen og polyurethanskum påvirker produktionsmargener. Globale forsyningskædeforstyrrelser og høje fragtomkostninger belaster yderligere driften, især for importerede tæppefliser og materialer. I regioner, hvor tæpper ikke fremstilles lokalt, påvirker prisudsving både forhandlere og slutbrugere. Producenter står over for omkostningspres, mens de forsøger at opretholde konkurrencedygtige priser og overholde miljøregler. Denne udfordring er særligt betydelig for små og mellemstore virksomheder. At balancere overkommelighed med kvalitet og bæredygtighed forbliver et vedvarende problem i at opnå skalerbar markedsvækst på tværs af forskellige geografier.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for næsten 29% af den globale marked for bløde gulvbelægninger i 2024. Regionen nyder godt af høj efterspørgsel inden for boligrenoveringer og kommercielle kontorrenoveringer. USA driver det meste af indtægten med stærk efterspørgsel efter tæppefliser i virksomheders interiører og hotelområder. Boligejere foretrækker væg-til-væg tæpper i soveværelser og stuer for isolering og komfort. Bevidsthed om bæredygtighed og LEED-certificerede projekter øger også efterspørgslen efter genanvendelige tæppeprodukter. Canada viser lignende tendenser, understøttet af et voksende boligmarked og offentlige infrastrukturforbedringer. Innovation og omnichannel-distribution styrker konkurrencefordelen blandt nøglespillere.

Europa

Europa havde cirka 27% af markedsandelen i 2024, understøttet af stærk forbrugerpræference for designfokuserede og økomærkede tæppeprodukter. Tyskland, Storbritannien og Frankrig leder efterspørgslen, drevet af boligmodernisering og kommercielle renoveringer. Strenge regler, der fremmer indendørs luftkvalitet og miljøoverholdelse, øger efterspørgslen efter lav-VOC, genanvendelige gulvbelægninger. Modulære tæppefliser dominerer i virksomheders og uddannelsesbygninger, mens væg-til-væg forbliver populært i eksklusive boliger. EU-støttede grønne bygningsmandater fremmer yderligere bæredygtig produktadoption. Producenter drager også fordel af forbrugerbevidsthed omkring sundhed, komfort og termisk ydeevne. Regional innovation inden for materialer og farvningsteknologier styrker konkurrenceevnen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterede den største andel på 31% i 2024, med robust vækst på tværs af bolig- og kommercielle segmenter. Kina og Indien leder i volumenefterspørgsel, drevet af stigende urbanisering, middelklasseudvidelse og infrastrukturinvesteringer. Kommercielle ejendomme, herunder kontorlokaler, hotelbranchen og sundhedsfaciliteter, øger adoptionen af tæppefliser. Japan og Sydkorea foretrækker højteknologiske, antimikrobielle tæppeløsninger til kompakte byboliger. Regionale producenter udvider kapaciteten og anvender automatisering for at imødekomme indenlandsk og eksportefterspørgsel. Voksende e-handel, stigende udgifter til boligforbedringer og gunstige statslige boligpolitikker understøtter yderligere regionens førerposition på det globale marked for bløde gulvbelægninger.

Latinamerika

Latinamerika bidrog med omkring 7% af den globale markedsandel i 2024, med Brasilien og Mexico som nøglebidragydere. Regionen viser en stigende efterspørgsel efter bløde gulvbelægninger i mellemklasseboliger og renoveringer inden for gæstfrihed. Omkostningseffektive væg-til-væg tæpper forbliver populære i boliger. Dog stiger anvendelsen af tæppefliser i kommercielle kontorer og uddannelsesinstitutioner på grund af nem installation og vedligeholdelse. Økonomisk genopretning, byudvikling og investeringer i fast ejendom driver efterspørgslen trods importafhængighed for nogle råmaterialer. Leverandører skifter gradvist mod lokal produktion og tilbyder modulære, pletbestandige muligheder for at imødekomme forbrugernes skiftende forventninger.

Mellemøsten & Afrika (MEA)

MEA-regionen havde en markedsandel på 6% i 2024, med vækst koncentreret i Gulf Cooperation Council (GCC) landene og Sydafrika. Gæstfrihedssektoren, drevet af turisme og luksusudviklinger i UAE og Saudi-Arabien, øger efterspørgslen efter premium tæppebelægninger. Kommercielle kontorer og detailområder adopterer modulære tæppefliser for akustisk kontrol og æstetisk værdi. I boligområder er tæpper begrænset til højindkomstsegmenter på grund af klimatiske forhold og kulturelle præferencer. Markedet står overfor udfordringer fra hårde gulvbelægningers dominans, men moderniseringsindsatser inden for sundhedsvæsen, uddannelse og byboligprojekter åbner nye muligheder.

Segmenteringer af markedet for bløde gulvbelægninger:

Efter produkt

Efter anvendelse

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for bløde gulvbelægninger er kendetegnet ved tilstedeværelsen af flere globale og regionale aktører, der konkurrerer på designinnovation, bæredygtighed og produktpræstation. Ledende virksomheder som Mohawk Industries, Shaw Industries og Tarkett har en betydelig markedsandel på grund af deres brede distributionsnetværk og omfattende produktporteføljer. Disse aktører fokuserer på modulære tæppefliser, miljøvenlige materialer og digital produktionsteknologi for at imødekomme skiftende kundepreferencer. Europæiske firmaer som Forbo og Gerflor lægger vægt på bæredygtig produktion og genanvendelige gulvløsninger. Interface Inc. fortsætter med at lede inden for kulstofneutrale tæppeløsninger til kommercielle anvendelser. Fusioner, opkøb og strategiske partnerskaber forbliver nøglemetoder til at udvide geografisk tilstedeværelse og produktkapabiliteter. Regionale firmaer retter sig i stigende grad mod nichemarkeder med skræddersyede tilbud og lokaliserede forsyningskæder. Innovation inden for antimikrobielle, vandafvisende og lav-VOC tæpper forbedrer den konkurrencemæssige positionering, mens omnichannel-salgsstrategier understøtter markedsudvidelse. Intens konkurrence driver kontinuerlig produktudvikling og prispres på tværs af segmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Dow (USA)

- Arkema S.A. (Frankrig)

- Beaulieu International Group (Belgien)

- Shaw Industries Group Inc. (USA)

- Interface Inc. (USA)

- Tarkett (Frankrig)

- Sika India Pvt. Ltd. (Schweiz)

- Ashland Inc. (USA)

- Gerflor (Frankrig)

- Forbo Management SA (Schweiz)

- BASF SE (Tyskland)

- Fosroc Inc. (Storbritannien)

- Mohawk Industries, Inc. (USA)

Seneste Udviklinger

- I 2024 annoncerede Forbo Flooring Systems lanceringen af sin nye Surestep Balance-serie, specifikt designet til demensvenlige miljøer. Dette sikkerhedsgulv opfylder Health and Safety Executive (HSE) standarder og har otte subtile farvevalg med en minimalistisk mat finish.

- I 2023 annoncerede Shaw Industries et partnerskab med Encina for at udvikle et banebrydende program til genbrug af tæppeaffald. Dette samarbejde sigtede mod at omdanne post-forbruger tæppeaffald til værdifulde produkter, hvilket markant reducerede bidrag til lossepladser. Ved at bruge Encinas avancerede teknologi fokuserede initiativet på at transformere kasserede tæpper til bæredygtige materialer til forskellige anvendelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Til sidst giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter modulære tæppefliser vil stige på grund af let installation og designfleksibilitet.

- Renoveringer i boliger vil fortsat drive adoptionen af bløde gulvbelægninger i byboliger.

- Kommercielle kontorer og gæstfrihedssektorer vil øge brugen af akustikvenlige bløde belægninger.

- Bæredygtige og genanvendelige tæppematerialer vil få stærkere markedsindflydelse.

- Teknologiske innovationer vil forbedre pletbestandighed, holdbarhed og antimikrobielle egenskaber.

- E-handel og virtuelle designværktøjer vil udvide online salgskanaler for gulvbelægninger.

- Asien-Stillehavsområdet vil opretholde dominans med stærk vækst i byggeri og infrastruktur.

- Europæisk efterspørgsel vil fokusere på økomærkecertificerede og lav-VOC tæppeprodukter.

- Konkurrencepres vil tvinge producenter til at optimere omkostninger og udvide produktudvalget.

- Stigende præference for hybridgulvdesign kan skabe nye vækstmuligheder.