Markedsoversigt:

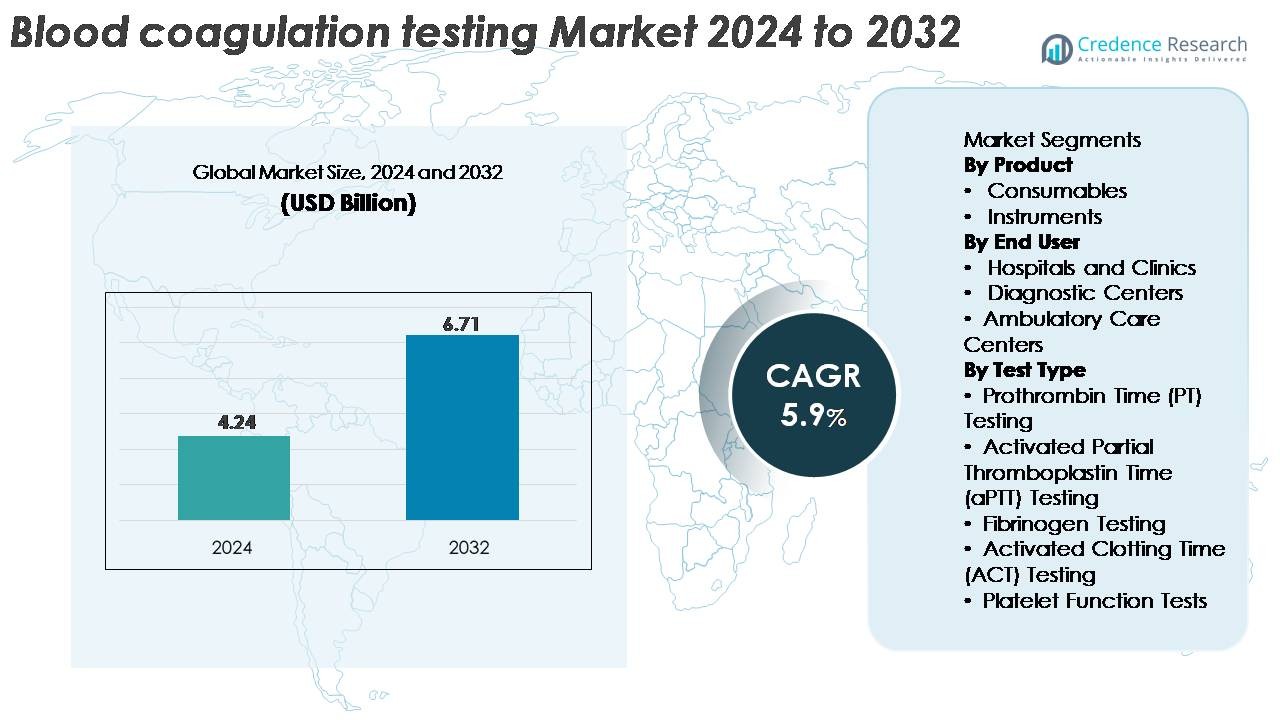

Det globale marked for blodkoagulationstest blev vurderet til 4,24 milliarder USD i 2024 og forventes at nå 6,71 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for blodkoagulationstest 2024 |

4,24 milliarder USD |

| Blodkoagulationstestmarked, CAGR |

5,9% |

| Markedsstørrelse for blodkoagulationstest 2032 |

6,71 milliarder USD |

Markedet for blodkoagulationstest domineres af etablerede diagnostikproducenter som Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific og Abbott Laboratories, som alle konkurrerer gennem avancerede analysatorer, højpræcisionsreagenser og udvidede point-of-care-løsninger. Disse virksomheder investerer kontinuerligt i automatisering, digital tilslutning og højkapacitetsplatforme for at styrke deres globale fodaftryk. Nordamerika leder markedet med cirka 38% andel, støttet af stærke hospitalnetværk og hurtig adoption af automatiserede systemer, efterfulgt af Europa med omkring 30%, drevet af strenge kvalitetsstandarder og veletablerede diagnostikinfrastrukturer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt:

- Det globale marked for blodkoagulationstestning blev værdisat til 4,24 milliarder USD i 2024 og forventes at nå 6,71 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 5,9% i prognoseperioden.

- Den stigende diagnostiske efterspørgsel efter PT, aPTT, fibrinogen og blodpladefunktionstest drevet af stigende kardiovaskulære sygdomme, kirurgiske volumener og overvågning af antikoagulant terapi fortsætter med at accelerere markedsudvidelsen på tværs af hospitaler og diagnostiske centre.

- Teknologiske skift mod automatisering, point-of-care INR-enheder og integrerede digitale arbejdsgange former de nuværende industriretter, hvor forbrugsvarer holder den dominerende produktandel på grund af tilbagevendende testkrav.

- Konkurrenceintensiteten forbliver høj, da førende aktører som Roche Diagnostics, Siemens Healthineers, Sysmex og Abbott investerer i højkapacitetsanalysatorer, kvalitetskontrolinnovationer og globale distributionsnetværk, mens de står over for begrænsninger fra høje udstyrsomkostninger og variabilitet i refusion.

- Regionalt fører Nordamerika med ~38% andel, efterfulgt af Europa med ~30%, mens Asien-Stillehavsområdet fanger ~22% som den hurtigst voksende region, understøttet af stigende investeringer i sundhedssektoren og udvidende diagnostiske infrastrukturer.

Markedssegmenteringsanalyse:

Efter produkt

Forbrugsvarer holder den dominerende andel af markedet for blodkoagulationstestning, drevet af deres tilbagevendende brug i PT, aPTT, fibrinogen og ACT assays på tværs af både laboratorie- og point-of-care-platforme. Deres høje udskiftningsfrekvens, stigende testvolumener og kontinuerlige adoption af brugsklare reagenser og kvalitetskontrolkits opretholder en stærk efterspørgsel. Fremskridt som reagensformuleringer med forlænget stabilitet og forbedret lot-til-lot konsistens understøtter yderligere deres lederskab. Instrumenter bidrager til stabil vækst, da automatiserede analysatorer med høj kapacitet, integreret kalibrering og realtids dataforbindelse vinder accept, især i store laboratorier og centraliserede diagnostiske faciliteter.

- For eksempel er Roches CoaguChek XS PT Test Strips fremstillet med et hæmatokritkompensationsområde på 25–55% og giver reagensstabilitet i op til 18 måneder ved stuetemperatur som dokumenteret i Roches IFU (Brugsanvisning).

Efter slutbruger

Hospitaler og klinikker repræsenterer det største slutbrugersegment, understøttet af høje patientvolumener, rutinemæssige koagulationsovervågningsbehov og den udbredte adoption af automatiserede analysatorer i akut-, kirurgiske og intensivafdelinger. Deres dominans forstærkes af den stigende forekomst af kardiovaskulære sygdomme, overvågning af antikoagulant terapi og perioperativ hæmostasevurdering. Diagnostiske centre fortsætter med at udvide på grund af stigende outsourcing af specialiseret testning og omkostningseffektive laboratorieoperationer. Ambulante plejecentre viser stigende adoption, da decentrale faciliteter integrerer point-of-care koagulationsenheder for at understøtte hurtige kliniske beslutninger og reducere patientens gennemløbstider.

- For eksempel bruges Siemens Healthineers’ Atellica COAG 360 analysator i højintensive hospital laboratorier og giver en maksimal kapacitet på cirka 350 samtidige PT/aPTT tests pr. time (eller op til 210 enkeltstående tests pr. time) og har et automatiseret QC-planlægningssystem, der kan køre 24 QC-kontroller i en enkelt vagt, som angivet i intern produktinformation og evalueringsstudier.

Efter testtype

Prothrombin Time (PT) testning udgør den største andel inden for testtyper, drevet af dens centrale rolle i overvågning af warfarinbehandling, evaluering af ekstrinsiske vejafvigelser og understøttelse af præ-kirurgisk koagulationsscreening. Dens dominans styrkes af den stigende efterspørgsel efter hurtige, højpræcise PT-analyser både i laboratorie- og point-of-care-miljøer. aPTT-testning ser også stærk anvendelse til overvågning af heparinbehandling og evaluering af intrinsiske veje. Fibrinogen, ACT og blodpladefunktionstest imødekommer specialiserede diagnostiske krav inden for kritisk pleje, kardiovaskulære procedurer og vurdering af blødningsforstyrrelser, hvilket bidrager til den samlede markedsudvidelse.

Vigtige vækstdrivere:

Stigende global byrde af kardiovaskulære og hæmatologiske lidelser

Den stigende forekomst af kardiovaskulære sygdomme, venøs tromboemboli, atrieflimren og blødningsforstyrrelser fremskynder betydeligt efterspørgslen efter blodkoagulationstestning. Hospitaler og diagnostiske centre udfører konsekvent PT, aPTT, fibrinogen og blodpladefunktionstest for at understøtte sygdomsdiagnose, antikoagulantbehandlingsstyring og præ-kirurgisk risikovurdering. Efterhånden som aldrende befolkninger vokser, fortsætter antallet af patienter, der kræver langvarig antikoagulationsovervågning, med at udvide sig, især dem, der er på warfarin- eller heparinbehandling. Kliniske retningslinjer understreger også rutinemæssig koagulationsprofilering for højrisikogrupper, hvilket styrker den samlede testfrekvens. Desuden bidrager stigende kirurgiske volumener, traumetilfælde og kræftrelaterede koagulopatier til vedvarende diagnostiske behov. Øget bevidsthed om tidlig påvisning af koagulationsabnormiteter, kombineret med forbedret forsikringsdækning for laboratorieprocedurer, forstærker anvendelsen på tværs af primære og tertiære sundhedssystemer.

- For eksempel leverer Roches cobas t 711-analysator, der anvendes i vid udstrækning i koagulationslaboratorier, en maksimal kapacitet på cirka 390 test pr. time (for PT/APTT-analyser) og understøtter en høj ombord prøvekapacitet på op til 225 prøver i 5-positioners stativer med kontinuerlige indlæsningsmuligheder.

Udvidelse af Point-of-Care Testing (POCT) i decentraliserede miljøer

Adoptionen af point-of-care koagulationsenheder accelererer, da sundhedsudbydere prioriterer hurtig beslutningstagning og forbedret patientgennemstrømning. POCT-systemer leverer næsten øjeblikkelige PT/INR- og aPTT-resultater, hvilket muliggør hurtigere kliniske interventioner i akutafdelinger, operationsstuer og ambulante plejecentre. Disse enheder understøtter fjernovervågning for patienter på kronisk antikoagulationsbehandling, reducerer klinikbesøg og forbedrer behandlingskompliance. Teknologiske forbedringer såsom håndholdte analysatorer, patronbaserede reagenser, trådløs forbindelse og brugervenlige grænseflader gør POCT attraktivt for decentraliserede og ressourcebegrænsede miljøer. Efterhånden som værdibaserede plejemodeller udvides, stoler klinikere i stigende grad på POCT for at reducere svartid og optimere patientresultater. Hjemmeplejeovervågning vinder også momentum, da klinikere adopterer fjernpatientstyringsplatforme, der integrerer POCT-resultater direkte i elektroniske patientjournaler.

- For eksempel giver Roche’s CoaguChek Pro II PT/INR-resultater på cirka 60 sekunder ved brug af en 10 µL kapillær blodprøve og gemmer op til 2.000 patientresultater, som dokumenteret i Roches IFU.

Teknologiske Fremskridt i Automatiserede og Højkapacitetsanalysatorer

Fremskridt inden for automatiserede blodkoagulationsanalysatorer øger betydeligt testnøjagtigheden, laboratorieeffektiviteten og optimering af arbejdsgange. Moderne analysatorer inkorporerer højkapacitetsbehandling, multikanalsdetektion, automatiseret reagensehåndtering og intelligente kvalitetskontrolsystemer for at reducere operatørafhængighed og minimere analytiske fejl. Integration med laboratorieinformationssystemer forbedrer datasporebarhed og fremskynder klinisk rapportering. Producenter fortsætter med at introducere systemer med forbedrede optiske detektorer, mekaniske koagulationsdetektionsalgoritmer og indbyggede kalibreringsteknologier, der understøtter både rutine- og specialiseret testning. Automatisering er særligt værdifuld for store hospitaler og diagnostiske kæder, der håndterer høje prøvemængder og kræver konsistente, reproducerbare resultater. Efterhånden som laboratorier skifter mod konsoliderede og centraliserede testmodeller, fortsætter efterspørgslen efter højtydende analysatorer med reducerede driftsomkostninger og avanceret digital interoperabilitet med at stige.

Vigtige Tendenser & Muligheder:

Vækst i Personlig Antikoagulationsstyring og Hjemmebaseret Overvågning

Personlig medicin skaber nye muligheder inden for koagulationstestning, da klinikere i stigende grad tilpasser antikoagulantbehandling baseret på individuelle risikofaktorer, lægemiddelrespons og genetiske markører. Hjemmebaserede PT/INR-overvågningssystemer muliggør kontinuerlig vurdering for patienter i langvarig behandling, hvilket reducerer bivirkninger og hospitalsindlæggelsesrater. Den voksende integration af mobilapplikationer, tilsluttede sensorer og digitale sundhedsplatforme giver patienter mulighed for at overføre resultater eksternt, hvilket muliggør realtidsjusteringer af dosering. Denne tendens understøtter også modeller for kronisk sygdomshåndtering, der lægger vægt på patientinddragelse og langvarig overholdelse. Efterhånden som digitale sundhedsøkosystemer udvides, har producenter betydelige muligheder for at udvikle integrerede hjemmeplejeløsninger for koagulation med cloud-aktiveret analyse og automatiserede advarsler til klinikere.

- For eksempel er Roche CoaguChek Vantus et brugervenligt, håndholdt system beregnet til selvtestning af International Normalized Ratio (INR) værdier af voksne (alder 22 og ældre), der er stabile på vitamin K antagonistbehandling.

Stigende Anvendelse af AI, Dataintegration og Automatisering i Hæmostaselaboratorier

Kunstig intelligens og avanceret dataanalyse transformerer i stigende grad koagulationslaboratorier ved at muliggøre forudsigende kvalitetskontrol, automatiseret fejldetektion og algoritmedrevet fortolkning af testmønstre. AI-aktiverede analysatorer forbedrer arbejdsgangseffektiviteten ved at forudsige reagensforbrug, optimere prøveprioritering og reducere manuel indgriben. Integration af koagulationsdata med hospitalsinformationssystemer forbedrer klinisk beslutningsstøtte, især for kritiske plejescenarier som sepsis-induceret koagulopati eller intraoperativ blødningsrisiko. Automatiserede platforme, der er i stand til at køre flere analyser samtidigt, understøtter laboratorier, der står over for personalemangel og voksende testmængder. Disse teknologier giver stærke muligheder for producenter til at udvide deres portefølje til intelligente, sammenkoblede diagnostiske økosystemer, der understøtter præcisionshæmostasestyring.

- For instance, “Siemens Healthineers’ Atellica COAG 360 incorporates automated quality control (QC) scheduling and uses sophisticated algorithm-driven clot-curve integrity checks to identify aberrant results in real time.”

Key Challenges:

High Cost of Advanced Testing Systems and Operational Complexity

Despite their clinical value, advanced coagulation analyzers and consumables involve substantial acquisition, maintenance, and operational costs. Smaller laboratories and healthcare facilities in low-resource regions face challenges in adopting fully automated platforms due to budget constraints and the need for specialized operators. Frequent reagent replenishment, calibration requirements, and stringent quality-control protocols add to operational complexity. Additionally, the high capital expenditure limits the penetration of next-generation systems in emerging markets. These cost pressures often lead facilities to rely on outdated analyzers or send samples to external laboratories, resulting in delayed turnaround times and potential diagnostic inefficiencies.

Regulatory Stringency and Variability in Reimbursement Policies

The blood coagulation testing market operates within a highly regulated framework that mandates rigorous validation, standardization, and compliance across all devices, reagents, and analytical processes. Stringent approval requirements lengthen product launch timelines and increase development costs for manufacturers. Variability in reimbursement structures across regions further complicates adoption, especially for newer testing technologies and home-based monitoring devices. Inconsistent coverage for routine PT/INR monitoring or specialized platelet function tests discourages utilization in certain markets. Regulatory disparities between countries also challenge global manufacturers, requiring extensive localization efforts and additional investment in documentation, clinical evidence, and post-market surveillance.

Regional Analysis:

Nordamerika

Nordamerika har den største andel af markedet for blodkoagulationstest, der tegner sig for omkring 38%, understøttet af stærk sundhedsinfrastruktur, høj diagnostisk bevidsthed og udbredt anvendelse af automatiserede analysatorer. Regionen drager fordel af høje kirurgiske volumener, omfattende antikoagulationsovervågningsprogrammer og hurtig optagelse af INR-test på stedet blandt ambulante befolkninger. Gunstige refusionsrammer opmuntrer til rutinemæssig PT, aPTT og trombocytfunktionstest på tværs af hospitaler og specialiserede diagnostiske netværk. Derudover opretholder forekomsten af hjerte-kar-sygdomme og aldrende demografi testefterspørgslen. Kontinuerlige teknologiske opgraderinger og integration af digitale laboratoriesystemer forbedrer yderligere regionens førerposition.

Europa

Europa repræsenterer det næststørste marked med cirka 30% andel, drevet af robuste nationale sundhedssystemer, veletablerede laboratorienetværk og standardiserede koagulationstestprotokoller på tværs af regionen. Anvendelsen af højkapacitetsanalysatorer er stærk, især i Tyskland, Storbritannien, Frankrig og Italien, hvor centraliserede diagnostiske laboratorier håndterer store mængder prøver. Stigende tilfælde af trombotiske lidelser, voksende ældre befolkninger og øget brug af antikoagulant terapi bidrager til vedvarende markedsvækst. Regionens regulatoriske fokus på assay-nøjagtighed, kvalitetskontrol og laboratorieautomatisering opmuntrer til kontinuerlig modernisering af udstyr. Den voksende præference for INR-test på stedet i primære sundhedsplejeindstillinger understøtter yderligere markedsudvidelse.

Asien-Stillehavet

Asien-Stillehavsområdet er den hurtigst voksende region, der holder omkring 22% af den globale markedsandel og udvider sig hurtigt på grund af stigende investeringer i sundhedspleje, øgede kirurgiske procedurer og forbedret diagnostisk adgang. Kina, Indien, Japan og Sydkorea fører væksten, da hospitaler adopterer automatiserede koagulationssystemer for at forbedre effektiviteten og imødekomme stigende patientbelastninger. Den voksende forekomst af hjerte-kar-sygdomme og diabetes øger behovet for rutinemæssig koagulationsovervågning. Regeringsstøttede sundhedsreformer og udvidelsen af private diagnostiske kæder styrker testvolumenerne. Efterspørgslen efter overkommelige reagenser og mellemklasseanalysatorer driver også adoptionen i nye markeder, mens point-of-care-testning vinder frem i fjerntliggende områder.

Latinamerika

Latinamerika tegner sig for næsten 6% af det globale marked, understøttet af udvidende sundhedsinfrastruktur, stigende byrde af kroniske sygdomme og øget brug af antikoagulationsterapi. Brasilien, Mexico, Argentina og Colombia repræsenterer nøglemarkeder, hvor hospitaler moderniserer diagnostiske kapaciteter gennem semi-automatiserede og fuldautomatiserede koagulationsanalysatorer. Begrænsede refusionsrammer og budgetbegrænsninger bremser adoptionen af premiumsystemer; dog driver voksende private diagnostiske netværk en konstant testefterspørgsel. Bevidsthedsprogrammer for slagtilfælde, trombose og atrieflimren forbedrer testpenetrationen. Regionen ser også stigende anvendelse af PT/INR point-of-care-enheder i ambulant- og akutplejeindstillinger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har omkring 4% markedsandel, kendetegnet ved voksende initiativer til modernisering af sundhedspleje og stigende investeringer i klinisk diagnostik. Golfstaterne, især UAE, Saudi-Arabien og Qatar, fører adoptionen med stærk efterspørgsel efter automatiserede analysatorer i tertiære hospitaler og specialplejecentre. Stigende tilfælde af hjerte-kar-lidelser og større brug af antikoagulanter bidrager til øgede testvolumener. I Afrika er markedsvæksten langsommere på grund af begrænset diagnostisk infrastruktur, selvom forbedringer i private laboratorienetværk forbedrer adgangen. Udvidende medicinsk turisme og stigende kirurgiske procedurer i Mellemøsten understøtter yderligere vækstmuligheder.

Markedssegmenteringer:

Efter produkt

- Forbrugsvarer

- Instrumenter

Efter slutbruger

- Hospitaler og klinikker

- Diagnostiske centre

- Ambulante plejecentre

Efter testtype

- Protrombintid (PT) testning

- Aktiveret partiel tromboplastintid (aPTT) testning

- Fibrinogen testning

- Aktiveret koagulationstid (ACT) testning

- Blodpladefunktionstest

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Det konkurrencemæssige landskab for markedet for blodkoagulationstest er kendetegnet ved en blanding af globale diagnosticeringsledere og specialiserede hæmostaseløsningsudbydere med fokus på automatisering, nøjagtighed og optimering af arbejdsgange. Store aktører investerer konsekvent i F&U for at forbedre analysatorens gennemløb, reagensstabilitet og digitale integrationsmuligheder. Virksomheder styrker porteføljer gennem modulære analysatorer, patronbaserede POCT-systemer og avancerede optiske eller mekaniske koagulationsdetektionsteknologier. Strategiske initiativer, herunder partnerskaber med hospitaler, udvidelse til nye markeder og opdateringer af kvalitetskontrolsystemer, hjælper med at opretholde konkurrencedygtig positionering. Leverandører lægger i stigende grad vægt på integreret datastyring, tilslutning til LIS-platforme og overholdelse af lovgivningsmæssige standarder. Derudover øger den voksende efterspørgsel efter point-of-care PT/INR-enheder konkurrencen blandt producenter, der udvikler bærbare, brugervenlige systemer til decentraliseret og hjemmebaseret overvågning. Efterhånden som diagnostiske netværk konsolideres, intensiveres konkurrencen omkring servicepålidelighed, reagens tilgængelighed og langsigtede vedligeholdelseskontrakter. Dette dynamiske økosystem opmuntrer til kontinuerlig innovation og differentierede produktudbud på tværs af både centraliserede og decentraliserede testmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Bio-Rad Laboratories (US)

- Siemens Healthineers (DE)

- Hemosure Inc. (US)

- Danaher Corporation (US)

- Grifols S.A. (ES)

- Roche Diagnostics (CH)

- Sysmex Corporation (JP)

- Thermo Fisher Scientific (US)

- Abbott Laboratories (US)

Seneste udviklinger:

- I oktober 2025 oplever markedet for blodkoagulationstestning tendenser som øget digitalisering, bæredygtighedsinitiativer og integration af kunstig intelligens i testprocesser. Strategiske alliancer bliver stadig vigtigere, da virksomheder samarbejder for at forbedre deres teknologiske kapaciteter og markedsrækkevidde. Fremadrettet er det sandsynligt, at konkurrencemæssig differentiering vil udvikle sig fra traditionel prisbaseret konkurrence til et fokus på innovation, avanceret teknologi og pålidelige forsyningskæder. Denne overgang kan i sidste ende omdefinere, hvordan virksomheder positionerer sig på markedet, med vægt på tilpasningsevne og fremsynede strategier.

- I august 2025 annoncerede Roche Diagnostics (Schweiz) lanceringen af en ny point-of-care testningsenhed designet til at give hurtige resultater for koagulationsvurderinger. Dette strategiske skridt vil sandsynligvis forbedre patientplejen ved at muliggøre rettidige kliniske beslutninger, hvilket styrker Roches engagement i innovation inden for diagnostiske løsninger. Introduktionen af denne enhed kan også positionere Roche gunstigt i forhold til konkurrenter ved at imødekomme den stigende efterspørgsel efter effektive testløsninger i forskellige sundhedsindstillinger.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Slutbruger, Testtype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivere og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv:

- Efterspørgslen efter automatiserede koagulationsanalysatorer vil stige, da hospitaler og diagnostiske netværk fremskynder digitalisering af arbejdsgange og centraliserede testmodeller.

- Point-of-care INR og koagulationsenheder vil få bredere anvendelse i ambulante og hjemmeplejeindstillinger for at understøtte hurtigere kliniske beslutninger.

- Integration af AI-drevne analyser vil forbedre testnøjagtighed, instrumentkalibrering og prædiktiv kvalitetskontrol på tværs af hæmostaselaboratorier.

- Producenter vil udvide patronbaserede og lavvolumen reagenssystemer for at forbedre brugervenlighed og reducere operationel kompleksitet.

- Personlig antikoagulationsstyring vil vokse, da klinikere anvender fjernovervågningsværktøjer til langsigtet terapiovervågning.

- Udvikling af kompakte, forbundne analysatorer vil styrke diagnostisk kapacitet i nye og ressourcemæssigt begrænsede regioner.

- Interoperabilitet med LIS og hospitalsinformationssystemer vil blive en kernefaktor blandt førende leverandører.

- F&U-investeringer vil fokusere på at forbedre følsomhed og specificitet af specialtests såsom blodpladefunktion og fibrinogenanalyser.

- Regulatorisk fokus på standardisering af analyser vil drive efterspørgslen efter højkvalitets, overensstemmende reagenser og instrumenter.

- Strategiske samarbejder mellem diagnostiske virksomheder og sundhedsudbydere vil udvide global adgang til avancerede koagulationstestløsninger.