Markedsoversigt

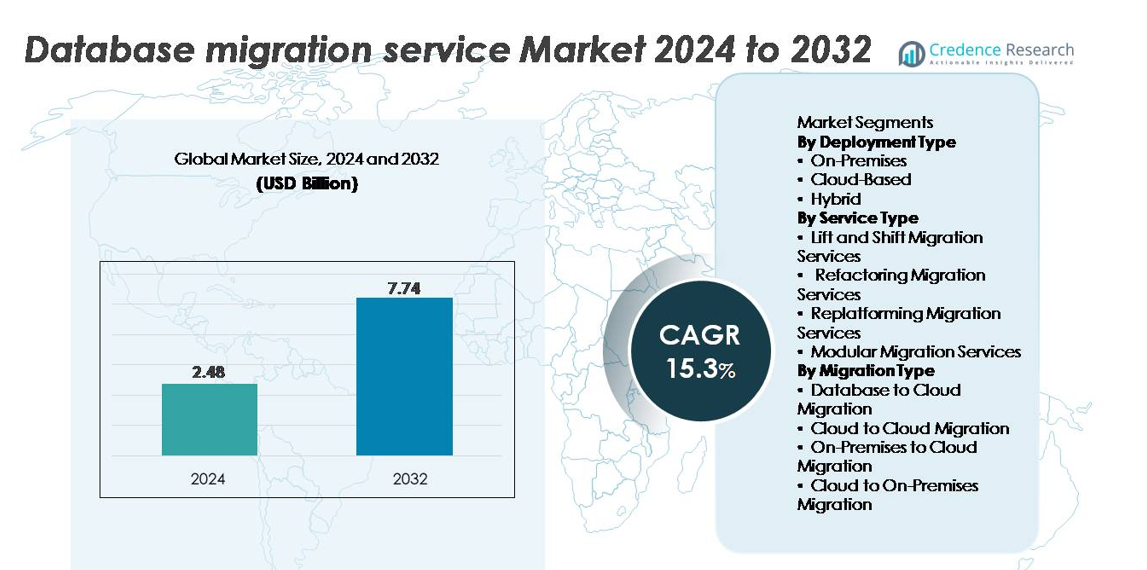

Det globale marked for database-migrationstjenester blev værdisat til 2,48 milliarder USD i 2024 og forventes at nå 7,74 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 15,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Database-Migrationstjenester 2024 |

2,48 milliarder USD |

| Database-Migrationstjenester, CAGR |

15,3% |

| Markedsstørrelse for Database-Migrationstjenester 2032 |

7,74 milliarder USD |

Markedet for database-migrationstjenester ledes af store cloud-udbydere og specialiserede datastyringsfirmaer, der tilbyder avanceret automatisering, nul-nedetid kapaciteter og multi-miljø support. Nøglespillere som Google, Amazon, Microsoft, Oracle, IBM, HUAWEI, Alibaba, Tencent, Pythian og Virtual-DBA former det konkurrenceprægede landskab gennem end-to-end migrationsplatforme, realtidsreplikationsværktøjer og stærke styringsfunktioner. Nordamerika forbliver den dominerende region med 38% markedsandel, drevet af moden cloud-adoption og storskala moderniseringsinitiativer. Europa følger med 27%, understøttet af strenge datakompliancekrav, mens Asien-Stillehavsområdet har 24%, drevet af hurtig digital transformation og voksende hyperscaler-tilstedeværelse.

Markedsindsigt

- Det globale marked for databasemigrationstjenester blev vurderet til 2,48 milliarder USD i 2024 og forventes at nå 7,74 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 15,3% i prognoseperioden.

- Markedsvæksten drives af accelereret cloud-adoption, modernisering af ældre databaser og stigende efterspørgsel efter automatisering, migration uden nedetid og realtids datasynkronisering på tværs af hybride og multi-cloud miljøer.

- Vigtige tendenser inkluderer udvidelsen af AI-drevne migrationværktøjer, øget adoption af multi-cloud strategier og voksende fokus på sikkerhed, overholdelse og end-to-end styring under databevægelse.

- Det konkurrenceprægede landskab formes af store aktører som Amazon, Microsoft, Google, Oracle, IBM, Alibaba, Tencent, HUAWEI, Pythian og Virtual-DBA, der konkurrerer gennem automatisering, avancerede replikeringsmotorer og cloud-native integration.

- Nordamerika fører med 38% markedsandel, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 24%; cloud-baseret implementering forbliver det dominerende segment på grund af skalerbarhed, omkostningseffektivitet og stærk virksomhedsadoption.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Implementeringstype

Det cloud-baserede implementeringssegment har den dominerende markedsandel, drevet af hurtig adoption af skalerbare, omkostningseffektive og fuldt administrerede databasemigrationsplatforme tilbudt af førende cloud-udbydere. Organisationer, der migrerer fra ældre systemer, foretrækker cloud-native automatisering, indbygget overvågning og forbedrede sikkerhedsfunktioner, der reducerer operationelle omkostninger. On-premises løsninger forbliver relevante for virksomheder med strenge krav til dataopbevaring og regulering, mens hybride implementeringer vinder indpas blandt virksomheder, der moderniserer gradvist. Det stærke pres for digital transformation, multi-cloud adoption og pay-as-you-go fleksibilitet fortsætter med at positionere cloud-implementering som den foretrukne model på tværs af industrier.

- For eksempel understøtter Amazon Aurora automatisk skalering af lager op til 128 TiB, hvilket gør det til et stærkt mål for store databasemigrationer. I mellemtiden tillader Azure SQL Database Hyperscale lager op til 128 TB og understøtter dynamisk skalering af beregning og lager, hvilket gør det muligt for virksomheder at migrere og skalere store arbejdsbelastninger med fleksibilitet.

Efter Tjenestetype

Lift-and-shift migrationstjenester repræsenterer den største andel i dette segment, primært på grund af deres evne til hurtigt at flytte databaser med minimale arkitektoniske ændringer og reduceret nedetid. Virksomheder, der gennemgår storskala modernisering, foretrækker denne tilgang for at fremskynde cloud-onboarding, samtidig med at kontinuiteten af missionkritiske arbejdsbelastninger opretholdes. Refactoring og replatforming tjenester udvider sig, da organisationer optimerer ældre applikationer for cloud-native ydeevne, mens modulære migrationstjenester understøtter faseopdelte moderniseringsstrategier. Dominansen af lift-and-shift forstærkes af efterspørgsel efter forudsigelige migrationstidslinjer, reduceret kompleksitet og den udbredte tilgængelighed af automatiserede værktøjer, der muliggør problemfri overgang af arbejdsbelastninger.

- For eksempel understøtter AWS Database Migration Service replikationsinstanser med op til 128 vCPU’er og 512 GiB hukommelse på r6i.32xlarge-klassen, hvilket giver den nødvendige beregningskapacitet til storskala migrationstasks. DMS krypterer også alle replikationsdata under transit ved hjælp af TLS 1.2 og gemmer migrationslogfiler på Amazon S3, som understøtter en holdbarhed på 99,9%.

Efter Migrationstype

Database-til-cloud migration dominerer migrationstypesegmentet, da virksomheder skifter fra traditionel infrastruktur til fleksible, højtydende cloud-miljøer. Behovet for forbedret analyse, reducerede lageromkostninger og øget skalerbarhed accelererer denne tendens, især blandt dataintensive industrier som finans, e-handel og telekommunikation. Cloud-til-cloud migration vokser, da organisationer adopterer multi-cloud strategier for at reducere leverandørafhængighed og forbedre modstandsdygtighed. Imens forbliver on-premises-til-cloud migration stærk, da virksomheder moderniserer ældre arkitekturer. Den førende position for database-til-cloud migration understøttes af automatisering, realtidsreplikationsmuligheder og avancerede sikkerhedsrammer leveret af store cloud-platforme.

Vigtige Vækstdrivere

Hurtig Adgang til Cloud og Moderniseringsinitiativer

Den accelererende overgang mod cloud computing forbliver den primære driver for databasemigrationstjenester, da virksomheder overgår fra ældre on-premises systemer til agile, skalerbare digitale miljøer. Organisationer, der migrerer forretningskritiske applikationer, stoler i stigende grad på automatiserede migrationværktøjer for at reducere nedetid, minimere risiko og sikre problemfri interoperabilitet. Den voksende mængde af ustrukturerede og realtidsdata presser yderligere virksomheder til at adoptere cloud-native databaser, der understøtter avanceret analyse, AI-arbejdsbelastninger og realtidsindsigt. Derudover skaber moderniseringsprogrammer som applikationsreplatforming, mikroserviceadoption og containerisering tilbagevendende efterspørgsel efter strømlinet datamigration. Med digital transformation, der bliver en strategisk nødvendighed på tværs af sektorer som BFSI, sundhedsvæsen, e-handel og telekommunikation, fremstår databasemigration som et grundlæggende skridt, der muliggør agilitet, operationel kontinuitet og forbedret infrastruktur effektivitet.

- For eksempel muliggør AWS Database Migration Service kontinuerlig replikation gennem log-baseret Change Data Capture (CDC), hvilket tillader aktive databaser at migrere med minimal nedetid. Amazon Aurora leverer en distribueret lagringsarkitektur, der skalerer automatisk, når data vokser, og understøtter store virksomheders arbejdsbelastninger under migration. Denne kombination tilbyder en pålidelig vej til at flytte højvolumen transaktionssystemer til skyen.

Øget Efterspørgsel efter Omkostningsoptimering og Operationel Effektivitet

Organisationer adopterer i stigende grad databasemigrationstjenester for at reducere infrastrukturudgifter, optimere licensomkostninger og eliminere de omkostninger, der er forbundet med at vedligeholde aldrende on-premises systemer. Migration til cloud eller moderniserede database miljøer muliggør adgang til elastisk lagring, automatiseret skalering og pay-as-you-go prismodeller, hvilket reducerer OPEX betydeligt. Automatiserede migrationsplatforme forbedrer yderligere effektiviteten ved at reducere manuel datahåndtering, fejlprocenter og projekttidslinjer. Virksomheder, der konsoliderer forskellige databaser til forenede arkitekturer, drager også fordel af forenklet administration, forbedret systemydelse og øget udnyttelse af computerressourcer. Da virksomheder prioriterer finansiel agilitet og bæredygtige IT-operationer, vokser efterspørgslen efter højeffektive migrationsmodeller, der understøtter hurtigere implementeringscyklusser og langsigtede omkostningsbesparelser på tværs af forskellige industrier.

Udvidelse af brugen af realtidsanalyse, AI og datadrevet beslutningstagning

Adoptionen af AI, maskinlæring og avancerede analysetools fremskynder skiftet mod moderne dataplatforme, der er i stand til højhastighedsbehandling og lav-latens beregning. Ældre databaser kan ofte ikke understøtte realtidsanalysearbejdsbelastninger, hvilket får virksomheder til at migrere mod cloud-native eller distribuerede systemer designet til høj gennemstrømning og problemfri integration med AI-pipelines. Efterhånden som virksomheder skalerer digitale operationer som forudsigende modellering, personaliseringsmotorer og realtidsmonitorering, bliver migration essentiel for at frigøre ydeevneforbedringer og sikre dataadgang. Efterspørgslen efter forenede datalakes, realtidsstreamingarkitekturer og skalerbar lagring øger optagelsen af automatiserede migrationsservices. Denne tendens er særligt stærk i industrier, hvor realtidsbeslutningstagning giver en konkurrencefordel, herunder detailhandel, logistik, energi og finansielle tjenester.

- For eksempel tilbyder Google Cloud’s Database Migration Service native integration med BigQuery, hvilket gør det muligt for organisationer at flytte arbejdsbelastninger direkte ind i platformen uden manuel ETL-opsætning. BigQuery’s distribuerede arkitektur kan behandle forespørgsler på tværs af tusindvis af parallelle slots, hvilket muliggør hurtig analyse af meget store datasæt. Denne integration understøtter virksomheder, der migrerer ældre analysesystemer til et realtids, cloud-native miljø.

Vigtige tendenser og muligheder

Vækst af automatisering, AI-drevne migrationstools og nul-nedetid kapaciteter

AI-aktiverede migrationstools repræsenterer en af de stærkeste muligheder på markedet, der muliggør automatiseret skemakortlægning, afhængighedsopdagelse, validering og ydelsesoptimering. Intelligente orkestreringsplatforme reducerer manuel indgriben og fremskynder end-to-end migrationstidslinjer. Nul-nedetid og live-migrationskapaciteter vinder også indpas, især for virksomheder, der driver missionkritiske databaser, der ikke kan tolerere nedetid. Automatiseret rollback, realtidsreplikering og kontinuerlig synkronisering forbedrer yderligere pålideligheden. Disse kapaciteter tillader virksomheder at modernisere systemer uden at forstyrre igangværende operationer, hvilket åbner betydelige muligheder for serviceudbydere, der tilbyder næste generations migrationsrammer, autonome datapipelines og intelligente arbejdsbelastningsvurderingsværktøjer.

- For eksempel understøtter Oracle GoldenGate realtidslog-baseret replikering og sikrer datatransfer ved hjælp af AES-128 eller AES-256 kryptering med transportbeskyttelse gennem TLS 1.2. GoldenGate tillader også flere parallelle Extract og Replicat processer inden for en enkelt implementering, hvilket muliggør kontinuerlig synkronisering under live-migrationer. Disse kapaciteter hjælper virksomheder med at opgradere databaser med minimal nedetid og stærke sikkerhedskontroller.

Udvidelse af multi-cloud og hybrid migrationsstrategier

Den stigende adoption af multi-cloud og hybride arkitekturer skaber nye muligheder for tværmiljø database migrationsservices. Organisationer diversificerer cloud-udbydere for at optimere ydeevne, reducere leverandørrisiko og overholde datasuverænitet, hvilket øger efterspørgslen efter problemfri cloud-til-cloud migrationstools. Hybride miljøer, der kombinerer on-premises og cloud-ressourcer, understøtter også trinvis modernisering, hvilket gør det muligt for virksomheder at migrere gradvist uden fuldstændig systemoverhaling. Efterhånden som virksomheder adopterer containeriserede databaser, distribuerede lagringssystemer og serverløse dataplatforme, vil serviceudbydere, der tilbyder fleksible, cloud-agnostiske migrationskapaciteter, opnå en betydelig konkurrencefordel.

Stigende Efterspørgsel efter Migrationssikkerhed, Styring og Overholdelsesløsninger

Øget reguleringskontrol og udvidelsen af databeskyttelsesregler skaber stærke muligheder for sikre migrationsrammer med avanceret kryptering, revisionsspor, nøglehåndtering og realtidsmonitorering. Virksomheder foretrækker i stigende grad migrationværktøjer, der giver stærke styringskontroller, automatiseret politikhåndhævelse og overholdelseskortlægning på tværs af jurisdiktioner. Sektorer som bank, regering og sundhedsvæsen kræver især forbedret synlighed, sporbarhed og risikoreduktion under databevægelse. Disse krav åbner muligheder for serviceudbydere, der leverer sikkerhedshærdede migrationspipelines, trusselanalytik og overholdelsestilpassede arkitekturer.

- For eksempel krypterer AWS Database Migration Service al replikationstrafik ved hjælp af TLS 1.2, mens AWS Key Management Service understøtter centraliseret kontrol af krypteringsnøgler og integrerer med CloudTrail for at generere detaljerede revisionslogfiler for hvert migrationsrelateret API-kald.

Vigtige Udfordringer

Kompleksitet i Migrering af Store, Legacy eller Meget Tilpassede Databaser

Mange virksomheder opererer på stærkt tilpassede legacy-systemer med indviklede integrationer, proprietære udvidelser og årtier gamle datastrukturer. Migrering af sådanne systemer udgør store udfordringer på grund af kompatibilitetsproblemer, usikker afhængighedskortlægning og inkonsistent datakvalitet. Komplekse relationelle databaser og missionkritiske arbejdsbelastninger kræver præcis planlægning, omfattende testning og tilpassede transformationsprocesser, hvilket forlænger tidslinjer og øger omkostningerne. Derudover kræver sikring af ydeevnekonsistens efter migrering ofte arkitektonisk redesign. Disse kompleksiteter afholder nogle organisationer fra at igangsætte fuldskala modernisering, hvilket gør legacy-migrering til en af industriens mest vedvarende udfordringer.

Datasikkerhed, Overholdelsesrisici og Potentielle Nedetidsbekymringer

Datasikkerhed og reguleringsoverholdelse forbliver betydelige forhindringer under migrering, især for industrier, der håndterer følsomme oplysninger som finansielle tjenester, offentlig sektor og sundhedsvæsen. Uautoriseret adgang, datalækage og overførselsvulnerabiliteter udgør reelle risici, når store datasæt flyttes på tværs af miljøer. Overholdelse af GDPR, HIPAA, PCI-DSS og regionale datalokaliseringslove komplicerer yderligere migrationsplanlægning. Selv mindre nedetid kan forstyrre driften, især i realtidssystemer som e-handel eller digital bankvirksomhed. Udbydere skal derfor implementere robuste sikkerhedskontroller, realtidsreplikation og validerede kontinuitetsmekanismer, hvilket gør sikker migrering både ressourcekrævende og teknisk krævende.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for databasemigrationstjenester med cirka 38%, drevet af hurtig digital transformation på tværs af virksomheder og stærk adoption af cloud-platforme som AWS, Microsoft Azure og Google Cloud. Regionens modne IT-infrastruktur, høje koncentration af dataintensive industrier og tidlige skift mod AI, analytik og moderniseringsinitiativer understøtter fortsat dominans. Amerikanske virksomheder migrerer aggressivt fra legacy-systemer til cloud-native arkitekturer for at forbedre agilitet og reducere infrastrukturudgifter. Stærkt reguleringsfokus på datastyring og sikkerhed fremskynder yderligere adoptionen af sikre, overholdelsesvenlige migrationsrammer.

Europa

Europa fanger omkring 27% af det globale marked, påvirket af stigende cloud-adoption på tværs af BFSI, telekommunikation, fremstilling og offentlige sektororganisationer. GDPR-drevne databeskyttelseskrav presser virksomheder til at vedtage strukturerede, politikbaserede migrationsrammer, der sikrer overholdelse af regler gennem hele datatransferarbejdsgange. Regionen drager også fordel af udvidede cloud-infrastrukturinvesteringer fra Microsoft, AWS og Google i Tyskland, Frankrig og Norden. Efterspørgslen efter hybrid- og multi-cloud-migrationstjenester vokser, da virksomheder prioriterer datalokalisering og suveræne cloud-miljøer. Disse faktorer styrker samlet set Europas position som en nøgleadopter af virksomhedsklare migrationsløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for cirka 24% af markedet og fremstår hurtigt som den hurtigst voksende region på grund af storskala cloud-modernisering på tværs af Kina, Indien, Japan og Sydøstasien. Digitalt indfødte virksomheder, fintech-udvidelse og stærke regeringsledede cloud-initiativer fremskynder adoptionen af automatiserede database-migration værktøjer. Regionens stigning i e-handel, 5G-udrulning og datadrevne tjenester driver efterspørgslen efter skalerbare, lav-latens cloud-miljøer. Virksomheder migrerer i stigende grad fra on-premises systemer til omkostningseffektive cloud-platforme for at understøtte arbejdsbelastningens elasticitet og realtidsanalyse. Voksende investeringer fra hyperscalers som Alibaba Cloud, AWS og Google Cloud fremmer yderligere markedsudvidelse.

Latinamerika

Latinamerika holder cirka 7% af markedet, understøttet af stigende cloud-penetration i Brasilien, Mexico, Chile og Colombia. Regionale virksomheder overgår fra ældre databasesystemer til cloud-baserede arkitekturer for at reducere driftsomkostninger og modernisere IT-infrastruktur. Adoptionen styrkes af stigende efterspørgsel efter digital bankvirksomhed, e-handel og regerings cloud-programmer, der fremmer modernisering af offentlige databaser. Dog bremser budgetbegrænsninger og mangel på færdigheder migrationshastigheden for mindre virksomheder. Partnerskaber mellem globale cloud-udbydere og regionale teleoperatører forbedrer tilgængeligheden til automatiserede migrationstjenester og accelererer gradvist markedsudvidelsen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen repræsenterer omkring 4% af det globale marked, drevet af voksende digitale transformationsprogrammer i UAE, Saudi-Arabien og Sydafrika. Regeringsmoderniseringsinitiativer og investeringer i nationale cloud-infrastrukturer opmuntrer til migration af offentlige og virksomhedsdatabase. Organisationer inden for bank, energi og detailhandel adopterer i stigende grad cloud- og hybridarkitekturer for at forbedre operationel modstandsdygtighed og analysemuligheder. På trods af stigende interesse forbliver migrationskompleksitet, begrænset teknisk ekspertise og høje implementeringsomkostninger barrierer. Udvidelse af hyperscaler-datacentre og cloud-klare regulatoriske rammer forventes gradvist at øge regional adoption.

Markedssegmenteringer:

Efter Implementeringstype

- On-Premises

- Cloud-Baseret

- Hybrid

Efter Servicetype

- Lift and Shift Migration Services

- Refactoring Migration Services

- Replatforming Migration Services

- Modular Migration Services

Efter Migrationstype

- Database til Cloud Migration

- Cloud til Cloud Migration

- On-Premises til Cloud Migration

- Cloud til On-Premises Migration

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for databasemigreringstjenester er defineret af en blanding af globale cloud-hyperscalers, specialiserede migreringsværktøjsudbydere og virksomheders IT-servicefirmaer, der konkurrerer om at levere hurtige, sikre og automatiserede migrationsløsninger. Ledende leverandører som Amazon Web Services, Microsoft Azure, Google Cloud og IBM dominerer gennem end-to-end administrerede migrationsplatforme, avanceret automatisering og stærk integration med cloud-native databaser. Specialiserede udbydere som Informatica, SAP, Oracle og Talend styrker konkurrencen med robust datastyring, sporing af oprindelse og højpræcisions transformationskapaciteter. IT-serviceintegratorer inklusive Accenture, Wipro og TCS udvider deres rolle ved at levere store moderniseringsprogrammer, multi-cloud migrationskompetence og branchespecifikke overholdelsesløsninger. Konkurrencen intensiveres omkring nul-nedetid migration, AI-drevet orkestrering og hybrid/multi-cloud support, hvilket presser leverandører til at prioritere sikkerhed, replikationshastighed og omkostningseffektivitet for at differentiere sig i et ekspanderende digitalt transformationsøkosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Tencent

- Oracle

- Pythian

- Amazon

- Virtual-DBA

- Alibaba

- IBM

- Google

- Microsoft

- HUAWEI

Seneste udviklinger

- I oktober 2025 offentliggjorde AWS (med sin konsulentpartner) en vej for kunder til at migrere og modernisere Oracle-databaser, inklusive replatforming eller migrering til AWS-native databaser (RDS, Aurora osv.), der anerkender hybride og legacy opsætninger.

- I juli 2025 blev Oracle Database@AWS lanceret med generel tilgængelighed (GA) i de østlige og vestlige regioner i USA. Dette gør det muligt for kunder at køre Oracle Database (inklusive Exadata og Autonomous Database) inde i AWS-datacentre, hvilket betydeligt forenkler migrationer og multicloud-implementeringer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Implementeringstype, Servicetype, Migrationstype og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Databasemigrationstjenester vil i stigende grad stole på AI-drevet automatisering for at strømline skemakonvertering, arbejdsbyrdeanalyse og afhængighedskortlægning.

- Zero-downtime og live-migrationsmuligheder vil blive standard, da virksomheder kræver uafbrudt drift under modernisering.

- Multi-cloud og hybride migrationsstrategier vil udvide sig, da organisationer diversificerer leverandører for at forbedre modstandsdygtighed og undgå leverandørlåsning.

- Realtidsdatareplikering og kontinuerlig synkronisering vil få fremtrædende plads for at understøtte højtydende analyser og missionkritiske arbejdsbelastninger.

- Sikkerhedsforbedrede migrationsrammer vil vokse, da lovgivningsmæssig overholdelse og databeskyttelseskrav intensiveres.

- Cloud-native databaser og serverløse dataplatforme vil accelerere efterspørgslen efter replatforming og refactoring-fokuserede migrationstjenester.

- Adoption af containeriserede og mikrotjenestebaserede arkitekturer vil øge efterspørgslen efter modulære og iterative migrationsmodeller.

- Automatiseringsdrevet omkostningsoptimering vil påvirke købsbeslutninger, da virksomheder søger hurtigere og mere effektive transformationscyklusser.

- SMV’er vil hurtigere tage migrationsservices til sig, da cloud-tilbud bliver stadig mere tilgængelige og forenklede.

- Partnerskaber mellem hyperscalers og globale systemintegratorer vil udvide sig for at understøtte storskalamodernisering og branchespecifikke migrationsprogrammer.