Markedsoversigt

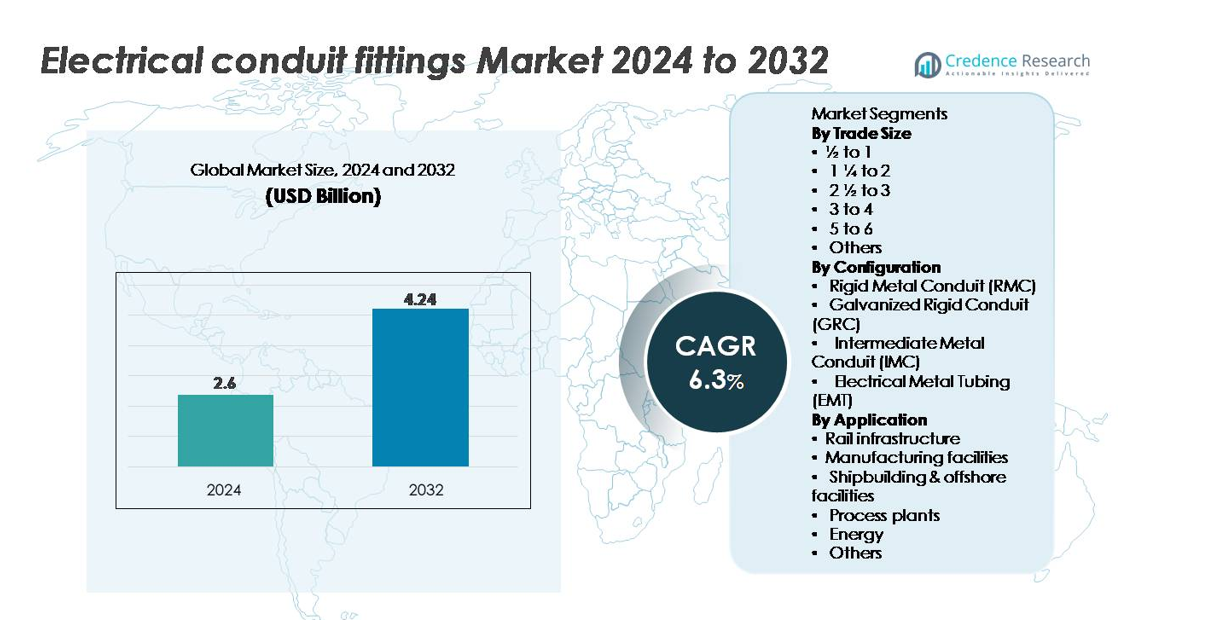

Markedet for elektriske ledningsbeslag blev vurderet til USD 2,6 milliarder i 2024 og forventes at nå USD 4,24 milliarder i 2032, med en CAGR på 6,3% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Elektriske Ledningsbeslag 2024 |

USD 2,6 milliarder |

| Elektriske Ledningsbeslag Marked, CAGR |

6,3% |

| Markedstørrelse for Elektriske Ledningsbeslag 2032 |

USD 4,24 milliarder |

Markedet for elektriske ledningsbeslag er præget af stærk konkurrence blandt globale producenter som Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical og Atkore, der hver især udnytter materialinnovation, korrosionsbestandige designs og omfattende distributionsnetværk til at styrke markedsindtrængningen. Asien-Stillehavsområdet fører det globale marked med en andel på 36%, drevet af hurtig industrialisering, storskala byggeri og udvidelse af el-infrastruktur. Nordamerika og Europa følger, støttet af strenge elektriske sikkerhedsstandarder og modernisering af kommercielle og industrielle faciliteter. Virksomheder fortsætter med at konkurrere gennem avanceret produktion, certificeringsoverholdelse og specialdesignede beslag til højtydende anvendelser på tværs af forskellige installationsmiljøer.

Markedsindsigt

- Markedet for elektriske ledningsbeslag blev vurderet til 2,6 milliarder USD i 2024 og forventes at nå 4,24 milliarder USD i 2032, med en CAGR på 6,3% i prognoseperioden.

- Stærk efterspørgsel er drevet af hurtig kommerciel konstruktion, industriel elektrificering og strenge sikkerhedsregler, der fremskynder adoptionen af EMT-, IMC-, GRC- og RMC-kompatible beslag på tværs af forskellige ledningssystemer.

- Vigtige tendenser inkluderer stigende præference for korrosionsbestandigt rustfrit stål og belagte beslag, udvidelse af modulære og værktøjsløse forbindelsesdesign og stigende brug af digitale planlægningsværktøjer som BIM til præcis ledningsføring.

- Konkurrencen intensiveres blandt store aktører som Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical og Atkore, som hver styrker porteføljer og distributionsnetværk.

- Asien-Stillehavsområdet fører med en andel på 36%, efterfulgt af Nordamerika med 32% og Europa med 24%, mens EMT forbliver det dominerende konfigurationssegment, og handelsstørrelser fra ½ til 1 tomme står for det højeste installationsvolumen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Handelsstørrelse

Handelsstørrelser fra ½ til 1 tomme udgør det dominerende undersegment i markedet for elektriske ledningsbeslag, drevet af deres omfattende brug i bolig- og let-kommercielle ledningsprojekter, hvor kompakte kredsløb og grenforbindelser er almindelige. Deres høje gennemløb i renovering og småskala konstruktion sikrer kontinuerlig efterspørgsel, mens kompatibilitet med EMT- og IMC-systemer styrker adoptionen blandt entreprenører. Større handelsstørrelser som 1¼ til 2 tommer og 2½ til 3 tommer understøtter industriel kabelføring, men forbliver sekundære på grund af lavere installationsfrekvens. Størrelser over 3 tommer tjener primært specialiserede tungt belastede anvendelser.

- For eksempel producerer Atkore EMT- og IMC-stålrør, der opfylder UL-797 og UL-1242 standarder på tværs af sit amerikanske produktionsnetværk. Virksomheden driver over 60 produktions- og distributionssteder globalt, hvilket understøtter ensartet kvalitet og højvolumen forsyning af ledningsrør.

Efter Konfiguration

Elektrisk Metalrør (EMT) fremstår som den førende konfiguration, understøttet af dets letvægtsdesign, hurtige installationskarakteristika og stærk præference i kommercielle bygninger og industrielle indretninger. EMT’s bøjelighed og lavere materialomkostninger sammenlignet med stive metalrør gør det til det første valg for store elektriske entreprenører, der søger installationseffektivitet. Stift Metalrør (RMC) og Galvaniseret Stift Rør (GRC) dominerer i barske og farlige miljøer og tilbyder overlegen korrosionsbeskyttelse, mens Mellemliggende Metalrør (IMC) giver en balanceret mulighed for vægtsensitive industrielle installationer.

- For eksempel producerer Gibson Stainless & Specialty 316 rustfrit stål ledningsbeslag med en typisk trækstyrke på 515 MPa og en 205 MPa flydespændingsvurdering. Disse mekaniske egenskaber understøtter pålidelig ydeevne i barske petrokemiske og offshore-miljøer, hvor korrosionsbestandighed er kritisk.

Efter Anvendelse

Produktionsfaciliteter repræsenterer det dominerende applikationssegment, drevet af kontinuerlig udvidelse af automatiserede produktionslinjer, omfattende maskinledninger og strenge sikkerhedskrav til lukkede elektriske systemer. Høj effektbelastningsfordeling, udstyrsforbindelser og kabling i kontrolrum øger efterspørgslen efter kraftige rørfittings betydeligt. Jernbaneinfrastruktur og procesanlæg følger, understøttet af storskala elektrificeringsopgraderinger og strenge overholdelsesnormer. Skibsbygning og offshore-faciliteter kræver korrosionsbestandige rør løsninger, mens energisektoren, især transformerstationer og vedvarende energianlæg, anvender robuste konfigurationer til at understøtte langdistance, høj-pålidelighed kablingsnetværk.

Vigtige Vækstdrivere

Udvidelse af Kommerciel, Industriel og Infrastruktur Byggeri

Stigende global investering i kommerciel, industriel og offentlig infrastrukturudvikling fungerer som en vigtig vækstkatalysator for elektriske rørfittings. Hurtig opførelse af kommercielle komplekser, logistikcentre, datacentre og sundhedsfaciliteter driver et højere forbrug af sikre ledningssystemer. Industrielle udvidelser, der involverer produktionslinjer, automatiseringsudstyr og højbelastnings elektriske netværk, styrker yderligere efterspørgslen efter rørfittings, der kan understøtte tung mekanisk stress, korrosiv eksponering og lange kabeltræk. Opgraderinger af byinfrastruktur såsom smarte transportsystemer, metrotogskorridorer og moderniseringsprogrammer for forsyninger fortsætter med at anvende struktureret rørbaseret ledningsføring for at opfylde overholdelses- og sikkerhedsnormer. Renoverings- og eftermonteringsaktiviteter i aldrende faciliteter øger også udskiftningsbehovet for stik, koblinger, albuer og kompressionsfittings. Den kumulative effekt af igangværende byggeaktivitet og stigende regulatorisk pres for sikker, lukket ledningsføring understøtter betydeligt langsigtet markedsudvidelse.

- For eksempel rapporterer Legrand en global portefølje på over 300.000 produktreferencer understøttet af produktionsaktiviteter i næsten 90 lande. Dette netværk muliggør en stabil forsyning af ledningsenheder, kabelhåndteringssystemer og rørtilbehør til kommercielle og industrielle projekter.

Øget Fokus på Elektrisk Sikkerhed og Regulatorisk Overholdelse

Voksende fokus på elektrisk sikkerhed på tværs af kommercielle, industrielle og højrisikomiljøer fortsætter med at fremme anvendelsen af rørfittings designet til at beskytte ledningsintegritet. Regulerende organer som NEC, IEC og regionale myndigheder håndhæver strenge standarder relateret til mekanisk beskyttelse, jordforbindelses kontinuitet, korrosionsbestandighed og brandsikkerhed. Industrier, der involverer høje temperaturer, vibrationer, kemikalier eller eksplosionsfarlige atmosfærer, kræver i stigende grad stive metalliske rørsystemer og forstærkede fittings. Forsikringsdrevne overholdelsesaudits fremskynder yderligere udskiftningen af forældede ledningstilbehør. Efterhånden som organisationer styrker EHS (Miljø, Sundhed og Sikkerhed) programmer, prioriterer de rørfittings, der minimerer risikoen for lysbuefejl, kortslutninger, fugtindtrængning og kabelnedbrydning. Nødvendigheden af kode-kompatible installationer i lagre, anlæg, offentlige bygninger og transportsektorer positionerer sikkerhedsreguleringer som en vigtig markedsdriver.

- For eksempel opererer Schneider Electric globalt inden for elektrisk distribution og energistyringssystemer. Deres produktsortiment omfatter lavspændingsdistributionsudstyr, kontakter, stikkontakter, tavler og relaterede komponenter, der anvendes i bolig-, kommercielle og industrielle miljøer.

Elektrificering af industrielle processer og stigning i automatisering

Den voksende overgang mod elektrificering af industrielle processer og adoption af Industry 4.0-teknologier øger betydeligt behovet for robust ledningsinfrastruktur. Automatiserede produktionslinjer, robotteknologi, CNC-maskiner og høj-densitets kontrolledninger kræver sikre rute-løsninger, der kan beskytte følsomme kabler mod slid, vibrationer og EMI-eksponering. Elektrificering af pumpesystemer, HVAC-enheder, mineudstyr og strømfordelingsaktiver udvider også brugen af kraftige ledningsfittings. Integration af sensorenheder, IoT-noder og overvågningssystemer i fabriksomgivelser resulterer i større kablingstæthed, hvilket øger efterspørgslen efter præcise samlingsfittings, ekspansionskoblinger og jordingsudstyr. Efterhånden som industrier overgår til smarte, digitalt aktiverede operationer, styrker behovet for pålidelige, organiserede og skalerbare ledningsrammer adoptionen af avancerede ledningsfittings.

Vigtige tendenser og muligheder

Vækst af korrosionsbestandige og specialmateriale fittings

En vigtig markedstendens drejer sig om stigende efterspørgsel efter korrosionsbestandige fittings lavet af rustfrit stål, varmgalvaniseret stål, PVC-belagte metaller og avancerede polymerkompositter. Industrier som skibsbygning, offshore energi, petrokemikalier og spildevandsbehandling kræver fittings, der kan modstå saltvandseksponering, kemiske stænk og høj luftfugtighed. Fremvæksten af renrum, farmaceutiske og fødevareforarbejdningsfaciliteter øger også adoptionen af hygiejniske, let-rengørlige ledningssystemer. Producenter udvider porteføljer til at inkludere fittings med forbedrede tætningsmekanismer, forbedret gevindintegritet og højkvalitetsbelægninger. Denne tendens skaber stærke muligheder for leverandører, der udvikler specialiserede materialeteknologier til at imødekomme miljømæssige, termiske og mekaniske ydeevnekrav under barske driftsforhold.

Digitalisering af elektrisk planlægning og stigning i præfabrikerede installationssystemer

En fremvoksende mulighed ligger i adoptionen af digitale konstruktionsværktøjer som BIM-baseret elektrisk routing, 3D layoutoptimering og automatiseret materialelistegenerering, hvilket øger efterspørgslen efter standardiserede, præcisionsfremstillede ledningsfittings. Præfabrikerede fittingkits, modulære samlinger og hurtigtilslutningsudstyr fremskynder installationshastigheden, reducerer arbejdskraftomkostninger og forbedrer konsistensen på tværs af store byggeprojekter. Entreprenører foretrækker i stigende grad fittings, der er kompatible med automatiserede bøjeværktøjer, robotinstallationssystemer og smart tagging til aktivsporing. Efterhånden som byggefirmaer digitaliserer arbejdsgange og adopterer præfabrikationspraksis, står leverandører, der tilbyder integrerede, installationsklare ledningsfittingsystemer, til at opnå en konkurrencefordel.

- For eksempel tilbyder Atkore Revit-kompatible BIM-filer for mere end 2.000 produkter inden for rør, strut og kabelstyring gennem sit officielle BIM-bibliotek, hvilket muliggør præcis digital elektrisk routing og automatiseret generering af materialelister i store byggeprojekter.

Stigende Investeringer i Vedvarende Energi og Energiinfrastruktur

Den globale overgang mod vedvarende energi, herunder solcelleanlæg, vindmøller, brintanlæg og batteri-energilagringsprojekter, skaber betydelige muligheder for elektriske rørfittings skræddersyet til udendørs, højspændings- og vibrationsintensive miljøer. Vedvarende installationer kræver omfattende kabelnetværk til invertere, transformerstationer, transformatorer og overvågningsenheder, hvilket driver efterspørgslen efter robuste rørfittings, der kan modstå UV, fugt og termiske cyklusser. Initiativer til modernisering af elnettet, herunder opgraderinger af transformerstationer og underjordiske kabelprogrammer, understøtter yderligere adoptionen. Efterhånden som energiovergangen accelererer, oplever rørfittings anvendt i energifordelingsarkitektur en vedvarende langsigtet vækst.

- For eksempel inkluderer ABB’s Elastimold™ solid-dielektriske underjordiske distributionssystem komponenter med 15 kV, 25 kV og 35 kV, der er testet efter IEEE 386-standarder, og som anvendes i sol- og vindtransformerstationer, der kræver rørkompatible afslutninger, der kan modstå udendørs termiske cyklusser og højspændingsbelastning.

Vigtige Udfordringer

Svingende Råvarepriser og Forsyningskædebegrænsninger

Markedet for rørfittings står over for betydelige udfordringer som følge af ustabile priser på stål, aluminium og polymerer, hvilket direkte påvirker produktionsomkostninger og prisstabilitet. Forsyningskædeforstyrrelser fra geopolitiske ustabiliteter, fragtbegrænsninger eller mangel på galvaniseret stål belaster yderligere produktionscyklusser og leveringstidslinjer. Producenter står over for stigende udgifter relateret til belægninger, gevindskæringsprocesser og præcisionsbearbejdning. Disse udsving begrænser profitmarginer, komplicerer langsigtede kontrakter og presser leverandører til at diversificere sourcing. Mindre producenter kæmper for at opretholde konkurrenceevnen mod store aktører med vertikalt integrerede forsyningskæder, hvilket forstærker råvareafhængighed som en stor industriudfordring.

Arbejdskraftmangel og Installationskompetencehuller i Elektriske Entrepriser

En vedvarende mangel på uddannede elektrikere og dygtige installatører udgør operationelle udfordringer, især i industrielle og store kommercielle projekter, der i høj grad er afhængige af rørbaseret ledningsføring. Utilstrækkelige færdighedsniveauer resulterer i installationsfejl, længere projektforløb og højere omarbejdningsomkostninger, hvilket reducerer den samlede produktivitet. Komplekse rørudformninger, især dem der involverer stive metalsystemer, overholdelse af farlige områder og præcisionsbøjning, kræver teknikere med specialiseret ekspertise. Efterhånden som byggeefterspørgslen vokser hurtigere end arbejdsstyrkens tilgængelighed, står entreprenører i stigende grad over for forsinkelser og kapacitetsbegrænsninger. Denne mangel presser producenter til at tilbyde forenklede, modulære og værktøjsløse fittingdesigns for at mindske installationskompleksiteten.

Regional Analyse

Nordamerika

Nordamerika udgør omkring 32% af markedet for elektriske ledningsfittings, drevet af robust kommerciel byggeri, modernisering af forsyningsnet og stærk overholdelse af NEC-reguleringsstandarder. USA fører den regionale efterspørgsel på grund af omfattende investeringer i datacentre, logistik infrastruktur og industriel automatisering. Storskala renovering af aldrende elektriske systemer i fremstillings-, transport- og institutionsfaciliteter accelererer yderligere udskiftningsbehovet for ledningsfittings. Høj anvendelse af EMT og stive metalrør, kombineret med stigende udgifter til installationer af vedvarende energi, styrker den langsigtede markedsvækst i hele regionen.

Europa

Europa fanger en anslået andel på 24%, drevet af strenge elektriske sikkerhedsregler, kontinuerlig industriel modernisering og hurtig ekspansion af jernbane-, vedvarende energi- og offentlige infrastrukturprojekter. Lande som Tyskland, Storbritannien, Frankrig og de nordiske lande driver efterspørgslen efter korrosionsbestandige og brandklassificerede ledningsfittings, der anvendes i avanceret fremstilling, procesindustrier og smarte bygningsnetværk. Løbende renovering af gamle kommercielle strukturer og fornyede investeringer i offshore vindprojekter understøtter optagelsen af metalliske og specialbelagte fittings. Fokus på bæredygtighed, energieffektivitet og EN/IEC-overholdelse forstærker Europas position som et teknisk modent marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører det globale marked med cirka 36% andel, understøttet af storskala urbanisering, ekspanderende industrielle korridorer og høj offentlig udgift til transport-, jernbane- og energiinfrastruktur. Kina, Indien, Japan og Sydøstasien udviser stærk efterspørgsel efter EMT-, IMC- og GRC-systemer på tværs af fabrikker, kommercielle bygninger og forsyningsnetværk. Regionens blomstrende fremstillingssektor, især elektronik, bilindustri og kemikalier, driver omfattende brug af ledningsbaseret kabelføring til høj-densitets elektriske installationer. Regeringsledede smart city-programmer og hurtig vækst i aktiver for vedvarende energi forstærker yderligere behovet for holdbare, skalerbare ledningsfittings.

Latinamerika

Latinamerika tegner sig for cirka 5% af den globale efterspørgsel, formet af ekspanderende industrielle aktiviteter, mineoperationer og infrastrukturforbedringer på tværs af Brasilien, Mexico, Chile og Colombia. Øgede investeringer i olie & gas, vandkraft og transportnetværk understøtter større brug af robuste ledningsfittings, der er velegnede til højvibration og korrosive miljøer. Byudvidelse og modernisering af kommercielle bygninger bidrager også til en stabil adoption. Dog begrænser økonomiske udsving og langsommere byggecyklusser en bredere markedsindtrængning. Efterhånden som regionale sikkerhedskoder styrkes og privatiseringen af industrien vokser, forventes efterspørgslen efter standardiserede ledningssystemer at stige.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har tæt på 3% andel, drevet af igangværende bygge megaprojekter, olie & gas facilitet udvikling og forsyningsudvidelsesprogrammer. GCC-lande, herunder Saudi-Arabien, UAE og Qatar, øger efterspørgslen efter tunge, korrosionsbestandige ledningsfittings, der anvendes i højtemperatur og farlige industrielle miljøer. Afrikas voksende eldistribution og minesektorer driver inkrementel adoption, selvom infrastrukturhuller begrænser hurtig skalering. Øgede investeringer i kommerciel ejendom, vedvarende energi og industrielle zoner understøtter moderat langsigtet vækst, især for galvaniserede og stive metalrørssystemer, der kan modstå barske klimatiske forhold.

Markedssegmenteringer:

Efter handelsstørrelse

- ½ til 1

- 1 ¼ til 2

- 2 ½ til 3

- 3 til 4

- 5 til 6

- Andre

Efter konfiguration

- Stiv metalrør (RMC)

- Galvaniseret stiv rør (GRC)

- Intermediært metalrør (IMC)

- Elektrisk metalrør (EMT)

Efter anvendelse

- Jernbaneinfrastruktur

- Produktionsfaciliteter

- Skibsbygning & offshore faciliteter

- Procesanlæg

- Energi

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for elektriske rørfittings er kendetegnet ved en blanding af globale producenter og regionale specialister, der konkurrerer gennem produktkvalitet, materialinnovation og overholdelsesdrevet ingeniørarbejde. Ledende aktører fokuserer på at udvide porteføljer af EMT-, IMC-, GRC- og RMC-kompatible fittings, mens de integrerer korrosionsbestandige belægninger, højstyrke legeringer og præcisionstrådteknologier for at opfylde strenge installationsstandarder. Virksomheder styrker markedspositionen gennem strategiske distributionsnetværk, entreprenørpartnerskaber og træningsprogrammer, der understøtter effektiv feltinstallation. Konkurrencen intensiveres, da producenter introducerer modulære, hurtigforbindelses- og værktøjsløse fittings, der reducerer arbejdstiden og forbedrer justeringsnøjagtigheden i store kommercielle og industrielle projekter. Virksomheder investerer også i digitale kataloger, BIM-kompatible produktbiblioteker og automatiserede produktionssystemer for at forbedre konsistens og leveringspålidelighed. Med stigende infrastrukturbehov og strammere elektriske sikkerhedsregler opretholder virksomheder med stærk teknisk troværdighed, certificeringsoverholdelse og robust eftersalgsstøtte en klar konkurrencefordel på tværs af globale markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nøglespilleranalyse

Seneste Udviklinger

- I august 2025 udvidede Techno Flex sin produktionskapacitet med en ny, topmoderne facilitet i SEZ i Pithampur, Madhya Pradesh. Denne udvidelse sigter mod at øge kapaciteten for rør og fittings og støtte både det indenlandske og eksportmarkederne.

- Den 9. juli 2025 annoncerede Gibson Stainless & Specialty, Inc. forbedringer af produktlinjen rettet mod fødevare- og drikkevaresektoren, der skifter fra papiretiketter til lasermærkning og udvider kvindelige porte for fuldt at omslutte mandlige gevind for hygiejniske, affaldsfrie rørfittings.

- I maj 2024 udstedte Atkore Miljøvaredeklarationer (EPD’er) for sine rustfri stål, galvaniserede stål og PVC rør og fittings. Verificeret af en uafhængig tredjepart, skitserede EPD’erne de miljømæssige påvirkninger gennem hele produktets livscyklus, herunder drivhusgasemissioner og energiforbrug. Dette initiativ fremhæver Atkores engagement i bæredygtighed, hjælper kunder med at træffe informerede beslutninger og understøtter grønne bygningscertificeringer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Handelsstørrelse, Konfiguration, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil opleve stabil efterspørgsel, da store kommercielle, industrielle og infrastrukturprojekter fortsætter med at anvende lukkede ledningssystemer for forbedret sikkerhed og holdbarhed.

- Stigende automatisering og elektrificering i produktionsfaciliteter vil øge behovet for højtydende rørfittings, der understøtter tætte, vibrationsudsatte elektriske netværk.

- Anvendelsen af korrosionsbestandige og specialmateriale fittings vil accelerere, da offshore-, marine- og procesindustrier udvider sig og strammer overholdelseskravene.

- Digitale byggeværktøjer som BIM og præfabrikation arbejdsgange vil drive efterspørgslen efter standardiserede, installationsklare rørfittingsløsninger.

- Smarte bygninger og avancerede HVAC-, sikkerheds- og energistyringssystemer vil øge anvendelsen af tilpasningsdygtige rørfittings til integreret elektrisk routing.

- Vækst i vedvarende energi sol-, vind-, hydrogen- og lageraktiver vil udvide anvendelser, der kræver udendørs, UV-resistente og kraftige fittings.

- Producenter vil i stigende grad investere i modulære, hurtigtilsluttede og værktøjsløse designs for at reducere arbejdstiden midt i vedvarende mangel på elektrisk arbejdskraft.

- Bæredygtighedsinitiativer vil opmuntre til udvikling af genanvendelige materialer, lavemissionsbelægninger og længerevarende rørledningssystemer.

- Styrkelse af reguleringsstandarder på tværs af globale markeder vil accelerere udskiftning af forældet ledningshardware med kodekompatible fittings.

- Udvidelse af distributionsnetværk og e-handelskanaler vil forbedre produktets tilgængelighed og fremskynde anvendelsen på tværs af små entreprenører og regionale byggemarkeder.