Markedsoversigt

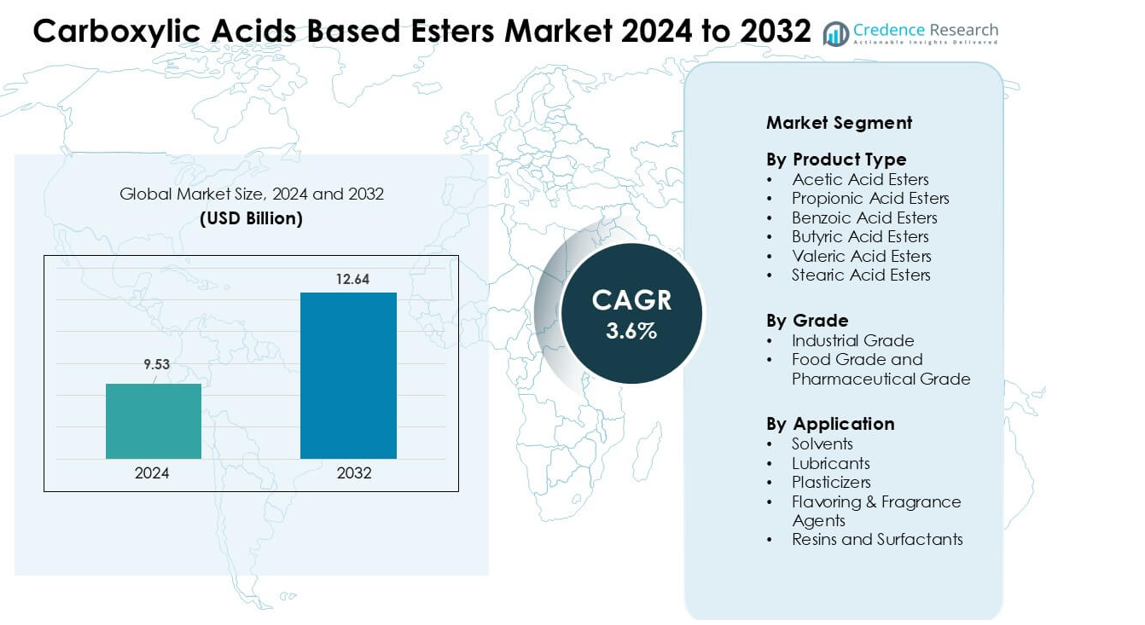

Markedet for carboxylsyrebaserede estere blev vurderet til USD 9,53 milliarder i 2024 og forventes at nå USD 12,64 milliarder i 2032, med en årlig vækstrate (CAGR) på 3,6 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for carboxylsyrebaserede estere 2024 |

USD 9,53 milliarder |

| Marked for carboxylsyrebaserede estere, CAGR |

3,6% |

| Markedstørrelse for carboxylsyrebaserede estere 2032 |

USD 12,64 milliarder |

Markedet for carboxylsyrebaserede estere formes af store virksomheder, herunder Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company og LyondellBasell Industries N.V. Disse aktører konkurrerer gennem brede esterporteføljer, stærk global distribution og vedvarende investeringer i højrenhedige, lav-VOC og bio-baserede formuleringer. Deres fokus på belægninger, smøremidler, smagsstoffer og personlig pleje styrker markedspositionen på tværs af industrier. Asien-Stillehavsområdet forblev den førende region i 2024 med omkring 36% andel, drevet af store kemiske produktionsbaser, ekspanderende fremstillingsaktivitet og stærk efterspørgsel på tværs af emballage-, bil- og forbrugsgodesektorer.

Markedsindsigt

- Markedet for carboxylsyrebaserede estere blev vurderet til USD 9,53 milliarder i 2024 og forventes at nå USD 12,64 milliarder i 2032, med en årlig vækstrate (CAGR) på 3,6%.

- Efterspørgslen vokser, da opløsningsmidler leder segmentet med omkring 48% andel på grund af stærk brug i belægninger, klæbemidler og blæk på tværs af bygge-, emballage- og bilindustrier.

- Produktion af bio-baserede estere og højrenhedige specialformuleringer fortsætter som nøgletrends, drevet af bæredygtighedsmål og stigende efterspørgsel fra fødevare-, personlig pleje- og smøremiddelapplikationer.

- Store virksomheder konkurrerer gennem kapacitetsudvidelse, integration af vedvarende råmaterialer og præstationsfokuserede esterporteføljer, hvilket styrker forsyningen på tværs af industrielle og forbrugerkemiske markeder.

- Asien-Stillehavsområdet havde den største regionale andel på 36% i 2024, efterfulgt af Nordamerika med 32%, understøttet af stærk kemisk produktion, ekspanderende emballageefterspørgsel og voksende forbrug af opløsningsmidler og specialestere

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Acetatsyrer dominerede produkttypen segmentet i 2024 med omkring 42% andel, understøttet af bred anvendelse i belægninger, blæk og klæbemidler. Disse estere tilbyder stærk opløselighed, hurtige fordampningshastigheder og kompatibilitet med harpikser brugt i emballage- og bilapplikationer. Benzoesyre- og propionsyreestere voksede i personlig pleje og fødevarekontakt anvendelser på grund af stabil ydeevne og reguleringsaccept. Smørsyre-, valerian- og stearinsyreestere udvidede sig i nicheefterspørgsel efter smøremidler og blødgørere. Stigende produktion af fleksibel emballage og industrielle belægninger fortsatte med at øge forbruget af acetatsyrer.

- For eksempel rangerer Celanese Corporation blandt verdens største producenter af acetatsyre, der driver store fabrikker i Clear Lake, Nanjing og Singapore. Virksomheden rapporterer en global acetatsyre kapacitet på over 2 millioner tons om året, hvilket understøtter storskala produktion af nedstrøms estere til belægninger og klæbemiddelapplikationer.

Efter Kvalitet

Industriel kvalitet førte kvalitet segmentet i 2024 med næsten 67% andel, drevet af tung brug i maling, belægninger, klæbemidler og rengøringskemikalier. Denne kvalitet drager fordel af stærk vækst i byggeri, emballage og bilproduktion, der kræver højvolumen opløsningssystemer. Fødevare- og farmaceutisk kvalitet estere steg på grund af strengere renhedsstandarder, clean-label efterspørgsel og bredere anvendelse i smagsstoffer, dufte og topiske formuleringer. Udvidelse af forarbejdet fødevareproduktion og hurtig vækst i kosmetiske formuleringer understøttede denne kvalitets adoption. Industriel kvalitet bevarede lederskab på grund af storstilet kemisk og fremstillingsmæssig efterspørgsel.

- For eksempel er Eastman Chemical Company en stor global producent af acetat-estere og leverer højren ethylacetat på tværs af belægninger, blæk og klæbemiddelmarkeder. Virksomheden tilbyder flere kommercielle kvaliteter, inklusive Spectro-grade ethylacetat med 99,9% renhed, der understøtter strenge industrielle og specialkemiske formuleringer.

Efter Anvendelse

Opløsningsmidler dominerede anvendelses segmentet i 2024 med omkring 48% andel, da producenterne stolede på carboxylsyreestere for kontrolleret fordampning, lav toksicitet og stærk opløselighed i belægninger, blæk og klæbemidler. Smøremidler voksede på grund af stigende efterspørgsel efter syntetiske estere i højtemperatur og biologisk nedbrydelige formuleringer. Blødgørere udvidede sig i fleksible PVC- og emballageapplikationer, mens smags- og duftstoffer fik fodfæste i fødevarer og personlig pleje. Harpikser og overfladeaktive stoffer viste stabil vækst i rengørings- og industrielle formuleringer. Opløsningsmiddel efterspørgsel forblev stærkest på grund af omfanget af globale belægnings- og trykmarkeder.

Vigtige Vækstdrivere

Voksende Brug af Estere i Belægninger, Klæbemidler og Blæk

Efterspørgslen efter carboxylsyre-baserede estere fortsætter med at stige, da producenter udvider deres brug i belægninger, klæbemidler, trykfarver og opløsningssystemer. Disse estere tilbyder stærk opløselighed, kontrolleret fordampning og kompatibilitet med akryl-, alkyd- og polyurethanharpikser. Vækst i byggeri, bilreparation, industrielt maskineri og emballage øger forbruget af ester-baserede opløsningsmidler, der forbedrer flow, glans og tørrehastighed. Emballagesektoren understøtter også efterspørgslen, da konvertere opgraderer tryksystemer for bedre vedhæftning og lavere lugt. Miljømæssigt pres for at erstatte hårde opløsningsmidler opmuntrer virksomheder til at adoptere estere med lavere toksicitetsprofiler, hvilket styrker langsigtet optagelse.

- For eksempel er BASF SE anerkendt som en førende global leverandør af esterbaserede opløsningsmidler, der anvendes i maling, belægninger, trykfarver og klæbemidler. BASF producerer vigtige estere som butylacetat og ethylacetat på integrerede anlæg som Ludwigshafen, hvor renhedsniveauerne rutinemæssigt overstiger 99% for at opfylde industrielle belægnings- og trykfarvekrav.

Stigende Efterspørgsel fra Fødevare-, Personlig Pleje- og Farmaceutiske Anvendelser

Fødevare- og farmaceutiske anvendelser udvides på grund af den sikre profil, neutrale lugt og konsistente renhed af fødevare- og farmaceutisk-grade carboxylsyreestere. Smags- og duftapplikationer bruger estere til søde, frugtige og blomsteragtige noter, der understøtter lanceringer inden for bagværk, drikkevarer og konfekture. Personlige plejemærker er afhængige af estere for emollienter, smørbarhed og forbedring af hudfølelse i cremer, lotioner og hårprodukter. Forventninger om ren mærkning, strengere renhedsregler og øget F&U i funktionelle ingredienser opmuntrer til bredere anvendelse. Efterhånden som produktionen af forarbejdede fødevarer vokser i Asien-Stillehavsområdet og efterspørgslen efter premium personlig pleje stiger i Nordamerika og Europa, får disse estere en stærkere base.

- For eksempel er Croda International Plc en stor producent af biobaserede og specialestere, der bruges på tværs af globale skønheds- og personlig pleje-markeder. Croda fremstiller emollientestere som cetyl ethylhexanoat og caprylic/capric triglycerider på faciliteter, der understøtter kosmetisk-grade produktion med høj renhed, hvilket gør det muligt for mærker at opnå konsistent sensorisk og hudfølelse ydeevne.

Skift Mod Biologisk Nedbrydelige og Højtydende Smøremiddelestere

Smøremiddelsektoren bliver en stor drivkraft, da industrierne adopterer syntetiske esterbaserede væsker for højtemperaturstabilitet, biologisk nedbrydelighed og lav volatilitet. Carboxylsyreestere understøtter ydeevne i luftfartsolier, kompressorvæsker, metalbearbejdningsvæsker og bilmotorolier. Virksomheder søger smøremidler, der opfylder miljøregler, samtidig med at de opretholder filmstyrke og oxidationsmodstand. Efterspørgslen vokser yderligere, da elbiler kræver avancerede termiske styringsvæsker med bedre stabilitet og dielektriske egenskaber. Industriel automation og vindenergiinstallationer skaber også stærk efterspørgsel efter langtidsholdbare syntetiske smøremidler fremstillet af højpurede estere.

Nøgletrends & Muligheder

Udvidelse af Biobaseret og Vedvarende Esterproduktion

Producenter skifter mod biobaseret esterproduktion, da industrierne øger bæredygtighedsmålene, og regeringerne strammer reglerne for petrokemiske opløsningsmidler. Biobaserede eddikesyre-, propionsyre- og smørsyreestere tilbyder lavere CO2-aftryk og er i overensstemmelse med cirkulære økonomiprogrammer på tværs af emballage, belægninger og personlig pleje. Højere investering i biomassekonvertering, enzymatisk esterificering og vedvarende råstoffer udvider kapaciteten i Europa, Japan og USA. Denne overgang skaber muligheder for partnerskaber med bioraffinaderier og additivproducenter, der søger grønnere porteføljer. Voksende virksomheders forpligtelser til lav-VOC og ikke-farlige ingredienser fremskynder yderligere adoption.

- For eksempel styrkede Cargill sin portefølje af biobaserede estere og opløsningsmidler efter at have erhvervet Croda’s Performance Technologies og Industrial Chemicals-forretning i 2022, hvilket tilføjede højrenhedsestere og overfladeaktive stoffer, der anvendes i belægninger og industriel rengøring. Opkøbet udvidede Cargills bioindustrielle platform, hvilket muliggjorde en bredere forsyning af vedvarende ester-kemikalier til industrielle anvendelser med stort volumen.

Teknologiske Fremskridt inden for Højrenheds- og Specialestere

Producenter udvikler højrenheds- og specialesterkvaliteter med strammere specifikationer, bedre oxidativ stabilitet og skræddersyede funktionelle egenskaber. Innovationer understøtter sektorer som avancerede belægninger, EV-væsker, medicinske formuleringer og agrokemiske leveringssystemer. Automatiseret rensning, kontinuerlig esterificering og katalysatoroptimering forbedrer konsistensen og sænker produktionsomkostningerne. Dette skaber muligheder for leverandører til at introducere præstationsfokuserede esterkategorier, der opfylder strenge renheds- og sensoriske behov. Vækst i højværdiformuleringer på tværs af elektronik, luftfart og premium personlig pleje øger efterspørgslen efter specialiserede esterkemikalier.

- For eksempel leverer Sulzer Chemtech industrielle reaktiv-destillationssystemer, der kombinerer reaktion og destillation i én kolonne, en konfiguration, der er bredt anvendt til esterificerings- og hydrolyseprocesser. Virksomheden rapporterer, at sådanne integrerede systemer kan forbedre produktets renhed og reducere energibehovet sammenlignet med konventionelle flertrinsopsætninger, hvilket understøtter storskala produktion af høj kvalitet estere.

Vigtige Udfordringer

Volatilitet i Råvarepriser og Forsyningskæder

Producenter står over for hyppige prissvingninger i råstoffer som eddikesyre, smørsyre, ethanol og methanol på grund af udsving i råolie, naturgas og landbrugsproduktioner. Geopolitisk ustabilitet, handelsrestriktioner og regionale forsyningsforstyrrelser øger indkøbsrisikoen. Disse faktorer påvirker produktionsmargener og tvinger producenter til at justere prisstrategier. Komplekse forsyningskæder på tværs af Asien-Stillehavet og Europa tilføjer forsinkelser, mens transportflaskehalse øger logistikomkostningerne. At opretholde en stabil forsyning bliver vanskeligt, når efterspørgslen stiger i belægninger, smøremidler og personlige plejemarkeder samtidig.

Regulatorisk Pres på VOC-emissioner og Sikkerhedsoverholdelse

Regulerende organer fortsætter med at stramme reglerne for flygtige organiske forbindelser, arbejdspladseksponering og miljøsikkerhed. Producenter af belægninger og blæk står over for strenge grænser for opløsningsmiddelemissioner i Nordamerika og Europa, hvilket påvirker visse esterformuleringer. Overholdelse af REACH, EPA-standarder og fødevaregodkendte sikkerhedsregler kræver konstant reformulering og testning. Producenter skal investere i sikrere kemikalier, forbedrede produktionskontroller og alternative estere med reduceret toksicitet. Disse pres øger udviklingsomkostningerne og kan forsinke produktgodkendelser, især inden for fødevarer, farmaceutiske og duftapplikationer.

Regional Analyse

Nordamerika

Nordamerika havde omkring 32% andel i 2024, understøttet af stærk efterspørgsel fra belægninger, klæbemidler, smøremidler og personlig plejeproduktion. USA drev det meste af forbruget på grund af storskala byggeri, emballage og bilsektorer, der er afhængige af esterbaserede opløsningsmidler og præstationsadditiver. Fødevaregodkendte og farmaceutiske estere udvidede sig på grund af stigende forarbejdet fødevareproduktion og strenge renhedsstandarder. Vækst i vedvarende og biologisk nedbrydelige esterformuleringer styrkede også markedsstabiliteten, da producenter tilpassede sig strammere VOC- og bæredygtighedsregler. Canada viste stabil optagelse i industrielle smøremidler og specialkemikalier.

Europa

Europa opnåede næsten 28% andel i 2024, drevet af høj adoption af specialestere inden for belægninger, bilsmøremidler og premium personlige plejeprodukter. Tyskland, Frankrig og Storbritannien førte forbruget på grund af avancerede produktionsbaser og strengt regulatorisk fokus på lav-VOC og biobaserede kemikalier. Producenter investerede i teknologier til vedvarende råstoffer og produktion af højrenhedsestere for at opfylde REACH og bæredygtighedsmål. Den voksende efterspørgsel efter smags- og duftestere i fødevareforarbejdning og kosmetik styrkede den regionale vækst. Østeuropa tilføjede moderat volumen på grund af stigende industriel aktivitet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerede det globale marked med omkring 36% andel i 2024, understøttet af hurtig industrialisering, store kemiske produktionsbaser og ekspanderende emballage- og bilproduktion i Kina, Indien, Japan og Sydkorea. Stærk efterspørgsel efter esteropløsningsmidler i maling, belægninger og klæbemidler øgede væksten, mens stigende forbrug af personlige plejeprodukter og forarbejdede fødevarer øgede brugen af smags- og blødgørende estere. Regionen nød også godt af voksende investeringer i biobaseret kemikalieproduktion. Eksportorienterede produktionsknudepunkter styrkede deres andel på grund af konkurrencedygtig råstofadgang og ekspanderende downstream-industrier.

Latinamerika

Latinamerika havde omkring 3% andel i 2024, drevet af stabil vækst i fødevareforarbejdning, emballage og industriel produktion i Brasilien, Mexico og Argentina. Efterspørgslen efter estere steg i belægninger, klæbemidler og smøremidler brugt i bygge- og bilreparationssektorer. Stigende forbrugerudgifter understøttede bredere brug af smags- og duftestere i drikkevarer, bageriprodukter og personlige plejeartikler. Dog begrænsede langsommere industriel ekspansion og valutafluktuationer hurtigere vækst. Investeringer i renere og lav-VOC opløsningssystemer fik interesse, da regionale reguleringer blev styrket.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 1% andel i 2024, understøttet af efterspørgsel fra byggeri, bilvedligeholdelse og ekspanderende fødevare- og personlige plejemarkeder. GCC-landene øgede brugen af esterbaserede opløsningsmidler i belægninger og klæbemidler knyttet til infrastrukturudvikling. Sydafrika og Nigeria viste stigende forbrug af smags- og farmaceutiske estere på grund af voksende urban efterspørgsel. Begrænset lokal produktion og afhængighed af import begrænsede højere markedsindtrængning, mens reguleringsændringer opmuntrede til adoption af sikrere og mere effektive esterformuleringer.

Markedssegmenteringer:

Efter Produkttype

- Acetatsyreestere

- Propionsyreestere

- Benzoesyreestere

- Smørsyreestere

- Valeriansyreestere

- Stearinsyreestere

Efter Kvalitet

- Industriel Kvalitet

- Fødevarekvalitet og Farmaceutisk Kvalitet

Efter Anvendelse

- Opløsningsmidler

- Smøremidler

- Blødgørere

- Smags- & Duftstoffer

- Harz og Overfladeaktive Stoffer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for carboxylsyrebaserede estere inkluderer nøglevirksomheder som Perstorp Holding AB, Yip’s Chemical Holdings Limited, Dow Inc., BASF SE, Jiangsu SOPO (Group) Co., Ltd., Celanese Corporation, Sasol, Wacker Chemie AG, Eastman Chemical Company og LyondellBasell Industries N.V. Disse virksomheder konkurrerer gennem storskala produktionskapaciteter, diverse esterporteføljer og stærke forsyningskæder, der betjener belægnings-, klæbemiddel-, smøremiddel-, fødevare- og personlig plejeindustrier. Førende producenter investerer i bio-baserede råmaterialer, højrenhed ester-teknologier og lav-VOC-formuleringer for at opfylde globale bæredygtigheds- og lovgivningsmæssige krav. Strategiske fusioner, regionale kapacitetsudvidelser og langsigtede partnerskaber med downstream-producenter styrker markedsadgangen. Stigende efterspørgsel efter opløsningsmiddele estere, specialestere og fødevarekvalitetsformuleringer driver virksomheder til at forbedre F&U, forbedre proceseffektiviteten og introducere præstationsdrevne varianter skræddersyet til industrielle, kosmetiske og farmaceutiske anvendelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I juni 2025 lancerede Perstorp formelt en ny portefølje af mættede syntetiske polyolestere under Synthetic‑EF-mærket (Synthetic‑EF 5, Synthetic‑EF 15, Synthetic‑EF 22), rettet mod smøremiddelindustrien. Disse er biologisk nedbrydelige, REACH-registrerede og designet til høj ydeevne på tværs af temperaturintervaller.

- I maj 2025 startede Wacker Chemie AG produktion af hybridpolymerer på sit anlæg i Nünchritz, Tyskland, og udvidede bindemiddelkapaciteten til højtydende klæbemidler og fugemasser anvendt i konstruktion og industrielle belægninger baseret på carboxylsyreesterkemi.

- I marts 2025 udvidede BASF’s Coatings-division produktionskapaciteten på sit Caojing-anlæg (Shanghai, Kina) og øgede kapaciteten for polyester- og polyurethanharpikser (anvendt i bilbelægninger). Denne udvidelse kan indirekte understøtte efterspørgslen efter esterbaserede harpikser i Asien-Stillehavsområdet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Kvalitet, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter opløsningsmiddele estere vil stige, når produktionen af belægninger og klæbemidler udvides.

- Udviklingen af bio-baserede estere vil accelerere på grund af globale bæredygtighedsmål.

- Højrenhed estere vil vinde indpas i farmaceutiske og personlige plejeformuleringer.

- Syntetiske ester smøremidler vil se stærkere adoption i elbiler og industriel automation.

- Regulatorisk pres vil skubbe producenter mod lav-VOC og sikrere kemiske alternativer.

- Asien-Stillehavsområdet vil styrke sin rolle som det primære produktionsknudepunkt for ester kemikalier.

- Avancerede esterteknologier vil understøtte vækst i specialbelægninger og konstruerede materialer.

- Smags- og duftestere vil vokse med stigende efterspørgsel efter forarbejdede fødevarer og kosmetik.

- Kapacitetsudvidelse og regional integration vil forme konkurrencestrategier.

- Partnerskaber i vedvarende råstoffer og grøn kemi vil påvirke den langsigtede markedsretning.