Markedsoversigt

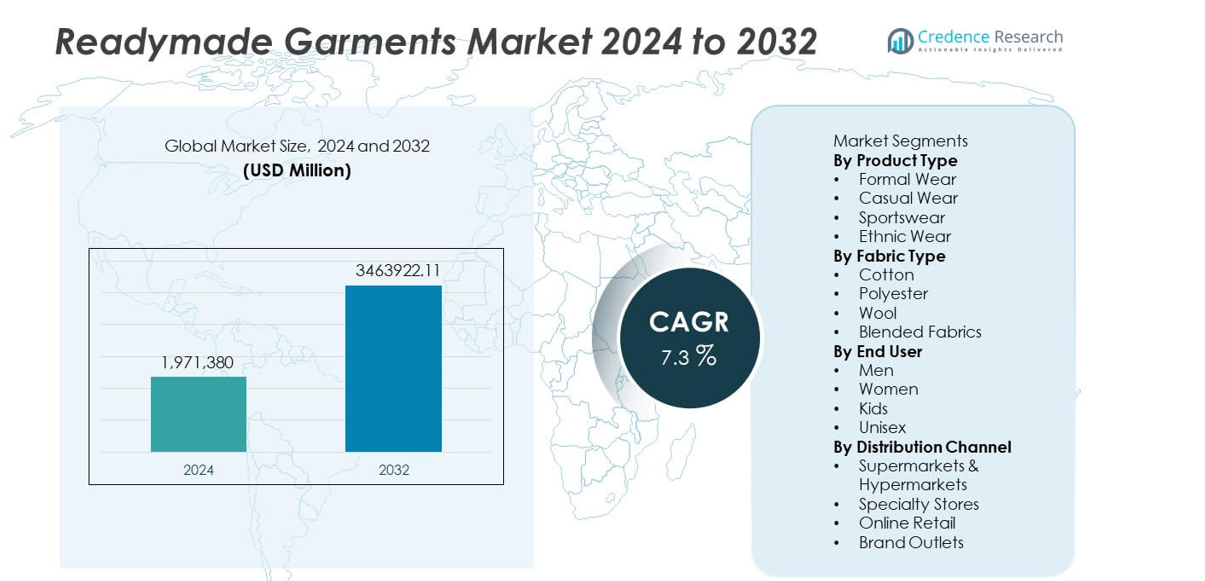

Markedet for færdigsyet tøj blev vurderet til 1.971.380 millioner USD i 2024 og forventes at nå 3.463.922,11 millioner USD i 2032, med en årlig vækstrate (CAGR) på 7,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for færdigsyet tøj 2024 |

1.971.380 millioner USD |

| Marked for færdigsyet tøj, CAGR |

7,3% |

| Markedstørrelse for færdigsyet tøj 2032 |

3.463.922,11 millioner USD |

De største aktører på markedet for færdigsyet tøj inkluderer Zara (Inditex), H&M Group, Nike Inc., Adidas AG, PVH Corp., Gap Inc., Levi Strauss & Co., VF Corporation, Uniqlo (Fast Retailing) og Ralph Lauren Corporation. Disse virksomheder leder gennem stærk global branding, hurtig produktudvikling og omfattende detail- og e-handelsnetværk. Deres strategier lægger vægt på trendresponsivitet, avanceret stofinnovation og bæredygtighedsdrevne kollektioner. Asien og Stillehavet forbliver den dominerende region med en markedsandel på 36%, understøttet af storskalaproduktion, urban efterspørgsel og voksende modeindflydelse. Nordamerika følger med 29%, drevet af stærk premium- og athleisure-adoption, mens Europa har 27%, understøttet af etableret modekultur og.

Markedsindsigt

- Markedet for færdigsyet tøj nåede 1.971.380 millioner USD i 2024 og forventes at vokse med en CAGR på 7,3% frem til 2032, understøttet af stigende global efterspørgsel efter beklædning.

- Casual wear leder produktsegmentet med en andel på 46%, drevet af livsstilsændringer og stærk præference for komfortabelt, alsidigt tøj blandt nøgleforbrugergrupper.

- Modetrends accelererer på grund af sociale mediers indflydelse, bæredygtighedsinitiativer og stigende efterspørgsel efter athleisure, hvilket presser mærker til at innovere med miljøvenlige stoffer og hurtige designcyklusser.

- Intens konkurrence fra fast-fashion aktører og svingende råvarepriser hæmmer væksten, især for producenter afhængige af stabil forsyning af bomuld og polyester.

- Asien og Stillehavet dominerer med en andel på 36%, efterfulgt af Nordamerika med 29% og Europa med 27%, understøttet af stærke detailnetværk, høj købekraft og udviklende modepræferencer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Casual wear dominerer produkttypesegmentet med en markedsandel på 46%, drevet af stigende efterspørgsel efter komfortabelt, hverdagsbeklædning påvirket af livsstilsændringer og øget fjernarbejdskultur. Forbrugere foretrækker alsidige beklædningsgenstande, der er egnede til både arbejde og fritid, hvilket presser mærker til at udvide denim-, strik- og athleisure-inspirerede casual kollektioner. Formelt tøj registrerer stabil efterspørgsel på grund af virksomhedskrav, mens sportstøj vokser i takt med øget fitnessbevidsthed. Etnisk tøj opretholder stærk tiltrækning i kulturelt drevne markeder. Produktdiversificering og fast-fashion cyklusser fortsætter med at styrke markedsvæksten på tværs af alle produktkategorier.

- For eksempel udvidede Inditex sit udvalg af casual tøj understøttet af et digitalt designsystem, der reducerer prøvetiden pr. stil. Virksomheden bruger teknologi til at fremskynde design- og produktionsprocessen, hvilket gør det muligt for nye kollektioner at gå fra design til butikker på få uger, betydeligt hurtigere end de månedlange cyklusser hos traditionelle modeforhandlere.

Efter stoftype

Bomuld fører segmentet for stoftyper med en andel på 38%, understøttet af dets åndbarhed, komfort og brede accept på tværs af globale klimaer. Den stigende præference for naturlige og bæredygtige materialer styrker bomuldens dominans, især i kategorierne casual og etnisk tøj. Polyester forbliver populært på grund af dets overkommelige pris og holdbarhed, mens blandede stoffer vinder frem, da de tilbyder forbedret elasticitet, fugtkontrol og øget komfort. Uld har en mindre andel på grund af sæsonbestemt efterspørgsel. Øget bevidsthed om bæredygtighed og miljøvenlige produktionsmetoder former stofudvælgelsestrends på tværs af markedet.

- For eksempel udvidede Arvind Limited sit økologiske bomuldsprogram ved at arbejde med tusindvis af landmænd i landbrugsklynger i Indien. Virksomheden har fokuseret på at øge det samlede areal under bæredygtig dyrkning for at imødekomme den stigende globale efterspørgsel efter produkter fremstillet med ansvarligt indkøbt bomuld.

Efter slutbruger

Kvindetøj dominerer slutbrugersegmentet med en andel på 41%, drevet af høj produktvariation, hyppig modeudskiftning og stigende forbrug på tøj til arbejde, fritid og sociale begivenheder. Segmentet nyder godt af stærk adoption af vestligt tøj, fast fashion og premium livsstilstøj. Herretøj fortsætter med at vokse støt på grund af stigende interesse for casual og athleisure kategorier, mens børnetøj vinder frem med stigende efterspørgsel efter holdbare, komfortable beklædningsgenstande. Unisex-kategorien udvider sig, da mærker introducerer kønsneutrale designs, der er i tråd med moderne modepræferencer og inkluderende trends.

Vigtige vækstdrivere

Stigende efterspørgsel efter overkommeligt og trenddrevet tøj

Markedet for færdigsyet tøj vokser, da forbrugerne søger stilfulde, overkommelige og ofte opdaterede tøjmuligheder. Fast-fashion mærker introducerer hurtigt nye kollektioner, hvilket opmuntrer til gentagne køb og øger volumen salget. Sociale medietrends og influencer-drevet mode fremskynder produktadoption på tværs af yngre demografier. Virksomheder udvider designkapaciteter og forkorter produktionscyklusser for at imødekomme skiftende præferencer. Denne efterspørgsel efter trendy, færdigsyet tøj styrker markedsindtrængen på tværs af by- og semi-byområder.

- For eksempel brugte H&M Group sin Product Lifecycle Management platform og anden teknologi til at reducere design-til-hylde tid, hvilket understøtter hurtigt bevægende kollektioner på tværs af sit omfattende netværk af butikker.

Udvidelse af e-handel og omnichannel detailhandel

Væksten accelererer, da forbrugerne skifter mod online shopping for bekvemmelighed, bredere produktvalg og konkurrencedygtige priser. E-handelsplatforme understøtter stærk efterspørgsel gennem nemme returneringer, personlige anbefalinger og rabatter. Mærker adopterer omnichannel-modeller, der integrerer online og offline oplevelser, hvilket forbedrer kundens engagement. Digital betalingsadoption og forbedret logistik udvider adgangen til både indenlandske og globale tøjmærker. Dette detailhandelsskift understøtter stabil vækst på tværs af alle beklædningskategorier.

- For instance, Uniqlo (Fast Retailing) bruger sin digitale infrastruktur til at forbinde med en stor kundebase, hvilket muliggør en samlet lageroversigt på tværs af onlinekanaler og butikker globalt. Denne integration hjælper virksomheden med at reagere på kundernes efterspørgsel på en smidig måde, hvilket optimerer alt fra produktionsplanlægning til lagerstyring.

Øget Adoptering af Komfortabelt og Funktionelt Tøj

Den stigende præference for komfortdrevet tøj øger efterspørgslen efter lette, strækbare og åndbare beklædningsgenstande. Athleisure, loungewear og casual wear vinder popularitet, da forbrugerne prioriterer funktionalitet sammen med stil. Stofinnovationer som fugttransporterende, krøllefri og temperaturregulerende materialer fremmer yderligere adoptionen. Ændrede arbejdspladsnormer og hybride arbejdskulturer øger også efterspørgslen efter afslappet tøj. Denne ændring opfordrer producenter til at investere i stofteknologi og udvide alsidige tøjløsninger.

Vigtige Tendenser & Muligheder

Vækst af Bæredygtig og Etisk Mode

Bæredygtighed former store markedstendenser, da forbrugerne foretrækker miljøvenlige stoffer, genbrugsmaterialer og etiske produktionspraksisser. Mærker introducerer økologisk bomuld, lavpåvirkningsfarvestoffer og cirkulære modeinitiativer for at reducere miljøaftrykket. Gennemsigtighed i sourcing og fair-labor certificeringer styrker kundernes tillid. Denne tendens tilbyder muligheder for virksomheder, der investerer i grøn produktion, biologisk nedbrydelig emballage og ansvarlige forsyningskæder. Øget bevidsthed om klimaindvirkning fortsætter med at skubbe bæredygtige færdigsyede beklædningsgenstande ind i mainstream efterspørgsel.

- For eksempel udvidede Patagonia sit Worn Wear reparationsprogram, understøttet af sporbare forsyningskæder, der spores på tværs af globale fabrikker.

Stigende Indflydelse af Tilpasning og Premiumisering

Tilpasning vinder frem, da købere søger personlige pasformer, designs og stofvalg. Teknologidrevne værktøjer som 3D-kropsscanning og AI-baseret størrelsesforudsigelse forbedrer shoppingoplevelsen. Premium beklædningssegmenter vokser på grund af stigende disponible indkomster og et skift mod materialer af høj kvalitet og raffinerede stilarter. Mærker udvider skræddersyede kollektioner og limited edition-linjer for at tiltrække aspirerende forbrugere. Denne tendens skaber muligheder for virksomheder til at differentiere sig gennem håndværk, premium branding og forbedrede kundeservices.

- For eksempel skalerede Nike sin tilpasningsplatform (tidligere kendt som NIKEiD og nu som Nike By You) og håndterede et stort antal tilpassede ordrer ved hjælp af digitale designgrænseflader understøttet af avancerede visualiseringsmotorer.

Vigtige Udfordringer

Volatilitet i Råvarepriser

Svingende priser på bomuld, polyester, uld og blandede stoffer skaber omkostningspres for producenterne. Vejrforstyrrelser, globale forsyningskædeproblemer og stigende transportomkostninger påvirker materialetilgængeligheden. Disse udsving øger produktionsomkostningerne og kan reducere profitmarginerne for mærker, der opererer i konkurrencedygtige prissegmenter. Virksomheder indgår langsigtede kontrakter og diversificerer sourcingregioner for at stabilisere forsyningen. Dog forbliver vedvarende omkostningsustabilitet en udfordring for at opretholde konsistente prisstrategier.

Intens konkurrence og hurtige modecyklusser

Markedet står over for stærk konkurrence fra globale mærker, regionale producenter og fast-fashion virksomheder, der tilbyder lignende designs til varierende priser. Hurtige modecyklusser kræver kontinuerlig innovation og hurtig omstilling, hvilket øger lagerbeholdningsrisikoen for detailhandlere. Små aktører har svært ved at matche de etablerede mærkers hastighed, skala og markedsføringskapacitet. Høje reklameudgifter intensiverer yderligere det konkurrenceprægede pres. Virksomheder skal balancere trendadoption med omkostningskontrol for at forblive rentable på et overmættet marked.

Regional analyse

Nordamerika

Nordamerika har en markedsandel på 29%, understøttet af stærk efterspørgsel efter premium beklædning, sportstøj og afslappet tøj. Forbrugerne foretrækker mærkevarer med stoffer af høj kvalitet og moderne designs, hvilket driver væksten for globale modemærker. E-handelsadoption forbliver høj, hvilket forbedrer adgangen til et bredt udvalg af færdigsyede produkter. Bæredygtighedstendenser påvirker også købsadfærden og opfordrer mærker til at introducere miljøvenlige linjer. Detailudvidelse, stigende modebevidsthed og stærk markedsføring fra førende virksomheder fortsætter med at understøtte stabil markedsvækst i hele regionen.

Europa

Europa tegner sig for en markedsandel på 27%, drevet af stærk modekultur, højt forbrug på beklædning og stigende adoption af bæredygtige beklædningsgenstande. Forbrugerne viser stor interesse for premium-kvalitetsstoffer, skræddersyede pasformer og designerkollektioner. Strenge miljøregler presser mærker til at adoptere etisk sourcing og miljøvenlig produktion. Fast-fashion kæder opretholder betydelig indflydelse på grund af trend-drevet efterspørgsel og hurtige produktcyklusser. Væksten understøttes yderligere af ekspanderende online shopping og stigende forbrugerpræference for alsidige beklædningsgenstande, der er velegnede til arbejde og fritid.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører det globale marked med en markedsandel på 36%, drevet af en stor befolkningsbase, stigende disponible indkomster og hurtig urbanisering. Efterspørgslen efter overkommelige, trendfokuserede beklædningsgenstande vokser hurtigt, understøttet af stærke produktionskapaciteter i Kina, Indien, Bangladesh og Vietnam. Lokale og globale mærker ekspanderer aggressivt gennem detailkæder og e-handelsplatforme. Fast-fashion adoption blandt yngre forbrugere driver højvolumensalg. Regionens produktionsstyrke, omkostningsfordele og ekspanderende modeindflydelse fortsætter med at styrke den langsigtede markedsvækst.

Latinamerika

Latinamerika har en markedsandel på 5%, understøttet af stigende interesse for moderigtigt, men overkommeligt tøj. Forbrugerne værdsætter afslappet tøj og sportstøj på grund af varme klimaer og voksende fitnesstendenser. Regionale mærker udvider produktlinjer for at matche udviklende modepræferencer, mens internationale mærker får fodfæste gennem online platforme. Økonomiske udsving udfordrer væksten i premiumsegmentet, men efterspørgslen forbliver stabil for mellemklassebeklædning. Detailmodernisering og stigende urban befolkning understøtter gradvis markedsudvidelse i større lande.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen fanger en markedsandel på 3%, påvirket af stigende urbanisering, voksende ungdomsbefolkning og øget eksponering for globale modetrends. Efterspørgslen stiger efter beskedent tøj, luksusbeklædning og vestligt afslappet tøj, afhængigt af kulturelle præferencer. Detailudvidelse gennem indkøbscentre og internationale mærkeudsalgssteder forbedrer produktets tilgængelighed. Økonomisk diversificering øger tøjforbruget i Golf-landene, mens overkommelighed driver efterspørgslen i afrikanske markeder. E-handelsvækst styrker adgangen til et bredere udvalg af færdigsyede beklædningsgenstande i hele regionen.

Markedssegmenteringer:

Efter produkttype

- Formelt Tøj

- Casual Tøj

- Sportstøj

- Etisk Tøj

Efter Stoftype

- Bomuld

- Polyester

- Uld

- Blandede Stoffer

Efter Slutbruger

Efter Distributionskanal

- Supermarkeder & Hypermarkeder

- Specialbutikker

- Online Detailhandel

- Brandbutikker

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab omfatter førende aktører som Zara (Inditex), H&M Group, Nike Inc., Adidas AG, PVH Corp., Gap Inc., Levi Strauss & Co., VF Corporation, Uniqlo (Fast Retailing) og Ralph Lauren Corporation. Disse virksomheder styrker deres position gennem hurtige designcyklusser, global forsyningskædeintegration og stærk brand-synlighed på tværs af digitale og offline kanaler. Fast-fashion ledere udnytter trend-drevet efterspørgsel ved at lancere hyppige kollektioner til konkurrencedygtige priser, mens sportsmærker udvider athleisure-linjer understøttet af præstationsstoffer og livsstilsmarkedsføring. Premium-mærker fokuserer på kvalitet, håndværk og personalisering for at fastholde kunder med høj værdi. Investeringer i e-handel, bæredygtighedsinitiativer og teknologidrevne detailoplevelser øger konkurrenceevnen. Regionale producenter vinder andele gennem omkostningseffektiv produktion og kulturelt tilpassede designs, hvilket intensiverer markedsrivaliseringen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nøglespilleranalyse

- Zara (Inditex)

- H&M Group

- Nike, Inc.

- Adidas AG

- PVH Corp. (Calvin Klein, Tommy Hilfiger)

- Gap Inc.

- Levi Strauss & Co.

- VF Corporation (The North Face, Vans)

- Uniqlo (Fast Retailing Co., Ltd.)

- Ralph Lauren Corporation

Seneste Udviklinger

- I december 2025, Zara (Inditex) – Zara lancerede en kapselkollektion med den japanske designer Soshi Otsuki kaldet “A Sense of Togetherness,” der dækker herre-, dame- og børnelinjer.

- I november 2025, Zara (Inditex) – Zara lancerede et samarbejde med designeren Ludovic de Saint Sernin for vinteren 2025. Kollektionen inkluderer 48 dametøjsstykker plus herretøj og tilbehør, hvilket markerer et højt profileret skub ind i mere modefremadrettet design.

- I september 2025 præsenterede H&M Group sin efterår/vinter 2025 (AW25) kollektion på London Fashion Week med en stor kulturel showcase, der kombinerede runway, musik og offentlige begivenheder, hvilket afspejler et strategisk skift mod “premiumisering”.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Stoftype, Slutbruger, Distributionskanal og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder til at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter trend-drevne og overkommelige beklædningsgenstande vil stige, efterhånden som fast-fashion-cyklusser accelererer.

- Bæredygtige stoffer og etisk sourcing vil få stærkere adoption på tværs af globale mærker.

- Athleisure og komfortfokuseret tøj vil udvide sig på grund af livsstils- og fitnessændringer.

- E-handelsvækst vil styrkes, da forbrugerne foretrækker digital shopping og hurtigere levering.

- AI-drevne designværktøjer og virtuelle tilpasningsløsninger vil forbedre personalisering.

- Premium beklædningskategorier vil vokse, da købere søger højere kvalitet og langvarige beklædningsgenstande.

- Regionale producenter vil få mere indflydelse gennem omkostningseffektiv produktion og lokale designs.

- Forsyningskæder vil blive mere digitaliserede for at forbedre hastighed, gennemsigtighed og operationel modstandsdygtighed.

- Tilpasningstjenester vil udvide sig, da forbrugerne søger skræddersyede pasformer og unikke designs.

- Konkurrencen vil intensiveres, hvilket presser mærker til at innovere gennem materialer, branding og omnichannel-strategier.