Markedsoversigt

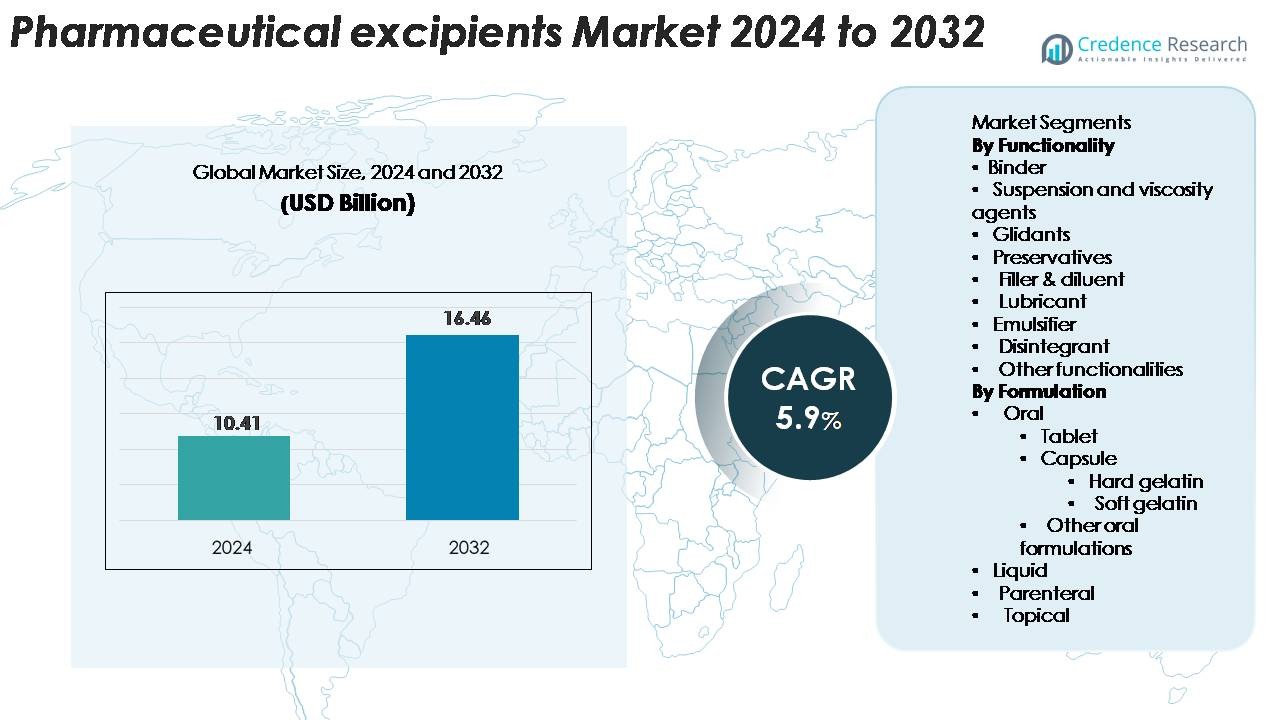

Markedet for farmaceutiske hjælpestoffer blev vurderet til USD 10,41 milliarder i 2024 og forventes at nå USD 16,46 milliarder i 2032, med en CAGR på 5,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for farmaceutiske hjælpestoffer Størrelse 2024 |

USD 10,41 Milliarder |

| Marked for farmaceutiske hjælpestoffer, CAGR |

5,9% |

| Marked for farmaceutiske hjælpestoffer Størrelse 2032 |

USD 16,46 Milliarder |

Markedet for farmaceutiske hjælpestoffer har førende aktører som BASF SE, Ashland Inc., Evonik Industries AG, Kerry Group, Roquette Frères, Dow Chemical Company, Croda International, Lubrizol Corporation, Colorcon Inc. og Associated British Foods. Disse virksomheder fokuserer på højrenhedspolymerer, bindemidler, fyldstoffer, stabilisatorer og multifunktionelle hjælpestoffer, der understøtter komplekse orale, injicerbare og topiske formuleringer. Nordamerika fører markedet med en andel på 34% på grund af stærk lægemiddelproduktion og regulatorisk overholdelse, efterfulgt af Europa med 29% med høj adoption af clean-label og plantebaserede materialer. Asien-Stillehavsområdet har 26% og forbliver den hurtigst voksende region, drevet af ekspanderende generika og kontraktproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for farmaceutiske hjælpestoffer blev vurderet til USD 10,41 milliarder i 2024 og forventes at nå USD 16,46 milliarder i 2032, med en CAGR på 5,9%.

- Markedsvæksten drives af stigende produktion af generika, øget efterspørgsel efter avancerede orale formuleringer og hurtig ekspansion af biologiske lægemidler, der kræver højrenhedsstabilisatorer og funktionelle polymerer.

- Nøgletrends inkluderer adoption af multifunktionelle og co-processerede hjælpestoffer, clean-label planteafledte materialer og bredere brug af direkte-kompressionsgrader, der understøtter kontinuerlig produktion.

- Konkurrenceaktiviteten forbliver stærk, med BASF SE, Ashland, Evonik, Dow, Roquette og Colorcon, der fokuserer på højrenhedsgrader, global forsyningspålidelighed og innovation i orale og injicerbare hjælpestoffer.

- Nordamerika fører med en andel på 34%, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 26%, mens bindemidler har den dominerende segmentandel på 28% inden for funktionalitet på grund af deres essentielle rolle i tablet- og kapselfremstilling.

Markedssegmenteringsanalyse:

Efter Funktionalitet

Bindemidler dominerer dette segment med en andel på 28%, drevet af stærk brug i tablet- og kapselfremstilling. Disse agenter forbedrer mekanisk styrke og understøtter ensartet tabletformation, hvilket øger efterspørgslen på tværs af højvolumen fast doseringsproduktion. Øget præference for kontrolleret frigivelse og hurtig opløsningsformater øger behovet for avancerede polymerbaserede bindemidler. Suspension og viskositetsmidler vokser på grund af stigende flydende og semisolid formuleringer. Glidmidler understøtter højhastigheds tabletlinjer, mens konserveringsmidler forbliver essentielle for holdbarhed i flydende og topiske lægemidler. Fyldstoffer, smøremidler, emulgatorer og desintegranter opretholder stabil brug, da virksomheder udvider generiske og OTC-porteføljer.

- For eksempel bruges BASF’s Kollidon® VA 64 i mere end 1.000 registrerede faste orale formuleringer verden over som et bindemiddel og et opløselighedsforbedrende hjælpestof, hvilket demonstrerer dets brede tekniske anvendelse.

Efter Formulering

Orale formuleringer fører markedet med en andel på 63%, understøttet af stærk anvendelse af tabletter og kapsler i receptpligtige og håndkøbsbehandlinger. Tabletter udgør den største del på grund af masseproduktionskapacitet, patientbekvemmelighed og stabile doseringsprofiler. Efterspørgslen efter kapsler stiger gennem både hårde gelatine- og bløde gelatineformer, især inden for nutraceuticals og modificerede frigivelseslægemidler. Flydende formuleringer vinder indpas i pædiatrisk og geriatrisk pleje, mens parenterale produkter vokser med biologiske lægemidler og sterile injektioner. Topiske lægemidler viser stabil vækst, da virksomheder udvider dermatologi- og smertelindringskategorier.

- For eksempel har Lonzas Capsugel®-division en global produktionskapacitet på cirka 260 milliarder hårde kapsler årligt på tværs af flere globale faciliteter, hvilket giver storskala forsyning til både farmaceutiske og nutraceutiske orale formuleringer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Avancerede Lægemiddelleveringssystemer

Den stigende fokus på kontrolleret frigivelse, smagsmaskerede og målrettede leveringslægemidler driver en stærk efterspørgsel efter højtydende hjælpestoffer. Farmaceutiske virksomheder bruger funktionelle polymerer, co-processerede blandinger og opløselighedsforbedrende midler til at forbedre biotilgængelighed og forlænge lægemiddelfrigivelsesprofiler. Denne tendens vokser, da flere API’er udviser dårlig vandopløselighed og har brug for avancerede bærere for at opnå terapeutisk ydeevne. Hjælpestoffer som mikrokrystallinsk cellulose, HPMC og modificeret stivelse understøtter konsistent lægemiddelfrigivelse og tabletintegritet under højhastighedsproduktion. Pædiatrisk og geriatrisk lægemiddeludvikling accelererer også brugen af hjælpestoffer for smagbarhed, synkbarhed og stabilitet. Med en stigende præference for patientcentrerede formuleringer bliver innovation inden for hjælpestoffer central for dosisoptimering. Det ekspanderende marked for biologiske lægemidler og biosimilars tilføjer ny efterspørgsel efter stabilisatorer, kryobeskyttelsesmidler og emulgatorer, hvilket yderligere styrker denne driver.

- For eksempel bruges Evoniks EUDRAGIT® polymerplatform i mere end 200 kommercielle orale lægemiddelprodukter verden over for at opnå kontrolleret frigivelse og enterisk frigivelsesydelse med valideret regulatorisk accept.

Udvidelse af Produktion af Generiske og Håndkøbslægemidler

Global produktion af generiske og håndkøbslægemidler fortsætter med at stige på grund af patentudløb og behovet for overkommelig medicin. Disse produkter er stærkt afhængige af hjælpestoffer som bindemidler, fyldstoffer, smøremidler og glidmidler for at sikre ensartethed, stabilitet og hurtig produktionsomgang. Efterhånden som udviklingsregioner øger deres farmaceutiske produktionskapacitet, drager leverandører af hjælpestoffer fordel af højere volumenefterspørgsel. Regulatorisk accept af co-processerede hjælpestoffer muliggør hurtigere tabletudvikling og reducerer formuleringsfejl, hvilket understøtter omkostningseffektiv generisk produktion. Virksomheder diversificerer deres hjælpestofporteføljer for at imødekomme behovene for højoutput kompressionslinjer og automatiserede kapselfyldningssystemer. Den voksende forbrugerefterspørgsel efter vitaminer, kosttilskud og urteformuleringer udvider også brugen af hjælpestoffer i både faste og flydende former. Denne driver vinder momentum, da globale sundhedssystemer opmuntrer til lavomkostningsterapeutiske løsninger.

- For eksempel har Teva Pharmaceutical Industries en samlet portefølje på mere end 3.500 lægemidler globalt, som inkluderer generiske, specialiserede og håndkøbsprodukter (OTC). Den store skala af deres samlede produktion, der omfatter cirka 76 til 85 milliarder tabletter og kapsler om året, driver efterspørgslen efter højtydende hjælpestoffer, der bruges i masseproduktion af tabletter og kapsler.

Stigende Anvendelse af Biologiske og Injektionsbehandlinger

Biologiske lægemidler, vacciner og parenterale lægemidler kræver hjælpestoffer, der opretholder stabilitet, forhindrer aggregering og beskytter følsomme API’er under opbevaring og håndtering. Dette skift øger forbruget af stabilisatorer, overfladeaktive stoffer, buffere og kryobeskyttelsesmidler i sterile formuleringer. Vækst i behandling af kroniske sygdomme—såsom onkologi, autoimmune lidelser og metaboliske tilstande—fremskynder udviklingen af biologiske lægemidler og øger brugen af hjælpestoffer pr. formulering. Avancerede injektionsformater som forfyldte sprøjter, auto-injektorer og depotinjektioner er afhængige af hjælpestoffer til viskositetskontrol og langvarig stabilitet. Udvidelse af kølekædelogistikken fremmer yderligere brugen af højrenheds-hjælpestoffer designet til ekstrem temperaturbestandighed. Efterhånden som farmaceutiske pipelines i stigende grad favoriserer store molekylelægemidler med komplekse stabilitetsbehov, udvides efterspørgslen efter specialiserede injektionsgrad-hjælpestoffer i et hurtigt tempo.

Vigtige Tendenser & Muligheder

Skift Mod Samarbejdede og Multifunktionelle Hjælpestoffer

Producenter adopterer i stigende grad multifunktionelle hjælpestoffer, der kombinerer bindemiddel-, fyldstof- og desintegrant-egenskaber i et enkelt materiale. Samarbejdede blandinger reducerer procestrin, forbedrer flydeevne og øger kompressibilitet, hvilket gør dem værdifulde til højhastigheds tabletproduktion. De minimerer også formuleringsvariabilitet og understøtter kontinuerlige fremstillingsteknologier. Denne tendens accelererer, da virksomheder sigter mod at forkorte udviklingscyklusser og forbedre operationel effektivitet. Multifunktionelle hjælpestoffer tilbyder bedre API-kompatibilitet og præstationskonsistens, især for lavdosis- eller fugtfølsomme lægemidler. Efterhånden som den farmaceutiske sektor bevæger sig mod automatisering og kvalitet-ved-design rammer, præsenterer efterspørgslen efter robuste, brugsklare hjælpestoffer en stor mulighed for leverandører til at differentiere porteføljer og udvide til premium segmenter.

- For eksempel er BASF’s Ludiflash®, et multifunktionelt hjælpestof brugt i hurtigt opløsende tabletter, konstrueret med en median partikelstørrelse på to hundrede mikrometer, hvilket muliggør ensartet flow og direkte-kompressionsydelse i hurtigt opløsende orale formuleringer.

Stigende Fokus på Ren-Label, Højrenheds- og Plantebaserede Hjælpestoffer

Regulatorisk og forbrugerfokus på ren-label formuleringer presser virksomheder til at adoptere plantebaserede, ikke-GMO og allergenfri hjælpestoffer. Højrenhedsgrader af cellulose, stivelse og glycerin vinder indpas på grund af deres overlegne sikkerheds- og kompatibilitetsprofiler. Denne tendens styrkes i nutraceuticals, pædiatriske lægemidler og følsomme patientgrupper, hvor minimal tilsætningsstofeksponering foretrækkes. Producenter investerer i nye ekstraktions- og forarbejdningsteknologier for at opnå højere renhedsniveauer og reducere forurenende stoffer som tungmetaller og restopløsningsmidler. Fremkomsten af bæredygtighedsinitiativer skaber muligheder for vedvarende, biologisk nedbrydelige hjælpestoffer, der er hentet fra plantefibre, marine materialer og fermenteringsprocesser. Efterhånden som gennemsigtighed og sporbarhed bliver nøglekriterier for indkøb, opnår virksomheder, der tilbyder rene, miljøansvarlige hjælpestoffer, en konkurrencefordel.

- For eksempel inkluderer Ashlands plantebaserede Benecel™ HPMC-serie viskositetsgrader fra 3 mPa·s til 100.000 mPa·s, hvilket giver formulatorer mulighed for at vælge præcis polymerydelse, samtidig med at de opretholder overensstemmelse med rene etiketter.

Adoption af kontinuerlig produktion og avancerede procesteknologier

Farmaceutiske producenter skifter mod kontinuerlig produktion for at forbedre effektiviteten, reducere batchfejl og opnå ensartet produktkvalitet. Denne overgang skaber muligheder for hjælpestoffer med overlegen flow, komprimerbarhed og smøreevne, hvilket muliggør stabil drift i kontinuerlige linjer. Nye hjælpestoffer designet til direkte komprimering vækker stor markedsinteresse på grund af deres evne til at forenkle arbejdsgangen. Avancerede procesteknologier, herunder hot-melt extrusion, 3D-print og spraytørring, er afhængige af hjælpestoffer, der kan modstå høje temperaturer og understøtte ensartet dispersion. Disse innovationer åbner nye formuleringsmuligheder for komplekse API’er og personlige lægemidler. Virksomheder, der investerer i hjælpestofteknik skræddersyet til avancerede produktionssystemer, står til at drage fordel af langsigtet vækstmomentum.

Vigtige udfordringer

Strenge regulatoriske krav og kvalitetsoverensstemmelse

Farmaceutiske hjælpestoffer står over for strenge globale regler relateret til renhed, sikkerhed og produktionskontrol. Overholdelse af USP-NF, EP og andre farmakopéstandarder øger produktionsomkostningerne og begrænser introduktionen af nye hjælpestofmolekyler. Reguleringsorganer kræver i stigende grad fuld dokumentation, sporbarhed og risikovurderinger, hvilket skaber udfordringer for leverandører med forskelligartede globale operationer. Enhver inkonsistens i råvarekilder eller produktionsforhold kan føre til afvisninger eller forsinkelser i godkendelse af lægemidler. Mindre producenter kæmper for at opfylde disse forventninger, mens større virksomheder skal investere kraftigt i test- og kvalitetssystemer. Efterhånden som tilsynet intensiveres, står virksomheder over for stigende pres for at opretholde ensartet kvalitet, samtidig med at de håndterer omkostningseffektivitet.

Forsyningskædens volatilitet og afhængighed af råmaterialer

Hjælpestofindustrien er stærkt afhængig af råmaterialer, der stammer fra petrokemikalier, planteekstrakter, mineraler og animalske produkter. Svingende tilgængelighed, geopolitiske forstyrrelser og ændrede importregler forstyrrer forsyningsstabiliteten og øger omkostningerne for producenterne. Efterspørgselsstigninger i relaterede industrier – såsom fødevarer, kosmetik og industrielle kemikalier – belaster også hjælpestoffernes forsyningskæder. Udfordringerne intensiveres, når der produceres højrene hjælpestoffer, der kræver specialiseret bearbejdning og dedikerede faciliteter. Logistikforstyrrelser, såsom havneforsinkelser og transportmangel, påvirker yderligere rettidig levering til farmaceutiske producenter. Disse usikkerheder tvinger virksomheder til at diversificere indkøbsstrategier og vedtage stærkere risikostyringsrammer for at opretholde produktionskontinuitet.

Regional analyse

Nordamerika

Nordamerika leder markedet for farmaceutiske hjælpestoffer med en andel på 34%, understøttet af stærk lægemiddelproduktionskapacitet, stor adoption af avancerede formuleringsteknologier og tilstedeværelsen af store generiske og innovative virksomheder. Regionen drager fordel af strenge regulatoriske rammer, der opmuntrer til brugen af højrene og multifunktionelle hjælpestoffer i tabletter, injicerbare og topiske lægemidler. Vækst i biologiske lægemidler og sterile injicerbare øger yderligere efterspørgslen efter stabilisatorer, buffere og viskositetsmodificerende midler. USA forbliver den primære bidragyder på grund af kontinuerlige investeringer i F&U, udvidet produktion af kontrollerede frigivelsessystemer og stærk efterspørgsel efter håndkøbs- og receptpligtige lægemidler.

Europa

Europa har en andel på 29% af markedet for farmaceutiske hjælpestoffer, drevet af en veletableret farmaceutisk industri, stærk GMP-overholdelse og stigende anvendelse af clean-label og plantebaserede hjælpestoffer. Lande som Tyskland, Frankrig og Storbritannien opretholder et højt forbrug af bindemidler, fyldstoffer og cellulosebaserede materialer på grund af stærk produktion af generiske lægemidler. Regionen drager også fordel af et voksende fokus på bæredygtighed, hvilket opmuntrer til brugen af biobaserede og fornybare hjælpestofkilder. Øgede investeringer i biologiske lægemidler og udvikling af injicerbare lægemidler øger efterspørgslen efter specialiserede stabilisatorer og højrenhedsgrader designet til strenge regulatoriske miljøer.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en markedsandel på 26% og forbliver den hurtigst voksende region på grund af den ekspanderende farmaceutiske produktion i Kina, Indien og Sydøstasien. Stærk vækst i generiske lægemidler, nutraceuticals og håndkøbsmedicin driver tung brug af bindemidler, fyldstoffer og disintegranter på tværs af højvolumen produktionslinjer. Regeringsincitamenter til indenlandsk lægemiddelproduktion og stigende eksport understøtter stor efterspørgsel efter hjælpestoffer på tværs af orale, parenterale og topiske formuleringer. Øgede investeringer i biologiske lægemidler og kontraktproduktion styrker behovet for injicerbare stabilisatorer og materialer, der forbedrer opløselighed. Hurtig befolkningsvækst og stigende sundhedsudgifter accelererer yderligere forbruget på tværs af alle formuleringstyper.

Latinamerika

Latinamerika tegner sig for en andel på 7% af markedet for farmaceutiske hjælpestoffer, understøttet af ekspanderende produktion af generiske lægemidler og voksende investeringer i indenlandsk produktion i Brasilien og Mexico. Øget adgang til sundhedspleje og øget forbrug af orale faste doseringsformer styrker den regionale efterspørgsel efter bindemidler, fyldstoffer og smøremidler. OTC- og nutraceutical-sektorerne bidrager også, da virksomheder introducerer nye tabletter, sirupper og topiske produkter. Regulatoriske forbedringer og partnerskaber med globale lægemiddelproducenter øger importvolumenerne af hjælpestoffer. Dog påvirker afhængighed af udenlandske leverandører og svingende økonomiske forhold adoptionsmønstre, hvilket holder markedsvæksten stabil, men moderat.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 4% af markedet for farmaceutiske hjælpestoffer, påvirket af voksende investeringer i sundhedsinfrastruktur og stigende afhængighed af importerede færdige lægemidler og hjælpestoffer. Lande som UAE, Saudi-Arabien og Sydafrika fører efterspørgslen på grund af ekspanderende lokal emballage- og formuleringsaktiviteter. Markedet ser højere forbrug af fyldstoffer, smøremidler og konserveringsmidler brugt i orale og topiske produkter. Da regionale regeringer opmuntrer til indenlandsk lægemiddelproduktion, forventes efterspørgslen efter højrenheds- og multifunktionelle hjælpestoffer at stige. Begrænset produktionskapacitet og regulatorisk variabilitet holder markedsudvidelsen gradvis.

Markedssegmenteringer:

Efter funktionalitet

- Bindemiddel

- Suspensions- og viskositetsmidler

- Glidningsmidler

- Konserveringsmidler

- Fyldstof & fortyndingsmiddel

- Smøremiddel

- Emulgator

- Disintegrant

- Andre funktionaliteter

Efter formulering

- Oral

- Tablet

- Kapsel

- Hård gelatine

- Blød gelatine

- Andre orale formuleringer

- Flydende

- Parenteral

- Topisk

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for farmaceutiske hjælpestoffer er præget af en stærk tilstedeværelse af globale producenter, der fokuserer på højpurede ingredienser, multifunktionelle materialer og produktionskapaciteter, der overholder regulativer. Ledende virksomheder som BASF SE, Evonik Industries, Ashland, Roquette, Kerry, Lubrizol, Dow og Colorcon konkurrerer ved at udvide porteføljer, der understøtter komplekse orale, parenterale og topiske formuleringer. Disse aktører investerer i avancerede polymerteknologier, co-forarbejdede hjælpestoffer og bio-baserede materialer for at imødekomme den stigende efterspørgsel efter kontrolleret frigivelse, opløselighedsforbedrede og patientcentrerede doseringsformer. Strategiske partnerskaber med farmaceutiske firmaer og CDMO’er styrker forsyningspålideligheden, mens kapacitetsudvidelser sikrer en konstant tilgængelighed af injektionskvalitetsstabilisatorer og bindemidler. Virksomheder øger også konkurrenceevnen gennem strammere kvalitetssystemer, globale distributionsnetværk og overholdelse af USP-NF, EP og IPEC-standarder. Efterhånden som lægemiddeludviklingen skifter mod biologiske lægemidler, højpotente API’er og kontinuerlig produktion, differentierer leverandørerne sig ved at tilbyde hjælpestoffer med overlegen funktionalitet, sporbarhed og ydeevnekonsistens på tværs af højhastighedsproduktionsmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 fremhævede ADM lanceringen af ADM Purified Glycerin LA i sin farmaceutiske løsningsportefølje, som præsenterer et alsidigt hjælpestof til farmaceutiske formuleringer.

- I oktober 2025 introducerede Ashland højrenhedssukrosehjælpestoffer til injicerbare produkter og lav-nitrit kvaliteter til orale doseringsformer som en del af sin højrenhedsstrategi for hjælpestoffer.

- I 2024 annoncerede Evonik også lanceringen af EUDRACAP® colon, en funktionel kapselform til følsomme API’er, hvilket yderligere udvider sin portefølje af orale leveringshjælpestoffer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Funktionalitet, Formulering og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen vil stige efter multifunktionelle og co-processerede hjælpestoffer, der understøtter hurtigere formuleringudvikling.

- Adoptionen af plantebaserede, clean-label og allergenfri hjælpestoffer vil stige på tværs af orale og nutraceutiske produkter.

- Kontinuerlig produktion vil øge brugen af direkte-kompression og høj-flow hjælpestoffer.

- Vækst i biologiske produkter og injicerbare produkter vil øge efterspørgslen efter højrenheds stabilisatorer og overfladeaktive stoffer.

- Personlig medicin og 3D-printede formuleringer vil skabe muligheder for specialiserede polymerer.

- Flere farmaceutiske virksomheder vil foretrække hjælpestoffer med stærk sporbarhed og regulatorisk dokumentation.

- Innovation i opløselighedsforbedrende materialer vil understøtte udviklingen af dårligt opløselige API’er.

- Bæredygtig sourcing og grøn kemi vil blive vigtige udvælgelseskriterier for globale købere.

- Udvidelse af kontraktproduktion i Asien vil øge regional produktion og forbrug af hjælpestoffer.

- Digitale kvalitetssystemer og avanceret analyse vil styrke proceskontrol og overholdelse af hjælpestoffer.