Markedsoversigt

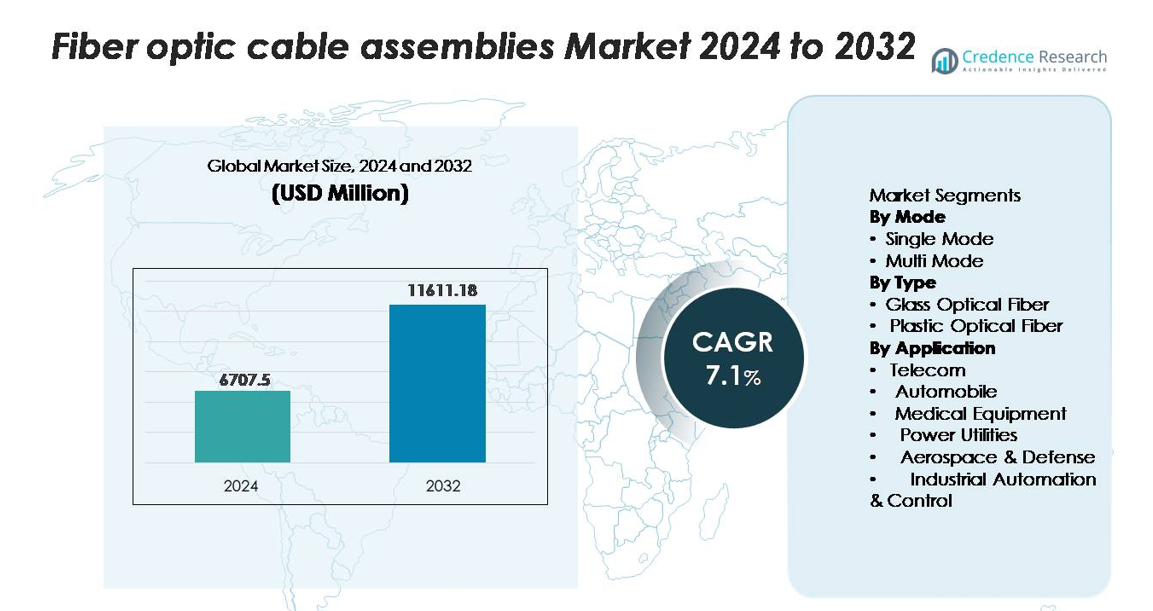

Markedet for fiberoptiske kabelsamlinger blev værdsat til USD 6.707,5 millioner i 2024 og forventes at nå USD 11.611,18 millioner i 2032, med en CAGR på 7,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for fiberoptiske kabelsamlinger Størrelse 2024 |

USD 6.707,5 millioner |

| Marked for fiberoptiske kabelsamlinger, CAGR |

7,1% |

| Marked for fiberoptiske kabelsamlinger Størrelse 2032 |

USD 11.611,18 millioner |

Markedet for fiberoptiske kabelsamlinger ledes af store aktører som Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS og Yangtze Optical Fibre and Cable (YOFC), der hver især udnytter avancerede optiske teknologier og stærke globale produktionskapaciteter. Disse virksomheder dominerer højtydende segmenter, herunder single-mode samlinger, MPO/MTP høj-densitetsløsninger og robuste industrielle fibersystemer. Asien-Stillehavsområdet har den førende regionale andel på cirka 36%, drevet af store telekomopgraderinger, omfattende 5G-udrulninger og stærk indenlandsk produktionskapacitet. Nordamerika og Europa følger, understøttet af udvidelse af datacentre og accelererende FTTH-udrulninger.

Markedsindsigt

- Markedet for fiberoptiske kabelsamlinger nåede USD 6.707,5 millioner i 2024 og forventes at ramme USD 11.611,18 millioner i 2032, med en CAGR på 7,1%.

- Stærk efterspørgsel efter højhastighedsforbindelse, 5G backhaul og FTTH-implementeringer driver hurtig adoption, hvor enkeltmodsfibre holder den dominerende segmentandel på grund af overlegen langdistanceydelse.

- Markedstendenser fremhæver stigende brug af høj-densitets MPO/MTP samlinger og stigende adoption i datacentre, industriel automation og bil-elektronik, understøttet af fremskridt inden for bøjefølsomme og lavt tab fiberteknologier.

- Konkurrencen intensiveres blandt ledere som Corning, Prysmian, Fujikura, CommScope, Nexans og YOFC, mens begrænsninger inkluderer høje installationsomkostninger og behovet for dygtige fiberteknikere.

- Regionalt fører Asien-Stillehavsområdet med 36% andel, efterfulgt af Nordamerika med 32% og Europa med 27%, drevet af telekomudvidelse, vækst i hyperscale datacentre og accelererede fiberudrulningsinitiativer verden over.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Mode

Enkeltmodsfiberoptiske kabelsamlinger dominerer markedet, idet de holder den største andel på grund af deres evne til at understøtte betydeligt højere båndbredde og længere transmissionsafstande med minimal signaltab. Telekomoperatører, hyperscale datacentre og 5G infrastrukturudbydere foretrækker i stigende grad enkeltmodsløsninger til højkapacitets backbone-netværk og metroaggregeringssystemer. Multimodsfibre fortsætter med at tjene kortdistanceapplikationer som virksomheds-LAN’er og datacentre, men stigende efterspørgsel efter ultralangtrækkende forbindelser og forbedret spektral effektivitet holder enkeltmodsfibre i en førende position.

- For eksempel leverer Cornings SMF-28® ULL (Ultra-Low-Loss) enkeltmodsfiber en dæmpning så lav som 0,16 dB/km ved 1550 nm, hvilket muliggør ultralangtrækkende transmission med større forstærkerafstand.

Efter Type (Glasfiber, Plastfiber)

Glasfiber fører segmentet med den højeste markedsandel, drevet af dens overlegne transmissionskvalitet, lave dæmpning og evne til at håndtere højhastighedsdatahastigheder, der er essentielle for telekom, cloud computing og industriel automation. Dens holdbarhed og ydeevne i krævende miljøer gør den til det foretrukne valg for kritisk kommunikationsinfrastruktur. Plastfiber vokser støt i forbrugerelektronik og kortdistance bilapplikationer på grund af dens fleksibilitet, nemme installation og lavere omkostninger, men glasfiber forbliver dominerende på grund af dens uovertrufne optiske ydeevne på tværs af langdistance- og høj-båndbredde-netværk.

- For eksempel leverer Cornings SMF-28® ULL glasfiber en dæmpning så lav som 0,16 dB/km ved 1550 nm og understøtter sammenhængende transmission ved brug af 100–800 Gb/s bølgelængder i langtrækkende og metronetværk.

Efter Anvendelse (Telekom, Bil, Medicinsk Udstyr, Elforsyning, Luftfart & Forsvar, Industriel Automation & Kontrol)

Telekom fremstår som det dominerende applikationssegment, der tegner sig for den største andel på grund af omfattende investeringer i fiber-til-hjemmet (FTTH), 5G backhaul og højkapacitet

Vigtige Vækstdrivere

Hurtig Udvidelse af Højhastigheds-Bredbånd og 5G Infrastruktur

Den globale udrulning af højhastigheds-bredbånd og 5G-netværk fungerer som en primær vækstdriver for fiberoptiske kabelsamlinger. Telekomoperatører opgraderer ældre kobbernetværk til fiber-rige arkitekturer for at understøtte den stigende båndbreddeefterspørgsel genereret af cloud computing, videostreaming og smarte hjem-økosystemer. 5G-udrulning kræver tætte backhaul- og fronthaul-netværk, hvor fiber tilbyder lav latens og høj kapacitet, der er essentielle for massiv MIMO og netværksskæring. Regeringsstøttede nationale bredbåndsmissioner i regioner som Nordamerika, Europa og Asien fremskynder yderligere fiberudvidelse på tværs af by- og landområder. Efterhånden som operatører investerer kraftigt i langdistance-, metro- og FTTH-infrastruktur, bliver fiberoptiske samlinger uundværlige for at sikre forbindelsespålidelighed og langdistance signalintegritet, hvilket styrker deres stærke markedsmomentum.

- For eksempel understøtter CommScope’s NOVUX™ hærdede fiberterminaler op til 12 fiberporte pr. terminal og er designet til hurtig implementering i 5G small-cell backhaul, hvilket reducerer installationstiden med op til 70% gennem præ-terminerede samlinger.

Stigende Efterspørgsel fra Datacentre og Cloud-Økosystemer

Moderne datacentre er stærkt afhængige af fiberoptiske kabelsamlinger for at håndtere stadigt stigende arbejdsbyrder forbundet med AI-træning, hyperscale cloud-platforme, edge computing og virtualiserede multi-tenant miljøer. Fibers overlegne båndbredde og lavt tabsegenskaber understøtter høj-densitets serverforbindelser, storage area networks og dynamisk arbejdsbyrdeorkestrering. Cloud-tjenesteudbydere udvider globale fodaftryk med nye hyperscale faciliteter, hvilket driver efterspørgslen efter strukturerede kablingssystemer, højfiberantal samlinger og næste-generations stik som MPO/MTP. Efterhånden som datamængderne stiger og latenstidskravene strammes, stoler operatører i stigende grad på single-mode fiber samlinger til langdistanceforbindelser på tværs af campusarkitekturer og inter-datacenter netværk. Desuden øger skiftet mod AI-centrerede datacenterdesign betydeligt adoptionen af højtydende optiske forbindelser, hvilket sikrer vedvarende efterspørgsel på tværs af industrien.

- For eksempel leverer Coherent Corp. (tidligere Finisar) QSFP-DD Active Optical Cables (AOCs), der understøtter 4 x 100 Gb/s PAM4 eller 8 x 50 Gb/s PAM4 transmission med rækkevidder op til 100 meter over multimode fiber, som er bredt anvendt til GPU-til-switch forbindelse i AI-træningsklynger.

Stigende Anvendelse af Fiber i Industrielle, Automobil- og Forsvarssystemer

Industriel automation, bilindustriens elektronik og forsvarskommunikationssystemer anvender i stigende grad fiberoptiske samlinger på grund af deres immunitet over for elektromagnetisk interferens, høj signalfidelitet og overlegne holdbarhed. Smarte fabrikker bruger fibernetværk til at understøtte robotteknologi, procesautomatisering og realtidsmonitorering i barske driftsmiljøer, hvor kobber kan svigte. Bilsektoren integrerer fiber til avancerede førerassistentsystemer, kommunikationsnetværk i køretøjer og infotainmentsystemer, der kræver ultrahurtig dataoverførsel. I forsvars- og luftfartsapplikationer muliggør fibersamlinger sikker, høj-båndbredde kommunikation til radarsystemer, avionik og missionkritiske overvågningsnetværk. Efterhånden som industrier gennemgår digital transformation og integrerer flere højhastighedskommunikationsmoduler, fortsætter efterspørgslen efter robuste, miniaturiserede og højtemperaturbestandige fibersamlinger med at stige, hvilket styrker deres voksende rolle på tværs af forskellige anvendelser.

Nøgletrends & Muligheder

Øget Skift Mod Høj-Densitet og For-Terminerede Fibersamlinger

En vigtig trend, der former markedet, er den stigende præference for høj-densitet og for-terminerede fibersamlinger, der strømliner installationen og minimerer implementeringstiden. Virksomheder og datacentre anvender i stigende grad plug-and-play MPO/MTP samlinger for at understøtte hurtig skalerbarhed, reducerede arbejdskrav og forbedret fejlfri installation. Høj-densitet fiberløsninger adresserer pladsbegrænsninger i moderne racks, krydsforbindelser og kabelstyringssystemer. Efterhånden som edge-datacentre, colocation-faciliteter og multi-cloud-miljøer udvides, vokser efterspørgslen efter kompakte, modulære og fuldt testede samlinger, der garanterer konsekvent ydeevne. Denne trend præsenterer betydelige muligheder for producenter, der tilbyder fabriksterminerede, lavtabs-løsninger designet til hurtig implementering i missionkritiske netværk.

- For eksempel understøtter CommScope’s Propel™ høj-densitet MPO-platform op til 3.456 fibre pr. rack ved hjælp af modulære kassetter og tilbyder typisk indsætningstab på 0,35 dB på lavtabs MTP-stik, hvilket muliggør hurtig plug-and-play implementering.

Stigende Integration af Fiber i Smarte Byer og IoT-Økosystemer

Smarte byinitiativer og IoT-implementeringer skaber betydelige muligheder for fiberoptiske kabelsamlinger. Storskala sensornetværk, intelligente transportsystemer, automatisering af forsyningsvirksomheder og overvågning af offentlig sikkerhed kræver højhastigheds, lav-latens kommunikationskanaler, som fiber leverer effektivt. Regeringer og kommuner verden over investerer i fiberunderstøttet infrastruktur for at understøtte smart belysning, trafikanalytik, overvågning og digitale tjenester. Efterhånden som IoT-enheder spredes på tværs af industrielle, kommercielle og boligområder, fungerer fiber som rygraden, der muliggør massiv dataoverførsel og pålidelig tilslutning. Dette ekspanderende digitale økosystem åbner nye markedsmuligheder for robuste udendørsbedømte fibersamlinger designet til langvarig ydeevne i forskellige miljøforhold.

- For eksempel understøtter CommScope’s hærdede NOVUX™ Prodigy® fiberterminaler, der er implementeret i kommunale netværk, op til 12 hærdede porte pr. enhed og fungerer over et bredt temperaturområde fra –40 °C til +65 °C (–40 °F til +149 °F), hvilket muliggør pålidelig udendørs forbindelse til smart-city kameraer og sensorer.

Fremskridt inden for fiberforbindelsesteknologier

Løbende innovationer som bøjningsinsensitive fibre, lavtabsforbindelser og ultrakompakte kabler med høj fiberantal skaber muligheder for producenter til at levere differentierede, ydelsesforbedrede løsninger. Nye forbindelsesformater designet til 400G og 800G netværk understøtter opgraderinger af hyperscale datacentre, mens forstærkede samlinger muliggør implementering i barske industrielle og militære miljøer. Kontinuerlig forskning og udvikling i optiske materialer og produktionsteknologier forbedrer samlingskvalitet, fleksibilitet og termisk modstand. Efterhånden som næste generations kommunikationsstandarder opstår, opnår leverandører, der tilbyder avancerede fiberkomponenter, en konkurrencefordel i højvækst applikationsområder, herunder fotonik, kvantekommunikation og fremtidige AI-optimerede netværk.

Vigtige udfordringer

Høje installationsomkostninger og komplekse implementeringsprocesser

På trods af stærk adoption står markedet for fiberoptiske kabelsamlinger over for udfordringer relateret til høje installationsomkostninger og arbejdskrævende implementeringsprocesser. Fibernetværk kræver dygtige teknikere, præcisionshåndtering og specialiserede splejseværktøjer, hvilket gør den indledende opsætning dyr sammenlignet med kobberbaserede systemer. I udviklingsregioner bremser begrænset teknisk ekspertise og utilstrækkelig infrastruktur adoptionen, især for store udendørs installationer. Behovet for omhyggelig kabelføring, miljøbeskyttelse og streng testning øger yderligere de samlede projektomkostninger. Disse faktorer udgør økonomiske begrænsninger for små virksomheder og landdistriktsoperatører, hvilket skaber barrierer, som udbydere skal adressere gennem modulære, forterminerede og letinstallerede løsninger.

Sårbarhed over for fysisk skade og barske miljøforhold

Fiberoptiske samlinger, selvom de er meget effektive, forbliver modtagelige for fysisk belastning, bøjning og mikrofrakturer, der kan forringe signalets kvalitet. Udendørs installationer står over for yderligere risici fra fugt, temperaturudsving og gnaverskader, hvilket kræver dyre beskyttelsesforanstaltninger som armerede kabler og vejrbestandige indkapslinger. Industrielle miljøer med høj vibration og mekanisk stress kan fremskynde slid, medmindre forstærkede samlinger anvendes. Reparation af beskadigede fibernetværk kræver ofte avancerede værktøjer og ekspertindgriben, hvilket bidrager til nedetid og driftsomkostninger. Disse sårbarheder understreger behovet for robuste designs, forbedrede materialer og kontinuerlig investering i robuste beskyttelsesløsninger.

Regional Analyse

Nordamerika

Nordamerika har en stærk position på markedet for fiberoptiske kabelsamlinger og tegner sig for omkring 32% af den globale andel, primært drevet af omfattende FTTH-udrulninger, 5G-fortætning og store udvidelser af datacentre ledet af hyperscale-operatører. USA nyder godt af betydelige regeringsstøttede bredbåndsinvesteringer, der har til formål at lukke huller i landdistrikternes forbindelser, mens cloud-udbydere fortsætter med at implementere netværk med høj fiberkapacitet på tværs af multi-state datacenterklynger. Efterspørgslen stiger også fra forsvarsmoderniseringsprogrammer og opgraderinger af industriel automatisering. Regionen opretholder en konstant vækstmomentum understøttet af teknologisk innovation, høj digital adoption og øget implementering af lav-latens kommunikationssystemer.

Europa

Europa repræsenterer cirka 27% af markedet, understøttet af aggressive fiberimplementeringsmål under EU’s digitale transformationsinitiativer. Lande som Tyskland, Frankrig, Storbritannien og Norden accelererer FTTH-penetration og 5G-backhaul-infrastruktur, hvilket driver en kontinuerlig efterspørgsel efter højtydende fiber-samlinger. Regionens bilindustri, industrielle automatisering og luftfartssektorer adopterer avancerede optiske forbindelser for at forbedre kommunikationspålidelighed og operationel effektivitet. Stærkt regulatorisk fokus på netværksmodernisering kombineret med omfattende investeringer fra teleoperatører og kommunale bredbåndsudbydere positionerer Europa som et modent og støt voksende marked for fiberbaserede kommunikationsteknologier.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked med den største andel på omkring 36%, drevet af massive opgraderinger af telekominfrastruktur i Kina, Indien, Japan og Sydkorea. Hurtig urbanisering, voksende bredbåndsbrugerbaser og storstilet implementering af 5G, cloud computing og hyperscale datacentre accelererer betydeligt fiberbehovet. Produktionsdrevne økonomier investerer yderligere i industriel digitalisering, hvilket skaber yderligere muligheder for robuste optiske samlinger. Stærke regeringsprogrammer, der fremmer nationale fibernetværk og udvikling af smarte byer, styrker regionens lederskab. Asien-Stillehavsområdet fortsætter med at overgå andre regioner både i produktion og forbrug, og drager fordel af modne forsyningskæder og konkurrencedygtige produktionskapaciteter.

Latinamerika

Latinamerika bidrager med omkring 3–4% af den globale markedsandel og viser stabil vækst, da lande investerer i at udvide bredbåndsforbindelse og modernisere telekominfrastruktur. Brasilien, Mexico, Chile og Colombia fører an i adoptionen på grund af stigende efterspørgsel efter højhastighedsinternet, datacenterudvikling og 5G-forberedelse. Regionens stigende forbrug af digitale tjenester—drevet af e-handel, fintech og cloud-platforme—understøtter udvidelsen af fiber-rygrad og metro-netværk. På trods af udfordringer som inkonsekvente regulatoriske rammer og varierende økonomisk stabilitet fortsætter investeringer fra globale telekomspillere og regionale internetudbydere med at accelerere implementeringen af fiberoptik i by- og semi-urbane områder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har omkring 2–3% markedsandel, med vækst koncentreret i Golf-landene som UAE, Saudi-Arabien og Qatar, hvor store smart city-projekter og 5G-udrulninger er stærkt afhængige af avancerede fiberinfrastrukturer. Afrika viser stigende adoption, da digitale transformationsinitiativer udvider fiberforbindelser for at understøtte virksomhedsnetværk, uddannelsesplatforme og offentlige tjenester. Mens infrastrukturelle begrænsninger og høje implementeringsomkostninger forbliver udfordringer, styrker stigende investeringer fra teleoperatører og regeringsprogrammer gradvist regionale fibernetværk, hvilket positionerer MEA til langsigtet vækst, efterhånden som digital infrastruktur moderniseres.

Markedssegmenteringer:

Efter Mode

Efter Type

Efter Anvendelse

- Telekommunikation

- Automobil

- Medicinsk Udstyr

- Energiforsyning

- Rumfart & Forsvar

- Industriel Automation & Kontrol

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for fiberoptiske kabelsamlinger er præget af stærk deltagelse fra førende globale producenter, der kontinuerligt investerer i avancerede optiske teknologier, høj-densitets interconnect-løsninger og storskala produktionskapaciteter. Virksomheder som Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS og YOFC opretholder deres lederskab gennem omfattende produktporteføljer, der dækker single-mode, multi-mode, MPO/MTP, robust og specialfiber samlinger. Disse aktører fokuserer på at forbedre indsættelsestab ydeevne, holdbarhed og interoperabilitet for at imødekomme de udviklende behov hos teleoperatører, hyperscale datacentre og sektorer for industriel automation. Strategiske initiativer—såsom kapacitetsudvidelser, fiberdesigninnovationer og samarbejder med udstyrsleverandører—styrker deres globale fodaftryk. Konkurrenter udnytter også regionale produktionsknudepunkter i Asien og Stillehavsområdet, Nordamerika og Europa for at optimere omkostninger og reducere leveringstider. Efterhånden som efterspørgslen intensiveres fra 5G, FTTH og cloud-infrastrukturprojekter, lægger markedsaktører i stigende grad vægt på skalerbar produktion, forbedrede kvalitetsstandarder og skræddersyede løsninger til nye høj-båndbredde kommunikationsapplikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Seneste Udviklinger

- I juli 2025, Leoni AG Salg/lukning af sin Automotive Cable Solutions-division til Time Interconnect Group (Hong Kong), hvilket gør det muligt for fiber-/kabel-løsningsdivisionen (Leoni Cable Solutions) at vokse med en ny partner.

- I juni 2025, Coherent Corp. Lancering af en ny serie af engangs kirurgiske fiber-samlinger til laser lithotripsy og avancerede medicinske applikationer. Dette er fiber-samlinger, men til medicinsk/laser-levering snarere end telekommunikation/data-center kabel-samlinger.

- I maj 2025, Samarbejde med Emtelle om en hærdet konnektivitet + blæsefiberoptisk mikro-kabel løsning til Nordamerika: “CommScope’s Prodigy® løsning … kombineret med Emtelle’s blæsefiberoptiske mikro-kabel som den første af sin slags i Nordamerika.”

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Mode, Type, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter fiberoptiske kabelsamlinger vil accelerere, efterhånden som 5G, FTTH og højhastighedsbredbåndsnetværk udvides globalt.

- Datacentre vil i stigende grad anvende høj-densitets MPO/MTP og single-mode løsninger for at understøtte AI, cloud og hyperscale arbejdsbelastninger.

- Vækst i industriel automation vil drive adoptionen af robuste, interferens-resistente fiber-samlinger til missionkritiske operationer.

- Anvendelser inden for bilindustrien vil udvide sig, efterhånden som køretøjer integrerer avancerede førerassistentsystemer og høj-båndbredde netværk i køretøjet.

- Medicinsk billeddannelse og diagnostisk udstyr vil i højere grad stole på præcise fiber-samlinger for højere data-nøjagtighed.

- Smart city og IoT-implementeringer vil øge behovet for pålidelige, lav-latens fiber-ryggradsnetværk.

- Fremskridt inden for bøjefølsomme og lavt-tabende fibre vil forbedre ydeevnen i tætte og komplekse installationer.

- Producenter vil øge produktionen af præ-terminerede samlinger for at reducere installationstid og forbedre netværksskalerbarhed.

- Regional udvidelse af produktion vil fortsætte med at sænke omkostningerne og styrke globale forsyningskæder.

- Konkurrencepres vil tvinge virksomheder til at innovere inden for miniaturiserede, høj-fiber-tællende og termisk modstandsdygtige samlinger.