Markedsoversigt

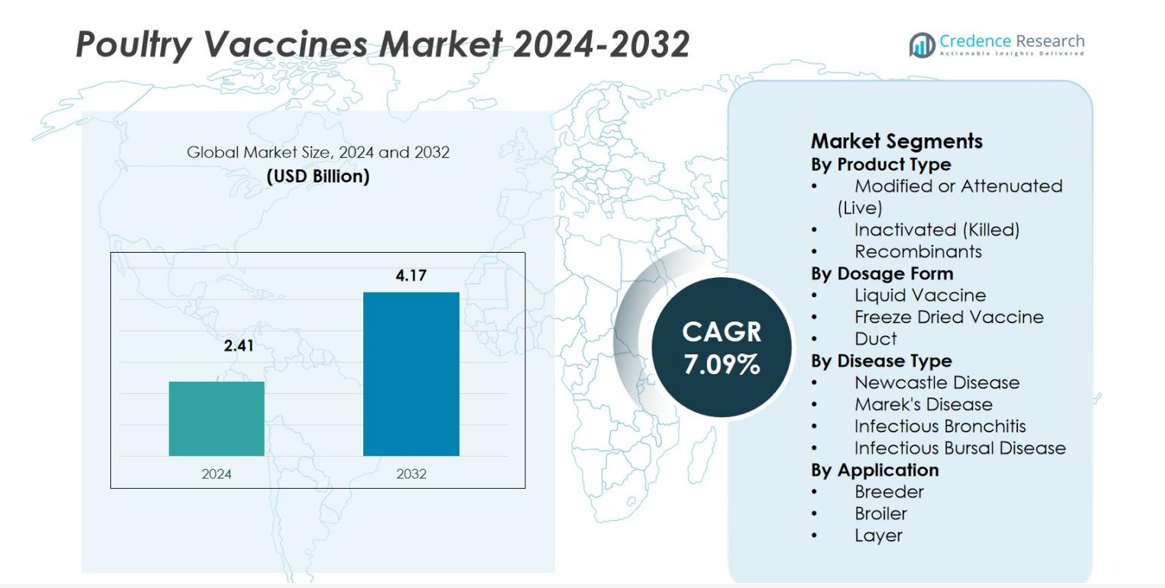

Markedet for fjerkrævacciner blev vurderet til 2,41 milliarder USD i 2024 og forventes at nå 4,17 milliarder USD i 2032, med en CAGR på 7,09% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for fjerkrævacciner størrelse 2024 |

2,41 milliarder USD |

| Marked for fjerkrævacciner, CAGR |

7,09% |

| Marked for fjerkrævacciner størrelse 2032 |

4,17 milliarder USD |

Markedet for fjerkrævacciner drives af stærk deltagelse fra førende virksomheder som Merck & Co., Inc., Boehringer Ingelheim, Ceva Santé Animale, Elanco Animal Health, HIPRA, Phibro Animal Health Corporation, Dechra Pharmaceuticals, Hester Biosciences, Biovac og Vaxxinova. Disse aktører fokuserer på at udvide avancerede levende, inaktiverede og rekombinante vaccineporteføljer for at imødegå store fjerkræsygdomme og forbedre flokimmuniteten. Asien-Stillehavsområdet fører markedet for fjerkrævacciner med en andel på 36,2%, understøttet af storskala fjerkræproduktion og høj vaccinationsadoption, efterfulgt af Nordamerika og Europa, som drager fordel af robuste dyresundhedssystemer og strenge biosikkerhedsstandarder.

Markedsindsigt

- Markedet for fjerkrævacciner står på USD 2,41 milliarder i 2024 og vil nå USD 4,17 milliarder i 2032, med en vækst på 09% CAGR i prognoseperioden.

- Markedet vokser hurtigt, da stigende udbrud af Newcastle Disease, Marek’s Disease og Infektiøs Bronkitis driver producenter til at vedtage strukturerede vaccinationsprogrammer, understøttet af udvidet kommerciel fjerkræavl og strengere dyresundhedsregler.

- Vigtige tendenser inkluderer stigende adoption af vaccinationssystemer baseret på rugerier, stigende efterspørgsel efter rekombinante og vektorbaserede vacciner, og en voksende præference for termostabile formuleringer for at forbedre effektiviteten og reducere tab.

- Store aktører som Merck, Boehringer Ingelheim, Ceva, Elanco, HIPRA og Phibro udvikler aktivt avancerede levende og rekombinante vacciner med fokus på F&U, partnerskaber og automatiserede vaccinationsløsninger; dog begrænser høje omkostninger og udfordringer med kølekæden adgangen for små producenter.

- Asien-Stillehavsområdet leder markedet med en 2% andel, efterfulgt af Nordamerika med 29,8%, mens modificerede eller svækkede (levende) vacciner dominerer produktsegmenterne med en 51,4% andel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Produkttype

Markedet for fjerkrævacciner efter produkttype domineres af Modificerede eller Svækkede (Levende) vacciner, som udgør 51,4% af den samlede andel i 2024. Deres stærke adoption skyldes deres evne til at give hurtig, langvarig immunitet og reducere sygdommens alvorlighed på tværs af store flokke, hvilket gør dem yderst effektive til intensiv fjerkræavl. Inaktiverede (dræbte) vacciner følger på grund af deres sikkerhedsprofil, især for æglæggere og avlsdyr, mens rekombinante vacciner vinder frem, da producenter vedtager avancerede genetiske teknologier, der forbedrer målrettet sygdomsforebyggelse og reducerer reaktioner efter vaccination.

Efter Doseringsform

Inden for doseringsformer leder Flydende Vacciner markedet for fjerkrævacciner med en 57,2% andel i 2024. Deres dominans er drevet af let administration gennem drikkevand, spray eller injektion, hvilket muliggør hurtig masseimmunisering i kommercielle fjerkræoperationer. Frysetørrede vacciner fortsætter med at vokse, da de giver bedre stabilitet og længere holdbarhed, især i regioner med udfordringer med kølekæden. Duktvacciner tjener nicheapplikationer, men ser stigende adoption sammen med automatiseret rugeribaseret immunisering, som understøtter tidlig livsbeskyttelse og reducerer manuel håndtering på gårde.

- For eksempel anvendes levende svækkede vacciner som dem, der produceres af Ceva, bredt via drikkevand eller spray, hvilket letter hurtig levering på tværs af store flokke uden manuel håndtering.

Efter Sygdomstype

Efter sygdomstype har Newcastle Disease vacciner den største andel på 38,6% i 2024, drevet af den vedvarende globale trussel fra virulente ND-virusstammer og obligatoriske vaccinationspolitikker i mange fjerkræproducerende lande. Marek’s Disease vacciner følger på grund af stigende prævalens i slagtekyllinger og behovet for tidlig livsbeskyttelse i rugerier. Vacciner mod Infektiøs Bronkitis og Infektiøs Bursitis opretholder også stærk efterspørgsel, understøttet af høj sygdomsforekomst og kravet om multistrengs immunisering for at minimere flokdødelighed, præstationstab og økonomisk påvirkning.

- For eksempel bruges termostabile Newcastle Disease-vacciner i stigende grad i regioner med begrænset kølekædeinfrastruktur, hvilket giver effektiv beskyttelse med reduceret afhængighed af køling.

Vigtige Vækstdrivere

Stigende Forekomst af Fjerkræsygdomme

Markedet for fjerkrævacciner oplever stærk vækst på grund af den stigende forekomst af meget smitsomme sygdomme som Newcastle Disease, Infektiøs Bronkitis og Marek’s Disease. Øgede sygdomsudbrud på kommercielle farme skaber betydelige økonomiske tab, hvilket får producenterne til at stole på rutinemæssige vaccinationsprogrammer. Reguleringsorganer i større fjerkræproducerende regioner har også styrket obligatoriske vaccinationsprotokoller, hvilket yderligere øger efterspørgslen. Kontinuerlige virale mutationer og udviklende patogene stammer driver behovet for opdaterede og kombinerede vacciner, hvilket sikrer vedvarende markedsudvidelse på tværs af slagtekyllinger, æglæggere og avlsdyr.

- For eksempel lancerede Merck Animal Health Innovax®-ND-IBD i USA, en rekombinant vaccine, der beskytter fjerkræ mod Marek’s Disease, Newcastle Disease og Infektiøs Bursal Disease, hvilket understøtter bredere sygdomsbekæmpelsesstrategier i kommercielle operationer.

Udvidelse af Kommerciel Fjerkræavl

Den hurtige industrialisering af fjerkræavl driver i høj grad vaccineoptagelsen, da producenterne skifter mod høj-densitetsoperationer, der kræver strenge sygdomsforebyggelsesstrategier. Den stigende globale forbrug af fjerkrækød og æg opmuntrer landmænd til at opretholde flokkesundhed og produktivitet gennem omfattende immuniseringsplaner. Voksende investeringer i moderne rugerier, forbedrede biosikkerhedssystemer og automatiserede vaccinationsteknologier bidrager yderligere til højere vaccinebrug. Nye markeder i Asien-Stillehavet, Afrika og Latinamerika viser accelereret optagelse, da lande skalerer produktionen for at imødekomme stigende indenlandsk og eksportefterspørgsel.

- For eksempel automatiserede systemer, såsom in-ovo vaccinationsteknologi brugt af rugerier som Ceva’s Egginject®, injicerer vacciner i æg på dag 18 af inkubationen, hvilket giver immunitet før kyllingerne klækker og reducerer håndteringsstress, mens de sikrer ensartet beskyttelse.

Fremskridt inden for Vaccineteknologi

Teknologiske fremskridt spiller en afgørende rolle, med innovationer som rekombinante vacciner, vektorbaserede platforme og forbedret termostabilitet, der forbedrer vaccinesikkerhed og effektivitet. Disse fremskridt hjælper med at overvinde begrænsninger forbundet med traditionelle vacciner, herunder reduceret følsomhed over for kølekædeforstyrrelser og forbedret krydsbeskyttelse mod flere virale stammer. F&U-indsats fra større producenter fokuserer på at udvikle kombinationsvacciner, der reducerer håndteringsstress og strømliner immuniseringsprotokoller. Integration af bioteknologi og genomik fremskynder introduktionen af præcisionsvacciner skræddersyet til nye patogener og regionale sygdomsprofiler.

Vigtige Tendenser & Muligheder

Stigende Optagelse af Rugeribaserede Vaccinationssystemer

En stor tendens, der omformer markedet, er den udbredte optagelse af rugeribaserede vaccinationssystemer, der muliggør ensartet, tidlig livsbeskyttelse. In-ovo og daggamle kyllingevaccinationsteknologier sikrer ensartet dosering og reducerer arbejdskrævende feltadministration. Dette skift forbedrer vaccineeffektiviteten og minimerer stress på flokke, hvilket understøtter bedre produktivitetsresultater. Producenter samarbejder i stigende grad med rugeriautomatiseringsleverandører for at introducere integrerede løsninger, hvilket skaber stærke muligheder for salg af premiumvacciner og øger den langsigtede optagelse i storskala kommercielle fjerkræoperationer.

- For eksempel gjorde PREVENT’s projekt i Afrika syd for Sahara det muligt for 37 rugerier at producere over 200 millioner vaccinerede daggamle kyllinger, ved at administrere næsten 500 millioner doser, hvilket transformerede sundhedsstyringen i fjerkræ og fremmede vaccineadgang blandt småskalaproducenter.

Stigende Efterspørgsel efter Rekombinante og Vektorbaserede Vacciner

Den voksende præference for rekombinante og vektorbaserede vacciner præsenterer betydelige muligheder, drevet af deres overlegne sikkerhedsprofiler, reduceret risiko for tilbagevenden til virulens og evne til at levere multivalent beskyttelse. Disse avancerede vacciner understøtter forbedrede immunresponser og tilbyder fleksibilitet til at målrette nye stammer, hvilket gør dem meget attraktive for højtydende fjerkræoperationer. Da producenter prioriterer lavere antibiotikaforbrug og forbedret flokimmunitet, øges efterspørgslen efter genetisk konstruerede vacciner. Investering i nye rekombinante platforme giver producenter en konkurrencefordel og er i overensstemmelse med udviklende regulerings- og bæredygtighedsstandarder.

- For eksempel er Boehringer Ingelheims VAXXITEK® HVT+IBD en enkelt-dosis rekombinant vaccine, der giver livslang beskyttelse på tværs af slagtekyllinger, æglæggere og avlshøns ved at opbygge et stærkt immunfundament, hvilket resulterer i bedre flokhelbred og ydeevne.

Vigtige Udfordringer

Kølekædeafhængighed og Opbevaringsbegrænsninger

En af de største udfordringer på markedet for fjerkrævacciner er den høje afhængighed af kølekædeinfrastruktur for at opretholde vaccinepotens. Mange regioner, især i udviklingslande, kæmper med inkonsekvente kølefaciliteter og forsyningskædehuller, hvilket resulterer i reduceret vaccineeffektivitet. Brud i kølekæden øger spild, hæver driftsomkostningerne og begrænser adgangen i landdistrikter. Udvidelse af pålidelige opbevaringsnetværk og udvikling af termostabile formuleringer er afgørende for at overvinde distributionsbarrierer og sikre bred immuniseringsdækning på tværs af globale fjerkræfarme.

Høj Omkostningsbyrde for Småskalaproducenter

På trods af stærk markedsvækst forbliver vaccineoverkommelighed en betydelig hindring for små og baggårdsfjerkræproducenter. Begrænsede økonomiske ressourcer begrænser deres evne til at vedtage omfattende vaccinationsprogrammer, hvilket øger modtageligheden for sygdomsudbrud, der påvirker den samlede markeds sundhed. Stigende priser på avancerede vacciner og tilknyttede administrationsomkostninger udvider yderligere kløften mellem kommercielle farme og småholderoperationer. At tackle denne udfordring kræver statslige tilskud, oplysningsprogrammer og omkostningseffektive vaccinealternativer for at støtte bredere adoption og reducere sygdomsforekomst på tværs af det bredere fjerkræøkosystem.

Regional Analyse

Nordamerika

Nordamerika har en 29,8% andel af markedet for fjerkrævacciner, drevet af stærk kommerciel fjerkræproduktion på tværs af USA og Canada. Regionen drager fordel af avanceret veterinærinfrastruktur, strenge biosikkerhedsregler og høj adoption af rugeribaserede vaccinationssystemer. Producenter prioriterer levende svækkede og rekombinante vacciner for at bekæmpe vedvarende trusler som Mareks sygdom og infektiøs bronkitis. Den voksende forbruger efterspørgsel efter antibiotikafrit fjerkræ accelererer yderligere vaccineoptagelsen. Kontinuerlige F&U-investeringer fra nøgleproducenter og robust reguleringstilsyn styrker Nordamerikas markedslederskab i teknologisk avancerede fjerkræimmuniseringsløsninger.

Europa

Europa tegner sig for en andel på 24,7% af markedet for fjerkrævacciner, understøttet af strenge dyresundhedsstandarder og udbredt implementering af sygdomsforebyggelsesprogrammer i store fjerkræproducerende lande som Frankrig, Tyskland og Holland. Regionen viser en stærk præference for inaktiverede og rekombinante vacciner på grund af høj regulatorisk vægt på sikkerhed og sporbarhed. Stigende udbrud af fugleinfluenza og Newcastle Disease har øget efterspørgslen efter effektive immuniseringsprotokoller. Desuden fremmer igangværende bæredygtighedsinitiativer og reduceret antibiotikaforbrug på europæiske gårde en bredere anvendelse af innovative vacciner, der forbedrer flokimmunitet og samlet produktivitet.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer det globale marked for fjerkrævacciner med en andel på 36,2%, drevet af ekspanderende fjerkræfarme i Kina, Indien, Indonesien og Vietnam. Hurtig urbanisering, stigende kød- og ægforbrug samt storskala slagtekyllingeproduktion bidrager stærkt til vaccineefterspørgslen. Regionen står over for gentagne udbrud af infektionssygdomme, hvilket får regeringer og producenter til at investere i omfattende vaccinationsprogrammer. Vækst i kommercielle rugerier og anvendelse af omkostningseffektive vacciner fremmer yderligere markedsudvidelse. Øgede samarbejder mellem globale vaccineproducenter og regionale distributører forbedrer også adgangen til avancerede fjerkræimmuniseringsteknologier på nye markeder.

Latinamerika

Latinamerika har en andel på 8,1% af markedet for fjerkrævacciner, understøttet af voksende fjerkræproduktion i Brasilien, Mexico og Argentina. Regionens stigende eksportaktiviteter kræver strenge sygdomskontrolforanstaltninger og overholdelse af internationale sundhedsstandarder. Producenterne er stærkt afhængige af levende svækkede vacciner på grund af deres omkostningseffektivitet og stærke immunitetsfordele for store flokke. Dog fortsætter stigende forekomster af infektiøs bursitis og Newcastle Disease med at drive efterspørgslen efter forbedrede rekombinante og multivalente vacciner. Investeringer i moderne rugeri-automatisering og udvidelse af kommercielle landbrugsoperationer styrker yderligere markedsvæksten i hele Latinamerika.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer en andel på 7,2% af markedet for fjerkrævacciner, drevet af stigende fjerkræforbrug og voksende afhængighed af importerede daggamle kyllinger i Golf- og afrikanske nationer. Hyppige sygdomsudbrud, især Newcastle Disease og infektiøs bronkitis, øger behovet for effektive vaccinationsprogrammer. Begrænset kølekædeinfrastruktur udgør udfordringer, men regeringsledede dyresundhedsinitiativer forbedrer adgangen til kvalitetsvacciner. Udvidelse af kommercielle gårde i Saudi-Arabien, Sydafrika og Egypten understøtter en stabil markedsvækst. Øgede partnerskaber med globale vaccineproducenter forbedrer yderligere tilgængeligheden af avancerede fjerkræimmuniseringsløsninger.

Markedssegmenteringer:

Efter Produkttype

- Modificeret eller svækket (Levende)

- Inaktiveret (Dræbt)

- Rekombinanter

Efter Doseringsform

- Flydende Vaccine

- Frysetørret Vaccine

- Kanal

Efter Sygdomstype

- Newcastle Disease

- Mareks sygdom

- Infektiøs bronkitis

- Infektiøs bursitis

Efter Anvendelse

- Avl

- Slagtekylling

- Æglægger

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet for markedet for fjerkrævacciner viser stærk deltagelse fra førende virksomheder, herunder Merck & Co., Inc., Boehringer Ingelheim, Ceva Santé Animale, Elanco Animal Health, HIPRA, Phibro Animal Health Corporation, Dechra Pharmaceuticals, Hester Biosciences, Biovac og Vaxxinova. Disse aktører udvider aktivt deres porteføljer gennem avancerede levende svækkede, inaktiverede og rekombinante vacciner, der adresserer store fjerkræsygdomme som Newcastle Disease, Marek’s Disease og Infektiøs Bronkitis. Markedet er kendetegnet ved kontinuerlige investeringer i F&U, strategiske partnerskaber med rugerier og stigende fokus på innovative vektorbaserede og termostabile formuleringer. Virksomheder fokuserer på at integrere automatiserede rugerivaccinationssystemer og udvikle multivalente vacciner for at forbedre immuniteten og reducere håndteringsstress. Udvidelser til nye markeder, forbedrede produktionskapaciteter og overholdelse af udviklende reguleringsstandarder styrker yderligere deres globale positionering, samtidig med at de fremmer teknologisk lederskab inden for højtydende fjerkræimmuniseringsløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Merck & Co., Inc.

- Hester Biosciences Limited

- Dechra Pharmaceuticals PLC

- Vaxxinova International BV

- Biovac

- HIPRA

- Elanco Animal Health Incorporated

- Ceva Sante Animale

- Phibro Animal Health Corporation

- Boehringer Ingelheim International GmbH

Seneste Udviklinger

- I marts 2025 sikrede Merck Animal Health europæisk godkendelse for sin NOBILIS MULTRIVA™ REOm-vaccine, formuleret til kyllinger fra syv ugers alderen for at beskytte mod aviær reovirus-relateret sygdom.

- I maj 2024 modtog Merck & Co., Inc. markedsføringstilladelse fra Europa-Kommissionen for sin INNOVAX-ND-H5-vaccine til kyllinger, hvilket udvider deres produktportefølje og styrker indtjeningspotentialet.

- I januar 2024 introducerede Boehringer Ingelheim Vaxxilive Cocci 3, en omdøbt version af Hatchpak Cocci III, hvilket forbedrer deres coccidiose-vaccineudvalg og styrker deres markedsposition.

- I juni 2025 indgik VaxThera et partnerskab med Quantoom Biosciences for at udvikle en vaccine, der målretter sig mod højpatogen aviær influenza i fjerkræ, ved at udnytte Quantoons avancerede N-Force-teknologiplatform.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Doseringsform, Sygdomstype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig støt, da fjerkræproducenter øger vaccinationsdækningen for at reducere sygdomsrelaterede tab.

- Adoptionen af rekombinante og vektorbaserede vacciner vil accelerere på grund af deres stærke sikkerhedsprofiler og multivalente beskyttelse.

- Vaccinationssystemer baseret på rugerier vil opnå bredere accept for at sikre ensartet immunitet i tidlig alder.

- Efterspørgslen efter termostabile vacciner vil stige, da producenter søger løsninger, der overvinder udfordringer med kølekæden.

- Integration af automatisering og digital overvågning i vaccinationsprocesser vil forbedre nøjagtigheden og sundhedsresultaterne for flokke.

- Regeringer vil styrke sygdomskontrolreglerne, hvilket driver højere overholdelse på kommercielle gårde.

- Fremvoksende markeder vil opleve hurtig vækst, da forbruget af fjerkrækød og æg fortsætter med at stige.

- Producenter vil intensivere F&U-indsatsen for at udvikle vacciner, der målretter sig mod udviklende og nye virale stammer.

- Partnerskaber mellem globale vaccinevirksomheder og regionale distributører vil forbedre tilgængeligheden på tværs af udviklingsregioner.

- Øget fokus på antibiotikafri fjerkræproduktion vil yderligere øge vaccinationsoptagelsen som en central biosikkerhedsforanstaltning.