Markedsoversigt

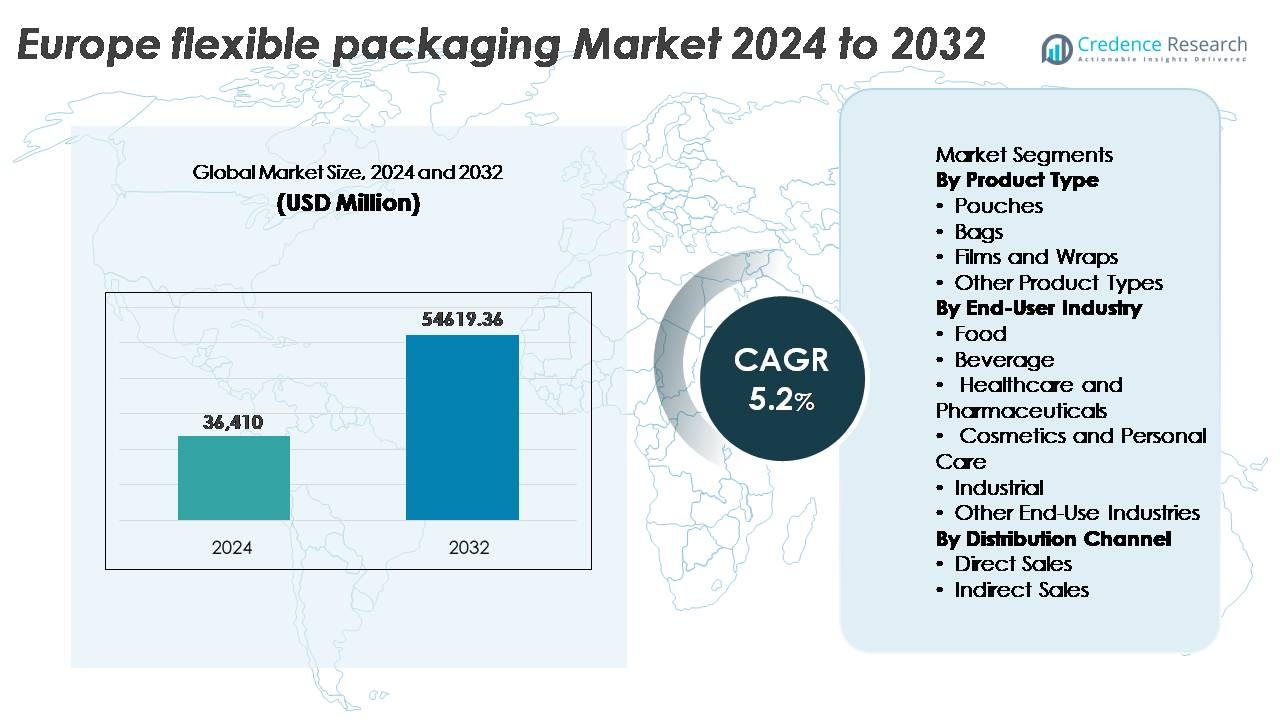

Det europæiske marked for fleksibel emballage blev vurderet til 36.410 millioner USD i 2024 og forventes at nå 54.619,36 millioner USD i 2032, med en vækstrate (CAGR) på 5,2% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det europæiske marked for fleksibel emballage 2024 |

USD 36.410 Millioner |

| Det europæiske marked for fleksibel emballage, CAGR |

5,2% |

| Størrelse på det europæiske marked for fleksibel emballage 2032 |

USD 54.619,36 Millioner |

Det europæiske marked for fleksibel emballage formes af de strategiske operationer fra førende aktører som Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group og Wipak Group, der hver især udnytter avanceret materialeingeniørkunst og bæredygtighedsfokuserede porteføljer til at imødekomme regulatoriske forventninger og brandbehov. Vesteuropa forbliver den førende regionale bidragsyder og tegner sig for cirka 42% af markedsandelen, understøttet af moden FMCG-produktion, stærke genanvendelsesrammer og innovationskapacitet inden for genanvendelige og letvægts fleksible formater. Det konkurrenceprægede miljø defineres af investeringer i mono-materiale strukturer, digitale trykkapaciteter og partnerskaber inden for cirkulær økonomi, der styrker langsigtet markedspositionering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det europæiske marked for fleksibel emballage blev vurderet til 36.410 millioner USD i 2024 og forventes at nå 54.619,36 millioner USD i 2032, med en registreret vækstrate (CAGR) på 5,2% i prognoseperioden.

- Væksten drives af stigende efterspørgsel efter letvægts, genlukkelige og omkostningseffektive emballageløsninger, understøttet af øget forbrug af færdigretter, bekvemmelighedsfødevarer og krav fra e-handelsdistribution.

- Markedstendenser fremhæver stærkt momentum mod genanvendelige mono-materiale strukturer, bio-baserede film og digitalt trykte formater, der muliggør tilpasning, kortere produktionscyklusser og premium hyldeappel.

- Konkurrencefokus intensiveres blandt førende aktører, der introducerer bæredygtige produktporteføljer og danner genanvendelsespartnerskaber, mens omkostningspres og råvareprisvolatilitet fungerer som nøglebegrænsninger.

- Vesteuropa fører markedet med omkring 42% andel, efterfulgt af Sydeuropa med 24%, mens poser forbliver det dominerende produktsegment, drevet af bærbarhed, barrierebeskyttelse og reduceret materialevægt.

Markedssegmenteringsanalyse:

Efter Produkttype

Poser repræsenterer den dominerende produkttype på det europæiske marked for fleksibel emballage og tegner sig for den største andel drevet af stigende efterspørgsel efter letvægts, genlukkelige og portionskontrollerede emballageformater. Deres anvendelse fortsætter med at vokse inden for fødevarer, drikkevarer og husholdningsprodukter på grund af fremragende barriereydelse og reduceret materialeforbrug sammenlignet med stive alternativer. Sække følger som det næststørste segment, der primært betjener bulkfødevarer, dyrefoder og industrielle anvendelser. Film og wraps vinder frem med fremskridt inden for mono-materiale film, der understøtter genanvendelsesmål. Andre produkttyper adresserer nicheapplikationer, der kræver specialiserede lamineringer eller højstyrkestrukturer.

- For eksempel leverer Wipak Group højspærre-stand-up poser til fødevare- og medicinske anvendelser, ved hjælp af flerlagsstrukturer designet til at give stærk iltbeskyttelse for tørre og følsomme produkter

Efter Slutbrugerindustri

Fødevareindustrien har den største markedsandel og forbliver den vigtigste slutbrugersegment, drevet af forbrug af bekvemmelighedsfødevarer, forventninger om forlænget holdbarhed og vækst i frosne og færdigretter. Fleksibel emballage tilbyder overlegen bevarelse, omkostningseffektivitet og brandingmuligheder. Drikkevaresektoren udvider sig med fleksible poser, der erstatter flasker til børnedrikke, energitilskud og kompakte rejsepakker. Sundhedspleje og farmaceutiske produkter viser betydelig vækst på grund af sterile barriereemballageformater, mens kosmetik og personlig pleje anvender premium fleksible formater for bærbarhed. Industrielle og andre segmenter anvender fleksible løsninger til tætningsmidler, smøremidler og kemisk indeslutning.

- For eksempel udviklede Huhtamaki OmniLock™ Ultra Paper emballage til tørre fødevarer med op til omkring 93% papirindhold, der tilbyder barriereydelse sammenlignelig med traditionelle flerlagsfilm

Efter Distributionskanal

Indirekte salg dominerer distributionslandskabet for fleksibel emballage i Europa, understøttet af den stærke tilstedeværelse af grossister, distributører og emballagekonvertere, der betjener fragmenterede fødevare- og personlig plejemarkeder. Små og mellemstore virksomheder foretrækker indirekte indkøb for omkostningsfleksibilitet, leveringspålidelighed og adgang til tilpasningstjenester tilbudt af konvertere. Direkte salg vinder frem blandt store FMCG-virksomheder og farmaceutiske producenter, der søger langsigtede kontrakter for at sikre ensartet kvalitet og bæredygtighedsoverholdelse. Skiftet mod digitalt indkøb, leverandørstyret lager og integrerede logistikløsninger forbedrer yderligere rollen af indirekte kanaler på markedet.

Vigtige Vækstdrivere:

Stigende Efterspørgsel efter Bekvemmeligheds- og Færdigretter

Den stigende forbrug af bekvemmeligheds-, on-the-go- og enkeltportionsfødevarer er en central vækstdriver på det europæiske marked for fleksibel emballage. Urbane livsstile og faldende husholdningsstørrelser skubber forbrugerne mod pakkede måltider, friskhakkede produkter og portionskontrollerede enheder, der kræver lette og funktionelle emballageformater. Fleksibel emballage tilbyder genlukkelighed, mikrobølgeovnkompatibilitet, forlænget holdbarhed og optimeret pladsudnyttelse, hvilket gør det foretrukket til detail- og e-handelsdistribution. Væksten af private-label fødevaremærker intensiverer konkurrencen og fremskynder emballageinnovation centreret om æstetik og differentiering. Desuden tillader avanceret materialeingeniørarbejde fleksibel emballage at opretholde produktintegritet og begrænse fordærv under transport. Den stigende indflydelse af moderne detailformater, herunder discountkæder og online dagligvareplatforme, styrker efterspørgslen efter kompakte og omkostningseffektive emballageløsninger. Disse elementer kombineret positionerer fleksibel emballage som et alsidigt og forbrugercentreret format, der driver vedvarende markedsudvidelse.

- For eksempel erstatter Amcors AmLite™ Ultra Recyclable højbarrierepose aluminiumsfolie med genanvendelig barrierefilmteknologi, hvilket muliggør lang holdbarhed for tørre snacks og understøtter udvidede distributionscyklusser for private-label-mærker

Bæredygtighedskrav Fremskynder Anvendelsen af Genanvendelige og Letvægtsmaterialer

Europas strenge lovgivningsmiljø, inklusive direktiver om emballageaffald, genanvendelsesmål og udvidede producentansvarsrammer (EPR), tvinger producenter til at skifte fra traditionelle flerlagsplastik til genanvendelige mono-materiale strukturer, biobaserede polymerer og letvægts fleksible alternativer. Fleksibel emballage forbruger færre råmaterialer og genererer lavere transportemissioner sammenlignet med stiv emballage, hvilket er i overensstemmelse med målene for reduktion af kulstof. Bæredygtighedsfokuserede innovationer muliggør højbarriere fleksible formater uden aluminium eller ikke-genanvendelige laminater. Mærkeejere og FMCG-virksomheder annoncerer cirkulær økonomi-køreplaner, der prioriterer emballagereduktion, komposterbare løsninger og genopfyldelige formater. Anvendelsen af lukkede genanvendelsessystemer og pilotkemisk genanvendelsesinfrastruktur understøtter yderligere væksten af fleksibel emballage. Disse miljømæssige overgange skaber en langsigtet konkurrencefordel for producenter, der er i stand til at levere genanvendelige, lav-kulstof, overholdelsesklare emballageløsninger til fødevarer, farmaceutiske produkter og personlig pleje.

- For eksempel indeholder Mondis MonoFlexBE og MonoFlexPE løsninger op til omkring 95% polyethylen, hvilket muliggør kompatibilitet med eksisterende PE-genanvendelsesstrømme samtidig med at de leverer forbedret barriereydelse for tørre og udvalgte fødevareapplikationer.

Vækst af E-handel og Digital Detailhandelslogistik

Den hurtige ekspansion af e-handel redefinerer emballagekravene i hele Europa og understøtter fleksible emballageformater med holdbarhed, omkostningsbesparelser og forsendelseskompatibilitet. Fleksible materialer forbedrer modstandsdygtighed mod skader, reducerer forsendelsesomkostninger ved dimensionel vægt og tilbyder kompakte opbevaringsfordele for distributionscentre og kurer-netværk. Specialtrykte postposer og fleksible poser opfylder brandingbehov og forbedrer forbrugerens unboxing-oplevelser uden den omfangsrige bølgepap sekundæremballage. Stigningen i abonnementsservices, direkte-til-forbruger skønhedsmærker og leveringsfokuserede måltidskits bidrager yderligere til markedets momentum. Temperaturfølsomme og manipulationssikre fleksible løsninger imødekommer den voksende efterspørgsel inden for online dagligvarer, farmaceutiske produkter og nutraceuticals. Efterhånden som forudsigende bestillingsplatforme og automatiserede lagre udvides over hele Europa, vil emballageformater, der udnytter fleksibilitet, sporbarhed og intelligent mærkningsteknologi, i stigende grad dominere opfyldelsesøkosystemet.

Vigtige Tendenser og Muligheder:

Fremskridt inden for Mono-Materiale og Genanvendelige Filmteknologier

Skiftet mod mono-materiale polyethylen og polypropylen strukturer repræsenterer en transformerende tendens i det europæiske fleksible emballagelandskab. Disse materialer muliggør højbarriereydelse, samtidig med at de opretholder kompatibilitet med mekaniske genanvendelsesstrømme under regionale affaldshåndteringsrammer. Konvertere og harpiksproducenter samarbejder for at optimere forseglingsevne, termisk modstand og trykbarhed uden at gå på kompromis med bæredygtighedsmål. Digital trykkapacitet muliggør lavvolumen tilpasning til limited-edition lanceringer og markedstest. Mærker, der udforsker kulstofaftryksmærkning og sporbarhedsløsninger, adopterer digitalt aktiveret mono-materiale emballage for forbedret gennemsigtighed. Efterhånden som genanvendelsessystemer udvikler sig og lovgivningsmæssig overholdelse strammes, forbliver mono-materiale teknologi en stor mulighed for producenter, der tilbyder skalerbare designs, der opfylder både ydeevne og miljømæssige standarder.

- For eksempel leverer SABIC ISCC PLUS-certificeret cirkulær polyethylen til mono-materiale fleksible film, hvilket muliggør certificeret vedvarende eller genanvendt råstofattribution gennem massebalance-systemer, mens det forbliver kompatibelt med standard PE-genanvendelsesstrømme

Vækst i Smart Emballage, Funktionelle Additiver og Digital Forbrugerinteraktion

Smart emballageteknologier, herunder QR-aktiveret sporbarhed, friskhedsindikatorer og anti-forfalskningsmarkører, vinder indpas på det fleksible emballagemarked på grund af stigende krav til sikkerhed, gennemsigtighed og brandautenticitet. Funktionelle additiver hjælper med at bevare produktets tekstur, forhindre forurening og forbedre holdbarheden, hvilket er særligt vigtigt inden for farmaceutiske og premium fødevarekategorier. Digitale interaktionsværktøjer giver merværdi til forbrugerengagement, loyalitetsprogrammer og bæredygtighedsuddannelse via emballage-relateret indhold. Smarte fleksible formater understøtter også forsyningskædesporing for temperaturkontrolleret logistik. Da forbrugerne prioriterer sikkerhed, informationsadgang og oplevelseskøb, tilbyder emballage, der integrerer digital intelligens, stærk differentiering og langsigtede konkurrencefordele.

- For eksempel muliggør Avery Dennisons intelligente etiketplatforme QR-koder på vareniveau, der understøtter produktsporbarhed og digital forbrugerinteraktion på tværs af store europæiske detailforsyningskæder

Vigtige Udfordringer:

Kompleks Genanvendelsesinfrastruktur og Begrænsninger i Materialegenopretning

På trods af fremdrift mod genanvendelige og cirkulære materialer står Europa over for strukturelle udfordringer med at skalere indsamlings-, sorterings- og genbehandlingssystemer for fleksibelt emballageaffald. Flerlagslaminater, varierende materialekompositioner og forureningsproblemer hæmmer genopretningsraterne. Regionale forskelle i affaldsinfrastruktur begrænser konsistensen i genanvendelsesadgang og behandlingseffektivitet, hvilket påvirker brand-ejere og producenter, der forfølger bæredygtighedspåstande. Overgangen til mono-materiale emballage involverer høje kapitalinvesteringer, forsyningskædejusteringer og reformuleringsomkostninger, der kan belaste små og mellemstore konvertere. At opnå kommerciel levedygtighed, mens man opfylder lovgivningsmæssige krav, forbliver en kritisk og vedvarende industriudfordring.

Volatile Råvarepriser og Omkostningspres på Producenter

Svingende priser på polymerer, klæbemidler, blæk og bio-baserede råstoffer skaber økonomisk usikkerhed for producenter af fleksibel emballage, der opererer under snævre marginer. Eksterne chok som energiprisstigninger, logistikomkostninger og geopolitiske forstyrrelser påvirker produktionsplanlægning og kontraktprissætning. Brand-ejere og detailhandlere udøver pres for at levere bæredygtig, skræddersyet og højtydende emballage til konkurrencedygtige priser, hvilket yderligere komprimerer rentabiliteten. Investering i avanceret maskineri, digital trykning og overgange til genanvendelige materialer introducerer yderligere omkostningsbyrder. At balancere innovation, overholdelse og overkommelighed forbliver en nøgleudfordring, da markedet navigerer i prisfølsomhed og efterspørgsel efter premium-kvalitet bæredygtig emballage.

Regional Analyse

Vesteuropa

Vesteuropa tegner sig for den største andel af markedet for fleksibel emballage med omkring 42%, ledet af Tyskland, Storbritannien og Frankrig. Væksten stammer fra moden FMCG-produktion, avanceret sundhedsfremstilling og stærke bæredygtighedsoverholdelsesprogrammer. Tyskland driver innovation inden for genanvendelige mono-materiale film og kemiske genanvendelsespiloter, mens Storbritannien viser høj adoption af letvægtsposer i private-label detailhandel. Frankrig accelererer efterspørgslen efter bio-baseret emballage, påvirket af lovgivningsmæssige restriktioner på engangsplastik. Regionen drager fordel af veletablerede distributionsnetværk og brandinvesteringer i digitaltryk, der understøtter hurtigere produktomsætning og premium forbrugeroplevelser.

Sydlige Europa

Sydlige Europa repræsenterer cirka 24% af markedet, understøttet af fødevareeksport, landbrugsemballage og turismedrevet forbrug. Italien fungerer som et betydeligt knudepunkt for fleksible laminater og højbarrierefilm, der betjener mejeri- og konfekturemærker. Spaniens voksende eksportsektor for friske produkter fremmer adoptionen af MAP-kompatible film og komposterbar fleksibel emballage. Grækenland og Portugal implementerer i stigende grad økodesignreguleringer i overensstemmelse med EU’s affaldsdirektiver, hvilket driver materialesubstitutionstrends. Sæsonbestemt produktbehov, udvidede logistikruter og eksportorienteret fremstilling understøtter regionens præference for lette, holdbare emballageformater, der bevarer friskhed og optimerer transportomkostningseffektivitet.

Nordeuropa

Nordeuropa har en anslået markedsandel på 18%, drevet af bæredygtighedslederskab og incitamenter til cirkulær økonomi i Sverige, Norge, Danmark og Finland. Regeringsstøttede genanvendelsesmål og forbrugerpræference for lavkulstofemballage fremmer væksten i bio-baserede polymerer og fiber-fleksible hybridsløsninger. Kosmetik- og nutraceutiske industrier er nøglebidragydere, da premium emballageformater kombinerer æstetik med miljømæssig troværdighed. Høj digital adoption accelererer smarte emballageapplikationer, herunder QR-sporbarhed og friskhedssensorer. Dog driver forhøjede arbejds- og energikostnader efterspørgslen efter automatisering og materialeminimeringspraksis for at opretholde konkurrenceevnen blandt regionale konvertere og brandejere.

Central- og Østeuropa

Central- og Østeuropa tegner sig for cirka 16% af markedet for fleksibel emballage, hvilket drager fordel af udvidet produktionskapacitet, lavere produktionsomkostninger og stigende FMCG-forbrug. Polen, Tjekkiet og Rumænien oplever hurtige investeringer i fleksibel filmekstrudering og trykfaciliteter, der betjener både EU- og ikke-EU-markeder. Vækst inden for farmaceutiske produkter, logistikoutsourcing og discountdetailformater fremmer adoptionen af poser og flerbrugs emballageløsninger. Dog udgør infrastrukturhuller i genanvendelse og affaldssortering udfordringer for at opfylde EU-dækkende bæredygtighedsoverholdelse. Konkurrencedygtige omkostningsstrukturer tiltrækker kontraktpakningsoperationer, hvilket positionerer regionen som en skalerbar produktionsbase for europæiske mærker.

Markedssegmenteringer:

Efter Produkttype

- Poser

- Tasker

- Film og Omslag

- Andre Produkttyper

Efter Slutbrugerindustri

- Fødevarer

- Drikkevarer

- Sundhed og Farmaceutiske Produkter

- Kosmetik og Personlig Pleje

- Industriel

- Andre Slutbrugerindustrier

Efter Distributionskanal

- Direkte Salg

- Indirekte Salg

Efter Geografi

- Vesteuropa

- Sydeuropa

- Nordeuropa

- Central- og Østeuropa

Konkurrencelandskab

Det konkurrenceprægede landskab i det europæiske marked for fleksibel emballage er moderat konsolideret, med globale emballageledere og regionale konvertere, der konkurrerer på ydeevne, bæredygtighed og tilpasningsevner. Store aktører fokuserer på at udvide genanvendelige mono-materiale porteføljer, bio-baserede alternativer og avanceret digitaltryk for at imødekomme branddifferentiering og reguleringsmæssig tilpasning. Tværindustrielle samarbejder øges mellem harpiksproducenter, konvertere og affaldshåndteringsselskaber for at skalere cirkulære genanvendelsesløsninger og forbedre materialegenindvinding. Markedsdeltagere adopterer automatisering og smart fremstillingspraksis for at optimere omkostningsstrukturer midt i råvarevolatilitet. Væksten af private label blandt europæiske detailkæder har intensiveret efterspørgslen efter hurtig omstilling og kortløbsprintformater, hvilket har ført til investeringer i fleksible produktionslinjer. Fusioner, opkøb og kapacitetsudvidelser forbliver nøglestrategiske prioriteter, især i Central- og Østeuropa, som er ved at blive et omkostningseffektivt produktionsknudepunkt, der betjener paneuropæiske forsyningsnetværk. Virksomheder med integrerede genanvendelsesstrategier, bæredygtige produktporteføljer og agile produktionskapaciteter er godt positioneret til at opnå en konkurrencefordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af nøglespillere

Seneste udviklinger

- I marts 2025 fuldførte Constantia Flexibles opkøbet af en majoritetsandel i det schweiziske emballagefirma Aluflexpack AG, hvilket styrkede deres teknologiske portefølje og udvidede produktionsrækkevidden inden for fødevare- og farmaceutisk fleksibel emballage.

- I januar 2025 præsenterede Huhtamaki sine blueloop™-innovationer på PharmaPack 2025 i Paris, hvor deres Omnilock™ Ultra PAPER modtog Eco-Design Award for fuldt genanvendelig barriereemballage skræddersyet til sundheds- og farmaceutiske segmenter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutbrugerindustri, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere drøfter den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil fortsætte med at stige, da forbrugerne prioriterer bekvemmelighed, portionskontrol og bærbare emballageformater.

- Adoptionen af genanvendelige mono-materiale film vil accelerere, efterhånden som reguleringsrammerne strammes i hele Europa.

- Bio-baserede og komposterbare fleksible emballageløsninger vil opleve stærkere optagelse understøttet af bæredygtighedsforpligtelser.

- Digital printning vil ekspandere hurtigt, hvilket muliggør personalisering, korte serier og lokaliserede produktkampagner.

- Smart emballage med indlejrede sporbarheds- og autentificeringsfunktioner vil vinde indpas inden for fødevarer og farmaceutiske produkter.

- E-handelslogistik vil drive behovet for fleksible formater designet til holdbarhed og reduceret forsendelsesvægt.

- Fremskridt inden for kemisk genanvendelse vil understøtte genvindingen af blandet plast fleksibelt affald i stor skala.

- Investering vil skifte mod automatisering og AI-aktiverede produktionslinjer for at reducere driftsomkostninger.

- Fremvoksende østeuropæiske markeder vil styrkes som produktionscentre for omkostningseffektiv fleksibel emballage.

- Samarbejde mellem konvertere, affaldsbehandlere og brand-ejere vil forme cirkulære værdikædemodeller.