Markedsoversigt

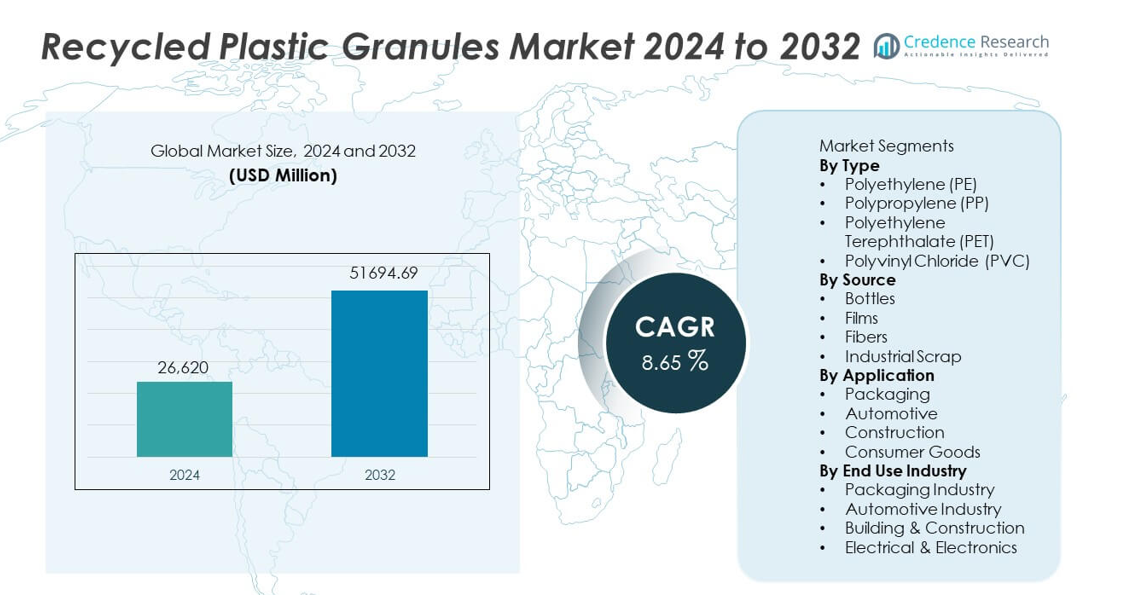

Markedet for genanvendte plastgranulater blev vurderet til 26.620 millioner USD i 2024 og forventes at nå 51.694,69 millioner USD i 2032, med en årlig vækstrate (CAGR) på 8,65% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for genanvendte plastgranulater 2024 |

26.620 millioner USD |

| Marked for genanvendte plastgranulater, CAGR |

8,65% |

| Markedets størrelse for genanvendte plastgranulater 2032 |

51.694,69 millioner USD |

De største aktører på markedet for genanvendte plastgranulater inkluderer Veolia Environnement, SUEZ, Indorama Ventures Public Company Limited, Plastipak Holdings, KW Plastics, Biffa plc, Clean Harbors, Envision Plastics, MBA Polymers og Republic Services. Disse virksomheder leder gennem avancerede genanvendelsesteknologier, store indsamlingsnetværk og stærke partnerskaber med emballage-, bil- og forbrugsgodeproducenter. Deres fokus på højkvalitets PET-, PE- og PP-granulater understøtter globale bæredygtighedsforpligtelser og mål for cirkulær økonomi. Asien og Stillehavsområdet forbliver den førende region med en markedsandel på 36%, drevet af udvidet genanvendelseskapacitet og stærk efterspørgsel fra fremstillingsindustrien. Europa følger med 32%, understøttet af strenge miljøreguleringer, mens Nordamerika har 28%, drevet af stigende anvendelse af genanvendt indhold på tværs af industrier.

Markedsindsigt

- Markedet for genanvendte plastgranulater nåede 26.620 millioner USD i 2024 og vil vokse med en CAGR på 8,65% frem til 2032, drevet af stigende efterspørgsel efter bæredygtige materialer.

- Polyethylen (PE) leder typesegmentet med en andel på 39%, understøttet af stærk anvendelse i emballagefilm, poser og beholdere på tværs af store industrier.

- Øget fokus på cirkulære økonomipraksisser, fødevaregodkendt genanvendt PET og avancerede genanvendelsesteknologier former store markedstendenser, da brands øger forpligtelserne til genanvendt indhold.

- Kvalitetsvariation i affaldsinput og begrænset indsamlingsinfrastruktur hæmmer væksten, især i regioner med lave genanvendelsesrater og fragmenterede affaldshåndteringssystemer.

- Asien og Stillehavsområdet har en andel på 36%, efterfulgt af Europa med 32% og Nordamerika med 28%, understøttet af stærk reguleringsstøtte, stigende bæredygtighedsmål og udvidede genanvendelseskapaciteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type

Polyethylen (PE) dominerer segmentet med en markedsandel på 39%, drevet af dets brede anvendelse i emballagefilm, poser og beholdere. PE-granulater tilbyder stærk fleksibilitet, holdbarhed og genanvendelighed, hvilket gør dem til det foretrukne valg til applikationer med højt volumen. Polypropylen (PP) følger på grund af stigende efterspørgsel inden for bilkomponenter og husholdningsartikler. PET viser stærk vækst understøttet af høje genanvendelsesrater fra drikkeflasker og tekstilaffald. PVC opretholder en mindre andel, da det hovedsageligt anvendes i byggeri og rørføring. Voksende reguleringer for bæredygtige materialer øger fortsat efterspørgslen efter genanvendt PE og PET på tværs af globale industrier.

- For eksempel udvidede Indorama Ventures sin PET-genanvendelseskapacitet gennem opgraderinger på sine faciliteter i USA og Europa. Virksomheden driver en facilitet i Thailand, der behandler post-forbruger PET-flasker ved hjælp af avanceret flake-to-resin teknologi.

Efter Kilde

Flasker fører kilde-segmentet med en andel på 44%, understøttet af storskala indsamlingssystemer og høj genanvendelighed af PET-drikkevareflasker. Stærk affaldshåndteringsinfrastruktur og pant-retur-programmer øger flaskegendannelsesraterne, hvilket gør dem til det mest pålidelige råmateriale til høj-kvalitets genanvendte granulater. Film følger som en voksende kilde på grund af stigende genanvendelse af landbrugsfilm, emballageomslag og detailposer. Fibre vinder frem med øgede tekstilgenanvendelsesinitiativer. Industrielt skrot bidrager stabilt på grund af konstant tilgængelighed. Udvidelse af cirkulære økonomiprogrammer og virksomheders bæredygtighedsmål driver fortsat vækst i flaskeafledte granulater.

- For eksempel driver Veolia flere plastgenanvendelsesfaciliteter verden over og behandler betydelige mængder plastaffald hvert år. Veolia investerer i en innovativ facilitet i Storbritannien, som vil behandle blandet plast fra hjem og virksomheder, hvilket bidrager væsentligt til den indenlandske genanvendelsesindustris kapacitet ved hjælp af etableret teknologi.

Efter Anvendelse

Emballage dominerer anvendelsessegmentet med en markedsandel på 48%, drevet af stærk efterspørgsel fra fødevare-, drikkevare- og forbrugsvarerindustrier, der anvender genanvendte granulater til flasker, film, bakker og fleksibel emballage. Reguleringer, der kræver genanvendt indhold i emballagematerialer, fremskynder yderligere adoption. Bilsektoren vokser, da producenter bruger genanvendt PP og PE til interiørkomponenter for at reducere omkostninger og forbedre bæredygtighed. Byggeapplikationer udvides med stigende brug af genanvendt PVC og PE i rør, plader og isoleringsmaterialer. Producenter af forbrugsvarer skifter i stigende grad til genanvendt plast til holdbare, omkostningseffektive husholdningsprodukter.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bæredygtige og Cirkulære Materialer

Efterspørgslen efter genanvendte plastgranulater vokser, da industrier skifter mod miljøansvarlige materialer. Regeringer håndhæver strenge genanvendelsesmål og fremmer cirkulære økonomipraksisser, hvilket presser producenter til at øge genanvendt indhold i emballage, bildele og forbrugsvarer. Mærker adopterer genanvendt plast for at opfylde ESG-forpligtelser og reducere CO2-aftryk. Stigende offentlig bevidsthed om plastforurening understøtter også højere adoption. Disse faktorer styrker langsigtet markedsekspansion på tværs af store slutbrugssektorer.

- For eksempel opgraderede SUEZ sit Valorsys sorteringssystem i Frankrig til at håndtere 70.000 tons plastaffald om året ved hjælp af højhastigheds optiske sensorer. Anlægget producerer PE- og PP-granulater af høj renhed, der opfylder industristandarder.

Udvidelse af emballage- og forbrugerproduktapplikationer

Emballageindustrien driver stærk vækst, da virksomheder erstatter jomfruelig plast med genanvendt PE, PP og PET for at opfylde lovgivningsmæssige og bæredygtighedskrav. Fødevare- og drikkevaremærker øger brugen af genanvendt PET i flasker og bakker, mens producenter af fleksibel emballage anvender genanvendte PE-film. Producenter af forbrugerprodukter integrerer genanvendte polymerer i husholdningsprodukter, legetøj og tilbehør for at reducere materialomkostninger og forbedre brandets image. Denne stigende applikationsdiversitet øger markedsefterspørgslen.

- For eksempel behandler Plastipaks Clean Tech UK-anlæg en betydelig mængde PET-flasker årligt og omdanner dem til fødevaregodkendt rPET. Virksomheden er en stor global leverandør af plastbeholdere og præforme og anvender sin patenterede flertrins dekontamineringsteknologi i sine operationer.

Fremskridt inden for genanvendelsesteknologi og proceseffektivitet

Innovationer inden for sorterings-, vaske- og pelletiseringsteknologier forbedrer kvaliteten, renheden og konsistensen af genanvendte plastgranulater. Avancerede systemer understøtter højere genvindingsrater fra blandede affaldsstrømme og muliggør produktion af fødevaregodkendte genanvendte materialer. Kemisk genanvendelse udvider mulighederne ved at omdanne vanskeligt genanvendelig plast til højkvalitets råmaterialer. Disse teknologiske forbedringer styrker forsyningssikkerheden og opfordrer industrier til at anvende genanvendte granulater i mere krævende applikationer.

Vigtige tendenser og muligheder

Stigende fokus på fødevaregodkendt og højren plast

Fødevaregodkendt genanvendt PET og PE vinder frem, da mærker forpligter sig til at bruge genanvendt indhold i drikkeflasker, fødevarebakker og detailpakning. Forbedrede dekontamineringsteknologier understøtter produktionen af højrene granulater, der opfylder globale sikkerhedsstandarder. Denne tendens åbner nye muligheder for genanvendere til at levere materialer af premium-kvalitet. Stigende efterspørgsel fra multinationale FMCG-virksomheder accelererer yderligere markedsudviklingen.

- For eksempel udvikler Loop Industries et Infinite Loop™-anlæg designet til at depolymerisere post-forbruger PET-affald til jomfruelige kvalitetsmonomerer. Processen producerer monomerer, der opfylder specifikationer for fødevaregodkendelser.

Øgede virksomheders forpligtelser til mål for genanvendt indhold

Globale mærker sætter ambitiøse mål for genanvendt indhold, hvilket skaber stærk efterspørgsel efter genanvendte granulater på tværs af emballage-, elektronik- og bilsektorerne. Partnerskaber mellem genanvendere, producenter og affaldshåndteringsvirksomheder udvider indsamlingsnetværk og forarbejdningskapacitet. Investeringer i cirkulære forsyningskæder forbedrer sporbarhed og øger materialetilgængeligheden. Disse forpligtelser skaber langsigtede muligheder for producenter af genanvendt plast til at skalere deres operationer.

- For eksempel samarbejder Coca-Cola med Indorama Ventures for at støtte forarbejdningskapacitet på tværs af flere fælles genanvendelsesanlæg i forskellige lande, herunder en betydelig facilitet i Filippinerne.

Vigtige Udfordringer

Kvalitetsvariation og Forurening i Genanvendt Råmateriale

Inkonsekvent råmaterialekvalitet forbliver en stor udfordring, da blandede affaldsstrømme ofte indeholder forurenende stoffer som klæbemidler, farvestoffer og flerlags emballage. Disse urenheder påvirker de mekaniske egenskaber og udseendet af genanvendte granulat, hvilket begrænser deres egnethed til højtydende anvendelser. Producenter skal investere i avancerede sorterings- og rensningsteknologier for at opfylde kvalitetsstandarder. Dog kan høje forarbejdningsomkostninger begrænse adoption i prisfølsomme segmenter.

Begrænset Indsamlingsinfrastruktur og Forsyningsbegrænsninger

Mange regioner mangler effektive affaldsindsamlings- og sorteringssystemer, hvilket resulterer i lavere genanvendelsesrater og begrænset tilgængelighed af høj kvalitet råmateriale. Uformelle genanvendelsesnetværk dominerer i flere udviklingsmarkeder, hvilket fører til forsyningsinkonsekvenser og kvalitetsproblemer. Den stigende efterspørgsel efter genanvendt plast overstiger den tilgængelige forsyning, hvilket skaber omkostningspres for producenter. Styrkelse af indsamlingssystemer og udvidelse af genanvendelsesfaciliteter forbliver afgørende for at imødegå disse begrænsninger.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 28%, drevet af stærkt regulatorisk pres for at øge genanvendt indhold i emballage og forbrugsvarer. Regionen nyder godt af avanceret genanvendelsesinfrastruktur, høj bevidsthed om reduktion af plastaffald og stærk efterspørgsel fra FMCG- og bilindustrien. Væksten accelererer, da store mærker forpligter sig til cirkulære økonomiinitiativer og udvider sourcing af genanvendt PE, PP og PET af høj kvalitet. Teknologiske fremskridt inden for sortering og kemisk genanvendelse understøtter produktion af premium-grade granulat. Stigende investeringer i flaske-til-flaske genanvendelse og bæredygtige emballageløsninger fortsætter med at styrke markedsudvidelsen.

Europa

Europa tegner sig for en markedsandel på 32%, understøttet af strenge miljøregler, høje genanvendelsesmål og stærk cirkulær økonomi adoption. EU kræver genanvendt indhold i emballage, hvilket driver betydelig efterspørgsel efter genanvendt PET og PE granulat. Veludviklede indsamlingssystemer og avancerede forarbejdningsteknologier forbedrer råmaterialetilgængelighed og materialekvalitet. Forbrugernes efterspørgsel efter bæredygtige produkter forbliver stærk, hvilket opmuntrer producenter til at integrere genanvendte materialer på tværs af bil-, bygge- og husholdningsvarer. Kontinuerlig investering i kemisk genanvendelse og lukkede kredsløbssystemer understøtter yderligere regional vækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører det globale marked med en markedsandel på 36%, drevet af høj plastforbrug, udvidet genanvendelseskapacitet og stærk efterspørgsel fra emballage-, tekstil- og bilindustrien. Lande som Kina, Indien, Indonesien og Vietnam øger investeringer i mekanisk og kemisk genanvendelsesinfrastruktur for at håndtere voksende plastaffaldsmængder. Regionens omkostningseffektive produktionskapaciteter og store produktionsbase understøtter højvolumen produktion af genanvendte granulat. Stigende bæredygtighedsregler og multinationale mærkeforpligtelser styrker langsigtet markedsvækst.

Latinamerika

Latinamerika har en markedsandel på 3%, understøttet af stigende genbrugsbevidsthed og øget brug af genanvendt plast i emballage og forbrugsvarer. Brasilien og Mexico fører den regionale efterspørgsel på grund af ekspanderende FMCG-sektorer og støttende regeringsinitiativer for affaldshåndtering. Begrænset indsamlingsinfrastruktur udgør udfordringer, men investeringer fra private genbrugere hjælper med at forbedre tilgængeligheden af råmaterialer. Efterspørgslen vokser efter genanvendt PET og PE i fødevareemballage, drikkeflasker og husholdningsprodukter. Økonomisk udvikling og stigende bæredygtighedsprogrammer fortsætter med at understøtte en stabil markedsudvidelse.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fanger en markedsandel på 1%, påvirket af gradvis udvikling af genbrugssystemer og stigende interesse for bæredygtige materialer. GCC-landene investerer i avancerede genbrugsteknologier for at støtte nationale mål for affaldsreduktion. Efterspørgslen stiger inden for emballage, byggeri og forbrugsvarer, da producenterne anvender genanvendt plast for at opfylde lovgivningsmæssige og virksomheders bæredygtighedskrav. Afrika oplever stigende deltagelse fra uformelle genbrugssektorer, hvilket forbedrer indsamlingen af råmaterialer. Regional investering i genbrugsinfrastruktur forventes at styrke markedsvæksten over tid.

Markedssegmenteringer:

Efter Type

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polyvinylchlorid (PVC)

Efter Kilde

- Flasker

- Film

- Fibre

- Industrielt Affald

Efter Anvendelse

- Emballage

- Automotive

- Byggeri

- Forbrugsvarer

Efter Slutbrugsindustri

- Emballageindustri

- Bilindustri

- Byggeri & Konstruktion

- Elektronik & Elektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab inkluderer store aktører som Veolia Environnement, SUEZ, Indorama Ventures Public Company Limited, Plastipak Holdings, KW Plastics, Biffa plc, Clean Harbors, Envision Plastics, MBA Polymers og Republic Services. Disse virksomheder styrker deres markedsposition gennem storskala genbrugsoperationer, avancerede materialegenvindingsteknologier og stærke partnerskaber med emballage-, bil- og forbrugsvareproducenter. Ledende genbrugere investerer kraftigt i produktion af højren PET og PE, understøttet af forbedrede sorterings-, vaske- og kemiske genbrugskapaciteter. Strategiske opkøb og kapacitetsudvidelser forbedrer tilgængeligheden af råmaterialer og leveringskonsistens. Virksomheder samarbejder også med brand-ejere for at opfylde mål for genanvendt indhold og støtte cirkulære økonomimål. Stigende efterspørgsel efter fødevaregodkendt genbrugsplast driver innovation inden for dekontaminering og rensningsprocesser. Regionale genbrugere intensiverer yderligere konkurrencen ved at tilbyde omkostningseffektive granulat skræddersyet til lokale markedsbehov.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Veolia Environnement

- SUEZ

- Indorama Ventures Public Company Limited

- Plastipak Holdings

- KW Plastics

- Biffa plc

- Clean Harbors

- Envision Plastics

- MBA Polymers

- Republic Services

Seneste Udviklinger

- I oktober 2025 blev Plastipak Holdings, Inc. beskrevet som fokuseret på bæredygtig emballageproduktion ved brug af genanvendt plast.

- I november 2024 promoverede Veolia Environnement sit eksisterende globale PlastiLoop-program i Asien, specifikt ved den første Plastics Recycling Show Asia (PRSA) i Singapore, for at fremme brugen af højkvalitets genanvendte polymerer (inklusive pellets).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Kilde, Anvendelse, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter genanvendte plastgranulater vil stige, efterhånden som industrier øger brugen af bæredygtige materialer.

- Brugen af fødevaregodkendt genanvendt PET og PE vil udvide sig på grund af emballagereguleringer og brandforpligtelser.

- Kemisk genanvendelse vil få momentum, hvilket muliggør højere kvalitetsoutput fra vanskeligt genanvendelige plasttyper.

- Investeringer i avancerede sorterings- og rensningsteknologier vil forbedre granulaternes konsistens og ydeevne.

- Initiativer for cirkulær økonomi vil styrke partnerskaber mellem genanvendere, producenter og affaldsindsamlere.

- Bil- og byggesektorerne vil anvende mere genanvendt PP, PE og PVC for at reducere materialomkostninger og emissioner.

- Globale brands vil sætte højere mål for genanvendt indhold, hvilket øger den langsigtede efterspørgsel efter premium-grade granulater.

- Vækstmarkeder vil udvide genanvendelsesinfrastrukturen, forbedre tilgængeligheden af råmaterialer og forarbejdningskapacitet.

- Digitale sporingssystemer vil forbedre gennemsigtigheden i sourcing og certificering af genanvendte materialer.

- Konkurrencen vil intensiveres, efterhånden som nye aktører anvender effektive genanvendelsesteknologier og målretter højvækstanvendelser.