Markedsoversigt

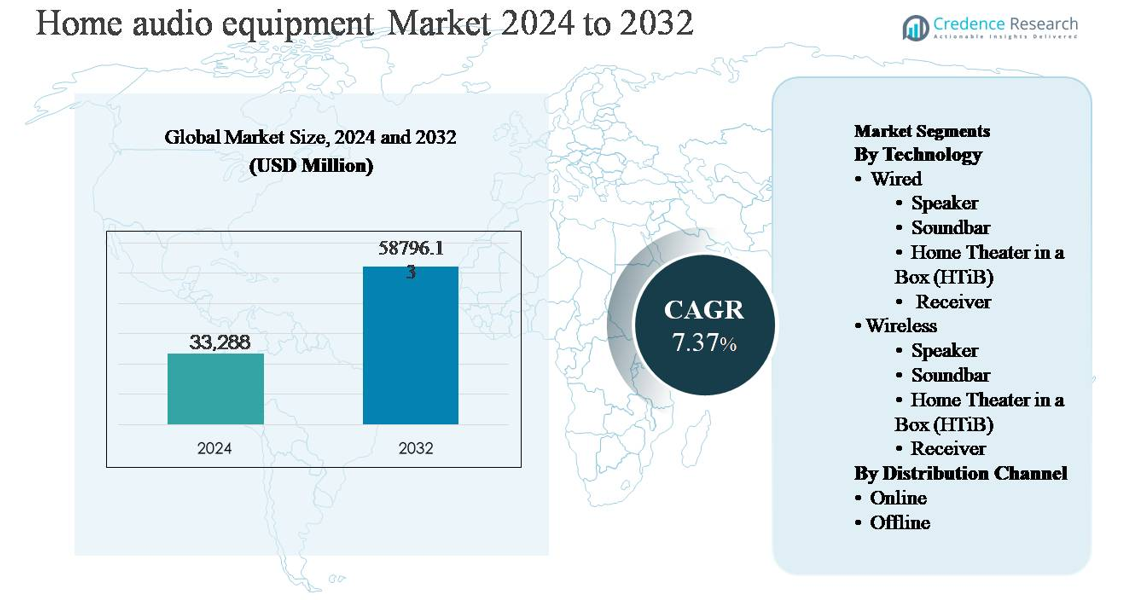

Markedet for hjemmeaudio-udstyr blev vurderet til USD 33.288 millioner i 2024 og forventes at nå USD 58.796,13 millioner i 2032, med en årlig vækstrate (CAGR) på 7,37% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for hjemmeaudio-udstyr 2024 |

USD 33.288 millioner |

| Hjemmeaudio-udstyr, CAGR |

7,37% |

| Markedsstørrelse for hjemmeaudio-udstyr 2032 |

USD 58.796,13 millioner |

Markedet for hjemmeaudio-udstyr ledes af en blanding af globale teknologivirksomheder og specialiserede audioproducenter, herunder Amazon.com, Inc., Apple Inc., Bose Corporation, Sony Group Corporation, Google LLC, Koninklijke Philips N.V., Bowers & Wilkins Group Ltd., Edifier Technology Co., Ltd., JVCKENWOOD Corporation, Creative Technology Ltd., og Blaupunkt GmbH. Disse aktører konkurrerer gennem stærk brandværdi, avancerede trådløse økosystemer, premium lydteknik og integration med smarte hjemmeplatforme. Asien og Stillehavsområdet er den førende region, der står for cirka 34% af den globale markedsandel, drevet af høj forbrugerelektronikadoption, hurtig urbanisering og voksende middelklassepopulationer i Kina, Indien og Sydøstasien. Nordamerika følger, understøttet af stærk efterspørgsel efter premium- og smarte audioløsninger på tværs af boligapplikationer.

Markedsindsigt

- Markedet for hjemmeaudio-udstyr blev vurderet til USD 33.288 millioner i 2024 og forventes at nå USD 58.796,13 millioner i 2032, med en CAGR på 7,37% i prognoseperioden, understøttet af stabil udskiftningsbehov og stigende adoption af smarte og trådløse audiosystemer.

- Markedsvæksten drives primært af stigende forbrugerpræference for fordybende hjemmeunderholdning, hurtig penetration af smarte tv’er og streamingplatforme samt voksende adoption af trådløse højttalere og soundbars, som tilsammen udgør en dominerende andel af det samlede produktsalg.

- Vigtige markedstendenser inkluderer et stærkt skift mod trådløse og multi-room audiosystemer, hvor den trådløse sektor har den største teknologiske andel, og soundbars fremstår som den førende produktkategori på grund af kompakt design og nem integration.

- Det konkurrenceprægede landskab er kendetegnet ved intens rivalisering blandt globale elektronikmærker og premium audiospecialister, med fokus på innovation, økosystemintegration, prissætningsstrategier og omnichannel-distribution for at styrke markedspositioneringen.

- Regionalt fører Asien og Stillehavsområdet med cirka 34% markedsandel, efterfulgt af Nordamerika med 32% og Europa med 24%, mens Latinamerika og Mellemøsten & Afrika tilsammen står for den resterende andel, hvilket afspejler et spirende vækstpotentiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter teknologi

Markedet for hjemmeaudio-udstyr efter teknologi er kategoriseret i kablede og trådløse systemer, der omfatter højttalere, soundbars, hjemmebiograf i en boks (HTiB) og receivere. Trådløs teknologi udgør den dominerende undersegment, der fanger størstedelen af markedsandelen, primært drevet af forbrugerpræference for bekvemmelighed, minimal kabelføring og problemfri tilslutning med smartphones, smart-tv’er og stemmeaktiverede økosystemer. Trådløse højttalere og soundbars fører adoptionen på grund af kompakte designs og nem installation. Fremskridt inden for Bluetooth, Wi-Fi-streaming, multi-room audio og forbedret lydkvalitet fortsætter med at accelerere efterspørgslen, mens kablede systemer bevarer en nicheappel blandt præstationsfokuserede brugere.

- For eksempel inkorporerer Samsungs HW-Q990D trådløse soundbarsystem 11 front- og surroundkanaler, en subwooferkanal og fire opadgående kanaler, der leverer i alt 16 diskrete lydkanaler (en 11.1.4-konfiguration) gennem sine 22 indbyggede højttalere.

Efter distributionskanal

Efter distributionskanal er markedet segmenteret i online og offline salg. Offline kanaler forbliver det dominerende undersegment, der holder en betydelig markedsandel på grund af stærk forbrugerafhængighed af fysiske produktdemonstrationer, ekspertvejledning og samlede installationsservices til hjemmeaudio-opsætninger. Specialiserede elektronikforhandlere og store butikker spiller en kritisk rolle i at drive salg af premiumprodukter, især receivere og HTiB-systemer. Dog vinder online kanaler frem, understøttet af omfattende produktrækkefølge, konkurrencedygtige priser, fleksible leveringsmuligheder og voksende forbrugertillid til digitale købsplatforme.

- For eksempel giver Crutchfields direkte-til-forbruger platform online adgang til mere end 18.000 individuelle audio- og video-SKUs og understøtter virtuel systemdesign ved hjælp af deres proprietære SpeakerCompare-værktøj, som er drevet af referenceoptagelser fanget gennem over 70 kalibrerede højttalere i deres Virginia-baserede audiolaboratorier, hvilket gør det muligt for forbrugere at træffe informerede købsbeslutninger uden at besøge fysiske butikker.

Vigtig vækstdriver

Stigende adoption af smarte og forbundne hjemmeøkosystemer

Den voksende penetration af smarte hjemmeøkosystemer er en vigtig driver for markedet for hjemmeaudio-udstyr. Forbrugere integrerer i stigende grad audioudstyr med smart-tv’er, stemmeassistenter, belysningssystemer og hjemmeautomatiseringsplatforme, hvilket hæver audio fra et selvstændigt produkt til en kernekomponent i forbundne leveomgivelser. Soundbars, trådløse højttalere og AV-receivere, der understøtter Wi-Fi, Bluetooth og stemmestyring, oplever stærk efterspørgsel på grund af problemfri interoperabilitet og brugervenlighed. Udvidelsen af IoT-aktiverede husholdninger og den stigende præference for centraliseret kontrol via smartphones og smarte hubs accelererer yderligere adoptionen. Producenter fortsætter med at indlejre AI-baseret lydoptimering, multi-room synkronisering og app-baseret tilpasning, hvilket forbedrer brugeroplevelsen og driver erstatningskøb. Dette skift mod intelligente, integrerede audiosystemer opretholder langsigtet markedsvækst på tværs af både premium- og massemarkedsegmenter.

- For eksempel muliggør Sonos’ S2-platform synkroniseret multiroom-lyd på tværs af op til 32 forskellige rum fra en enkelt mobilapplikation, mens den understøtter Wi-Fi-streaming, Bluetooth-input på nyere modeller og native integration med større stemmeassistenter, hvilket illustrerer, hvordan forbundet lyd er blevet integreret i bredere smart-home kontrolrammer.

Øget Efterspørgsel efter Immersive Hjemmeunderholdningsoplevelser

Den stigende forbrugerefterspørgsel efter filmisk og immersiv underholdning derhjemme driver i høj grad markedet for hjemmeaudio-udstyr. Den hurtige vækst af streamingplatforme, spillekonsoller og højopløsnings-tv’er har øget forventningerne til overlegen lydkvalitet, der replikerer biograflignende oplevelser. Soundbars, HTiB-systemer og receivere udstyret med surround sound-teknologier bliver i stigende grad adopteret for at forbedre lydens dybde og realisme. Forbrugere prioriterer rigere bas, rumlig lyd og klarhed for film, sport og gaming, hvilket driver opgraderinger fra basishøjttalere til avancerede multikanalsystemer. Derudover favoriserer urbane livsstile og mindre boligarealer kompakte, men kraftfulde lydløsninger, hvilket opmuntrer til adoption af højtydende soundbars og trådløse højttalere. Dette underholdningsdrevne forbrugsmønster fortsætter med at udvide den installerede base af hjemmeaudiosystemer globalt.

- For eksempel integrerer avancerede soundbar-systemer multikanalskonfigurationer, inklusive opadrettede drivere og dedikerede subwoofere, og leverer højopløsningslydbehandling med støtte til immersive lydformater, hvilket illustrerer, hvordan kompakte, men kraftfulde lydarkitekturer imødekommer underholdningsbehov, mens de passer til urbane boligindretninger.

Teknologiske Fremskridt og Produktinnovation

Løbende teknologisk innovation forbliver en nøglekatalysator for markedsvækst. Producenter fokuserer på at forbedre lydfidelitet, tilslutningsmuligheder og formfaktorer for at imødekomme de skiftende forbrugerforventninger. Fremskridt inden for trådløs transmission, lav-latency lydcodecs og energieffektive komponenter muliggør høj kvalitet uden komplekse installationer. Integration af funktioner som adaptiv lydkalibrering, støjoptimering og stemmegenkendelse forbedrer brugervenlighed og differentiering. Kompakte designs og modulære konfigurationer tillader forbrugere at skalere systemer baseret på rumstørrelse og brugspræferencer. Disse innovationer tiltrækker ikke kun førstegangskøbere, men stimulerer også udskiftningsbehov, især på modne markeder, hvor forbrugere søger opgraderet ydeevne og moderne æstetik.

Nøgletrend & Mulighed

Hurtigt Skift Mod Trådløse og Multiroom Lydløsninger

Markedet oplever et stærkt skift mod trådløse og multiroom lydløsninger, hvilket skaber betydelige vækstmuligheder. Forbrugere foretrækker i stigende grad kabelfri installationer, der tilbyder fleksibilitet i placering og skalerbarhed på tværs af flere rum. Trådløse højttalere og soundbars, der understøtter synkroniseret afspilning, gør det muligt for brugere at skabe enhedlige lydoplevelser i hele deres hjem. Denne trend er i tråd med moderne interiørdesignpræferencer og den voksende adoption af smarte enheder. Producenter kan udnytte denne mulighed ved at udvide økosystembaserede produktporteføljer, der fremmer mærkeloyalitet og gentagne køb. Forbedret interoperabilitet på tværs af enheder og platforme styrker yderligere det langsigtede vækstpotentiale for trådløse lydløsninger.

- “For eksempel tillader Boses SimpleSync-teknologi kompatible Bose smart soundbars og højttalere at parre trådløst med udvalgte Bose hovedtelefoner eller en anden kompatibel højttaler, hvilket muliggør samtidig afspilning med uafhængig lydstyrkekontrol via Bose Music-appen.

Udvidelse af Online Distribution og Direkte-til-Forbruger Salg

Den stigende udbredelse af e-handelsplatforme præsenterer en stor mulighed for producenter af hjemmeaudio-udstyr. Onlinekanaler giver mærker mulighed for at nå et bredere publikum, tilbyde detaljerede produkt-sammenligninger og fremvise avancerede funktioner gennem digitalt indhold. Direkte-til-forbruger strategier muliggør bedre prisstyring, forbedret kundetilfredshed og adgang til værdifulde brugsdata. Forbrugere stoler i stigende grad på online anmeldelser og virtuelle demonstrationer, hvilket reducerer afhængigheden af fysisk detailhandel. Denne ændring understøtter hurtigere produktlanceringer og bredere geografisk rækkevidde, især i nye markeder, hvor organiseret detailhandel stadig er begrænset. Efterhånden som tilliden til digitale køb vokser, forventes online salgskanaler at spille en stadig mere strategisk rolle.

- For eksempel integrerer Bang & Olufsens DTC-platform sin Bang & Olufsen App, som understøtter realtids lydjustering gennem justerbare equalizer-bånd og multi-room grupperinger på tværs af op til 20 kompatible højttalere, sammen med centraliseret konto-baseret enhedsstyring, hvilket fremhæver, hvordan online distribution kombineret med proprietære software-økosystemer styrker mærkeforhold og understøtter skalerbar global rækkevidde uden afhængighed af traditionel detailinfrastruktur.

Vigtig Udfordring

Intens Markedskonkurrence og Pris Pres

Markedet for hjemmeaudio-udstyr står over for intens konkurrence fra etablerede mærker og nye lavprisproducenter. Hurtig produktkommoditisering, især inden for trådløse højttalere og soundbars, udøver stærkt pris pres og komprimerer margener. Forbrugere sammenligner ofte produkter baseret på pris frem for mærkedifferentiering, hvilket gør det svært for producenter at opretholde en premium positionering. Hyppige kampagnepriser og rabatdrevne salg intensiverer yderligere de konkurrenceprægede dynamikker. For at forblive konkurrencedygtige skal virksomheder balancere omkostningseffektivitet med kontinuerlig innovation, hvilket øger den operationelle kompleksitet. Dette konkurrenceprægede miljø udfordrer den langsigtede rentabilitet, især for mellemstore aktører med begrænsede skaleringsfordele.

Kompatibilitetsproblemer og Hurtig Teknologisk Forældelse

Hurtig teknologisk udvikling udgør en betydelig udfordring for markedet for hjemmeaudio-udstyr. Hyppige opdateringer i forbindelsesstandarder, operativsystemer og smarthome-platforme kan føre til kompatibilitetsproblemer på tværs af enheder. Forbrugere kan udsætte køb på grund af bekymringer om produktets levetid og fremtidssikring. Derudover forkorter hurtig forældelse produktlivscyklusser, hvilket øger lager risici for producenter og detailhandlere. At sikre problemfri softwareopdateringer og tværplatformskompatibilitet kræver vedvarende investeringer i F&U og eftersalgssupport. Disse faktorer tilføjer kompleksitet til produktudvikling og kan påvirke forbrugertillid, hvis præstationsforventningerne ikke konsekvent opfyldes.

Regional Analyse

Nordamerika

Nordamerika repræsenterer en førende region på markedet for hjemmeaudio-udstyr og står for cirka 32% af den globale markedsandel. Stærk forbrugerkraft, høj penetration af smarte hjem og udbredt vedtagelse af premium underholdningssystemer driver den regionale efterspørgsel. USA dominerer regionen, understøttet af hurtige udskiftningscyklusser for soundbars, trådløse højttalere og AV-receivere integreret med smarte TV’er og stemmeassistenter. Væksten styrkes yderligere af en stærk tilstedeværelse af globale mærker, avanceret detailinfrastruktur og høj abonnementsindtrængning af streaming- og gamingplatforme, som kontinuerligt øger efterspørgslen efter immersive og højtydende hjemmeaudio-løsninger.

Europa

Europa har næsten 24% af den globale markedsandel for hjemmeaudio-udstyr, understøttet af stærk efterspørgsel i vesteuropæiske lande som Tyskland, Storbritannien og Frankrig. Forbrugerne i regionen lægger vægt på lydkvalitet, designæstetik og energieffektivitet, hvilket driver en stabil vedtagelse af soundbars, trådløse højttalere og premium-receivere. Høj urbanisering og lejlighedsboliger favoriserer kompakte, højfidelitets lydsystemer. Derudover styrker tilstedeværelsen af etablerede audiomærker og veludviklede offline detailnetværk markedsstabiliteten. Den voksende vedtagelse af smarte hjemmeplatforme og stigende online salgskanaler fortsætter med at støtte moderat, men konstant regional vækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet er det hurtigst voksende regionale marked og står for cirka 34% af den globale markedsandel, hvilket gør det til den dominerende region. Hurtig urbanisering, stigende disponible indkomster og ekspanderende middelklassebefolkninger i Kina, Indien, Japan og Sydøstasien driver stærk efterspørgsel. Forbrugerne investerer i stigende grad i trådløse højttalere og soundbars som overkommelige opgraderinger til tv-lyd. Høj smartphone-penetration og voksende vedtagelse af smarte enheder fremskynder yderligere vedtagelsen af trådløs lyd. Regionen nyder også godt af stærke lokale produktionskapaciteter, konkurrencedygtige priser og ekspanderende e-handelsplatforme, som samlet set fremmer salg i høj volumen og langsigtet markedsudvidelse.

Latinamerika

Latinamerika bidrager med omkring 6% af den globale markedsandel for hjemmeaudio-udstyr, med vækst ledet af Brasilien og Mexico. Stigende bybefolkninger, øget internetpenetration og udvidet adgang til streamingtjenester understøtter gradvis markedsudvikling. Forbrugerne foretrækker primært mellemklasse soundbars og trådløse højttalere på grund af prissensitivitet og kompakte boligarealer. Offline detailhandel forbliver vigtig, selvom online kanaler vinder frem, efterhånden som logistikinfrastrukturen forbedres. Økonomisk volatilitet og valutafluktuationer begrænser vedtagelsen af premium-produkter; dog fortsætter forbedret penetration af forbrugerelektronik og voksende ungdomsdemografi med at skabe stabil efterspørgsel på tværs af boligsegmenter.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 4% af den globale markedsandel, understøttet af voksende vedtagelse af forbrugerelektronik i landene i Gulf Cooperation Council (GCC). Efterspørgslen drives af husholdninger med høj indkomst, luksusboligudviklinger og stærk interesse for premium hjemmeunderholdningssystemer. Soundbars og multi-room trådløse højttalere ser stigende vedtagelse i bycentre. I Afrika forbliver markedsvæksten gradvis på grund af lavere købekraft, men udvidet mobilforbindelse og detailpenetration understøtter langsigtet potentiale. Infrastrukturudvikling og stigende digitalt medieforbrug forventes at opretholde regional efterspørgsel over tid.

Markedssegmenteringer:

Efter teknologi

- Kablet

- Højttaler

- Soundbar

- Hjemmebiograf i en boks (HTiB)

- Receiver

- Trådløs

- Højttaler

- Soundbar

- Hjemmebiograf i en boks (HTiB)

- Receiver

Efter distributionskanal

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for hjemmeaudio-udstyr har et stærkt konkurrencepræget landskab kendetegnet ved tilstedeværelsen af globale forbrugerelektronikledere og specialiserede audiomærker, der konkurrerer på tværs af teknologi, ydeevne og prisklasser. Store aktører fokuserer på at udvide trådløse og smarte audioprodukter med stærk vægt på soundbars, trådløse højttalere og integrerede hjemmebiografsystemer, der er i tråd med de udviklende smarthome-økosystemer. Produktdifferentiering fokuserer i stigende grad på lydkvalitet, kompakt design, softwareintegration og nem tilslutning. Virksomheder investerer kraftigt i forskning og udvikling for at forbedre lydbehandling, stemmeassistentkompatibilitet og multiroom-funktionalitet. Strategiske initiativer som produktlanceringer, porteføljeopgraderinger og partnerskaber med streaming- og smart-tv-platforme er almindelige. Derudover udnytter producenter omnichannel-distributionsstrategier for at styrke markedsrækkevidden, mens konkurrencedygtige priser og pakkeløsninger forbliver afgørende for at opretholde markedsandele i både modne og nye regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Apple Inc.

- Bose Corporation

- Koninklijke Philips N.V.

- Google LLC

- Sony Group Corporation

- Bowers & Wilkins Group Ltd.

- Edifier Technology Co., Ltd.

- JVCKENWOOD Corporation

- Creative Technology Ltd.

- Blaupunkt GmbH

Seneste Udviklinger

- I april 2025 udvidede Sony sin stue-audioportefølje med nye BRAVIA Theatre hjemmeaudiosystemer designet til at parre direkte med BRAVIA TV’er. BRAVIA Theatre System 6 leverer en 5.1-kanals konfiguration med 1.000 W samlet output, mens BRAVIA Theatre Bar 6 integrerer en 3.1.2-kanals soundbar med opadrettede drivere for højdeeffekter, der understøtter Dolby Atmos og DTS:X gennem Sonys Vertical Surround Engine og S-Force PRO Front Surround-behandling.

- I oktober 2024 avancerede Bowers & Wilkins sin premium hjemmeaudio-serie med fortsat udrulning af Formation Series, centreret om højopløsnings trådløs afspilning. Produkter som Formation Duo anvender to afkoblede kulstof-dome diskanthøjttalere og to Continuum konus mellembasdrivere pr. højttaler, drevet af 1.250 W samlet forstærkning pr. stereo par, og understøtter 24-bit/96 kHz trådløs lydstreaming, hvilket styrker mærkets fokus på audiofil-kvalitet, kabel-fri hjemmelytning.

- I september 2024 lancerede Bose Smart Ultra Soundbar, der udvider sin premium hjemmeaudio-serie med et system bygget omkring ni integrerede højttalere, inklusive to opadrettede drivere for højdekanaler. Soundbaren understøtter Dolby Atmos-dekodning, integrerer Bose TrueSpace digital signalbehandling, og tilbyder Wi-Fi og Bluetooth-forbindelse sammen med stemmestyring gennem indbyggede mikrofoner, hvilket styrker Boses fokus på fordybende, forbundne stueaudio.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologi, Distributionskanal og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Trådløse og smarte lydløsninger vil fortsat dominere efterspørgslen efter nye produkter, da forbrugerne prioriterer bekvemmelighed og problemfri tilslutning.

- Soundbars og kompakte hjemmebiografsystemer vil opleve vedvarende vækst drevet af pladsbesparende hjemmeunderholdningsløsninger.

- Integration med smarte hjem-økosystemer og stemmestyrede platforme vil blive en standardfunktion på tværs af produktkategorier.

- Multiroom- og synkroniserede lydfunktioner vil få bredere anvendelse i både premium- og mellemsegmenter.

- Løbende forbedringer i lydbehandling og lydoptimeringsteknologier vil forbedre brugeroplevelsen.

- Online salgskanaler vil udvide sig yderligere, understøttet af voksende forbrugertillid til digitale køb.

- Producenter vil fokusere på modulære og opgraderbare designs for at forlænge produkternes livscyklus.

- Priskonkurrence vil intensiveres, hvilket vil opmuntre mærker til at balancere overkommelighed med differentiering af funktioner.

- Vækstmarkeder vil bidrage med en større andel af volumen vækst på grund af stigende urbanisering og forbrug af digitale medier.

- Bæredygtighed og energieffektive designs vil i stigende grad påvirke produktudvikling og forbrugerens købsbeslutninger.