Globalt Overblik over Markedet for Hydrogendetektion

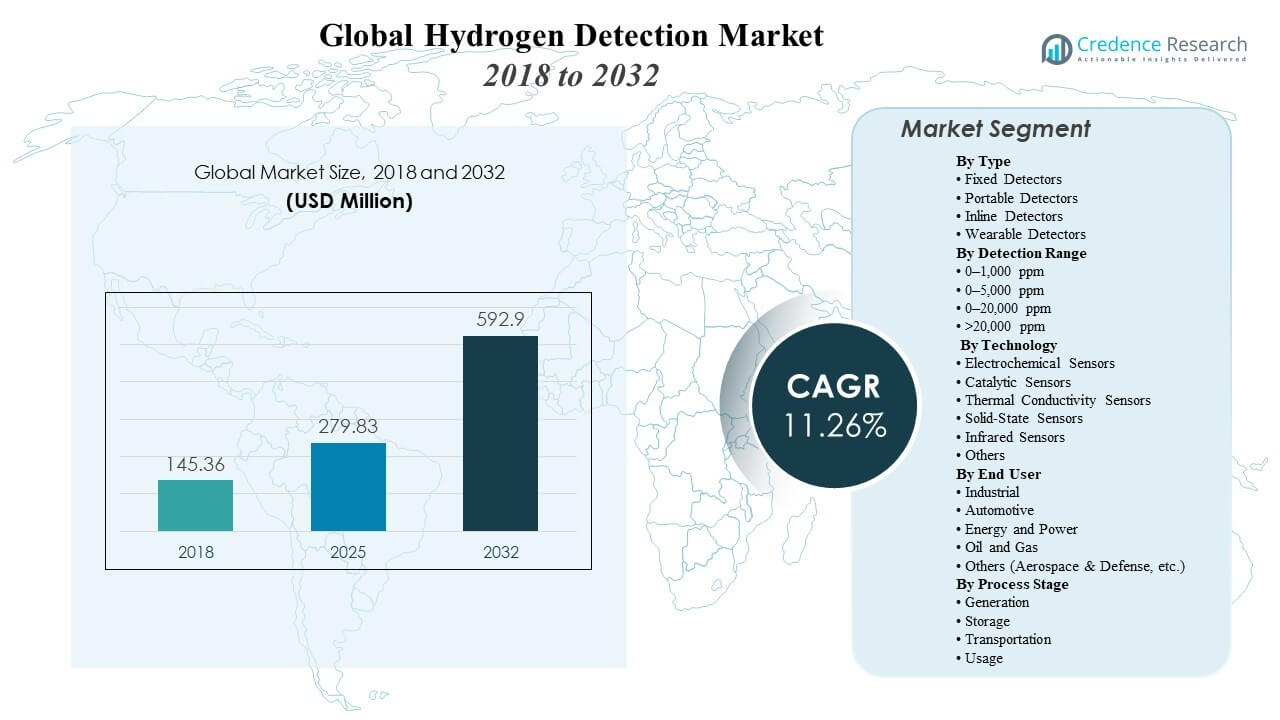

Det globale marked for hydrogendetektion blev vurderet til USD 145,36 millioner i 2018 og nåede USD 279,83 millioner i 2025, og det forventes at nå USD 592,9 millioner i 2032, med en årlig vækstrate (CAGR) på 11,26% fra 2025 til 2032. Det udvider sig, efterhånden som produktion, opbevaring og slutbrug af hydrogen skaleres på tværs af industrielle dekarboniserings- og mobilitetsprogrammer, hvilket øger behovet for kontinuerlig lækageovervågning i sikkerhedskritiske miljøer. Det drager også fordel af strengere sikkerhedspraksis på anlæg og integration af detektionssystemer med alarmer, ventilation og nedlukningskontroller på tværs af højrisiko-områder.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Hydrogendetektion 2025 |

USD 279,83 millioner |

| Hydrogendetektionsmarked, CAGR |

11,26% |

| Markedsstørrelse for Hydrogendetektion 2032 |

USD 592,9 millioner |

Vigtige Markedstendenser & Indsigter

- Markedet udvidede sig fra USD 145,36 millioner i 2018 til USD 279,83 millioner i 2025 og forventes at nå USD 592,9 millioner i 2032, understøttet af en voksende installeret base af hydrogendetektionssystemer på tværs af industrielle miljøer.

- Det forventes at vokse med en 26% årlig vækstrate (CAGR) i perioden 2025–2032, efterhånden som hydrogeninfrastrukturen skaleres på tværs af flere processtadier.

- Europa tegnede sig for en andel på 2% i 2025, understøttet af hydrogenprojekter og behov for sikkerhedsoverholdelse på tværs af produktions- og opbevaringsaktiver.

- Asien og Stillehavsområdet repræsenterede en andel på 9% i 2025, drevet af ekspanderende industriel aktivitet og hydrogenadoption på tværs af store økonomier.

- Faste detektorer tegnede sig for den største andel på 0% i 2025, understøttet af krav til kontinuerlig overvågning i sikkerhedsprogrammer på anlægsniveau.

Segmentanalyse

Det formes af implementeringsvalg, der prioriterer kontinuerlig overvågning, hurtig respons og integration i sikkerhedssystemer på stedet. Købere evaluerer typisk ydeevne under reelle driftsforhold, kalibreringspraksis og langsigtede driftsomkostninger, især hvor hydrogenhåndteringspunkter koncentrerer sig omkring kompression, opbevaring og overførselsgrænseflader. Det drager også fordel af bredere adoption af sikkerhedsinstrumenterede funktioner, der forbinder detektionsudgange til alarmer og afbødningsarbejdsgange.

Det fortsætter med at diversificere på tværs af faste, bærbare, inline og bærbare formater, hvilket afspejler forskellige inspektionsfrekvenser, mobilitetsbehov og overvågningsdækningsstrategier. Teknologivalg påvirkes af følsomhedskrav, miljøforhold, krydsfølsomhedstolerance og integrationsparathed med kontrolsystemer. Det understøtter også slutbrugere, der spænder fra tung industri og energiproduktion til mobilitet og specialiserede forsvarsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Indsigter efter type

Faste detektorer udgjorde den største andel på 64,0% i 2025. Det fører, fordi det understøtter kontinuerlig, uovervåget overvågning på kritiske punkter for håndtering af brint, hvor risikoen for lækager er størst. Det integreres direkte med alarmer og afbødningssystemer, forbedrer responstiden og understøtter standardiserede sikkerhedsarbejdsgange. Det passer også til strategier for dækning af hele anlægget, hvor brint produceres, opbevares, transporteres internt eller bruges på flere lokationer.

Indsigter efter detektionsområde

Valg af detektionsområde er drevet af fareanalyse på stedet, krav til overholdelse af regler og behovet for at balancere tidlig advarsel med operationel praktikalitet. Lavere ppm-områder understøtter tidligere lækageidentifikation i lukkede eller sikkerhedskritiske områder, hvor små lækager skal opdages hurtigt. Højere rækkeviddekonfigurationer passer til procesmiljøer, hvor koncentrationer kan variere under driftsændringer, vedligeholdelse eller unormale forhold. Det tilpasser i stigende grad valg af rækkevidde med sikkerhedsdesign på systemniveau og mål for forebyggelse af hændelser.

Indsigter efter teknologi

Elektrokemiske sensorer udgjorde den største andel på 42,5% i 2025. Det fører, fordi det er bredt adopteret inden for gasdetektion på grund af etableret feltpræstation og egnethed til sikkerhedsovervågningsbrug. Det drager fordel af modne forsyningskæder og standardiserede vedligeholdelsespraksis, som industrielle købere kan implementere i stor skala. Det forbliver også et almindeligt valg, hvor pålidelighed og total ejeromkostning betyder noget sammen med integration med faste og bærbare detektionsplatforme.

Indsigter efter slutbruger

Industriel efterspørgsel forbliver central, fordi faciliteter kræver kontinuerlig overvågning på tværs af produktions-, lager- og anvendelsespunkter, hvor håndtering af brint er rutine. Automobiladoption styrkes, efterhånden som brintmobilitetsøkosystemer udvides, og sikkerhedsovervågning bliver indlejret på tværs af tankstationer og køretøjsrelaterede miljøer. Energi- og kraftapplikationer adopterer detektionssystemer for at håndtere risiko i brintblanding, opbevaring og nye brint-til-kraft-konfigurationer. Det understøtter også olie og gas samt andre højrisikosektorer, hvor farehåndteringsprogrammer kræver detektionsdækning på tværs af kritiske zoner.

Indsigter efter processtadie

Generering driver vedvarende efterspørgsel, fordi detektionsdækning er påkrævet omkring elektrolyseapparater, reformere, kompressionsenheder og hjælpesystemer. Opbevaring øger systemkravene ved tanke, ventiler og overførselsgrænseflader, hvor lækagerisici koncentreres, og overvågning skal være kontinuerlig. Transport udvider detektionsbehov på tværs af rørledninger, trailere og håndteringsnoder, hvor eksponeringsforholdene varierer efter assettype. Anvendelse understøtter løbende implementeringer i industriel forbrænding, brændselsceller og brintaktiveret udstyr, hvor driftsikkerhed afhænger af tidlig detektion og hurtig respons.

Drivere for brintdetektionsmarkedet

Udvidelse af brintproduktion og infrastruktur

Det vokser, efterhånden som kapaciteten til brintproduktion udvides på tværs af elektrolyseanlæg, reformere og integrerede knudepunkter, hvilket øger antallet af lækageudsatte grænseflader, der kræver overvågning. Det drager fordel af bredere udbredelse af lagertanke, kompressorer og overførselssystemer, hvor håndtering af brint er hyppig, og sikkerhedsdækning er obligatorisk. Det skalerer også med tankinfrastruktur og industrielle brintapplikationer, der kræver detektionsløsninger på tværs af flere zoner. Det styrkes, når operatører standardiserer sikkerhedsprogrammer og implementerer overvågningsarkitekturer for hele anlægget.

Sikkerhedsoverholdelse og risikoreduktionskrav

Det understøttes af sikkerhedsregler og interne operationelle risikokontroller, der kræver kontinuerlig overvågning i farlige miljøer. Det drager fordel af anlægspolitikker, der kræver faste detektionspunkter ved kritiske brinthåndteringsområder og integration med alarmer og beredskabssystemer. Det forbedrer hændelsesforebyggelse ved at muliggøre tidligere identifikation af lækager og hurtigere afhjælpende handlinger. Det er også i overensstemmelse med bredere industrielle sikkerhedsinvesteringer, der prioriterer instrumentering og automatiserede beskyttelsesforanstaltninger.

Integration med industrielle kontrol- og sikkerhedssystemer

Det udvides, efterhånden som detektionssystemer integreres med distribuerede kontrolsystemer og sikkerhedsinstrumenterede funktioner, der automatiserer alarmer, ventilation og nedlukningshandlinger. Det drager fordel af digital overvågning og centraliseret synlighed, der forbedrer responskoordinering på tværs af store anlæg. Det vinder indpas, hvor driftsteam kræver sporbarhed, diagnostik og konsekvent vedligeholdelsesplanlægning på tværs af flere detektorer. Det understøtter også skaladeployeringer ved at muliggøre standardiserede installations- og overvågningspraksis på tværs af lokationer.

- For eksempel specificerer MSA’s Ultima X5000 Gas Monitor brændbar måling op til 0–100% LEL og giver industriklar grænseflader (dobbelt 4–20 mA strømkildeudgange plus HART), med nominel effekt angivet som <5 W (10–30 VDC) praktiske, numeriske integrationspunkter til at binde detektorer ind i DCS/SIS logik og asset-management arbejdsprocesser.

Vækst i brintmobilitet og nye slutbrugsapplikationer

Det styrkes af udvidelse af brintmobilitetsprogrammer, herunder tankstationer og brintdrevne udstyr, hvor kontinuerlig lækageovervågning er kritisk. Det understøtter sikkerhedsbehov i køretøjsnære miljøer og brintlagringssystemer, der anvendes i transportapplikationer. Det drager også fordel af vækst i brændselscelleudrulninger og brintaktiverede industrielle processer. Det øges, når operatører prioriterer kompakte, pålidelige sensorløsninger, der kan fungere under varierende driftsforhold.

- For eksempel rapporterede Nel om sin næste generations H2Station, der tilbyder konfigurationer til 70 MPa (700 bar) og 35 MPa tankning og angav gennemstrømningsmål pr. dispenser på op til 100 biler eller 50 busser om dagen, sammen med en fabrikskapacitet i Danmark angivet til op til 300 stationer om året—en implementeringsintensitet, der direkte øger antallet af tankområder, der kræver kontinuerlig lækagedetektion.

Udfordringer på markedet for hydrogendetektion

Det står over for udfordringer relateret til ydeevne under barske driftsforhold, herunder temperaturvariation, fugtighed og forurening, der kan påvirke sensorens adfærd og vedligeholdelsesfrekvens. Det skal også adressere krydsfølsomhed og kalibreringsstyring på tværs af forskellige miljøer, hvilket kan øge den operationelle byrde for store installationer. Det kan opleve indkøbsbegrænsninger, når købere kræver certificerede systemer og dokumenteret feltpræstation, hvilket forlænger kvalifikationstidslinjer. Det møder også omkostningspres, når faciliteter udvider overvågningsdækningen og søger at optimere de samlede ejerskabsomkostninger.

- For eksempel er NevadaNanos MPS Hydrogen Gas Sensor specificeret til at fungere fra -40°C til 75°C og 0–100% RH, er positioneret som krævende ingen feltkalibrering og er opført med en 15-års sensorlevetid (plus en ultra-lav-strøm variant specificeret til 1,35 mW); den har også globale sikkerhedscertificeringer inklusive Class I, Div. 1/Zone 0 og ATEX/IECEx, sammen med en IP65+ rating, og virksomheden har offentligt rapporteret 5 års kontinuerlig drift uden yderligere kalibrering og ingen forringelse eller drift.

Det skal håndtere installations- og integrationskompleksitet, især hvor ældre systemer og heterogene sikkerhedsarkitekturer eksisterer på tværs af steder. Det kan stå over for nedetidsbegrænsninger i faciliteter med høj gennemstrømning, hvor vedligeholdelsesvinduer er begrænsede, og detektorens tilgængelighed varierer efter placering. Det kan også være nødvendigt at opfylde stedsspecifikke krav til kapslingsklassificeringer, klassificeringer af farlige områder og kommunikationsprotokoller. Det er yderligere udfordret af behovet for at balancere følsomhedsmål med operationel stabilitet på tværs af forskellige hydrogenhåndteringsforhold.

Tendenser og muligheder på markedet for hydrogendetektion

Det bevæger sig mod smartere overvågningsarkitekturer, der understøtter centraliseret synlighed, diagnostik og integration med bredere sikkerheds- og asset management-systemer. Det drager fordel af digital parathed, der understøtter lettere skalering af detektornetværk og forbedret vedligeholdelsesplanlægning. Det skaber også muligheder for løsninger, der reducerer falske alarmer og forbedrer pålideligheden i blandede gas- og industrielle miljøer. Det understøtter i stigende grad installationer, der kræver kompakte designs og fleksible installationsmuligheder.

- For eksempel understøtter Drägers REGARD® 7000 fjernadgang via HART® og en Modbus RTU-grænseflade til højere systembehandling, mens den offentliggør en typisk måle-/statustransmissionstid på 1 s (maks. 3,3 s) og en langdistance-gateway-transmissionsafstand op til 3.000 m for at hjælpe med at centralisere diagnostik på tværs af distribuerede detektornetværk.

Der ses også muligheder i løsninger designet til nye brintapplikationer, herunder tankinfrastruktur, brændselscellesystemer og nye industrielle brintproceskonfigurationer. Det drager fordel af innovation i sensoriske tilgange, der sigter mod at forbedre detektionstærskler og responstider. Det åbner også muligheder for bærbare og bærbare formater i inspektionsintensive miljøer, hvor teknikere kræver sikkerhedsgodkendelse på forespørgsel. Det fortsætter med at udvide sig, efterhånden som brintprojektledninger konverteres fra pilotprojekter til skalerede operationer.

Regionale Indsigter

Nordamerika

Det understøttes af adoption af industriel sikkerhedsinstrumentering og opbygning af brintinfrastruktur på tværs af produktions- og slutbrugsmiljøer. Nordamerika tegnede sig for 20,0% andel i 2025, hvilket afspejler igangværende implementeringer i industrielle faciliteter og brintmobilitetsøkosystemer. Det drager fordel af behovet for at standardisere sikkerhedsdækning på tværs af faciliteter, hvor brinthåndteringspunkter er fordelt på flere zoner.

Europa

Det drives af brintprojektaktivitet og stærke sikkerhedsoverholdelseskrav på tværs af produktions-, lager- og anvendelsesaktiver. Europa tegnede sig for 34,2% andel i 2025, understøttet af bredere udvikling af brintinfrastruktur og behov for overvågning på facilitetniveau. Det drager også fordel af modernisering af industrielle sikkerhedssystemer og adoption af integrerede detektions- og afbødningsarbejdsgange.

Asien og Stillehavsområdet

Det udvider sig med industriel vækst og brintadoption på tværs af store økonomier, hvilket øger efterspørgslen efter detektionsdækning i produktions- og håndteringsmiljøer. Asien og Stillehavsområdet repræsenterede 33,9% andel i 2025, understøttet af skalering af industrielle applikationer og infrastrukturudvikling. Det drager fordel af udvidet produktionsaktivitet og en voksende installeret base af sikkerhedsovervågningssystemer.

Latinamerika

Det vokser, efterhånden som brintinitiativer og industriel modernisering øger efterspørgslen efter sikkerhedsovervågning i nye brintværdikæder. Latinamerika tegnede sig for 6,0% andel i 2025, understøttet af selektiv projektudvikling og investeringer i sikkerhedsinstrumentering. Det drager også fordel af bredere industrielle sikkerhedsopgraderinger i højrisikomiljøer.

Mellemøsten & Afrika

Det styrkes, efterhånden som storskala energi- og industrielle aktiver integrerer brintprojekter og udvider sikkerhedsovervågningspraksis. Mellemøsten & Afrika tegnede sig for 5,9% andel i 2025, understøttet af brintprojektledninger og sikkerhedsinvesteringer omkring lager- og håndteringsaktiver. Det drager fordel af facilitetsdækkende overvågningskrav i højrisiko driftsmiljøer.

Konkurrencelandskab

Det forbliver konkurrencedygtigt, da leverandører differentierer gennem valg af sensorteknologi, detektionstærskler, responstid, robusthed og systemintegrationsmuligheder. Det konkurrerer på pålidelighed i reelle driftsmiljøer, kalibreringsstrategi og livscyklus service support, der reducerer nedetid og vedligeholdelsesindsats. Det afspejler også køberpræference for platforme, der integrerer med anlæggets sikkerhedssystemer og giver centraliseret overvågning på tværs af flere detektionspunkter. Det fortsætter med at udvikle sig, efterhånden som leverandører udvider porteføljer på tværs af faste, bærbare, inline og bærbare formater for at matche forskellige implementeringsbehov.

Figaro Engineering Inc. konkurrerer gennem ekspertise inden for gassensorer og komponentniveau kapaciteter, der understøtter integration i bredere detektionsplatforme. Det drager fordel af positionering, hvor producenter kræver stabil sensorpræstation og pålidelig levering til sikkerhedskritiske implementeringer. Det tilpasser også sin produktudvikling til industrielle applikationer, der kræver langsigtet pålidelighed på tværs af varierende driftsforhold. Det forbliver relevant, hvor systemintegratorer og OEM’er prioriterer dokumenteret sensorpræstation og ensartet kvalitet.

Industriens forsknings- og vækstrapport inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Figaro Engineering Inc.

- Teledyne Gas and Flame Detection

- NevadaNano

- H2Scan

- Ambetronics Engineers Pvt. Ltd.

- Honeywell International Inc.

- Emerson

- Membrapor AG

- MSA

- Sensidyne, LP

- RIKEN KEIKI Co., Ltd.

- Eagle Eye Power Solutions, LLC

- Andre

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i branchen. Data analyseres kvalitativt for at kategorisere virksomheder som pure play, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, tentativ og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I januar 2026 annoncerede H2Scan et distributionspartnerskab, hvor Angst+Pfister Sensors and Power AG ville fungere som eksklusiv distributør for H2Scan-produkter i Tyskland og Schweiz, hvilket udvider adgangen til brintdetektionssystemer, der anvendes på tværs af transformatorer, industrielle processer, energilagringssystemer og brændselsceller.

- I februar 2026 annoncerede NevadaNano, at deres MPS-brændbare gassensor blev integreret i Sensorex Oy’s SX-Alpha faste gasdetektionsplatform som en del af et samarbejde, der sigter mod langvarig, pålidelig fast gasdetektionsydelse.

- I maj 2025 lancerede Honeywell en ny Hydrogen Leak Detector (HLD) løsning, der er designet til at identificere mikroskopiske brintlækager i realtid ved hjælp af termisk ledningsdetektion, med følsomhed ned til 50 dele pr. million (ppm).

- I februar 2025 annoncerede Dai Nippon Printing (DNP) og Yokohama National University (YNU) den vellykkede udvikling af et specialiseret brintdetektionssystem, der bruger en unik “farveskiftende” mekanisme.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Historisk år |

2018 |

| Markedsstørrelse værdi i 2018 |

USD 145,36 millioner |

| Markedsstørrelse værdi i 2025 |

USD 279,83 millioner |

| Indtægtsprognose i 2032 |

USD 592,9 millioner |

| Vækstrate (CAGR) |

11,26% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2025–2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Type Udsigt: Faste Detektorer, Bærbare Detektorer, Inline Detektorer, Bærbare Detektorer; Efter Detektionsområde Udsigt: 0–1.000 ppm, 0–5.000 ppm, 0–20.000 ppm, >20.000 ppm; Efter Teknologi Udsigt: Elektrokemiske Sensorer, Katalytiske Sensorer, Termisk Ledningssensorer, Faststofsensorer, Infrarøde Sensorer, Andre; Efter Slutbruger Udsigt: Industriel, Automobil, Energi og Kraft, Olie og Gas, Andre; Efter Procestrin Udsigt: Generering, Opbevaring, Transport, Anvendelse |

| Regionalt omfang |

Nordamerika, Europa, Asien og Stillehavsområdet, Latinamerika, Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Figaro Engineering Inc., Teledyne Gas and Flame Detection, NevadaNano, H2Scan, Ambetronics Engineers Pvt. Ltd., Honeywell International Inc., Emerson, Membrapor AG, MSA, Sensidyne, LP, RIKEN KEIKI Co., Ltd., Eagle Eye Power Solutions, LLC, Andre virksomheder |

| Antal sider |

340 |

Segmentering

EFTER TYPE

- Faste detektorer

- Bærbare detektorer

- Inline detektorer

- Bærbare detektorer

EFTER DETEKTERINGSOMRÅDE

- 0–1.000 ppm

- 0–5.000 ppm

- 0–20.000 ppm

- >20.000 ppm

EFTER TEKNOLOGI

- Elektrokemiske sensorer

- Katalytiske sensorer

- Termisk ledningsevne sensorer

- Faststofsensorer

- Infrarøde sensorer

- Andre

EFTER SLUTBRUGER

- Industriel

- Automotive

- Energi og kraft

- Olie og gas

- Andre (Rumfart & Forsvar, etc.)

EFTER PROCESSTADIE

- Generering

- Lagring

- Transport

- Brug

EFTER REGION

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika