Markedsoversigt

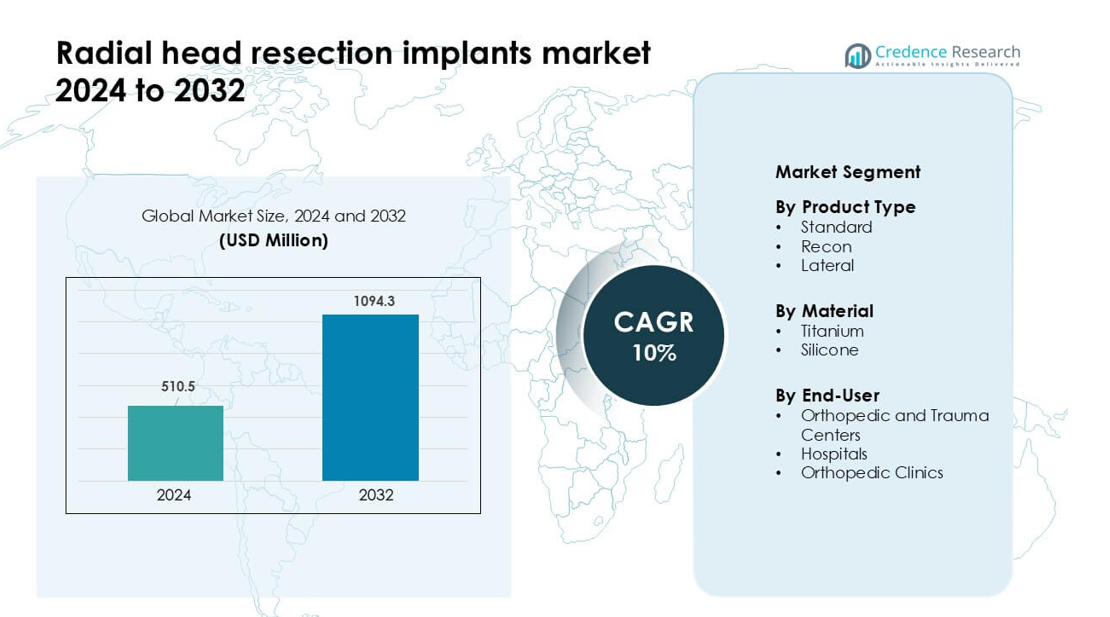

Markedet for radialhovedresektion-implantater blev vurderet til 510,5 millioner USD i 2024 og forventes at nå 1094,3 millioner USD i 2032, med en årlig vækstrate (CAGR) på 10% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for radialhovedresektion-implantater 2024 |

510,5 millioner USD |

| Radialhovedresektion-implantater, CAGR |

10% |

| Markedstørrelse for radialhovedresektion-implantater 2032 |

1094,3 millioner USD |

De største aktører på markedet for radialhovedresektion-implantater inkluderer Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier og Medartis AG, der alle konkurrerer gennem avancerede titaniumimplantatsystemer, modulære designs og stærke kliniske træningsprogrammer. Disse virksomheder fokuserer på at forbedre anatomisk pasform, reducere revisionsrater og udvide global distribution. Nordamerika førte markedet i 2024 med en andel på 38%, understøttet af høje kirurgiske volumener, avanceret traumapleinfrastruktur og hurtig adoption af næste generations ortopædiske implantater. Regionens stærke refusionssystemer og etablerede ortopædiske netværk fortsætter med at styrke sin ledelse.

Markedsindsigt

- Markedet for radialhovedresektion-implantater nåede 510,5 millioner USD i 2024 og forventes at nå 1094,3 millioner USD i 2032, med en årlig vækstrate (CAGR) på 10% i prognoseperioden.

- Efterspørgslen vokser på grund af stigende antal albuefrakturer, præference for tidlig kirurgisk indgreb og stærk adoption af titaniumimplantater, hvor standardprodukttypen havde en andel på omkring 57% i 2024.

- Vigtige tendenser inkluderer bredere brug af modulære designs, forbedret biomekanisk ingeniørkunst og voksende interesse for patient-specifikke implantater, der forbedrer ledstabilitet og reducerer revision

- Konkurrence drives af aktører som Auxein Medical, Acumed, Smith & Nephew, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier og Medartis AG, der hver især udvider porteføljer og kirurg-træningsprogrammer.

- Nordamerika førte markedet med en andel på 38% i 2024, efterfulgt af Europa med 29% og Asien-Stillehavsområdet med 24%, understøttet af tæthed af traumecentre, tilgængelighed af implantater og forbedret ortopædi

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Standardimplantater førte produktsegmentet i 2024 med omkring 57% andel. Kirurger foretrak standardimplantater til radialhovedresektion, fordi disse enheder understøtter forudsigelig fiksering, enkel størrelse og lavere komplikationsrisici i rutinemæssige traumetilfælde. Designet passer også til en bred vifte af skader på den proximale radius, hvilket øgede anvendelsen på traumecentre. Rekonstruktionsimplantater blev jævnt brugt til komplekse frakturer, der kræver øget stabilitet, mens laterale implantater adresserede udvalgte anatomiske behov. Dog forblev standardimplantater dominerende på grund af bred klinisk kompatibilitet, lettere kirurgisk arbejdsgang og konsistente post-operative resultater på tværs af forskellige patientgrupper.

- For eksempel tilbyder Zimmer Biomet L2L Radial Head System 108 unikke kombinationer af hoved-stamme, med seks hovedstørrelser og atten stammeoptioner (seks diametre, hver med tre højdeoptioner).

Efter Materiale

Titan dominerede materialesegmentet i 2024 med næsten 64% andel. Titanimplantater tiltrak stor efterspørgsel, fordi legeringen tilbyder høj styrke-til-vægt-forhold, stærk korrosionsbestandighed og pålidelig biokompatibilitet. Disse egenskaber understøtter langvarig ydeevne og giver kirurger mulighed for at håndtere forskellige frakturtyper med reduceret risiko for implantatsvigt. Silikonematerialer havde en mindre andel, hovedsageligt brugt til specifikke rekonstruktive behov på grund af deres fleksibilitet. På trods af nicheanvendelser for silikone fortsatte titan med at lede markedet, fordi hospitaler og klinikker foretrak holdbare materialer, der understøtter stabil fiksering og hurtigere funktionel genopretning.

- For eksempel har Zimmer Biomet’s L2L Radial Head System en glat stamme lavet af titanlegering, der fås i 6 stammediametre (5, 6, 7, 8, 9 og 10 mm) og tre højdeoptioner (+0, +2, +4 mm), hvilket muliggør i alt 108 forskellige stammekonfigurationer.

Efter Slutbruger

Ortopædiske og traumecentre dominerede slutbrugersegmentet i 2024 med cirka 49% andel. Disse centre håndterede et stort volumen af traumer i overekstremiteterne, hvilket øgede behovet for radialhovedresektionimplantater med forudsigelige kirurgiske resultater. Tilgængeligheden af dygtige kirurger, avanceret billeddannelse og specialiserede operationsopsætninger understøttede yderligere hurtig adoption. Hospitaler fulgte med stigende efterspørgsel fra akutafdelinger, mens ortopædiske klinikker bidrog med moderat brug til opfølgningsprocedurer og udvalgte tilfælde. Traumecentre forblev foran, fordi deres høje sagsvolumen og avancerede behandlingsforløb opmuntrede til konsekvent brug af standardiserede og højtydende implantsystemer.

Vigtige Vækstdrivere

Stigende Forekomst af Albuefrakturer og Traumetilfælde

Globale traumetilfælde, der involverer overekstremiteterne, fortsætter med at stige på grund af trafikulykker, sportsrelaterede skader, arbejdsulykker og aldersrelaterede fald. Radialhovedfrakturer udgør en betydelig andel af albueskader, og mange kræver kirurgisk indgreb, når dislokation eller komminution er alvorlig. Denne stigning i sagsvolumen øger direkte efterspørgslen efter radialhovedresektionimplantater på traumecentre og hospitaler. Kirurger foretrækker resektionimplantater for at genoprette ledstabilitet og forhindre kroniske smerter eller bevægelsesbegrænsninger. Væksten understøttes yderligere af udvidelse af ortopædiske traumetjenester i nye økonomier, hvor forbedret adgang til akutbehandling fører til højere behandlingsrater. Stærk klinisk accept og bredere kirurgiske indikationer forstærker en stabil markedsudvidelse.

- For eksempel har Kina etableret et nationalt traumeovervågningssystem i 126 hospitaler for bedre at forstå landets traumerelaterede skader, hvilket understøtter eksistensen af multi-hospitalsstudier om traumetilfælde i landet.

Fremskridt inden for Implantatmaterialer og Biomekanisk Design

Seneste fremskridt inden for titaniumbearbejdning, modulært systemteknik og præcisionsfremstilling har styrket ydeevnen af radialhovedresektionsimplantater. Disse implantater tilbyder nu forbedret anatomisk kompatibilitet, forbedret ledartikulation og reducerede risici for implantatløsning. Titaniumimplantater forbliver foretrukne på grund af deres stærke holdbarhed, pålidelig osseointegrationsadfærd og lavere fejlrater under gentagne belastninger. Producenter fokuserer også på at skabe letvægtsdesign med glattere artikulerende overflader for at støtte hurtigere rehabilitering. Innovationer inden for CAD-baseret modellering gør det muligt for kirurger at opnå bedre justering og dimensionering under procedurer. Disse tekniske opgraderinger forbedrer kirurgiske resultater og øger klinikernes tillid, hvilket fører til hurtigere adoption på tværs af højvolumen traumefaciliteter.

- For eksempel bruger Strykers Evolve Radial Head-system en kobolt-kromlegering til radialhoved- og stammekomponenterne. Systemets design er baseret på en glat, løs-fit stamme, der tillader bevægelse inden i marvkanalen, hvilket hjælper implantathovedet med at artikulere kongruent med capitellum.

Stigende Præference for Tidlig Kirurgisk Intervention

Ortopædiske retningslinjer opfordrer i stigende grad til tidlig stabilisering af radialhovedskader for at forhindre langsigtede mobilitetsbegrænsninger og albueinstabilitet. Kirurger vælger resektion og implantatbaseret rekonstruktion i tilfælde, hvor bevarelse af det oprindelige radialhoved ikke er mulig. Tidlig intervention understøtter forbedret funktionel genopretning, færre revisionsprocedurer og kortere rehabiliteringscyklusser, hvilket appellerer til både klinikere og patienter. Traumecentre med avanceret billeddannelse og operativ støtte udfører nu disse procedurer mere konsekvent, hvilket øger implantatefterspørgslen. Stigende patientbevidsthed om kirurgiske fordele bidrager også til denne vækst. Skiftet mod proaktiv og evidensbaseret ortopædisk pleje fortsætter med at styrke markedsudvidelsen på verdensplan.

Nøgletrend & Mulighed

Skift mod Personlige og Patient-Specifikke Implantater

Markedet oplever et skift mod skræddersyede implantatløsninger understøttet af 3D-modellering, digital templating og CT-baseret rekonstruktion. Producenter udforsker patient-specifikke radialhovedgeometrier for at forbedre artikulation, reducere implantatslid og opnå mere naturlig biomekanik. Personlige implantater præsenterer en stærk mulighed for kompleks frakturhåndtering, hvor standardstørrelser måske ikke matcher anatomiske variationer. Efterhånden som billeddannelses- og designsoftware bliver mere tilgængelig, kan traumekirurger forudplanlægge interventioner mere præcist. Denne trend stemmer også overens med den stigende efterspørgsel efter premium ortopædiske løsninger, der minimerer revisionsrisiko. Udvidelse af digitale fremstillingsevner giver en stor mulighed for produktdifferentiering og højværdige tilbud.

- For eksempel tillader Materialise’s patient-specifikke 3D-printede radialhovedimplantater kirurger at designe implantater baseret på individuelle CT-scanninger, hvilket producerer komponenter med præcise anatomiske konturer og kortikal tykkelse mellem 1,2 mm og 2,0 mm.

Udvidelse af Traumeplejeinfrastruktur i Nye Markeder

Udviklingsregioner investerer kraftigt i traumesystemer, avancerede operationsstuer og ortopædisk servicekapacitet. Denne udvidelse øger antallet af patienter, der modtager rettidig kirurgisk behandling for overekstremitetsfrakturer, inklusive radialhovedskader. Mange lande i Asien-Stillehavsområdet, Latinamerika og Mellemøsten har opgraderet nødberedskabsrammer og tilføjet nye ortopædiske specialister gennem træningsprogrammer. Disse forbedringer præsenterer klare muligheder for implantatleverandører til at udvide distributionsnetværk. Den voksende præference for titaniumbaserede systemer og modulære designs åbner også for langsigtet indtjeningspotentiale. Efterhånden som sundhedsudgifterne stiger og adgangen forbedres, vil nye markeder spille en stor rolle i fremtidig efterspørgelsesvækst.

- For eksempel er The Anatomic Radial Head System et reelt produkt, først lanceret omkring 2004, og brugt i mange operationer verden over.

Øget Fokus på Post-Operative Rehabiliteringsteknologier

Rehabilitering spiller en stor rolle i at genoprette bevægelse efter radialhovedkirurgi, og nye digitale værktøjer transformerer denne fase af plejen. Muligheder opstår inden for sensorbaserede rehabiliteringssystemer, virtuelle fysioterapiplatforme og fjernovervågningsværktøjer, der sporer albuebevægelse. Disse teknologier understøtter hurtigere genopretning og forbedrer patienttilfredsheden, hvilket indirekte styrker efterspørgslen efter implantatsystemer med forudsigelig ydeevne. Hospitaler, der adopterer integrerede post-operative programmer, foretrækker implantater med dokumenteret kompatibilitet til strukturerede rehabiliteringsforløb. Producenter, der samarbejder med digitale rehabiliteringsudbydere, kan differentiere deres tilbud og skabe økosystembaserede løsninger, der forbedrer langsigtede kliniske resultater.

Vigtig Udfordring

Høj Revisionsrisiko ved Komplekse Frakturer og Forkert Størrelse

En af de største udfordringer på dette marked er implantatsvigt på grund af forkert størrelse, fejljustering eller biomekanisk mismatch i komplekse frakturer. Radialhovedets anatomi varierer meget mellem patienter, og standardsystemer for størrelser matcher muligvis ikke fuldt ud disse variationer. Dårlig justering kan føre til stivhed, ustabilitet eller degenerative ændringer, hvilket forårsager revisionskirurgier, der belaster både patienter og plejeudbydere. Kirurger, der behandler komminutte eller multifragmentfrakturer, står over for højere teknisk vanskelighed under rekonstruktion. Disse risici bremser adoptionen i nogle faciliteter og fremhæver behovet for forbedrede størrelsessystemer, kirurgtræning og patient-specifikke løsninger.

Omkostningsbegrænsninger og Begrænset Adgang i Ressourcesvage Miljøer

Radialhovedresektionsimplantater, især titaniumbaserede systemer, har højere omkostninger, der begrænser adoptionen i lavindkomstregioner og mindre klinikker. Budgetbegrænsninger i offentlige hospitaler begrænser indkøb af avancerede modulære implantatsystemer, selv når der er klinisk behov. Begrænset forsikringsdækning, høje importafgifter og utilstrækkelige refusionspolitikker reducerer yderligere patientadgangen. Mange faciliteter er stadig afhængige af konservativ behandling for skader, der kunne have gavn af implantatbaseret rekonstruktion. Disse finansielle og tilgængelighedsbarrierer skaber ujævn global adoption og bremser markedspenetrationen i udviklende sundhedsøkosystemer, hvilket udgør en vedvarende udfordring for producenter.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for radialhovedresektion-implantater i 2024 med næsten 38% andel, understøttet af et højt antal traumetilfælde, stærk ortopædisk infrastruktur og udbredt anvendelse af titaniumbaserede implantsystemer. Regionen drager fordel af avancerede kirurgiske kapaciteter, veluddannede specialister og hurtig integration af nye implantatdesign. Væksten styrkes af stærke refusionsrammer og tilstedeværelsen af førende ortopædiske enhedsproducenter. Sportsrelaterede albueskader og trafikulykker øger yderligere den kirurgiske efterspørgsel. Kontinuerlig produktinnovation, hurtigere kliniske godkendelser og omfattende traumecenternetværk holder Nordamerika som den førende regionale bidragsyder til den samlede markedsudvidelse.

Europa

Europa tegnede sig for omkring 29% andel i 2024, drevet af et modent ortopædisk plejesystem og stærk anvendelse af evidensbaserede kirurgiske protokoller. Lande som Tyskland, Frankrig og Storbritannien fører i brugen af radialhovedresektion-implantater på grund af høje tilfælde af albuefrakturer blandt aldrende befolkninger og aktive arbejdere. Titaniumimplantater forbliver foretrukne for deres holdbarhed og kompatibilitet med standardiserede behandlingsveje. Nationale retningslinjer, der støtter tidlig kirurgisk intervention, styrker også efterspørgslen. Voksende investeringer i ambulante ortopædiske centre sammen med bredere adgang til avanceret billeddannelse fortsætter med at støtte Europas stabile markedsvækst på tværs af både vestlige og centrale regioner.

Asien-Stillehavsområdet

Asien-Stillehavsområdet havde næsten 24% andel i 2024 og repræsenterer det hurtigst voksende regionale marked på grund af stigende traumetilfælde, udvidet hospitalskapacitet og øget anvendelse af moderne ortopædiske implantater. Lande som Kina, Indien, Japan og Sydkorea viser stærk efterspørgselsvækst drevet af hurtig urbanisering, højere ulykkesrater og voksende puljer af ortopædiske specialister. Forbedret sundhedsinfrastruktur og bredere forsikringsdækning hjælper også med at øge de kirurgiske volumener. Lokal produktionsvækst, især inden for titaniumbaserede enheder, understøtter omkostningseffektivitet og større tilgængelighed. Asien-Stillehavsområdets store befolkningsgrundlag og voksende præference for kirurgisk rekonstruktion positionerer regionen som en nøglefremtidig drivkraft for markedsudvidelse.

Latinamerika

Latinamerika fangede cirka 6% andel i 2024, understøttet af stigende investeringer i traumebehandling og voksende anvendelse af implantatbaserede albuefrakturbehandlinger. Lande som Brasilien, Mexico og Argentina fører efterspørgslen på grund af ekspanderende private sundhedsnetværk og stigende sportsrelaterede skader. Anvendelsen forbliver moderat på grund af omkostningsbegrænsninger og ujævn adgang til avancerede implantater. Dog fortsætter træningsprogrammer for ortopædkirurger og bredere tilgængelighed af titaniumimplantater med at styrke den regionale optagelse. Væksten understøttes også af forbedrede diagnostiske kapaciteter og større bevidsthed om tidlig kirurgisk intervention for at forhindre langvarigt funktionstab ved skader på overekstremiteterne.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen havde omkring 3% andel i 2024, hvilket afspejler en stabil men begrænset anvendelse af radialhovedresektion-implantater på grund af budgetbegrænsninger og variabel adgang til specialiserede ortopædiske tjenester. Rigere Golf-lande, herunder UAE og Saudi-Arabien, driver det meste af den regionale efterspørgsel med moderne traumecentre og stærk investering i ortopædisk infrastruktur. Afrikanske markeder er langsommere på grund af økonomiske begrænsninger og afhængighed af konservativ behandling af frakturer. Dog skaber udvidelse af private hospitaler, medicinsk turisme og interesse for titaniumbaserede implantater muligheder for gradvis markedsvækst i regionen.

Markedssegmenteringer:

Efter produkttype

Efter materiale

Efter slutbruger

- Ortopædiske og traumecentre

- Hospitaler

- Ortopædiske klinikker

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Førende virksomheder som Auxein Medical, Acumed, Smith & Nephew Plc, J&J Medical Devices, Wright Medical Technology, Integra LifeSciences, Biomet, Toier og Medartis AG former konkurrencelandskabet for markedet for radialhovedresektionsimplantater gennem produktinnovation, specialiserede implantatdesigns og stærke kirurgengagementsprogrammer. Konkurrencen centrerer sig om titaniumbaserede systemer, modulære størrelsesmuligheder og forbedret anatomisk pasform for at reducere komplikationsrisici. Mange producenter investerer i F&U for at forbedre implantatstabilitet, artikulation og langtidsholdbarhed. Virksomheder styrker også deres tilstedeværelse gennem kirurgtræning, partnerskaber med traumecentre og udvidede distributionsnetværk i nye markeder. Regulatoriske godkendelser, klinisk evidens og produktpålidelighed forbliver nøglefaktorer, der påvirker markedsandele. Markedsledere fortsætter med at fokusere på at forbedre implantatergonomi og udvide produktporteføljer for at imødekomme forskellige frakturkompleksiteter og opretholde stærk konkurrencekraft på tværs af globale ortopædiske markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Auxein Medical

- Acumed

- Smith & Nephew Plc

- J&J Medical Devices

- Wright Medical Technology

- Integra LifeSciences

- Biomet

- Toier

- Medartis AG

Seneste Udviklinger

- I november 2025 udstedte Acumed en opdateret Acumed Implants in the MR Environment-retningslinje, der beskriver MR-betingede parametre for deres Anatomic Radial Head System og Anatomic Radial Head Solutions 2, der dækker flere stamme- og hovedstørrelser til radialhovedudskiftning. Denne opdatering understøtter sikrere postoperativ billeddannelse for patienter med Acumed radialhovedimplantater

- I oktober 2025 annoncerede J&J Medical Devices (DePuy Synthes) Johnson & Johnson planer om at udskille deres ortopædiske forretning i et selvstændigt selskab, DePuy Synthes, som har ledende positioner inden for ledrekonstruktion, traume- og ekstremitetsimplantater, herunder albue- og radialhovedsystemer. Adskillelsen forventes at skærpe den strategiske fokus og kan accelerere innovation og investering i radialhovedresektion og udskiftningsimplantater inden for den nye ortopædiske enhed.

- I oktober 2024 fremviste Auxein Medical deres ortopædiske og artroskopiske portefølje på SICOT Orthopaedic World Congress 2024 i Beograd, hvor besøgende blev vist instrumenter som deres radialhovedinstrument sæt og relaterede værktøjer til øvre ekstremiteter, hvilket styrker deres tilstedeværelse inden for albue- og radialhovedrekonstruktionsløsninger.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen efter radialhovedresektion implantater vil stige på grund af stigende traumetilfælde verden over.

- Titaniumbaserede systemer vil få stærkere adoption på grund af deres holdbarhed og kompatibilitet.

- Modulære og anatomisk konturerede implantatdesign vil forbedre kirurgisk præcision.

- Patient-specifikke og 3D-modellerede implantater vil udvide sig i kompleks frakturhåndtering.

- Fremvoksende markeder vil drive vækst, efterhånden som traumebehandlingsinfrastrukturen forbedres.

- Digitale kirurgiske planlægningsværktøjer vil understøtte bedre implantatstørrelse og justering.

- Virksomheder vil fokusere på at reducere revisionsrater gennem forbedret biomekanik.

- Minimalt invasive ortopædiske procedurer vil øge implantatudnyttelsen.

- Rehabiliteringsintegrerede implantatløsninger vil få betydning for hurtigere genopretning.

- Regulatoriske godkendelser og klinisk evidens vil påvirke konkurrencepositionering og produktekspansion.