Markedsoversigt

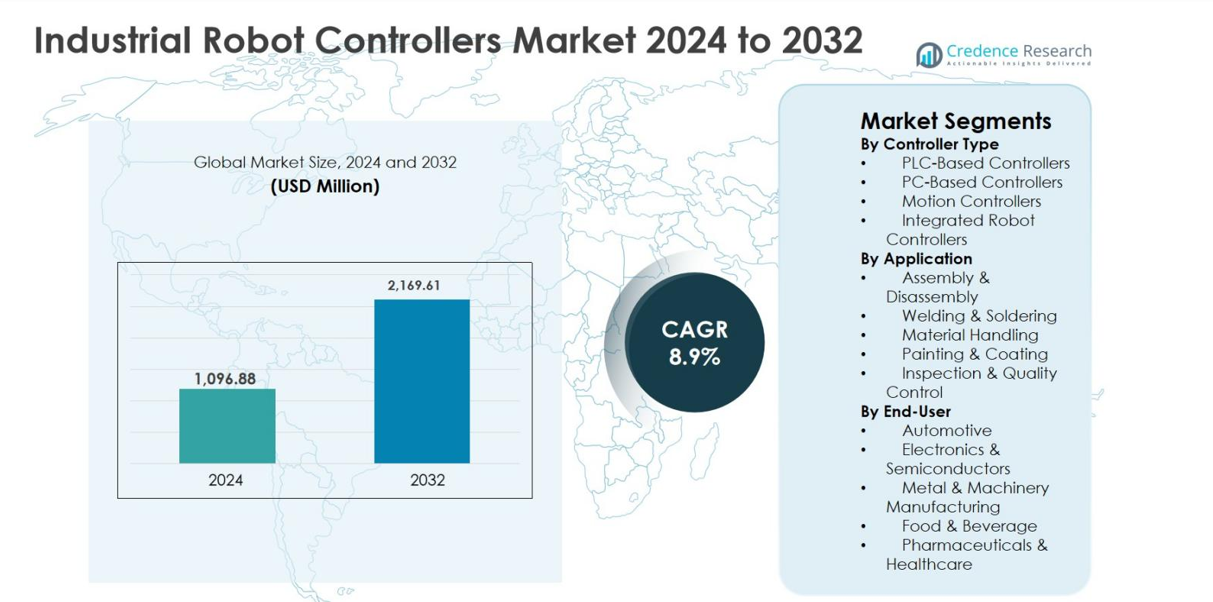

Markedet for industrielle robotkontrollere blev værdisat til 1.096,88 millioner USD i 2024 og forventes at nå 2.169,61 millioner USD i 2032, med en CAGR på 8,9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for industrielle robotkontrollere 2024 |

1.096,88 millioner USD |

| Markedet for industrielle robotkontrollere, CAGR |

8,9% |

| Markedet for industrielle robotkontrollere Størrelse 2032 |

2.169,61 millioner USD |

Markedet for industrielle robotkontrollere ledes af etablerede automatiseringsaktører som Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation og DENSO Wave Incorporated, som samlet driver teknologisk innovation og storskala adoption på tværs af fremstillingsindustrier. Disse virksomheder fokuserer på højtydende bevægelseskontrol, problemfri systemintegration og avancerede softwarefunktioner for at understøtte smarte fabriksomgivelser. Regionalt dominerer Asien og Stillehavsområdet markedet for industrielle robotkontrollere med en andel på 36,9% i 2024, understøttet af stærk robotadoption i Kina, Japan og Sydkorea. Nordamerika følger med en andel på 27,4%, drevet af avanceret automatisering og reshoring-initiativer, mens Europa står for 24,8%, understøttet af bilfremstilling og investeringer i Industri 4.0.

Markedsindsigt

- Markedet for industrielle robotkontrollere blev værdisat til 1.096,88 millioner USD i 2024 og forventes at nå 2.169,61 millioner USD i 2032, med en vækst på en CAGR på 8,9% i prognoseperioden.

- Markedsvæksten drives af stigende industriel automatisering, ekspanderende bil- og elbilproduktion og stigende efterspørgsel efter præcision, hastighed og fleksible produktionssystemer på tværs af globale industrier.

- Vigtige tendenser inkluderer integration af AI og IoT-aktiverede controllere, voksende adoption af integrerede robotcontrollere med en segmentandel på 38,6% og stigende brug af robotsystemer i ikke-automotive sektorer.

- Markedet har en stærk tilstedeværelse af globale automatiseringsledere, der fokuserer på avanceret bevægelseskontrol, softwaredrevne arkitekturer, strategiske partnerskaber og skræddersyede controllerløsninger for at styrke markedspositioneringen.

- Asien og Stillehavsområdet fører med en markedsandel på 36,9%, efterfulgt af Nordamerika med 27,4% og Europa med 24,8%, mens materialehåndtering dominerer applikationer med en andel på 34,9%, understøttet af logistik og fremstillingsautomatisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter controllertype

Markedet for industrielle robotkontrollere efter kontrollertype ledes af integrerede robotkontrollere, som stod for 38,6% markedsandel i 2024. Denne dominans skyldes deres kompakte design, problemfri hardware-software integration, reduceret installationstid og forbedret systempålidelighed. Integrerede controllere er bredt anvendt i højhastigheds- og præcisionsdrevne produktionsmiljøer, især inden for bil- og elektronikproduktion. PLC-baserede controllere følger på grund af deres robusthed og kompatibilitet med eksisterende fabrikationsautomatiseringssystemer. Den stigende efterspørgsel efter forenklet programmering, realtidsmonitorering og reducerede totale ejeromkostninger fortsætter med at accelerere adoptionen på tværs af smarte produktionsfaciliteter.

- For eksempel integrerer FANUC’s R-30iB Plus controller bevægelsesstyring og procesfunktioner i en enkelt enhed, hvilket muliggør højhastighedsmontering og inspektion i bilkarosseri- og drivlinjer.

Efter Anvendelse

Efter anvendelse fremstod materialehåndtering som den dominerende undersegment med en andel på 34,9% i 2024. Segmentets lederskab understøttes af stigende automatisering inden for logistik, lager og produktionslinjer for at forbedre gennemløb og reducere afhængigheden af arbejdskraft. Industrielle robotkontrollere spiller en kritisk rolle i at muliggøre præcis pick-and-place, palletering og emballeringsoperationer. Stigende e-handelsvolumener, lean manufacturing-praksis og behovet for operationel effektivitet på tværs af diskrete og procesindustrier er vigtige vækstdrivere. Svejsning og montageapplikationer viser også stærk optagelse, understøttet af fremskridt inden for bevægelsespræcision og adaptive kontrolteknologier.

- For eksempel understøtter ABB’s OmniCore controllere højhastigheds palletering og depalletering med koordineret multi-akse styring, anvendt i FMCG emballagelinjer til at håndtere tusindvis af kasser i timen.

Efter Slutbruger

Bilsektoren dominerede markedet for industrielle robotkontrollere efter slutbruger med en andel på 41,2% i 2024, drevet af omfattende robotudrulning på tværs af svejsning, maling, montage og materialehåndteringsoperationer. Bilproducenter stoler i stigende grad på avancerede robotkontrollere for at sikre præcision, produktionskonsistens og højhastighedsoperationer. Overgangen mod elektriske køretøjer og fleksible produktionslinjer øger yderligere efterspørgslen efter controllere. Elektronik- og halvlederproduktion følger på grund af miniaturiseringstendenser og høje præcisionskrav. Kontinuerlige investeringer i fabrikationsautomatisering og Industry 4.0-adoption forbliver de primære vækstdrivere på tværs af slutbrugerindustrier.

Vigtige Vækstdrivere

Stigende Anvendelse af Industriel Automation og Smart Produktion

Markedet for industrielle robotkontrollere er stærkt drevet af den accelererende anvendelse af industriel automation og smart produktion på tværs af globale industrier. Producenter implementerer i stigende grad robotsystemer integreret med avancerede controllere for at forbedre produktivitet, præcision og operationel effektivitet. Robotkontrollere muliggør realtidsmonitorering, adaptiv bevægelseskontrol og problemfri koordinering med andet automatiseringsudstyr, hvilket gør dem centrale for Industri 4.0-initiativer. Bil-, elektronik- og metalproduktionssektorerne er førende brugere på grund af stigende lønomkostninger og behovet for ensartet kvalitetsoutput. Derudover stimulerer regeringsinitiativer, der støtter digital produktion og modernisering af fabrikker, yderligere efterspørgslen. Efterhånden som produktionsmiljøer skifter mod fleksibel og intelligent automation, fortsætter afhængigheden af avancerede robotkontrollere med at vokse støt.

- For eksempel bruger BMW KUKA-robotter med KR C4-controllere i karrosserilinjer til meget gentagelig punktsvejsning, hvilket bidrager til ensartet kvalitet i storskalaproduktion af biler.

Udvidelse af Bil- og Elbilproduktion

Den hurtige udvidelse af bil- og elbilproduktion er en vigtig vækstdriver for markedet for industrielle robotkontrollere. Bilproduktion er stærkt afhængig af robotsystemer til svejsning, maling, samling og materialehåndtering, som alle kræver præcise og pålidelige controllere. Overgangen mod elbiler har øget produktionskompleksiteten, hvilket øger behovet for fleksible robotkontrollere, der kan håndtere nye batteri-, drivlinje- og letvægtsmaterialeprocesser. Bilproducenter investerer også i omkonfigurerbare produktionslinjer for at understøtte flere bilmodeller, hvilket øger efterspørgslen efter programmerbare og integrerede robotkontrollere. Denne vedvarende investering i avanceret produktionsinfrastruktur fortsætter med at understøtte markedsvæksten.

- For eksempel bruger Teslas Gigafactories KUKA-robotter med KR C4-controllere til højpræcisions karrosserisvejsning og materialehåndtering i Model 3- og Model Y-linjer, hvilket understøtter høj gennemstrømning og gentagelighed.

Stigende Efterspørgsel efter Præcision og Højhastighedsoperationer

Den stigende efterspørgsel efter præcision, hastighed og gentagelighed i produktionsoperationer driver markedet for industrielle robotkontrollere betydeligt. Industrier som elektronik, halvledere og farmaceutiske produkter kræver meget præcis bevægelseskontrol for at håndtere sarte komponenter og strenge kvalitetsstandarder. Avancerede robotkontrollere muliggør synkroniseret multi-akse bevægelse, realtidsfejlkorrektion og forbedrede sikkerhedsfunktioner, hvilket sikrer ensartet output med minimale defekter. Behovet for at reducere nedetid og optimere gennemstrømning styrker yderligere anvendelsen. Efterhånden som producenter fokuserer på at forbedre udbytterater og opfylde strenge lovgivningsmæssige og kvalitetskrav, fortsætter investeringen i højtydende robotkontrollere med at stige.

Nøgletrends & Muligheder

Integration af AI, IoT og Avancerede Softwareplatforme

En nøgletrend, der former markedet for industrielle robotkontrollere, er integrationen af kunstig intelligens, IoT og avancerede softwareplatforme. Moderne controllere understøtter i stigende grad dataanalyse, prædiktiv vedligeholdelse og maskinlæringsevner, hvilket muliggør smartere og mere autonome robotoperationer. Forbindelse med produktionsudførelsessystemer og cloud-platforme tillader sporing og optimering af ydeevne i realtid. Denne trend skaber betydelige muligheder for leverandører til at tilbyde værdiskabende løsninger som fjern-diagnostik, adaptiv kontrol og energioptimering. Efterhånden som fabrikker bevæger sig mod fuldt forbundne økosystemer, forventes efterspørgslen efter intelligente og softwaredrevne robotkontrollere at stige betydeligt.

- For eksempel understøtter KUKA’s KR C5-controller OPC UA og integration med KUKA iiQoT, hvilket muliggør centraliseret overvågning og optimering af robotudnyttelse og energiforbrug.

Stigende Anvendelse i Ikke-Automotive Industrier

Den voksende anvendelse af robotkontrollere i ikke-automotive industrier præsenterer en stor vækstmulighed. Sektorer som fødevarer og drikkevarer, farmaceutiske produkter, logistik og forbrugsvarer implementerer i stigende grad robotter for at forbedre hygiejne, konsistens og effektivitet. Robotkontrollere skræddersyet til renrumsmiljøer, kollaborative robotter og fleksible produktionslinjer vinder frem. Små og mellemstore virksomheder tager også automatisering til sig på grund af faldende controlleromkostninger og lettere programmeringsgrænseflader. Denne udvidelse af anvendelsesbasen udvider markant det adresserbare marked for producenter af industrielle robotkontrollere.

- For eksempel driver Yaskawa’s FS100/YRC1000-controllere Motoman HC-seriens kollaborative robotter, der bruges i farmaceutisk og kosmetisk emballage, hvor renrumskompatible designs og skånsom håndtering er kritiske.

Nøgleudfordringer

Høje Startinvesteringer og Integrationskompleksitet

Høje startinvesteringer og systemintegrationskompleksitet forbliver nøgleudfordringer for markedet for industrielle robotkontrollere. Avancerede controllere, sammen med kompatibel robotisk hardware og software, kræver betydelig startkapital, hvilket kan afskrække små og mellemstore producenter. Integration med eksisterende legacy-systemer involverer ofte tilpasning, kvalificeret arbejdskraft og forlænget nedetid. Derudover kræver programmering og idriftsættelse af avancerede controllere specialiseret teknisk ekspertise, hvilket øger implementeringsomkostningerne. Disse faktorer kan bremse adoptionen, især i omkostningsfølsomme industrier og nye markeder, hvilket begrænser kortsigtet markedsudvidelse.

Cybersikkerhedsrisici og Mangel på Kompetencer

Stigende cybersikkerhedsrisici og mangel på kvalificerede fagfolk udgør betydelige udfordringer for markedsvækst. Efterhånden som robotkontrollere bliver mere forbundne gennem IoT og cloud-baserede systemer, bliver de mere sårbare over for cybertrusler, der kan forstyrre operationer eller kompromittere følsomme data. Samtidig er der en voksende mangel på ingeniører og teknikere, der er uddannet i robotprogrammering, kontrolsystemer og automatiseringssoftware. Denne kompetencekløft kan forsinke implementering, øge operationelle risici og hæve uddannelsesomkostningerne. At adressere cybersikkerhed og udvikling af arbejdsstyrken forbliver kritisk for vedvarende markedsvækst.

Regional Analyse

Nordamerika

Nordamerika tegnede sig for 27,4% af markedet for industrielle robotkontrollere i 2024, drevet af stærk adoption af avanceret automatisering på tværs af bil-, elektronik- og luftfartsindustrien. USA fører den regionale efterspørgsel på grund af høje investeringer i smarte fabrikker, robotintegration og digitale fremstillingsteknologier. Tilstedeværelsen af etablerede robotproducenter og systemintegratorer understøtter yderligere markedsudvidelsen. Øget fokus på at hjemtage produktionsaktiviteter og adressere arbejdskraftmangel fremskynder implementeringen af robotsystemer og controllere. Derudover styrker stigende adoption af AI-aktiverede controllere og industrielle IoT-platforme fortsat Nordamerikas position inden for højværdi, teknologitunge fremstillingsapplikationer.

Europa

Europa havde en markedsandel på 24,8% i 2024, understøttet af sin stærke bilproduktionsbase og tidlige adoption af Industri 4.0-praksis. Lande som Tyskland, Frankrig og Italien er store bidragydere, drevet af høj robotdensitet og kontinuerlig modernisering af produktionslinjer. Europæiske producenter lægger vægt på energieffektive, fleksible og sikkerhedskompatible robotcontrollere for at opfylde strenge reguleringsstandarder. Væksten understøttes yderligere af stigende investeringer i produktion af elektriske køretøjer og avanceret maskinfremstilling. Stærkt samarbejde mellem robotleverandører, forskningsinstitutioner og industrielle brugere opretholder en stabil efterspørgsel på tværs af både store virksomheder og mellemstore producenter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede markedet for industrielle robotkontrollere med en andel på 36,9% i 2024, ledet af Kina, Japan, Sydkorea og Indien. Hurtig industrialisering, ekspanderende elektronikproduktion og storskala bilproduktion driver høj robotimplementering i regionen. Kina forbliver den største bidragyder på grund af aggressive automatiseringsinitiativer og regeringsstøttede smarte fremstillingsprogrammer. Japan og Sydkorea fortsætter med at lede inden for robotinnovation og præcisionsfremstilling. Stigende lønomkostninger og voksende adoption af automatisering i nye sydøstasiatiske økonomier fremskynder yderligere efterspørgslen efter avancerede robotcontrollere på tværs af forskellige industrielle applikationer.

Latinamerika

Latinamerika tegnede sig for 6,3% af markedet for industrielle robotkontrollere i 2024, med Brasilien og Mexico som førende inden for regional adoption. Væksten er drevet af stigende automatisering i bilsamling, fødevare- og drikkevareforarbejdning og emballageindustrier. Multinationale producenter, der opererer i regionen, investerer i robotløsninger for at forbedre produktiviteten og kvaliteten, samtidig med at de reducerer afhængigheden af arbejdskraft. Regeringsinitiativer, der understøtter industriel modernisering og udenlandske direkte investeringer, understøtter yderligere markedsvæksten. Selvom adoptionen forbliver lavere sammenlignet med udviklede regioner, forventes forbedring af industriel infrastruktur og faldende automatiseringsomkostninger at drive en stabil ekspansion.

Mellemøsten & Afrika

Mellemøsten og Afrika-regionen opnåede en markedsandel på 4,6% i 2024, understøttet af gradvis industriel automatisering på tværs af fremstillings-, olie- og gas- samt logistiksektorerne. Lande som De Forenede Arabiske Emirater og Saudi-Arabien investerer i smart produktion som en del af økonomiske diversificeringsstrategier. Industrielle robotkontrollere bliver i stigende grad anvendt inden for emballage, metalbearbejdning og lagerautomatisering. I Afrika er adoptionen begrænset, men stiger gradvist inden for bilsamling og fødevareforarbejdningsindustrier. Fortsatte investeringer i industriel infrastruktur og digitale transformationsinitiativer forventes at understøtte langsigtet regional vækst.

Markedssegmenteringer:

Efter kontrollertype

- PLC-baserede kontrollere

- PC-baserede kontrollere

- Bevægelseskontrollere

- Integrerede robotkontrollere

Efter anvendelse

- Samling & adskillelse

- Svejsning & lodning

- Materialehåndtering

- Maleri & belægning

- Inspektion & kvalitetskontrol

Efter slutbruger

- Automotive

- Elektronik & halvledere

- Metal- & maskinfremstilling

- Fødevarer & drikkevarer

- Farmaceutiske produkter & sundhedspleje

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for industrielle robotkontrollere har et veletableret landskab kendetegnet ved globale automatiseringsledere og specialiserede robotløsninger, der fokuserer på innovation, pålidelighed og systemintegration. Store virksomheder som Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation og DENSO Wave Incorporated opretholder stærke markedspositioner gennem avancerede kontrollerarkitekturer, højpræcisions bevægelseskontrol og problemfri kompatibilitet med industrielle robotter. Disse aktører investerer kontinuerligt i softwareopgraderinger, AI-aktiverede kontrolsystemer og forbindelsesfunktioner for at understøtte smarte produktionsmiljøer. Virksomheder som WAGO, SEPRO Group, NexCOM Inc., Motion Controls Robotics Inc. og Wynright Corporation styrker markedet ved at tilbyde skræddersyede og applikationsspecifikke kontrollerløsninger. Strategiske partnerskaber med systemintegratorer, ekspansion til nye produktionscentre og løbende produktinnovation forbliver centrale strategier, der gør det muligt for virksomheder at imødekomme de skiftende automatiseringsbehov på tværs af bil-, elektronik- og industrifremstillingssektorerne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 fuldførte Union Park Capital opkøbet af GAM Enterprises, hvilket udvidede deres præcisionsbevægelseskontrolplatforme, der indgår i avancerede industrielle automatiserings- og robotkontroløkosystemer.

- I oktober 2025 lancerede HD Hyundai Robotics sin næste generation Hi7 industrielle robotcontroller med forbedrede sikkerhedsfunktioner og integrerede AI-muligheder for at optimere fabriksautomatiseringsydelsen.

- I marts 2025 fortsatte SEER Robotics med at udvide sin robotcontrollerproduktlinje ved at tilbyde en portefølje af SRC robotcontrollere, der sigter mod at accelerere robotudvikling og industriel integration.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Controller Type, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer effekten af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet for industrielle robotkontrollere vil opleve vedvarende vækst drevet af stigende adoption af smart produktion og Industri 4.0-praksis.

- Efterspørgslen efter integrerede og software-drevne robotkontrollere vil stige, da producenter søger kompakte, fleksible og skalerbare automatiseringsløsninger.

- Produktion af biler og elektriske køretøjer vil fortsat generere stærk efterspørgsel efter avancerede robotkontrolsystemer.

- Ikke-automotive sektorer som elektronik, fødevareforarbejdning, farmaceutiske produkter og logistik vil i stigende grad adoptere robotkontrollere.

- Integration af kunstig intelligens og maskinlæring vil forbedre adaptiv kontrol, forudsigende vedligeholdelse og operationel effektivitet.

- Cloud-forbindelse og integration af industriel IoT vil understøtte realtidsmonitorering og fjern-diagnostik.

- Tilpasningsdygtige og applikationsspecifikke kontrollere vil vinde indpas for at understøtte fleksible produktionsmiljøer.

- Sikkerhedsorienterede kontrollerdesign vil se højere adoption sammen med kollaborative robotter i delte arbejdsområder.

- Fremvoksende økonomier vil præsentere nye vækstmuligheder på grund af stigende investeringer i automatisering.

- Løbende fremskridt inden for controller-software og cybersikkerhedsfunktioner vil forme den langsigtede markedsudvikling.