Markedsoversigt

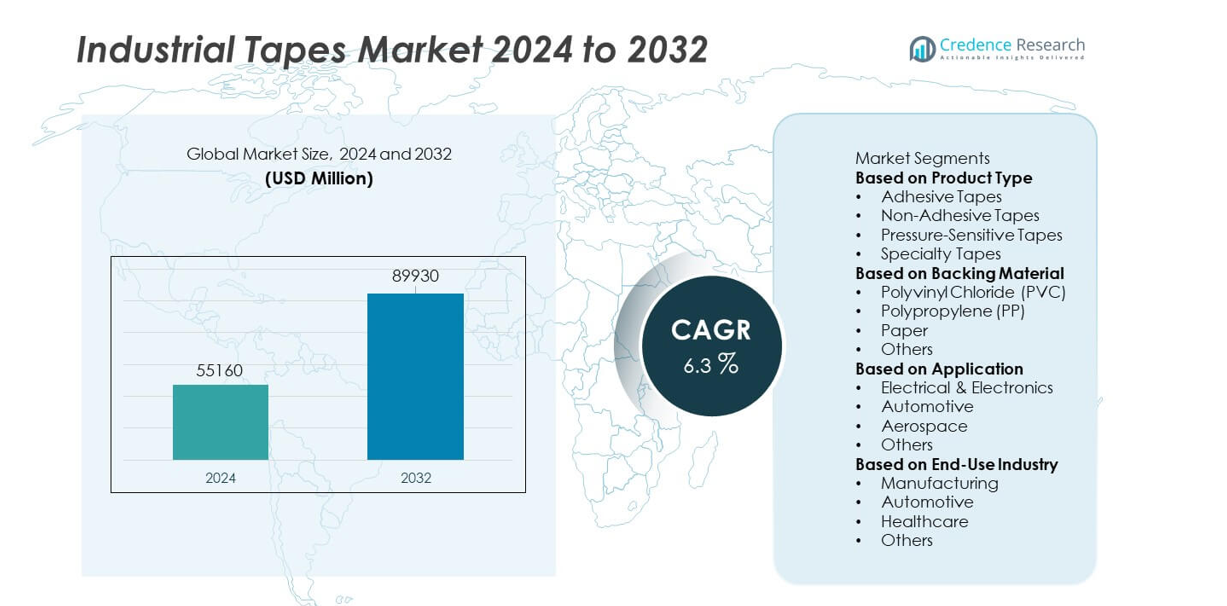

Markedet for industrielle tape blev vurderet til USD 55.160 millioner i 2024 og forventes at nå USD 89.930 millioner i 2032, med en CAGR på 6,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for industrielle tape 2024 |

USD 55.160 millioner |

| Marked for industrielle tape, CAGR |

6,3% |

| Markedets størrelse for industrielle tape 2032 |

USD 89.930 millioner |

De førende aktører på markedet for industrielle tape—3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc., og Lintec Corporation—driver markedsvækst gennem avancerede klæbeteknologier, holdbare bagsidematerialer og højtydende bindingsløsninger. Disse virksomheder fokuserer på innovation inden for trykfølsomme, special- og temperaturbestandige tape for at understøtte bil-, elektronik-, luftfarts- og byggeapplikationer. Asien og Stillehavsområdet fører markedet med en andel på 31%, drevet af storskala produktion og stærk industriel ekspansion. Nordamerika følger med 33%, støttet af høj adoption af specialtape, mens Europa har 28%, styrket af bilproduktion og strenge kvalitetsstandarder.

Markedsindsigt

- Markedet for industrielle tape nåede USD 55.160 millioner i 2024 og forventes at nå USD 89.930 millioner i 2032 med en CAGR på 6,3%, hvilket fremhæver en stabil global efterspørgsel.

- Væksten styrkes, da producenter skifter til højtydende bindingsløsninger, med klæbetape, der har en segmentandel på 52% på grund af bred anvendelse inden for emballage, elektronik og bilsamling.

- Vigtige tendenser inkluderer stigende adoption af special-, varmebestandige og miljøvenlige tape samt øget brug i EV-produktion, automatisering og letvægtskomponentbinding på tværs af større industrier.

- Konkurrencen intensiveres, da førende aktører som 3M, Avery Dennison, Nitto Denko, Tesa SE og Henkel investerer i bæredygtige klæbemidler, R&D-udvidelse og avancerede trykfølsomme teknologier for at forbedre ydeevnen.

- Regional efterspørgsel ledes af Nordamerika med 33%, Asien og Stillehavsområdet med 31%, og Europa med 28%, støttet af stærk industriel produktion, vækst i byggeri og stigende elektronikproduktion på tværs af disse markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Klæbebånd dominerer dette segment med en markedsandel på 52%, drevet af stærk efterspørgsel inden for emballage, bilmontering, elektronikisolering og industrielle sammenføjningsapplikationer. Trykfølsomme bånd fortsætter med at udvide sig, da producenterne anvender hurtigpåførende, resterfrie løsninger til højhastighedsproduktionslinjer. Specialbånd vinder indpas inden for luftfart, byggeri og HVAC på grund af forbedret holdbarhed og varmebestandighed. Ikke-klæbende bånd opretholder brugen i elektrisk isolering og bundtning. Væksten i dette segment drives af behovet for letvægtsbinding, reducerede mekaniske fastgørelsesmidler og stigende automatisering i produktionsprocesser.

- For eksempel inkluderer 3M’s VHB-båndserie en akrylskumvariant designet til at modstå kontinuerlige temperaturer på 150°C (300°F) og kortvarig eksponering op til 230°C (450°F). Dette produkt kan bruges til strukturel sammenføjning i applikationer som bilpaneler og batterikabinetter, hvilket tilbyder øjeblikkelig håndteringsstyrke ved kontakt, som kan forbedre produktionseffektiviteten for producenter ved at eliminere behovet for hærdetid.

Efter Bagsidemateriale

Polyvinylchlorid (PVC) fører kategorien for bagsidemateriale med en markedsandel på 41%, understøttet af dets fleksibilitet, elektriske modstand og egnethed til isolering og overfladebeskyttelse. Polypropylen (PP) bånd vokser hurtigt på grund af stærk trækstyrke og omkostningseffektivitet inden for emballage og logistik. Papirbaserede bånd vinder indpas i maskering, maling og miljøvenlige applikationer. Andre materialer, herunder skum og stof, imødekommer behov for vibrationsdæmpning og tætning. Efterspørgslen stiger, da industrier søger holdbare, temperaturstabile og fugtbestandige båndløsninger til forskellige operationelle miljøer.

- For eksempel er Avery Dennison et globalt materialvidenskabsfirma, der udvikler forskellige trykfølsomme klæbematerialer og specialprodukter, herunder bæredygtige muligheder for emballage. Virksomheden fokuserer på innovative løsninger, der er egnede til applikationer som højhastighedslogistik og automatiserede forseglingslinjer.

Efter Anvendelse

Elektronik & Elektriske repræsenterer den dominerende anvendelse med en markedsandel på 36%, drevet af høj brug i isolering, kredsløbsmontering, EMI-afskærmning og komponentbeskyttelse. Bilapplikationer udvides, da producenterne anvender bånd til ledningsnet, indvendig sammenføjning, støjreduktion og letvægts strukturel montering. Luftfart er afhængig af højtydende bånd til termisk isolering, kompositbinding og vibrationskontrol. Andre industrielle anvendelser inkluderer byggeri, emballage og generelle monteringstasks. Markedsvæksten drives af miniaturisering af elektronik, stigende EV-produktion og øget efterspørgsel efter høj-pålidelighed sammenføjningsmaterialer på tværs af avancerede produktionssektorer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtydende Sammenføjningsløsninger

Industrielle bånd vinder indpas, da producenterne skifter fra mekaniske fastgørelsesmidler til letvægts, højstyrke sammenføjningsmaterialer. Disse bånd tilbyder stærk vedhæftning, vibrationsmodstand og forbedret holdbarhed på tværs af bil-, elektronik- og byggesektorerne. Virksomheder bruger avancerede bånd til kabelstyring, isolering, montering og komponentbeskyttelse. Væksten accelererer, da industrier reducerer produktionstiden og forbedrer strukturel integritet. Skiftet mod letvægtsmaterialer i bil- og luftfartsindustrien øger yderligere efterspørgslen efter pålidelige, fleksible og effektive sammenføjningsløsninger.

- For eksempel har Tesa SE udviklet en akrylskum-bondingstape designet til bilers udvendige trim, valideret til at levere en forskydningsstyrke på 1.200 N og modstå termisk cykling mellem –40°C og 120°C i 2.000 cyklusser. Materialet bestod også en 1.500-timers salt spray-korrosionstest, hvilket understøtter dets anvendelse i langtidsholdbare bilkarosserisamlinger.

Udvidelse af Elektronik- og Elektrisk Produktion

Elektroniksektoren driver en stærk efterspørgsel efter isolering, afskærmning, termisk styring og komponentmonteringstape. Industrielle taper understøtter højhastighedsmonteringsprocesser og opfylder strenge præstationsstandarder for varmebestandighed og dielektrisk styrke. Vækst i smartphones, apparater, kredsløbskort og vedvarende energisystemer øger tape-forbruget. Producenter adopterer specialiserede taper til EMI-beskyttelse og mikroelektronisk bonding. Stigende automatiserings- og miniaturiseringstendenser styrker efterspørgslen efter præcisionsfremstillede taper på tværs af globale elektronikproduktionscentre.

- For eksempel tilbyder Nitto Denko polyimid-baserede isoleringstaper, hvoraf nogle er vurderet til kontinuerlig drift ved temperaturer op til 260°C. Polyimid-taper fra andre producenter har typisk en dielektrisk styrke omkring 7.500 V (volt).

Voksende Bygge- og Infrastrukturaktiviteter

Byggeprojekter er afhængige af industrielle taper til forsegling, bonding, gulvinstallation, HVAC-isolering og fugtkontrol. Stigende urbanisering og industriel ekspansion stimulerer efterspørgslen efter holdbare, vejrbestandige taper. Producenter drager fordel af den voksende brug af taper til vinduesforsegling, strukturel forstærkning og sikkerhedsmærkning. Øget adoption af energieffektive bygninger øger brugen af termisk isolering og dampspærretaper. Efterhånden som infrastrukturforbedringer udvides globalt, fortsætter behovet for højtydende taper med at stige i både bolig- og kommerciel udvikling.

Vigtige Tendenser & Muligheder

Skift Mod Bæredygtige og Miljøvenlige Tapematerialer

Industrier adopterer bæredygtige taper lavet af genanvendelige bagmaterialer, opløsningsmiddelfrie klæbemidler og lav-VOC formuleringer. Voksende regulatorisk pres og virksomheders bæredygtighedsmål accelererer denne tendens. Producenter udvikler biologisk nedbrydelige papirtaper og energieffektive produktionsmetoder for at opfylde miljøstandarder. Mulighederne udvides for virksomheder, der tilbyder grønne klæbeteknologier og øko-certificerede produkter. Efterspørgslen vokser på tværs af emballage, byggeri og elektronik, da købere prioriterer sikrere og miljøansvarlige materialer.

- For eksempel tilbyder Saint-Gobain Performance Plastics et bredt udvalg af højtydende klæbetaper, inklusive vandbaserede systemer og dem designet med bæredygtighed for øje.

Fremskridt inden for Højtemperatur- og Specialtaper

Specialtaper vinder frem i luftfart, bilindustrien og elektronik på grund af deres varmebestandighed, flammehæmning og kemiske holdbarhed. Producenter introducerer silikonebaserede, PTFE- og skumunderstøttede taper til barske driftsforhold. Fremkomsten af elektriske køretøjer, kompositmaterialer og højstrømselektronik driver det stigende behov for termiske og højstyrkebindingsløsninger. Muligheder opstår for virksomheder, der tilbyder skræddersyede taper, der er konstrueret til ekstreme miljøer og komplekse industrielle anvendelser.

- For eksempel har andre producenter udviklet en silikone-glas tape, der er vurderet til kontinuerlig drift op til 200°C (392°F) og kan modstå spidstemperaturer op til 260°C (500°F), med en typisk dielektrisk nedbrydning på 3.000 V.

Vigtige Udfordringer

Svingende Råvarepriser

Industrielle tape er stærkt afhængige af råmaterialer som polymerer, harpikser og klæbemidler, der ofte oplever prisvolatilitet på grund af forsyningsbegrænsninger og udsving på petrokemimarkedet. Denne ustabilitet øger produktionsomkostningerne og presser producenternes marginer. Virksomheder kæmper for at opretholde konsistente priser og forsyningsstabilitet. Globale forstyrrelser i logistik, energipriser og kemiske råvarer intensiverer yderligere denne udfordring, hvilket påvirker både store og små producenter.

Konkurrence fra Lavprisproducenter

Markedet står over for stærk konkurrence fra lavprisproducenter, der tilbyder billigere alternativer med reduceret ydeevne. Prissensitive sektorer kan vælge disse produkter på trods af lavere holdbarhed, hvilket påvirker producenter af premium tape. Etablerede aktører skal investere i innovation, branding og kvalitetskontrol for at differentiere sig. Forfalskede og underordnede produkter kommer også ind på nye markeder, hvilket skaber pålidelighedsproblemer. Høj konkurrence presser virksomheder til at forbedre effektiviteten og opretholde stærke værditilbud på tværs af anvendelser.

Regional Analyse

Nordamerika

Nordamerika har en markedsandel på 33% i markedet for industrielle tape, drevet af stærk efterspørgsel inden for bilproduktion, elektronikmontering, luftfartsapplikationer og byggeaktiviteter. Regionen drager fordel af avancerede produktionsfaciliteter, høj anvendelse af specialtape og stærk vægt på letvægtsbindingsmaterialer. Investeringer i EV-produktion og højtydende elektronik øger brugen af termiske, isolerende og trykfølsomme tape. Reguleringsfokus på sikkerhed, energieffektivitet og holdbare byggematerialer øger yderligere anvendelsen. Nøgleproducenter udvider F&U-kapaciteter i USA og Canada for at imødekomme den stigende efterspørgsel efter stærke og temperaturbestandige tape.

Europa

Europa tegner sig for en markedsandel på 28%, understøttet af stigende anvendelse af industrielle tape i bilindustrien, luftfart, emballage og vedvarende energisystemer. Regionen drager fordel af strenge miljøregler, der tilskynder brugen af miljøvenlige, lav-VOC og bæredygtige klæbeløsninger. Tyskland, Frankrig og Storbritannien leder efterspørgslen på grund af avancerede produktionsbaser og stærke automatiseringstendenser. Industrielle tape spiller en afgørende rolle i letvægtsdesign af køretøjer og produktion af højtydende elektronik. Stigningen i infrastrukturrenovering og grønne byggeinitiativer bidrager også til en stabil efterspørgsel på tværs af forskellige industrielle sektorer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer anvendelsesdrevet vækst med en markedsandel på 31%, drevet af storskalaproduktion i Kina, Indien, Japan og Sydkorea. Hurtig industriel ekspansion, stigende elektronikproduktion og stærk bilproduktion skaber betydelig efterspørgsel efter stærke, isolerende og specialtape. Regionen drager fordel af omkostningseffektive produktionsmuligheder og stigende investeringer i industriel automatisering. Voksende byggeaktiviteter og infrastrukturudvikling understøtter også forbruget. Efterhånden som globale forsyningskæder skifter mod Asien og Stillehavsområdet, fortsætter behovet for holdbare og alsidige industrielle tape med at styrkes på tværs af nøgleproduktionsindustrier.

Latinamerika

Latinamerika har en markedsandel på 5%, drevet af voksende bilsamlingsaktiviteter, byggeaktiviteter og stigende anvendelse af industrielle emballageløsninger. Brasilien og Mexico fører efterspørgslen på grund af voksende produktionsbaser og øget modernisering af produktionsfaciliteter. Industrielle tape understøtter elektrisk isolering, binding, forsegling og sikkerhedsapplikationer på tværs af udviklende industrielle sektorer. Mens økonomiske udsving påvirker forbrugsmønstre, fortsætter løbende investeringer i infrastruktur, produktion af forbrugsgoder og logistik med at understøtte markedsvækst. Skiftet mod mere holdbare og pålidelige klæbematerialer forbedrer yderligere anvendelsen på tværs af regionale industrier.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for en markedsandel på 3%, understøttet af stigende industrialisering, byggeaktiviteter og stigende anvendelse af elektriske og HVAC-tape. GCC-landene driver efterspørgslen gennem storskala infrastrukturprojekter og industriel diversificering. Industrielle tape vinder indpas i olie- og gasoperationer, elektrisk vedligeholdelse og bygningsisolering. Afrika viser stigende brug inden for emballage, bilreparation og småskala produktion. Selvom begrænset industriel kapacitet og langsommere teknologisk adoption udgør udfordringer, fortsætter løbende investeringer i bygge- og energisektorerne med at drive gradvis markedsudvidelse.

Markedssegmenteringer:

Efter Produkttype

- Klæbebånd

- Ikke-klæbende bånd

- Trykfølsomme bånd

- Specialbånd

Efter Bagsidemateriale

- Polyvinylchlorid (PVC)

- Polypropylen (PP)

- Papir

- Andre

Efter Anvendelse

- Elektronik & Elektriske

- Automotive

- Rumfart

- Andre

Efter Slutbrugsindustri

- Fremstilling

- Automotive

- Sundhedspleje

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet eller analysen omfatter store aktører som 3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc. og Lintec Corporation. Disse virksomheder konkurrerer ved at tilbyde avancerede klæbeteknologier, højstyrke bindingsløsninger og specialiserede bånd designet til bil-, elektronik-, luftfarts- og byggeapplikationer. Producenter investerer i F&U for at udvikle varmebestandige, miljøvenlige og højtydende bånd, der er i overensstemmelse med de udviklende industristandarder. Strategiske partnerskaber med OEM’er, udvidelse af produktionsfaciliteter og opkøb styrker deres globale tilstedeværelse. Mange nøglespillere fokuserer på bæredygtighed gennem opløsningsmiddelfrie klæbemidler, genanvendelige bagmaterialer og reducerede VOC-formuleringer. Kontinuerlig innovation inden for trykfølsomme, specialiserede og højtemperaturbånd øger konkurrenceevnen. Efterhånden som industrier skifter mod letvægtsmaterialer og hurtigere samlingsprocesser, forbedrer førende virksomheder produktets pålidelighed, holdbarhed og tilpasningsevner for at sikre en større andel af det globale marked for industrielle bånd.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- 3M Company

- Avery Dennison Corporation

- Nitto Denko Corporation

- Tesa SE

- Saint-Gobain Performance Plastics

- Intertape Polymer Group (IPG)

- Scapa Group

- Henkel AG & Co. KGaA

- Berry Global Inc.

- Lintec Corporation

Seneste Udviklinger

- I 2025 fortsætter Nitto Denko Corporation sin igangværende strategi med at innovere og udvide sin portefølje af højtydende specialtape til elektronik-, bil- og industrisektorerne, i stedet for at annoncere en ny, enkeltstående udvidelse.

- I september 2023 introducerede Intertape Polymer Group (IPG) den “170e” vanddrevne akryltryksensitive kartonforseglingstape.

- I februar 2023 lancerede 3M Company en medicinsk tryksensitiv klæbetape, der kan holde op til fire uger, med det formål at forbedre fjernovervågning og langvarig sikker vedhæftning.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Bagmateriale, Anvendelse, Slutanvendelsesindustri og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter højstyrke-binding løsninger vil stige, efterhånden som industrier bevæger sig væk fra mekaniske fastgørelser.

- Specialtape vil få bredere anvendelse i elbiler, rumfartskomponenter og avanceret elektronik.

- Bæredygtige klæbeteknologier vil udvide sig, efterhånden som virksomheder skifter til lav-VOC og genanvendelige tapematerialer.

- Automatisering i produktionen vil drive behovet for hurtigt påførende, tryksensitive tape.

- Varmebestandige og flammehæmmende tape vil opleve stærk vækst i højtemperatur- og sikkerhedskritiske anvendelser.

- Vækst i bygge- og infrastrukturprojekter vil udvide brugen af forseglings-, isolerings- og beskyttelsestape.

- Efterspørgslen efter letvægtsmaterialer vil skubbe industrier mod tape designet til strukturel binding og støjreduktion.

- Fremvoksende markeder vil øge forbruget, efterhånden som produktionskapacitet og industrielle investeringer udvides.

- Smarte tape med ledende eller termiske egenskaber vil få fodfæste i elektronik og næste generations enheder.

- Optimering af forsyningskæden og lokaliseret produktion vil blive nøglestrategier for globale tapefabrikanter.