Markedsoversigt

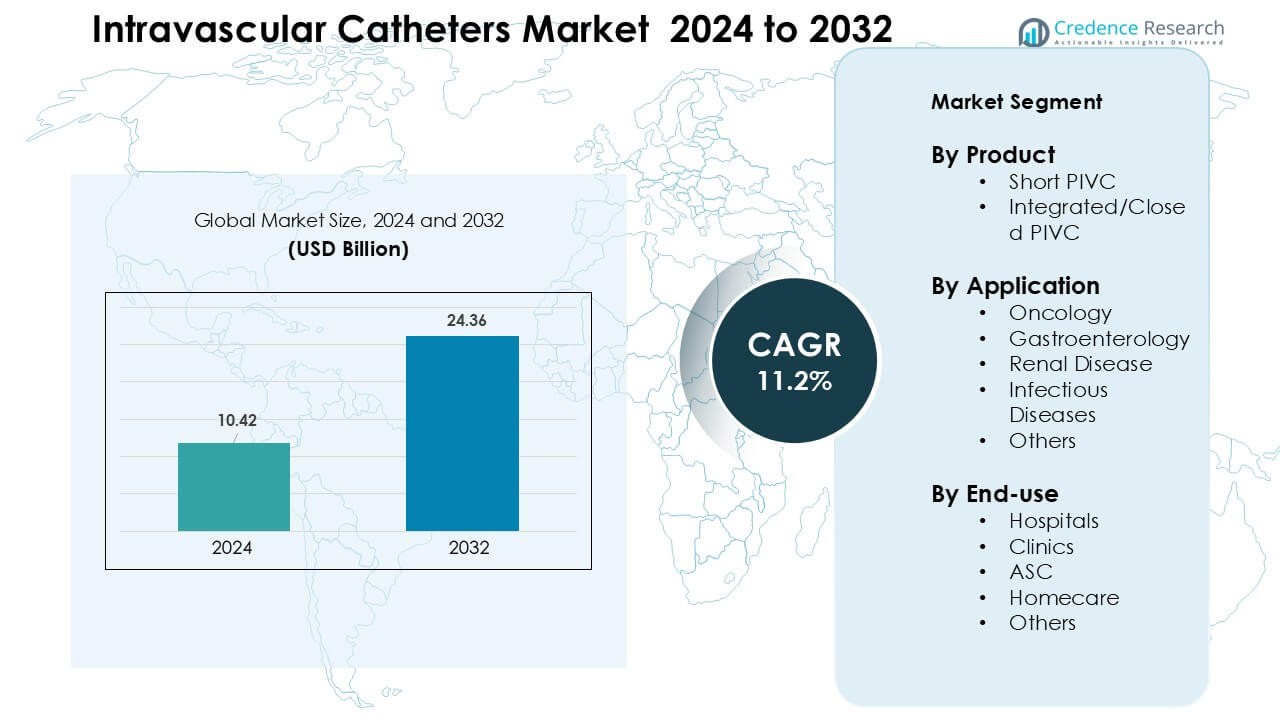

Markedet for intravaskulære katetre blev vurderet til USD 10,42 milliarder i 2024 og forventes at nå USD 24,36 milliarder i 2032, med en årlig vækstrate (CAGR) på 11,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for intravaskulære katetre 2024 |

USD 10,42 Milliarder |

| Marked for intravaskulære katetre, CAGR |

11,2% |

| Markedstørrelse for intravaskulære katetre 2032 |

USD 24,36 Milliarder |

Markedet for intravaskulære katetre inkluderer store aktører som Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc og Melsungen. Disse virksomheder konkurrerer gennem avancerede sikkerhedsteknologiske PIVC’er, antimikrobielle teknologier og lukkede katetersystemer, der reducerer infektionsrisikoen og forbedrer klinisk effektivitet. Stærke produktporteføljer og brede hospitalspartnerskaber hjælper disse firmaer med at opretholde en stabil global rækkevidde. Nordamerika førte markedet i 2024 med omkring 38% andel, understøttet af høje procedurevolumener, hurtig teknologiadoption og stærk investering i sikkerhedsstandarder for vaskulær adgang.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for intravaskulære katetre nåede USD 10,42 milliarder i 2024 og forventes at nå USD 24,36 milliarder i 2032, med en årlig vækstrate (CAGR) på 11,2% i prognoseperioden.

- Efterspørgslen stiger, da kroniske sygdomme, onkologiske tilfælde og akutte procedurer udvides, med korte PIVC’er, der fører produktsegmentet med omkring 68% andel på grund af bred hospitalsbrug og hurtigere indsættelse.

- Lukkede og sikkerhedsteknologiske katetre vinder frem, da faciliteter fokuserer på infektionsforebyggelse, længere opholdstid og forbedrede patientresultater, understøttet af fremskridt inden for antimikrobielle belægninger og integrerede kateterdesign.

- Markedet forbliver konkurrencepræget med nøgleaktører, der udvider porteføljer af sikkerhedskatetre, styrker distributionsnetværk og investerer i træningsprogrammer; prisfølsomhed i nogle regioner fortsætter med at begrænse fuld adoption af avancerede systemer.

- Nordamerika havde den største regionale andel med omkring 38% i 2024, mens onkologi dominerede anvendelserne med næsten 37% andel; Asien-Stillehavsområdet er den hurtigst voksende region takket være stigende procedurevolumener og forbedret sundhedsinfrastruktur.

Markedssegmenteringsanalyse:

Efter Produkt

Korte PIVC’er førte produktsegmentet i 2024 med omkring 68% andel på grund af bred anvendelse i rutinemæssig IV-terapi, akut pleje og hurtig lægemiddellevering. Hospitaler foretrak korte PIVC’er, fordi sygeplejersker kan indsætte dem hurtigt, og enhederne understøtter en bred vifte af infusionsbehov. Efterspørgslen voksede, da plejeteam adopterede sikkerhedsteknologiske katetre, der reducerer nålestikskader og forbedrer opholdstiden. Integrerede/lukkede PIVC’er udvidede sig i et hurtigere tempo, da udbydere skiftede mod lukkede systemer for at reducere risikoen for blodbanebetændelse og forbedre patientkomforten.

- For eksempel, i en randomiseret undersøgelse fra 2014, der sammenlignede åbne vs lukkede sikkerheds perifere IV-katetre, anvendte en førende enhedsproducent lukkede sikkerheds PIVC’er, og sandsynligheden for, at en standard (MOS) PIVC ville forblive funktionel i 96 timer, var 79,9%.

Efter Anvendelse

Onkologi dominerede anvendelsessegmentet i 2024 med næsten 37% andel, drevet af stigende kræfttilfælde og hyppige infusionsbehov for kemoterapi og støttepleje. Katetre forblev essentielle for gentagne doseringscyklusser, højviskositetsmedicin og hydreringsterapi. Brugen steg, da kræftcentre standardiserede infusionsprotokoller og investerede i sikrere vaskulære adgangsværktøjer. Gastroenterologi, nyresygdomme og infektionssygdomsterapier viste også stabil vækst, men onkologi bevarede føringen på grund af højere behandlingsintensitet og længere plejevarighed.

- For eksempel demonstrerede BD Nexiva™ Closed IV Catheter System en median opholdstid på op til 144 timer sammenlignet med 96 timer for det åbne system i den randomiserede undersøgelse citeret af producenten, hvilket understøtter længere kontinuerlig brug i infusionsintensive miljøer som onkologi infusionssuiter.

Efter Slutbrug

Hospitaler havde den største slutbrugsandel i 2024 med omkring 61%, fordi de fleste akutte patienter kræver IV-adgang til medicin, væsker og diagnostik. Hospitalernes adoption forblev stærk, da faciliteter udvidede vaskulære adgangsprogrammer og trænede teams til at reducere kateterrelaterede komplikationer. Efterspørgslen steg også med højere kirurgiske volumener og akutindlæggelser. Klinikker og ASCs viste stigende interesse for integrerede PIVC’er til ambulante infusioner, mens hjemmeplejeadoptionen voksede i kroniske terapimiljøer, men hospitaler forblev den dominerende brugergruppe.

Vigtige Vækstdrivere

Stigende Byrde af Kroniske og Akutte Sygdomme

Stigende tilfælde af kræft, hjerte-kar-sygdomme, nyresvigt og infektionssygdomme fortsætter med at udvide behovet for pålidelig vaskulær adgang. Hospitaler bruger intravaskulære katetre til kemoterapi, dialysestøtte, antibiotikalevering og væskeoplivning. Væksten kommer også fra højere kirurgiske volumener og akutindlæggelser, hvor hurtig vaskulær adgang er essentiel for at stabilisere patienter. Aldrende befolkninger lægger yderligere pres, da ældre voksne har brug for flere infusionsbaserede terapier og overvågning. Sundhedssystemer investerer i strukturerede vaskulære adgangsprogrammer for at reducere komplikationer, hvilket øger brugen af avancerede katetre. Efterhånden som behandlingsintensiteten stiger på tværs af plejemiljøer, forbliver efterspørgslen efter korte perifere katetre, lukkede systemer og specialadgangsenheder på en fast opadgående kurs.

- For eksempel er det globale antal patienter, der kræver hæmodialyse, steget kraftigt: på verdensplan har omkring fire millioner mennesker nu brug for hæmodialyse, hvilket afspejler den voksende byrde af nyresvigt i slutstadiet og nyresvigt, der har brug for pålidelig vaskulær adgang til dialyse.

Skift Mod Sikrere og Lukkede Katetersystemer

Sundhedsfaciliteter fortsætter med at skifte fra traditionelle åbne katetre til lukkede eller integrerede designs for at forbedre sikkerheden og reducere blodbanebetændelser. Lukkede systemer mindsker eksponeringen for forurenende stoffer og minimerer håndteringsskridt, hvilket hjælper plejeteam med at reducere kateterrelaterede komplikationer. Regulering understøtter også dette skift, da hospitaler indfører sikkerhedsdesignede enheder for at opfylde infektionsforebyggende mål. Producenter reagerer med produkter, der forbedrer opholdstid og reducerer indsættelsesfejl. Øget bevidsthed om patientsikkerhed, kombineret med stærkere kliniske retningslinjer, driver hurtig adoption af avancerede PIVC’er. Væksten forbliver stærk inden for onkologi, akutpleje og kroniske infusionsprogrammer, hvor pålidelig adgang og reduceret infektionsrisiko er topprioriteter. Dette skift fremmer innovation inden for antimikrobielle belægninger og sikringsteknologier.

- For eksempel, i en randomiseret kontrolleret undersøgelse, der sammenligner integrerede (lukkede) PIVC-systemer med traditionelle ikke-integrerede, opnåede de integrerede PIVC’er en median opholdstid på 144,5 timer (≈ 6 dage) mod 99 timer (≈ 4 dage) for ikke-integrerede systemer.

Udvidelse af ambulant og hjemmebaseret infusionspleje

Ambulante centre, ASC’er og hjemmeplejeprogrammer bruger i stigende grad intravaskulære katetre, da plejen flytter væk fra indlagte omgivelser. Patienter med kræft, kroniske infektioner og gastrointestinale tilstande modtager flere behandlinger uden for hospitaler, fordi disse omgivelser reducerer omkostningerne og forbedrer komforten. Stigningen i hjemmeinfusionstjenester øger også efterspørgslen efter katetre med bedre stabilitet, forenklet indsættelse og forlænget opholdstid. Udbydere foretrækker lukkede PIVC’er i disse miljøer, fordi de reducerer vedligeholdelseskompleksiteten og forbedrer sikkerheden. Efterhånden som sundhedssystemer skalerer fjernplejemodeller, udvikler kateterproducenter løsninger skræddersyet til decentraliseret pleje. Væksten fortsætter, da betalere støtter hjemmebehandling for at reducere hospitalets byrde og forbedre patientresultater.

Vigtige tendenser & muligheder

Teknologiske fremskridt inden for kateterdesign

Innovation styrker kateterets ydeevne gennem bedre materialer, knæk-resistent slange og avancerede belægninger, der reducerer irritation og trombose. Trykresistente designs hjælper klinikere med at levere komplekse infusionslægemidler med højere nøjagtighed og komfort. Integrerede stabiliseringsvinger og nålesikkerhedsfunktioner forbedrer indsættelsessucces og reducerer komplikationer. Disse opgraderinger støtter hospitaler, der sigter mod at standardisere kvaliteten af vaskulær adgang og reducere infektionsrater. Teknologi spiller en stor rolle i at udvide brugen af lukkede systemer, antimikrobielt belagte katetre og ultralydsstyrede indsættelsesværktøjer. Efterhånden som forskning forbedrer biokompatibilitet og holdbarhed, åbner præstationsforbedringer nye anvendelser inden for onkologi, intensiv pleje og langtidsinfusionsterapi.

- For eksempel har forskere udviklet en ny antimikrobiel kateterbelægning, der integrerer selen-nanopartikler (Se-NP’er) via en ét-trins krydsbindingsproces. Denne belægning reducerer drastisk bakteriel adhæsion og proteinadsorption på kateteroverflader, hvilket hæmmer kolonisering af almindelige patogener som Staphylococcus aureus og Enterococcus faecalis.

Stigende investeringer i infektionskontrolløsninger

Hospitaler prioriterer enheder, der reducerer kateter-associerede blodbanebetændelser, hvilket skaber stærk efterspørgsel efter løsninger med antimikrobielle egenskaber, fastgørelsesanordninger og forbedret skylleteknologi. Udbydere anvender katetre med sikrere hubs, lukkede porte og bedre flowstabilitet. Producenter tilføjer desinficerende hætter og barriere-systemer for at understøtte overholdelse af kliniske protokoller. Regulatorisk pres tvinger faciliteter til at reducere infektionsrater, hvilket opmuntrer til indkøb af avancerede katetre på tværs af afdelinger. Efterhånden som budgetterne til infektionskontrol stiger, udvides efterspørgslen i både udviklede og nye markeder. Disse forbedringer understøtter ensartet kvalitet i højrisikoenheder, herunder onkologi, intensiv pleje og akutmedicin.

- For eksempel rapporterede en klinisk evaluering i 2022 af PIVC’er med lukkede hub-systemer og desinficerende port-hætter en reduktion i forekomsten af kateter-associerede blodbanebetændelser fra 3,2 pr. 1.000 kateter-dage (med åbne hub-standardenheder) til 0,4 pr. 1.000 kateter-dage, hvilket viser et fald på mere end 8 gange efter indførelsen af forseglede hub, antimikrobielt kompatible katetre med korrekte vedligeholdelsesprotokoller.

Muligheder i Nye Markeder og Ambulant Pleje

Væksten accelererer i Asien-Stillehavet, Latinamerika og Mellemøsten, da hospitaler udvider infusionskapaciteten, forbedrer akutydelser og bygger moderne specialcentre. Stigende forsikringsdækning øger behandlingsadgangen, hvilket øger brugen af katetre til kroniske og akutte sygdomme. Ambulante kirurgiske centre og klinikker i disse regioner vokser hurtigt, hvilket skaber stærk efterspørgsel efter korte PIVC’er og lukkede sikkerhedssystemer. Globale producenter samarbejder med lokale distributører for at forbedre forsyningspålidelighed og træningsprogrammer. Disse markeder tilbyder plads til udvidede produktporteføljer, herunder antimikrobielt belagte katetre og integrerede designs skræddersyet til højvolumenplejemiljøer.

Vigtige Udfordringer

Risiko for Kateter-Relaterede Infektioner og Komplikationer

Kateter-associerede infektioner, flebitis og infiltration forbliver nøgleudfordringer, der begrænser resultater og øger plejeomkostningerne. Faciliteter skal opretholde strenge indsættelses- og vedligeholdelsesprotokoller for at undgå blodbanebetændelser, som kræver dygtigt sygeplejepersonale, avanceret hygiejne og stabil forsyning af sikkerhedsanordninger. Variationer i træning øger komplikationsraterne, især i lavressourceindstillinger. Selvom lukkede og antimikrobielle katetre reducerer risikoen, begrænser omkostningspres bred anvendelse for nogle faciliteter. Håndtering af komplikationer kræver konsekvent overvågning og strukturerede vaskulær-adgangsteams, som ikke alle udbydere kan støtte. Disse problemer bremser adoptionen i segmenter med begrænsede budgetter eller arbejdsstyrke.

Høj Omkostning ved Avancerede og Sikkerhedsteknisk Designede Katetre

Lukkede PIVC’er, antimikrobielt belagte katetre og avancerede indsættelsessystemer tilbyder stærke kliniske fordele, men kommer til en højere pris end standardenheder. Budgetbegrænsede hospitaler, især i nye markeder, står over for udfordringer med at adoptere premiumløsninger på tværs af alle afdelinger. Træning og enhedsstandardisering øger de samlede omkostninger, hvilket gør indkøbsbeslutninger sværere for mindre klinikker og offentlige hospitaler. Prisfølsomhed begrænser hurtig udvidelse af avancerede teknologier, selv hvor efterspørgsel eksisterer. Producenter skal balancere omkostninger og ydeevne for at øge adoptionen. Økonomiske begrænsninger fortsætter med at forsinke opgraderinger fra traditionelle katetre i flere regioner.

Regional Analyse

Nordamerika

Nordamerika førte markedet for intravaskulære katetre i 2024 med omkring 38% andel, støttet af høje procedurevolumener, stærk hospitalsinfrastruktur og hurtig adoption af lukkede og sikkerhedsteknisk designede PIVC’er. Tilfælde af kræft, hjertesygdomme og nyresvigt forblev høje, hvilket drev en vedvarende efterspørgsel efter infusionsterapi. Hospitaler investerede i teams for vaskulær adgang, infektionsforebyggelsesprogrammer og avancerede kateterteknologier for at forbedre resultaterne. Ambulatoriske infusionscentre og hjemmebaseret terapi udvidede også, hvilket styrkede produktanvendelsen på tværs af plejeindstillinger. Kontinuerlig innovation fra regionale producenter understøttede yderligere markedslederskab og fremskyndede opgraderinger mod integrerede katetersystemer.

Europa

Europa havde cirka 29% andel i 2024, drevet af stærke kroniske sygdomshåndteringsprogrammer, standardiserede infusionsprotokoller og høj adoption af sikkerhedsforbedrede katetersystemer. Lande som Tyskland, Frankrig og Storbritannien udvidede dagpleje onkologitjenester, hvilket øgede behovet for holdbar vaskulær adgang. Hospitaler fulgte strenge kliniske retningslinjer for katetervedligeholdelse, hvilket øgede efterspørgslen efter lukkede PIVC’er og antimikrobielle løsninger. Aldrende befolkninger krævede mere langvarig infusionspleje, hvilket understøttede en stabil markedsudvidelse. Regeringsledede infektionskontrolinitiativer opmuntrede også til bredere brug af avancerede enheder, hvilket opretholdt en konstant vækst i hele regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for omkring 23% andel i 2024 og viste den hurtigste vækst, da sundhedsinfrastrukturen udvidede sig på tværs af Kina, Indien og Sydøstasien. Stigende hospitalsindlæggelser, højere kirurgiske volumener og stigende tilfælde af kræft og nyresygdomme øgede efterspørgslen efter katetre. Hospitaler opgraderede infusionsenheder og adopterede sikkerhedsteknisk designede katetre for at reducere infektionsrisici. Voksende investeringer i ambulant pleje og hjemmeinfusionsprogrammer understøttede bredere brug af korte PIVC’er og integrerede systemer. Forbedret forsikringsdækning og modernisering af bysundhedsvæsenet hjalp med at fremskynde adoptionen af avancerede vaskulære adgangsteknologier på tværs af udviklingsmarkeder.

Latinamerika

Latinamerika fangede næsten 6% andel i 2024, drevet af øgede hospitalsindlæggelser, stigende byrde af kroniske sygdomme og regeringsinvesteringer i offentlig sundhedspleje. Brasilien og Mexico førte efterspørgslen, da hospitaler udvidede akut- og onkologitjenester, som i høj grad er afhængige af perifere katetre til infusionsterapi. Adoptionen af lukkede PIVC’er voksede gradvist, da faciliteter fokuserede på at sænke infektionsraterne, selvom omkostningsfølsomhed bremsede hurtige opgraderinger. Udvidelsen af private klinikker og dagkirurgicentre øgede også produktanvendelsen. Træningsprogrammer fra globale producenter hjalp med at forbedre standarderne for vaskulær adgang på tværs af større markeder.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde omkring 4% andel i 2024, med vækst drevet af udvidelse af hospitalsnetværk, stigende ikke-smitsomme sygdomme og øgede investeringer i specialpleje. Golfstaterne førte adoptionen af avancerede PIVC’er på grund af stærkere budgetter og moderne klinisk infrastruktur. Efterspørgslen steg inden for onkologi, akutpleje og nyresygdomshåndtering. I flere afrikanske nationer voksede brugen af katetre, da adgangen til basal infusionsterapi udvidede sig, selvom adoptionen af lukkede systemer forblev begrænset af budgetmæssige begrænsninger. Gradvise forbedringer i infektionskontrolpraksis fortsatte med at støtte markedsudviklingen i hele regionen.

Markedssegmenteringer:

Efter produkt

- Kort PIVC

- Integreret/Lukket PIVC

Efter anvendelse

- Onkologi

- Gastroenterologi

- Nyresygdom

- Infektionssygdomme

- Andre

Efter slutbrug

- Hospitaler

- Klinikker

- ASC

- Hjemmepleje

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for intravaskulære katetre inkluderer førende virksomheder som Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc og Melsungen. Disse aktører konkurrerer gennem avancerede PIVC-designs, antimikrobielle belægninger og lukkede systemteknologier, der reducerer infektionsrisici og forbedrer indsættelsessucces. Mange virksomheder styrker porteføljer med sikkerhedsteknisk udstyr og ultralydsstyrede adgangsværktøjer for at imødekomme stigende hospitalsstandarder. Strategiske tiltag som produktlanceringer, regulatoriske godkendelser og udvidelse af forsyningskæden understøtter en stærkere global rækkevidde. Virksomheder investerer også i klinikeruddannelse og digitale supportplatforme for at forbedre resultaterne for vaskulær adgang. Nordamerika forblev det største regionale marked i 2024, understøttet af stærk teknologiadoption og veletablerede sundhedssystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Seneste Udviklinger

- I marts 2025 modtog Abbott FDA Investigational Device Exemption (IDE) godkendelse til at gennemføre TECTONIC klinisk forsøg med sit Coronary Intravascular Lithotripsy (IVL) System (for at evaluere IVL til behandling af alvorlig koronar forkalkning før stenting).

- I februar 2025 indskrev Medtronic den første patient i en global pivotal undersøgelse for sin Prevail™ drug-coated balloon (DCB) beregnet til koronare perkutane interventioner, en kateterbaseret terapinudvikling, der fremmer sin interventionskardiologiportefølje.

- I december 2024: Boston Scientific Corporation: Den amerikanske FDA klassificerede en tilbagekaldelse, der involverede Boston Scientifics POLARx Cryoablation Balloon Catheters, som mest alvorlig efter rapporter om spiserørsskader og tilknyttede bivirkninger; virksomheden udsendte brugsråd og opdaterede instruktioner i stedet for en produktfjernelse. (relevant for katetersikkerhed/markedssentiment).

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, lovgivningsmæssige scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen vil stige, da kroniske og akutte sygdomstilfælde fortsætter med at stige globalt.

- Lukkede og sikkerhedsteknisk designede PIVC’er vil få bredere anvendelse for at reducere infektionsrisici.

- Hospitaler vil investere mere i vaskulære adgangsteams for at forbedre indsættelsessucces og kateterlevetid.

- Vækst i hjemmeinfusion og ambulant pleje vil udvide brugen af langtidsholdbare og integrerede katetre.

- Antimikrobielle belægninger og avancerede biomaterialer vil blive standard i premium produktlinjer.

- Ultralydstyrede indsættelsesværktøjer vil se højere brug, hvilket forbedrer nøjagtigheden i vanskelige vaskulære adgangstilfælde.

- Fremvoksende markeder vil accelerere adoptionen, efterhånden som sundhedsinfrastruktur og forsikringsdækning udvides.

- Producenter vil konkurrere gennem træningsprogrammer, udvidelse af forsyningskæden og kliniske supportplatforme.

- Regulatorisk fokus på infektionsreduktion vil presse faciliteter til at opgradere ældre katetermodeller.

- Digital overvågning og katetersporingsteknologier vil skabe nye muligheder for ydelsesforbedring.