Markedsoversigt

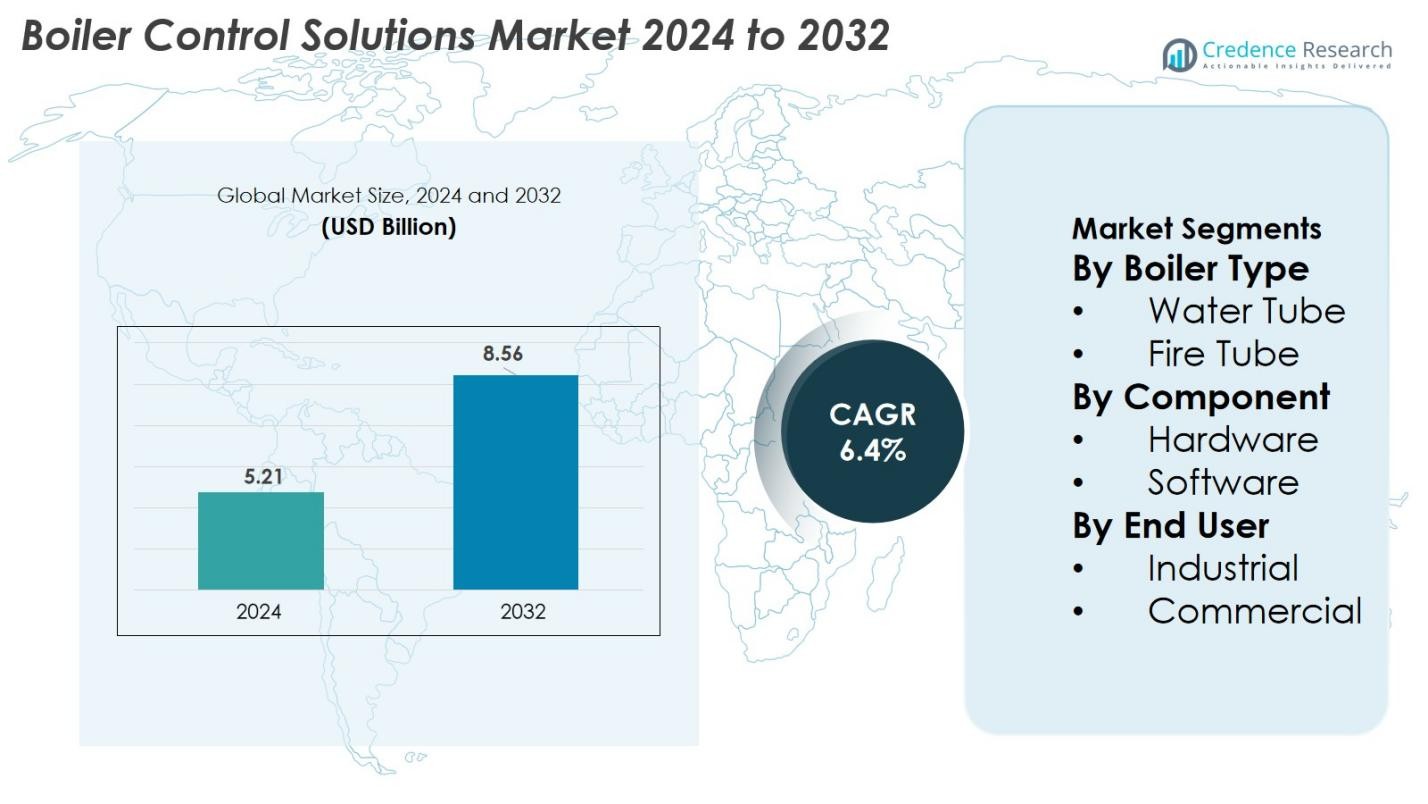

Markedet for kedelkontrolløsninger blev vurderet til 5,21 milliarder USD i 2024 og forventes at nå 8,56 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 6,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for kedelkontrolløsninger 2024 |

5,21 milliarder USD |

| Marked for kedelkontrolløsninger, CAGR |

6,4% |

| Markedstørrelse for kedelkontrolløsninger 2032 |

8,56 milliarder USD |

Markedet for kedelkontrolløsninger formes af tilstedeværelsen af globale ledere inden for automatisering og kedelteknologi, herunder Siemens AG, ABB, Schneider Electric, Emerson Electric Co., Yokogawa Electric Corporation, Honeywell International Inc., Cleaver-Brooks Company, Inc., Burnham Commercial Boilers, Spirax Sarco Limited og HBX Control Systems. Disse virksomheder styrker markedet gennem avanceret forbrændingskontrol, smarte overvågningssystemer, IoT-aktiverede sensorer og integrerede automatiseringsplatforme designet til at forbedre effektivitet og sikkerhed. Regionalt fører Asien og Stillehavsområdet markedet med en andel på 38,9% i 2024, drevet af hurtig industrialisering og stærk efterspørgsel fra fremstillings- og energisektorerne, efterfulgt af Nordamerika og Europa med robuste moderniserings- og emissionsoverholdelsesinitiativer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kedelkontrolløsninger nåede 5,21 milliarder USD i 2024 og forventes at vokse med en CAGR på 6,4% frem til 2032, understøttet af stigende automatiseringsadoption.

- Markedsvæksten drives af stigende efterspørgsel efter energieffektive kedeldrift, strenge emissionsoverholdelseskrav og modernisering af industrielle varmesystemer på tværs af nøglesektorer.

- Vigtige tendenser inkluderer hurtig integration af IoT, AI-baseret overvågning, prædiktivt vedligehold og skiftet mod lav-NOx, bæredygtige forbrændingsteknologier, der forbedrer operationel pålidelighed.

- Førende aktører som Siemens AG, ABB, Schneider Electric, Emerson, Honeywell, Yokogawa, Spirax Sarco og Cleaver-Brooks styrker markedet gennem digitale kontrolplatforme og smarte hardwareløsninger.

- Asien og Stillehavsområdet fører med en andel på 38,9%, efterfulgt af Nordamerika med 32,6% og Europa med 27,4%, mens vandrørskedelsegmentet dominerer med en andel på 62,4%, understøttet af stærk industriel adoption.

Markedssegmenteringsanalyse

Efter kedeltype

Vandrørsegmentet dominerer markedet for kedelkontrolløsninger og tegner sig for 62,4% af markedsandelen i 2024. Vandrørskedler fører på grund af deres højere effektivitet, overlegne varmeoverførselsrater og egnethed til højtryksindustrielle operationer. Industrier som energiproduktion, olie og gas samt kemikalier foretrækker i stigende grad vandrørssystemer for deres pålidelighed og evne til at understøtte automatiseringsdrevne kontrolarkitekturer. Den stigende integration af avancerede overvågningssensorer, brændstofoptimeringsteknologier og realtidsanalyse af ydeevne fremskynder yderligere adoptionen over ildrørskonfigurationer.

- For eksempel har Babcock & Wilcox (B&W) leveret mere end 5.000 vandrørs-pakke- og industrikedler verden over, hvilket er et vidnesbyrd om deres pålidelighed og evne til at opfylde forskellige kapacitets-, brændstof- og emissionskontrolkrav.

Efter Komponent

Hardware-segmentet havde den største andel i 2024 og dominerede med 68,7% af markedet for kedelkontrolløsninger. Denne dominans er drevet af udbredt implementering af controllere, sensorer, aktuatorer og automatiseringsmoduler, der er essentielle for realtids kedeldrift, sikkerhed og forbrændingseffektivitet. Industrier er stærkt afhængige af robust hardwareinfrastruktur for at sikre stabil ydeevne, reducere energiforbrug og opfylde strenge emissionsnormer. Kontinuerlige fremskridt inden for digitale kontrolpaneler, smarte ventiler og IoT-aktiverede sensorenheder styrker yderligere hardwareoptagelsen, mens software fortsætter med at udvide sig gennem cloud-baseret overvågning og prædiktiv analyse.

- For eksempel forbedrer Siemens’ SIPART PS2 smarte positioner, installeret i over 10 millioner ventilapplikationer globalt, forbrændingskontrolstabiliteten gennem præcis ventilaktivering i industrielle kedelsystemer.

Efter Slutbruger

Det industrielle segment ledede markedet for kedelkontrolløsninger med en andel på 71,5% i 2024, understøttet af omfattende brug på tværs af kraftværker, raffinaderier, kemisk behandling, fødevarer og drikkevarer samt metalproduktionsfaciliteter. Industrielle brugere kræver avanceret automatisering, høj-effektiv forbrændingssystemer og streng overholdelse af energieffektivitetsregler, hvilket driver en stærk adoption af moderne kontrolplatforme. Øget fokus på procesoptimering, operationel sikkerhed og reduktion af brændstofomkostninger fremskynder yderligere skiftet mod integrerede kontrolløsninger. I mellemtiden registrerer det kommercielle segment stabil vækst, da bygninger adopterer smarte kedelkontroller til energistyring og bæredygtighedsmål.

Vigtige Vækstdrivere

Øget Fokus på Energieffektivitet og Brændstofoptimering

Markedet for kedelkontrolløsninger drives primært af industriernes øgede fokus på at forbedre energieffektiviteten og reducere brændstofforbruget. Industrifaciliteter inden for kemikalier, energiproduktion, farmaceutiske produkter og fødevareforarbejdning er stærkt afhængige af kedler, hvilket gør brændstofbesparelser til en kritisk operationel prioritet. Avancerede kontrolsystemer udstyret med præcis forbrændingsstyring, automatiseret modulation og oxygen-trim teknologier forbedrer betydeligt den termiske effektivitet, mens spild minimeres. Øget pres fra globale energieffektivitetsreguleringer, kulstofafgiftspolitikker og bæredygtighedsmandater fremskynder yderligere adoptionen. Realtids overvågning og prædiktivt vedligehold hjælper også med at reducere nedetid og operationelle tab, hvilket forbedrer den samlede procespålidelighed. Efterhånden som energipriserne fortsætter med at stige globalt, implementerer industrier i stigende grad moderne kedelkontrolplatforme for at optimere belastningsstyring og reducere livscyklusdriftsomkostninger. Dette omkostningsbesparende potentiale forbliver en vigtig vækstdriver for markedet.

- For eksempel understøtter Yokogawas Oxygen Analyzer ZR402G/ZR802G, der er bredt anvendt i raffinaderi- og forsyningskedler, oxygen-trim kontrol, som reducerer overskydende luftniveauer og forbedrer forbrændingseffektiviteten, hvilket hjælper faciliteter med at reducere brændstofforbrug og emissioner samtidig.

Udvidelse af industriel automation og Industry 4.0 adoption

Efterspørgslen efter kedelkontrolløsninger fortsætter med at styrkes på grund af den hurtige udvidelse af industriel automation og Industry 4.0 adoption. Moderne produktionsmiljøer kræver meget præcise, digitalt integrerede kedeloperationer for at opretholde produktionskontinuitet og sikre termisk stabilitet. Smarte kontroller muliggør fjernovervågning, automatisk fejldetektion og problemfri integration med anlægsdækkende SCADA- eller DCS-systemer, der understøtter fuldt forbundne industrielle økosystemer. IoT-aktiverede sensorer, cloud-analyse og avancerede kontrolalgoritmer forbedrer nøjagtighed og reaktionshastighed, hvilket reducerer risikoen for termisk ubalance eller udstyrsfejl. Efterhånden som industrier forfølger digital transformation, bliver automatiserede kontrolmekanismer essentielle for at opfylde kvalitets-, sikkerheds- og præstationsstandarder. Skiftet mod autonome operationer i sektorer som petrokemikalier, kraftværker og fødevareforarbejdning forstærker yderligere behovet for intelligente kedelkontrolinfrastrukturer. Den stigende konvergens af automation og digitalisering forbliver en stærk drivkraft, der former markedets vækstkurve.

- For eksempel understøtter Emersons DeltaV™-kontrolsystem indlejrede avancerede kontrolalgoritmer og realtids overvågning af aktivsundhed, hvilket muliggør tidlig detektion af kedel ineffektivitet eller brænderproblemer og reducerer operationelle risici i kontinuerlige procesfaciliteter.

Strenge sikkerhedsregler og emissionsoverholdelseskrav

Strenge industrielle sikkerhedsstandarder og emissionskontrolregler er store drivkræfter, der tvinger industrier til at adoptere avancerede kedelkontrolsystemer. Kedler opererer under højt tryk og temperaturforhold, hvilket gør sikkerhedskritiske kontroller essentielle for at forhindre farlige fejl, eksplosioner eller termisk løbsk. Reguleringsorganer kræver realtids overvågning af forbrændingskvalitet, trykniveauer, dampudgang og NOx-emissioner for at sikre sikker og bæredygtig drift. Moderne kontrolløsninger inkorporerer automatiserede nedlukningsprotokoller, fejladvarsler og kontinuerlige emissionsovervågningssystemer for at opfylde disse krav. Regeringer verden over fortsætter med at implementere strengere industrielle emissionsstandarder, især for kul- og gasfyrede kedler, hvilket presser faciliteter mod digitaliserede kontrolplatforme, der er i stand til at opretholde overholdelse. Den stigende vægt på arbejdssikkerhed, miljøansvar og revisionsklare rapporteringssystemer fortsætter med at fremme adoptionen af avancerede kedelkontrolteknologier på tværs af både industrielle og kommercielle sektorer.

Nøgletrends & Muligheder

Voksende Integration af IoT, AI og Predictive Analytics

En væsentlig trend, der former markedet for kedelkontrolløsninger, er den hurtige integration af IoT, AI og predictive analytics for at forbedre operationel pålidelighed og beslutningstagning. Moderne kedelsystemer er i stigende grad udstyret med sammenkoblede sensorer, der indsamler realtidsdata om temperatur, tryk, brændstofegenskaber og komponenters slid. AI-drevne predictive analytics hjælper med at identificere tidlige tegn på funktionsfejl, hvilket giver operatører mulighed for at planlægge vedligeholdelse, før fejl opstår. Dette skift fra reaktiv til proaktiv vedligeholdelse reducerer nedetid betydeligt og forlænger udstyrets levetid. Cloud-baserede dashboards tilbyder også fjernadgang og automatiseret rapportering, hvilket muliggør overvågning på tværs af flere lokationer. Efterhånden som industrier omfavner smart produktion og digitale tvillinger, udvides muligheden for intelligente kedelkontroller, hvilket skaber nye indtægtsmuligheder for løsningsudbydere, der tilbyder analytics-drevne tjenester.

- For eksempel bruger Honeywell’s Connected Plant-platform AI-aktiveret aktivanalyse til at opdage kedelpræstationsanomalier og har dokumenteret at reducere uplanlagt nedetid med op til 30% på tværs af industrielle lokationer gennem tidlig fejldetektion.

Øget Efterspørgsel efter Lav-NOx og Bæredygtige Kedelteknologier

Det globale pres mod bæredygtighed og kulstofreduktion skaber stærke muligheder for lav-NOx og miljøvenlige kedelkontrolteknologier. Industrier prioriterer grønnere forbrændingssystemer for at overholde internationale emissionsnormer og virksomheders ESG-mål. Avancerede kontrolsystemer muliggør præcis styring af brændstof-luft-forhold, røggasrecirkulation og realtidsoptimering af emissioner, hvilket gør dem essentielle for lavemissions kedeldrift. Stigningen i biomasse-, biobrændstof- og hybridkedelanlæg driver også efterspørgslen efter adaptive kontrolplatforme, der er i stand til at håndtere brændstofvariation og multifuel-forbrænding. Efterhånden som grønne industrielle overgange accelererer, er producenter, der tilbyder emissionsoptimerede kontroller, energigenvindingsfunktioner og kulstofrapporteringsfunktionaliteter, godt positioneret til at drage fordel af de voksende markeder for miljømæssig overholdelse.

- For eksempel er Honeywell’s SLATE™-platform bredt anvendt i lav-NOx brænder systemer og understøtter præcis luft-brændstof-forholdskontrol, hvilket hjælper faciliteter med at opfylde strenge sub-30 ppm NOx-emissionskrav dokumenteret på tværs af industrielle opvarmningsapplikationer.

Nøgleudfordringer

Høje Indledende Investeringer og Integrationskompleksitet

En af de største udfordringer for markedet for kedelkontrolløsninger er den høje indledende investering forbundet med avancerede kontrolteknologier og digital integration. Mange industrier driver ældre kedelsystemer, der kræver betydelige eftermonteringer, ledningsopgraderinger eller kompatibilitetsmodifikationer, før nye kontroller kan installeres. Disse opgraderinger indebærer betydelige kapitaludgifter, hvilket kan være en barriere for små og mellemstore virksomheder. Derudover kræver integration af nye kontrolsystemer med eksisterende SCADA, DCS eller automatiseringsplatforme ofte specialiseret teknisk ekspertise, hvilket øger projektets kompleksitet og implementeringstidslinjer. Begrænset tilgængelighed af kvalificeret arbejdskraft komplicerer yderligere adoptionsprocessen. På trods af langsigtede besparelser forbliver den indledende omkostningsbyrde en begrænsning for udbredt implementering.

Cybersikkerhedsrisici i forbundne kedelsystemer

Den stigende anvendelse af IoT-aktiverede og cloud-forbundne kedelkontroller introducerer bemærkelsesværdige cybersikkerhedsudfordringer. Efterhånden som kedler bliver integreret i bredere industrielle automatiseringsøkosystemer, bliver de potentielle indgangspunkter for cyberangreb, der sigter mod driftsforstyrrelser, datatyveri eller uautoriseret systemmanipulation. Kompromitterede kedelkontroller kan forårsage alvorlige sikkerhedsrisici, produktionsstop eller udstyrsskader. Mange industrielle faciliteter mangler stadig modne cybersikkerhedsrammer, hvilket gør dem sårbare over for trusler. Sikring af sikker dataoverførsel, netværkssegmentering, autentifikationsprotokoller og realtids trusselsdetektion bliver essentielt. Den stigende hyppighed af industrielle cyberangreb øger bekymringerne og tvinger løsningsudbydere til at investere i robuste cybersikkerhedsarkitekturer, hvilket tilføjer kompleksitet og omkostninger til implementeringen.

Regional analyse

Nordamerika

Nordamerika indtager en betydelig position på markedet for kedelkontrolløsninger, med 32,6% af den globale andel i 2024. Regionen drager fordel af stærk industriel automatiseringsadoption på tværs af elproduktion, olie og gas, kemikalier og fødevareforarbejdningsindustrier. Øget fokus på energieffektivitet, emissionsoverholdelse og modernisering af aldrende kedelinfrastruktur driver efterspørgslen efter avancerede kontrolsystemer. Tilstedeværelsen af store teknologiske innovatører og understøttende lovgivningsmæssige rammer fremskynder digitale opgraderinger. Løbende investeringer i smart produktion, kombineret med det voksende behov for realtidsmonitorering og prædiktivt vedligehold, styrker yderligere regionens lederskab inden for kedelkontroladoption.

Europa

Europa står for 27,4% af markedet for kedelkontrolløsninger, understøttet af strenge miljøreguleringer, dekarboniseringsinitiativer og hurtig industriel modernisering. Lande som Tyskland, Storbritannien, Frankrig og Italien opgraderer aktivt industrielle kedler for at opfylde strenge NOx-reduktions- og energieffektivitetsstandarder. Regionens stærke fokus på bæredygtighed driver efterspørgslen efter smarte forbrændingskontroller, lavemissionskedler og automatiseringsintegrerede overvågningssystemer. Vækst i fjernvarmesektoren og adoption af Industri 4.0-teknologier understøtter yderligere markedsudvidelsen. Kontinuerlige opgraderinger i produktionsanlæg og udbredt accept af digitale kedelstyringssystemer forstærker Europas stærke markedsposition.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerer markedet for kedelkontrolløsninger med en andel på 38,9% i 2024, hvilket gør det til den største regionale bidragsyder. Hurtig industrialisering, stærk udvidelse af elproduktionskapacitet og storskala fremstillingsaktiviteter i Kina, Indien, Japan og Sydøstasien driver en robust efterspørgsel. Regeringer over hele regionen håndhæver strengere energieffektivitets- og emissionsnormer, hvilket får industrier til at adoptere automatiserede kedelkontrolplatforme. Investeringer i smarte fabrikker, avancerede overvågningsteknologier og infrastrukturudvikling understøtter yderligere markedsaccelerationen. Regionens voksende fokus på driftsmæssig pålidelighed, omkostningsoptimering og digitalisering sikrer vedvarende vækst og styrker Asien og Stillehavsområdets førende position.

Latinamerika

Latinamerika repræsenterer 6,2% af markedet for kedelkontrolløsninger, drevet af stigende modernisering af industrielle kedler i Brasilien, Mexico, Argentina og Chile. Stigende investeringer i fødevareforarbejdning, kemikalier, papirmasse og papir samt energisektorer skaber muligheder for avancerede forbrændings- og automatiseringssystemer. Selvom adoptionen er langsommere sammenlignet med udviklede regioner, opmuntrer stigende brændstofomkostninger og behovet for effektive varmeproduktionsprocesser til implementering af digital kontrol. Regeringerne fremmer også industrielle energieffektivitetsprogrammer, der understøtter gradvise opgraderinger. Regionens ekspanderende industrielle base og forbedrede lovgivningsmæssige rammer bidrager til en stabil efterspørgsel efter intelligente kedelstyringsteknologier.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør 4,9% af det globale marked for kedelkontrolløsninger, drevet af stærk efterspørgsel fra olie og gas, petrokemikalier og elproduktionssektorer. Lande som Saudi-Arabien, UAE og Sydafrika investerer i stigende grad i industriel modernisering og automatiseringsinitiativer. Barske driftsmiljøer og høje energiforbrug opmuntrer til adoption af avancerede kedelkontroller, der forbedrer pålidelighed og reducerer operationelle risici. Øget fokus på emissionsoverholdelse og energieffektive teknologier understøtter markedsvækst. Selvom den samlede adoption stadig er på et tidligt stadie, forventes igangværende industriel ekspansion og smarte infrastrukturprojekter at øge den fremtidige efterspørgsel.

Markedssegmenteringer

Efter kedeltype

Efter komponent

Efter slutbruger

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for kedelkontrolløsninger har et mangfoldigt og veletableret konkurrencelandskab, ledet af globale leverandører af automatisering, instrumentering og kedelteknologi. Virksomheder som Siemens AG, ABB, Schneider Electric, Emerson Electric Co., Yokogawa Electric Corporation og Honeywell International Inc. dominerer markedet gennem avancerede kontrolplatforme, smarte sensorer og integrerede automatiseringsløsninger. Cleaver-Brooks Company, Inc., Burnham Commercial Boilers, Spirax Sarco Limited og HBX Control Systems styrker konkurrencen med specialiseret kedelteknologi, effektive forbrændingskontroller og skræddersyede løsninger til industrielle og kommercielle applikationer. Aktører fokuserer kraftigt på digitale opgraderinger, cloud-baseret overvågning, lav-NOx kontrolsystemer og prædiktiv vedligeholdelsesevne for at opfylde lovkrav og forbedre operationel effektivitet. Strategiske partnerskaber, teknologisk innovation og ekspansion til nye industrielle økonomier forbliver nøglefokusområder, da virksomheder konkurrerer om at tilbyde mere intelligente, energieffektive og sikkerhedsorienterede kedelkontrolsystemer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 annoncerede Sellers Manufacturing nye “hurtig-respons kedler og medicinsk-affald autoklaver,” med en ny multi-flamme kedelteknologi, der sandsynligvis vil inkludere avancerede kontrol-løsninger.

- I juli 2024 opkøbte Bradford White Corporation Heatflo, en specialist i rustfrit stål indirekte vandopvarmning og hydronisk opbevaring, hvilket udvider deres portefølje for effektiv opvarmning og kontrolteknologier.

- I 2024 opkøbte Miura Co. (Japan) Cleaver-Brooks, en velkendt kedelproducent. Dette kunne påvirke markedet for kedelkontrolløsninger via opstrømskonsolidering.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kedletype, Komponent, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet vil i stigende grad skifte mod fuldt automatiserede og sammenkoblede kedelsystemer understøttet af IoT og cloud-platforme.

- AI-drevet prædiktivt vedligehold vil blive en kernefunktion, der reducerer nedetid og forbedrer driftspålidelighed.

- Adoptionen af lav-emission og lav-NOx forbrændingskontrolteknologier vil accelerere, efterhånden som globale bæredygtighedsreguleringer strammes.

- Integration af digitale tvillinger vil forbedre realtids ydeevnesimulering og optimering for industrielle kedeloperationer.

- Fjernovervågningskapaciteter vil udvide sig, hvilket muliggør multi-site management og hurtigere problemløsning.

- Efterspørgslen efter at eftermontere ældre kedler med avanceret kontrolhardware og -software vil vokse betydeligt.

- Cybersikkerhedsløsninger for forbundne kedelsystemer vil få prioritet, efterhånden som digitaliseringen øger systemets sårbarheder.

- Industrielle sektorer som energi, kemikalier og fødevareforarbejdning vil forblive store adoptanter af avancerede kontrolplatforme.

- Fremvoksende markeder i Asien og Stillehavsområdet, Latinamerika og Mellemøsten vil drive stærk installationsvækst.

- Samarbejde mellem automatiseringsleverandører og kedelproducenter vil uddybes for at levere integrerede, højeffektive kontroløkosystemer.