Markedsoversigt

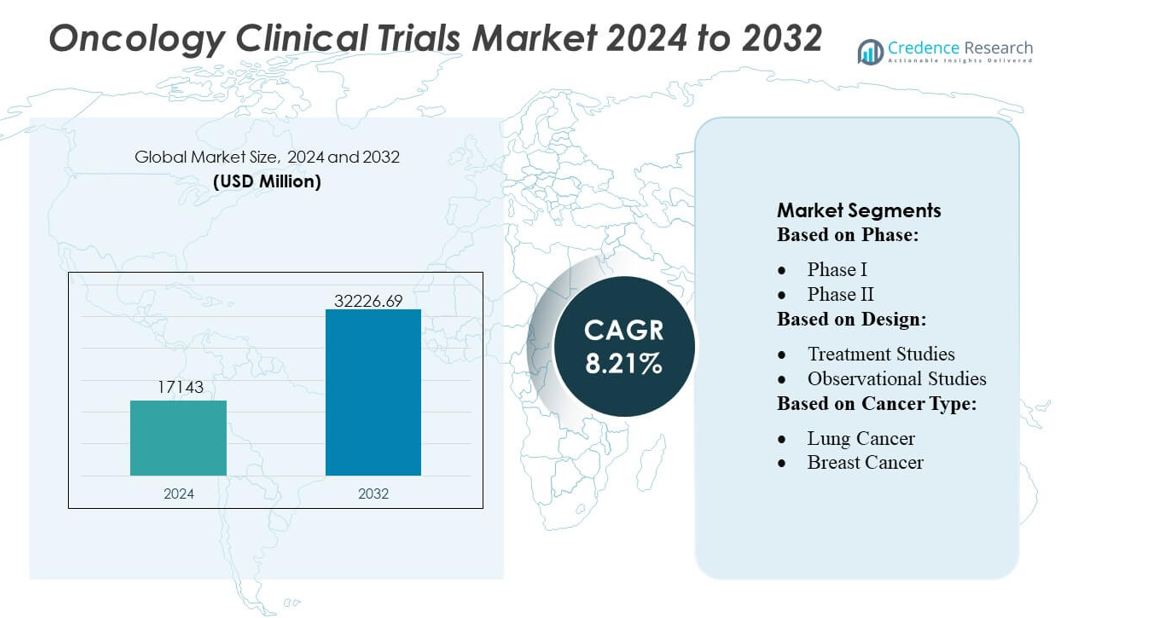

Markedet for kliniske forsøg inden for onkologi blev vurderet til 17143 millioner USD i 2024 og forventes at nå 32226,69 millioner USD i 2032, med en CAGR på 8,21% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for kliniske forsøg inden for onkologi 2024 |

17143 millioner USD |

| Marked for kliniske forsøg inden for onkologi, CAGR |

8,21% |

| Markedets størrelse for kliniske forsøg inden for onkologi 2032 |

32226,69 millioner USD |

Markedet for kliniske forsøg inden for onkologi formes af en blanding af globale biofarmaceutiske innovatører og specialiserede CRO’er, der fortsætter med at udvide kapaciteter inden for præcisionsonkologi, biomarkør-drevne designs og decentraliseret forsøgsudførelse. Virksomheder styrker konkurrenceevnen gennem avancerede datastyringsplatforme, AI-understøttede rekrutteringssystemer og multiregionale onkologiske netværk, der understøtter hurtig tilmelding på tværs af komplekse terapeutiske områder. Nordamerika leder det globale marked med en præcis andel på 43%, understøttet af stærke F&U-investeringer, omfattende kræftforskningsinfrastruktur og tidlig adoption af adaptive og genomisk styrede forsøgsmodeller. Regionens integrerede økosystem positionerer det som det primære knudepunkt for storskala klinisk udvikling inden for onkologi.

Markedsindsigt

- Markedet for kliniske forsøg inden for onkologi nåede 17143 millioner USD i 2024 og vil stige til 32226,69 millioner USD i 2032 med en CAGR på 8,21%.

- Stærke markedsdrivere inkluderer udvidelse af præcisionsonkologi-pipelines, stigende adoption af biomarkør-stratificerede studiedesigns og øget integration af decentraliserede forsøgsmodeller på tværs af tidlige og sene faser.

- Vigtige tendenser fremhæver AI-understøttet patientmatchning, adaptive platformforsøg og avancerede datastyringssystemer, der forbedrer rekruttering og optimerer komplekse onkologiprotokoller.

- Konkurrenceintensiteten vokser, da globale biofarmavirksomheder og CRO’er investerer i multiregionale onkologiske netværk, styrker genomtestkapaciteter og forbedrer operationel effektivitet i fase II og fase III segmenter, som har den største forsøgsandel.

- Regional analyse viser, at Nordamerika fører med en andel på 43%, understøttet af moden forskningsinfrastruktur, mens Asien-Stillehavsområdet ekspanderer hurtigt på grund af store patientpuljer, accelererende godkendelser og stigende deltagelse i præcisions- og immunonkologiforsøg.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse af markedssegmentering:

Efter fase

Fase III dominerer markedet for onkologiske kliniske forsøg med en anslået andel på 48–50 %, understøttet af dens afgørende rolle i at validere storskalaeffektivitet og sikkerhed før regulatorisk indsendelse. Denne fase tiltrækker den højeste patientindskrivning, længere studietider og udvidede geografiske forsøgsområder, drevet af behovet for statistisk robuste datasæt på tværs af forskellige befolkninger. Væksten accelererer, da onkologisponsorer øger investeringer i sene fase pipeline og vedtager adaptive protokoller for at strømline resultatvurderinger. Den stigende efterspørgsel efter målrettede terapier og immunonkologiske midler styrker yderligere aktivitet i fase III, hvilket gør det til den centrale drivkraft for de samlede udgifter til klinisk udvikling.

- For eksempel anvendes 3M Health Information softwareløsninger i mange sundhedssystemer verden over, herunder over 75 % af amerikanske hospitaler, og tusindvis af hospitaler stoler på deres teknologi. En ældre 3M-ressource fra før spin-off bemærkede, at mere end 2.000 hospitaler havde valgt platformen siden lanceringen.

Efter Design

Behandlingsstudier leder markedet med næsten 70 % andel, drevet af stigningen i interventionelle onkologiske forsøg, der vurderer den terapeutiske værdi af små molekyler, biologiske midler og cellebaserede terapier. Disse forsøg dominerer på grund af deres direkte fokus på evaluering af behandlingsrespons, progressionsfri overlevelse og samlet overlevelsesendepunkter. Anvendelse af kombinationsterapidesign, biomarkørstyrede arme og dosisoptimeringskohorter udvider forsøgets kompleksitet og volumen. Observationsstudier vokser støt, da virkelighedsbaseret evidens får betydning, men behandlingsstudier forbliver den centrale segment, da sponsorer prioriterer effektivitetsdrevne design for at sikre hurtigere regulatoriske godkendelser.

- For eksempel rapporterer Nuance Communications, at tallet på over 2 milliarder realtids tale-til-tekst transaktioner håndteret af Dragon Medical One hver måned er en bredt citeret statistik i virksomheds- og pressematerialer, hvilket viser den enorme skala af deres cloud-operationer.

Efter Kræfttype

Lungekræft står for den største andel på cirka 24–26 %, understøttet af høj global forekomst, stærk finansiering til immunterapi og målrettet lægemiddeludvikling samt bred rekrutteringsmulighed på tværs af regioner. Sponsorer intensiverer forskning i EGFR-, ALK-, KRAS- og PD-L1-målrettede terapier, hvilket driver fortsat forsøgsudvidelse. Brystkræft følger tæt på grund af omfattende biomarkørstyrede programmer og stigende efterspørgsel efter præcisionsendokrine og HER2-rettede regimer. Yderligere kræfttyper som kolorektal, prostata og hæmatologiske maligniteter bidrager betydeligt, men lungekræft bevarer sin dominerende position på grund af sin omfattende terapeutiske pipeline og hurtige innovationscyklus.

Vigtige Vækstdrivere

Stigende Onkologiske Lægemiddelpipelines og Accelererede Forsøgsinitiativer

Markedet vokser, da medicinalvirksomheder udvider deres onkologiske pipelines og øger investeringer i nye immunterapier, målrettede hæmmere og kombinationsregimer. Hurtigere regulatoriske veje som Breakthrough Therapy og Fast Track-betegnelser understøtter hurtigere forsøgsstart og forbedrer forsøgsoutput. Stigningen i biologiske midler, celleterapier og tumor-agnostiske behandlinger øger antallet af tidlige fase studier verden over. Udvidede samarbejder mellem CRO’er, kræftcentre og biopharma-sponsorer strømliner yderligere studiestarttidslinjer og øger indskrivningseffektiviteten i komplekse onkologiske forsøg.

- For eksempel annonceres Optums Clinical Language Intelligence (CLI) platform som i stand til at udnytte avanceret AI til at automatisere 100% af klinisk dokumentationsgennemgang, sagsidentifikation og initial kodeallokering.

Fremskridt inden for Præcisionsmedicin og Biomarkør-Drevne Design

Præcisionsonkologi driver efterspørgslen efter biomarkør-stratificerede forsøg, adaptive design og genomisk-vejledte behandlingsvurderinger. Udbredt anvendelse af NGS-paneler, flydende biopsier og ledsagende diagnostik forbedrer nøjagtigheden af patientudvælgelse og reducerer frafald i forsøg. Stratificeret rekruttering forbedrer responsrate-endepunkter og styrker evidensgenerering for mindre, molekylært definerede populationer. Sponsorer integrerer i stigende grad realtids molekylær profilering og AI-aktiveret patientmatching for at fremskynde tilmeldingen. Disse innovationer øger sandsynligheden for forsøgsucces og driver en stabil efterspørgsel efter biomarkør-baserede onkologistudier på tværs af farmaceutiske og akademiske forskningsøkosystemer.

- For eksempel administrerer Epic Systems’ EHR-software over 305 millioner patientjournaler på tværs af forskellige sundhedsorganisationer globalt og inden for USA. Dette tal er bredt citeret i adskillige industrirapporter og Epics egne materialer.

Udvidelse af Global Forsøgsinfrastruktur og CRO Kapaciteter

Voksende investeringer i onkologiforskningsinfrastruktur, især i Asien-Stillehavet og Europa, styrker markedets globale kliniske forsøgsfodaftryk. CRO’er udvider kapaciteter inden for datastyring, decentraliserede operationer og avanceret analyse for at håndtere komplekse onkologiprotokoller. Nye lande tilbyder konkurrencedygtige driftsomkostninger, diverse patientgrupper og støttende regulatoriske reformer, hvilket tiltrækker multinationale forsøgsponsorer. Udvidelse af specialiserede onkologicentre, digitale patientsporingsplatforme og fjernovervågningsteknologier forbedrer yderligere forsøgets skalerbarhed, effektivitet og multi-regionale deltagelse, hvilket fremskynder udførelsen af sene fase onkologiforsøg.

Vigtige Tendenser & Muligheder

Vækst af Decentraliserede og Hybride Onkologiforsøg

Onkologiforsøg adopterer i stigende grad decentraliserede og hybride modeller ved brug af fjernovervågning, ePRO’er, virtuelle besøg og hjemmebaseret prøveindsamling. Disse modeller reducerer patientbyrden, forbedrer fastholdelse og understøtter kontinuerlig datakapture på tværs af multi-regionale studier. Onkologi-specifikke DCT-løsninger muliggør tættere symptomovervågning og bedre toksicitetsrapportering, mens tele-onkologiplatforme udvider rekruttering fra landlige og underbetjente områder. Dette skift tilbyder stærke muligheder for CRO’er, digitale sundhedsfirmaer og teknologileverandører til at udvikle onkologitilpassede decentraliserede forsøgsmoduler og patientcentrerede engagementværktøjer.

- For eksempel evaluerer Wolters Kluwers UpToDate-platform statistik over UpToDate-platformen, der evaluerer over 1,1 milliarder kliniske forespørgsler om året, hvilket er en bredt citeret metrik i Wolters Kluwers virksomhedsmaterialer og nyhedsrapporter, der demonstrerer den massive skala af informationsadgang for klinikere.

Stigende Anvendelse af AI, Digitale Biomarkører og Real-World Data

AI-drevne analyser, digitale biomarkører og real-world evidence-platforme transformerer onkologiforsøgsdesign og -udførelse. Maskinlæringsmodeller forbedrer patientmatching, forudsiger toksicitetsrisici og optimerer protokoloptimering. Wearable biosensorer understøtter kontinuerlig overvågning af vitale tegn og behandlingsreaktioner, hvilket øger værdien af funktionelle endepunkter. Integration af real-world data styrker sikkerhedsvurderinger og komparative effektivitetsanalyser. Disse fremskridt åbner muligheder for teknologisk aktiverede CRO-partnerskaber, avancerede dataplatforme og AI-vejledte onkologiforsøgsstrategier, der minimerer forsinkelser og forbedrer forudsigeligheden af resultater.

- For eksempel rapporterede Skillsoft en 30% år-til-år (YoY) stigning i antallet af teknologilærere på sin platform. Dette tal inkluderede en 74% stigning specifikt i AI-lærere.

Muligheder inden for celle- og genterapi samt immun-onkologiske forsøg

Den hurtige ekspansion af CAR-T, TCR-terapier, bispecifikke antistoffer og personlige kræftvacciner skaber stærke muligheder for specialiserede onkologiske forsøgsydelser. Disse avancerede modaliteter kræver kompleks logistik, genomisk profilering og højt kontrollerede produktions-til-klinik arbejdsprocesser. Stigningen i tumor-agnostiske indikationer og immunmodulerende kombinationer fremmer innovative forsøgsdesign såsom kurv- og paraplyforsøg. Høje uopfyldte behov inden for hæmatologiske maligniteter og solide tumorer driver sponsorer til at forfølge accelererede globale udviklingsprogrammer, hvilket udvider mulighederne for CRO’er, biomarkør-laboratorier og avancerede forsøgsstyringsteknologier.

Vigtige udfordringer

Høje barrierer for patientrekruttering og forsinkelser i tilmelding

Onkologiske forsøg står over for vedvarende udfordringer med at identificere egnede patienter på grund af strenge inklusionskriterier, biomarkørkrav og konkurrence blandt flere samtidige studier. Langsom rekruttering forlænger studietidslinjer og øger driftsomkostningerne. Begrænset opmærksomhed, rejsebyrder og koncentrationen af forsøg på store akademiske centre begrænser deltagelse fra landlige og underbetjente befolkninger. Sponsorer fortsætter med at opleve forsinkelser i molekylære testomgangstider og henvisningsveje, hvilket komplicerer patientidentifikation og øger sandsynligheden for tidligt frafald eller protokolafvigelser.

Stigende forsøgs kompleksitet og eskalerende driftsomkostninger

Kompleksiteten af onkologiske protokoller, herunder multi-arm designs, biomarkørstratificering og intensiv sikkerhedsovervågning, øger betydeligt de operationelle byrder. Avancerede terapier såsom immunterapier og cellebaserede behandlinger kræver specialiseret håndtering, langsigtet opfølgning og streng overholdelse af regler, hvilket driver forsøgsomkostningerne op. Datamængden fra genomik, billeddannelse og digitale endepunkter tilføjer analysekompleksitet. Sponsorer skal investere kraftigt i teknologi, specialiseret personale og højkvalitets site-infrastruktur, hvilket skaber betydelige finansielle og logistiske udfordringer, der kan begrænse forsøgets skalerbarhed.

Regional analyse

Nordamerika

Nordamerika dominerer markedet for onkologiske kliniske forsøg med en anslået 42–44% andel, understøttet af robuste F&U-udgifter, stærke biofarmaceutiske pipelines og den høje koncentration af NCI-designated kræftcentre. Regionen drager fordel af tidlig adoption af præcisionsonkologi, omfattende genomisk testinfrastruktur og stærk integration af biomarkør-drevne forsøgsdesigns. Gunstige regulatoriske veje, såsom FDA’s gennembrud og accelererede godkendelser, forkorter udviklingstidslinjer og øger sponsorernes deltagelse. CRO’er og akademiske netværk udvider aktivt decentraliserede onkologiske forsøgsmodeller, forbedrer rekrutteringseffektiviteten og understøtter multi-indikationsstudier på tværs af forskellige patientgrupper.

Europa

Europa har cirka 27–29% andel af markedet for kliniske forsøg inden for onkologi, drevet af stærke kliniske forskningsnetværk, avancerede cancerregistre og harmoniserede reguleringsprocesser under EMA-rammer. Lande som Tyskland, Storbritannien og Spanien fører an i forsøgsaktivitet på grund af store onkologiske patientpopulationer og specialiserede onkologicentre. Regionen drager fordel af stigende anvendelse af adaptive forsøgsdesign, øget genomisk profilering og udbredte offentlige-private partnerskaber, der støtter immunonkologi og sjældne cancerstudier. Voksende investeringer i digital sundhedsinfrastruktur og grænseoverskridende forskningsprogrammer styrker udførelsen af onkologiske forsøg på tværs af lande og forbedrer effektiviteten af patientrekruttering.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har næsten 22–24% markedsandel, drevet af hurtig stigning i cancerforekomst, konkurrencedygtige forsøgsomkostninger og betydelig regeringsstøtte til onkologisk forskning. Kina, Japan, Sydkorea og Australien driver regionalt lederskab gennem stærk infrastruktur til kliniske forsøg, stigende indenlandske biopharma-pipelines og accelererede reguleringsreformer, der forbedrer godkendelser af studier. Store, genetisk diverse patientgrupper forbedrer rekrutteringshastigheden og støtter biomarkør-berigede og sjældne cancerstudier. Udvidelse af CRO’er og øget anvendelse af decentraliserede og hybride forsøgsmodeller styrker yderligere Asien-Stillehavsområdets position som et kritisk knudepunkt for sene fase onkologiske kliniske forsøg.

Latinamerika

Latinamerika fanger 4–5% andel af markedet for kliniske forsøg inden for onkologi, med fordel af omkostningseffektiv drift, udvidelse af efterforsker-netværk og en stigende forekomst af solide tumorer, der understøtter accelereret rekruttering. Brasilien, Mexico, Argentina og Colombia forbliver nøglemål for studier på tværs af lande på grund af forbedrede reguleringstidslinjer og styrket site-kvalitet. Øgede investeringer i diagnostisk infrastruktur muliggør bedre biomarkør-baseret patientudvælgelse. På trods af fremskridt skaber variationer i godkendelsesprocesser og begrænset digitalisering operationelle udfordringer, selvom stigende CRO-partnerskaber og regeringsstøttede forsøgsinitiativer fortsat øger regionens attraktivitet for onkologisk forskning.

Mellemøsten & Afrika (MEA)

Regionen Mellemøsten & Afrika har omkring 2–3% andel, påvirket af forbedret kapacitet inden for onkologisk pleje, stigende cancerdetektionsrater og regeringsdrevne initiativer til at styrke kliniske forskningsøkosystemer. Lande som Saudi-Arabien, UAE og Sydafrika leder forsøgsdeltagelse på grund af udvidelse af specialiserede cancercentre og forbedret reguleringsklarhed. Internationale sponsorer gennemfører i stigende grad feasibility-studier i tidlig fase og rekrutteringsstudier i sen fase her på grund af adgang til behandlingsnaive populationer. Dog begrænser begrænset genomisk testinfrastruktur og ujævn site-parathed væksten af store onkologiske forsøg, selvom igangværende modernisering af sundhedsvæsenet fortsat skaber nye muligheder.

Markedssegmenteringer:

Efter fase:

Efter design:

- Behandlingsstudier

- Observationsstudier

Efter cancertype:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for onkologiske kliniske forsøg er præget af et stærkt konkurrencepræget miljø formet af globale sponsorer og kontraktforskningsorganisationer, herunder PAREXEL International Corporation, Syneos Health, AstraZeneca, Medpace, Gilead Sciences, Inc., Merck & Co., Inc., Novotech, PRA Health Sciences, IQVIA Inc, og F. Hoffmann-La Roche Ltd. Markedet for onkologiske kliniske forsøg forbliver stærkt konkurrencepræget, da globale sponsorer og CRO’er intensiverer investeringer i præcisionsonkologi, immunonkologi og avancerede forsøgsmetoder. Virksomheder prioriterer adaptive designs, biomarkør-drevet rekruttering og realtidsdataanalyse for at forbedre studieeffektiviteten og fremskynde regulatoriske indsendelser. Den voksende anvendelse af decentraliserede og hybride forsøgsmodeller forbedrer patienttilgængeligheden og understøtter kontinuerlig overvågning på tværs af multiregionale studier. Specialiserede onkologiske steder, genom-testnetværk og AI-drevne rekrutteringsplatforme styrker yderligere den konkurrencemæssige differentiering. Strategiske samarbejder, teknologi-integrerede forsøgsstyringsløsninger og udvidelse til nye forskningsknudepunkter fortsætter med at forme det konkurrencemæssige landskab og hæve præstationsstandarderne på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 åbnede Precision BioSciences sit første kliniske forsøgssted i USA på Massachusetts General Hospital for fase 1 ELIMINATE-B-studiet, som undersøger in vivo genredigeringsterapien PBGENE-HBV for kronisk hepatitis B.

- I juli 2025 indgik NeOnc Technologies Holdings, Inc., et bioteknologiselskab i klinisk fase, der udvikler transformative behandlinger for hjerne- og centralnervesystemkræft, en endelig aftale om et strategisk partnerskab med Abu Dhabi-baserede Quazar Investment.

- I maj 2025 samarbejdede ImmunityBio med Saudi-Arabiens investeringsministerium, KFSHRC og KAIMRC for at lancere den FDA-godkendte Cancer BioShield-platform, der introducerer immun-genoprettende terapier rettet mod NK- og T-celler. Initiativet havde til formål at forbedre kræftbehandling og fremme regionalt samarbejde.

- I januar 2025 lancerede Charles River Laboratories Apollo for CRADL cloud-platformen for at strømline leje af vivarium og forskningsprocesser, men udvidelsen af in vitro-onkologitjenester fandt sted som en del af en bredere, igangværende strategi, der inkluderede specifikke partnerskabsmeddelelser i fortiden.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Fase, Design, Kræfttype og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Præcisionsonkologi vil drive flere biomarkør-stratificerede og genomisk guidede kliniske forsøgsdesigns.

- AI og maskinlæring vil accelerere protokoloptimering og patient-matchningseffektivitet.

- Decentraliserede og hybride onkologiforsøg vil udvide sig for at forbedre tilgængelighed og reducere patientbelastning.

- Immunonkologi og celleterapiprogrammer vil øge antallet af komplekse, multi-arm studier.

- Reelle verdensdata vil styrke regulatoriske indsendelser og langsigtede sikkerhedsvurderinger.

- Asien-Stillehavsområdet vil opnå større forsøgsvolumen på grund af hurtig rekruttering og forbedrede regulatoriske reformer.

- Digitale biomarkører og bærbar overvågning vil forbedre realtids toksicitetssporing.

- Adaptive og platformforsøgsmodeller vil forkorte studietidslinjer og øge designfleksibilitet.

- CRO’er vil udvide specialiserede onkologikompetencer for at håndtere høj datakompleksitet.

- Globale samarbejder mellem steder, sponsorer og teknologipartnere vil uddybe forsøgs skalerbarhed og innovation.