Markedsoversigt

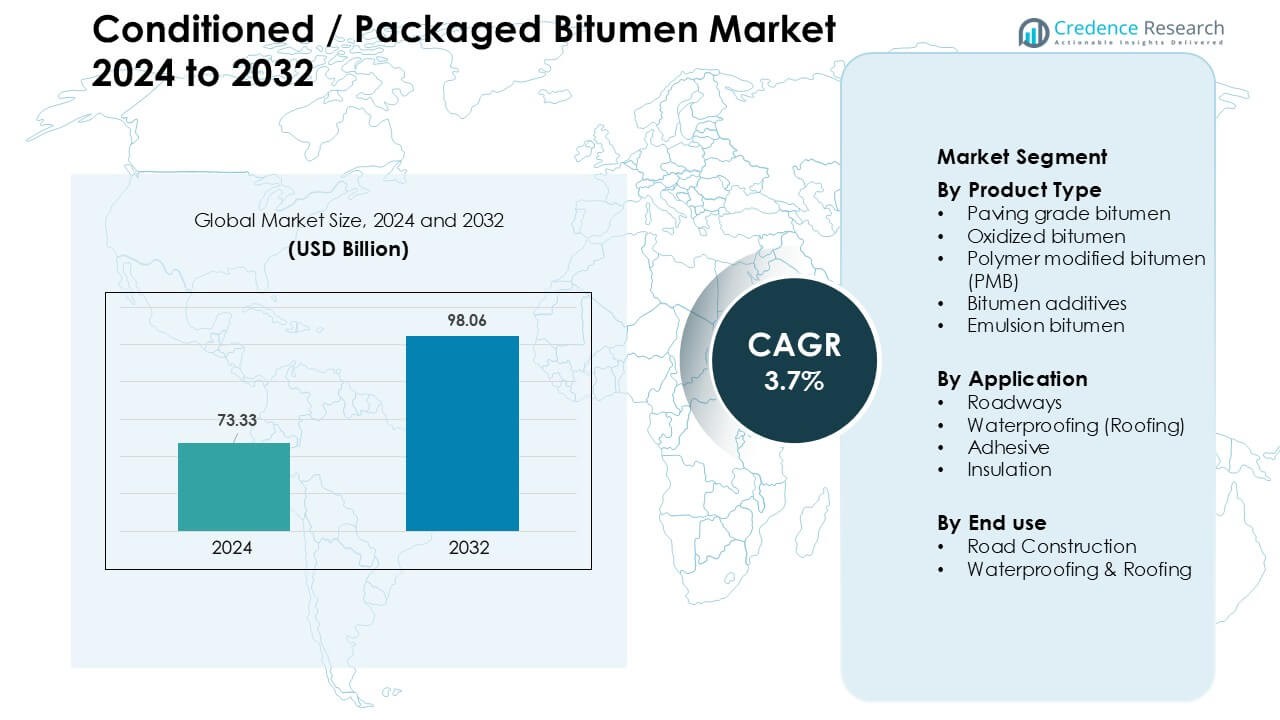

Markedet for konditioneret/pakket bitumen blev vurderet til USD 73,33 milliarder i 2024 og forventes at nå USD 98,06 milliarder i 2032, med en årlig vækstrate (CAGR) på 3,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for konditioneret/pakket bitumen 2024 |

USD 73,33 milliarder |

| Marked for konditioneret/pakket bitumen, CAGR |

3,7% |

| Markedets størrelse for konditioneret/pakket bitumen 2032 |

USD 98,06 milliarder |

Markedet for konditioneret/pakket bitumen ledes af store aktører som Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika og Icopal, som hver tilbyder stærke porteføljer inden for belægningsgrader, PMB, emulsioner og vandtætningsmaterialer. Disse virksomheder udvidede produktionskapaciteten, forbedrede emballageformater og styrkede forsyningsnetværk for at understøtte den stigende efterspørgsel fra vejbyggeri og byggeprojekter. Asien og Stillehavsområdet fremstod som den førende region i 2024 med en andel på 34%, drevet af storskala motorvejsudvikling, hurtig urbanisering og stærk vækst i kommerciel og bolig infrastruktur, hvilket øgede behovet for pålidelige, let håndterbare bitumenløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for konditioneret/pakket bitumen nåede USD 73,33 milliarder i 2024 og forventes at vokse med en CAGR på 3,7% frem til 2032.

- Stærke infrastrukturinvesteringer og stigende behov for motorvejsrenovering driver efterspørgslen, hvor belægningsgrad bitumen har den største andel på 58% på grund af udbredt vejbygningsaktivitet.

- Polymermodificerede bindemidler, emulsioner og avancerede emballageformater former nøgletrends, da entreprenører skifter mod sikrere håndtering, renere anvendelse og længerevarende belægningsydelse.

- Konkurrencen intensiveres, da aktører som Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika og Icopal udvider porteføljer og regionale forsyningskæder for at imødekomme infrastrukturvækst.

- Asien og Stillehavsområdet leder det globale marked med en andel på 34%, efterfulgt af Nordamerika med 31%, understøttet af stærke vejudviklingsprojekter, mens vejbyggeri forbliver det dominerende slutbrugsegment med en andel på 67% i 2024.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype

Belægningsgrad bitumen dominerede produkttypesegmentet i 2024 med cirka 58% andel, drevet af storskala motorvejsudvidelse, byvejopgraderinger og stigende offentlige investeringer i modstandsdygtige belægningsflader. Entreprenører foretrak belægningsgrader, fordi materialet tilbyder stabil viskositet, stærk bindingsevne og pålidelig ydeevne i varme og moderate klimaer. Polymermodificeret bitumen avancerede på grund af efterspørgsel efter sporreresistente veje, mens oxideret bitumen og emulsioner udvidede sig i industrielle belægninger og koldblandingsapplikationer, der understøtter sikrere håndtering og hurtigere brug på stedet.

- For eksempel har ExxonMobil et raffinaderi i Singapore, der efter genstart af sin bitumenproduktionsanlæg nåede en produktionskapacitet på 100.000–120.000 tons pr. måned for sine belægningskvaliteter og modificerede bindemidler.

Efter Anvendelse

Vejnet førte anvendelsessegmentet i 2024 med næsten 64% andel, da lande udvidede nationale motorvejsprogrammer, smarte mobilitetskorridorer og netværk for landdistriktsforbindelser. Byggeagenturer valgte konditioneret bitumen, fordi pakkede formater sikrer ensartet kvalitet, lettere transport og reduceret risiko for forurening. Vandtætning fik fodfæste i kommercielle bygninger på grund af højere anvendelse af bitumenmembraner, mens klæbemidler og isolering voksede i produktionszoner, der søgte holdbare forbindelsesløsninger til strukturel beskyttelse og termisk ydeevne.

- For eksempel er Sika et specialkemikaliefirma med en global tilstedeværelse, der producerer produkter i over 400 fabrikker verden over. SikaShield®-serien fremstilles og distribueres internationalt.

Efter Slutanvendelse

Vejbyggeri dominerede slutanvendelsessegmentet i 2024 med omkring 67% andel, støttet af store offentlige infrastrukturbevillinger fokuseret på motorveje, broer og bytransitbaner. Segmentet udvidede sig, da pakket bitumen reducerede behovet for opvarmning på stedet og forbedrede projektets effektivitet gennem kontrolleret pakning og ensartet kvalitetsforsyning. Vandtætning og tagdækning fulgte med stabil efterspørgsel fra bolig- og industriprojekter, der brugte bitumenark og belægninger til fugtmodstand, energieffektivitetsopgraderinger og langvarige bygningsskaller.

Vigtige Vækstdrivere

Voksende Investeringer i Vejinfrastruktur

Stigende investeringer i national og regional vejinfrastruktur forblev en vigtig vækstdriver for markedet for konditioneret/pakket bitumen. Regeringer udvidede motorvejsnetværk, smarte mobilitetskorridorer og landdistriktsvejforbindelser, hvilket øgede bitumenforbruget på både nybyggeri og genbelægningscyklusser. Pakkede formater blev foretrukket på grund af nem håndtering, reducerede opvarmningskrav og stabil ydeevne under langdistancetransport. Offentlige-private partnerskaber fremskyndede udviklingen af motorveje, mens vedligeholdelsesprogrammer fokuserede på at opgradere ældre belægninger med højkvalitets belægningskvaliteter og polymer-modificerede varianter. Hurtig urbanisering pressede kommuner til at forbedre vejenes holdbarhed og sikkerhed, hvilket yderligere øgede efterspørgslen efter ensartet bitumenforsyning. Væksten af koldblandingsteknologier øgede også anvendelsen i fjerntliggende områder, hvor pakket bitumen sikrede pålidelighed under varierende klimatiske forhold. Sammen styrkede disse faktorer det langsigtede forbrug i transportsektoren.

- For eksempel er Tiki Tar & Shell India et joint venture mellem Shell plc og Tiki Tar Industries, der driver flere bitumenproduktionsanlæg over hele Indien (inklusive i Mumbai, Vadodara, Panvel, Visakhapatnam, Mangalore, Pithampur og Palwal), hvilket gør det muligt at levere pakket og polymer-modificeret bitumen pålideligt over nationale motorveje og motorveje.

Stigende Anvendelse af Sikkerere og Renere Bitumenhåndtering

Et skift mod sikrere, renere og mere effektive håndteringsprocesser har ført til en stærk adoption af konditioneret og pakket bitumen. Traditionelle metoder til opvarmning og overførsel af bulk udgjorde sikkerhedsrisici, forureningsproblemer og energimæssige ineffektiviteter, hvilket fik entreprenører til at skifte til pakkede blokke og tromler. Disse løsninger minimerede arbejdspladsfarer, reducerede emissioner og sænkede brændstofforbruget under opvarmning. Pakkede formater forbedrede forsyningskædens effektivitet ved at muliggøre lettere lastning, opbevaring og transport, især for fjerntliggende eller småskala projekter. Stigende bæredygtighedskrav opfordrede til brug af lav-VOC-additiver og brugsklare emulsioner, der er i overensstemmelse med grønne byggestandarder. Byggevirksomheder omfavnede pakket bitumen, fordi materialet tilbød ensartet kvalitet og reduceret spild, hvilket forbedrede driftsmæssig pålidelighed. Denne overgang understøttede bredere ESG-mål i infrastrukturekosystemet og skabte betydelig efterspørgsel på tværs af udviklingsøkonomier.

- For eksempel udviklede TotalEnergies en pakket bitumenløsning ved navn AZALT INBLOCK, som reducerer spild ved at eliminere kasserede tromler, hvilket hjælper med at minimere miljø- og sundhedspåvirkninger under transport.

Udvidelse af vandtætnings- og tagdækningsapplikationer

Voksende byggeaktivitet i bolig-, kommercielle og industrielle bygninger øgede efterspørgslen efter pakkede bitumenprodukter til vandtætning og tagdækning. Bygherrer foretrak bitumenmembraner, oxiderede grader og emulsioner, fordi disse materialer leverer stærk fugtmodstand, UV-stabilitet og omkostningseffektiv ydeevne i forskellige klimaer. Pakkede formater sikrede renere anvendelse, ensartet konsistens og bedre pladsstyring på tværs af højhuse og industrielle strukturer. Den globale overgang mod energieffektive bygninger øgede også brugen af bitumenbaserede isoleringssystemer, som forbedrer termisk ydeevne og forlænger bygningers livscyklus. Stigende byfornyelsesprojekter styrkede efterspørgslen efter moderne tagløsninger, mens industrielle lagre brugte bitumenbelægninger til korrosionsbeskyttelse. Væksten af modulært byggeri udvidede yderligere brugen af let-transportable præfabrikerede bitumenplader, hvilket understøttede vedvarende muligheder i byggematerialesegmentet.

Nøgletrends & Muligheder

Vækst af polymer-modificeret og højtydende bitumen

Markedet observerede stærk fremdrift for polymer-modificeret bitumen (PMB), da regeringer og entreprenører krævede højtydende vejoverflader. PMB tilbød overlegen sporrillemodstand, elasticitet og træthedsholdbarhed, hvilket gjorde det ideelt til motorveje og områder med tung trafik. Producenter udvidede PMB-produktionen med SBS- og EVA-polymerer for at imødekomme klimaspecifikke krav. Øget investering i langtidsholdbart vejdesign og smarte vejprogrammer understøttede efterspørgslen efter højtydende bitumenvarianter. Denne trend åbnede muligheder for avancerede additivformuleringer, der forbedrer temperaturstabilitet og forlænger livscyklusomkostninger for vejmyndigheder.

- For eksempel viser eksperimenter dokumenteret af NZ Transport Agency, at PMB med ~ 3,5 wt% SBS-polymer udviser reduktion af sporriller og forbedringer i træthedsmodstand. Disse modificerede bindemidler overgår konventionel bitumen under gentagen belastning, hvilket fører til længere vejlevetid på motorveje.

Stigende efterspørgsel efter brugsklare bitumenemulsioner

Bitumenemulsioner blev fremtrædende, da lande pressede på for bæredygtige, lavenergi-byggemetoder. Emulsioner krævede ingen opvarmning ved høje temperaturer, hvilket reducerede CO2-udledninger og arbejdspladshazarder. Vejvedligeholdelsesagenturer adopterede koldblandings- og mikrosurfacing-teknologier, der i høj grad er afhængige af emulsioner, især i regioner med strenge miljøreguleringer. Den voksende globale fokus på klimabestandige veje skabte muligheder for specialemulsioner, der fungerer i højfugtigheds- eller fryse-tø-cyklusser. Producenterne nød godt af øget efterspørgsel efter hurtigt- og langsomt-hærdende kvaliteter, der passer til forskellige byggearbejdsgange.

- For eksempel åbnede Strabag, en stor europæisk byggevirksomhed, en ny bitumen-emulsionsfabrik i Criseni, Rumænien, med en produktionskapacitet på 15 ton i timen, hvilket i høj grad øgede deres evne til at levere mikrosurfacing- og overfladebehandlings-emulsioner.

Vigtig Udfordring

Volatilitet i Råolie- og Bitumenpriser

Svingninger i råoliepriser udgjorde en stor udfordring for markedsstabiliteten. Bitumen, som er et petroleumsderivat, oplevede hyppige prisudsving, der forstyrrede budgetlægningen for infrastrukturprojekter. Entreprenører stod over for vanskeligheder i langtidsplanlægning, da råvareudgifterne ændrede sig uforudsigeligt. Prisustabilitet påvirkede også leverandører af pakket bitumen, der kæmpede for at opretholde konsistente margener på grund af højere emballerings- og logistikomkostninger. Disse udsving lagde pres på offentlige agenturer og private udviklere, især i nye markeder med stramme projektbudgetter. Håndtering af omkostningsusikkerhed forblev et kritisk problem for industrien.

Miljøreguleringer og Bæredygtighedspres

Strenge miljønormer for emissioner, VOC-indhold og byggeaffald skabte overholdelsesudfordringer for bitumenproducenter og entreprenører. Lande indførte strammere regler for varmblandingsanlæg, opbevaringspraksis og transportemissioner, hvilket øgede driftsomkostningerne for bitumenforarbejdning. Pakkede formater hjalp med at reducere nogle miljømæssige risici, men producenterne stod stadig over for pres for at adoptere grønnere tilsætningsstoffer, renere produktionsteknologier og genanvendelige emballagematerialer. At imødekomme disse bæredygtighedskrav krævede betydelige investeringer i F&U og energieffektive processer. Disse reguleringsmæssige forhindringer bremsede adoptionen i prisfølsomme regioner og tvang industriaktører til at redesigne formuleringer for lavere miljøpåvirkning.

Regional Analyse

Nordamerika

Nordamerika havde omkring 31% andel af det konditionerede/pakkede bitumenmarked i 2024, drevet af stærke investeringer i motorvejsrehabilitering, opgraderinger af lufthavnslandingsbaner og vedligeholdelsesprogrammer for byveje. USA dominerede den regionale efterspørgsel, da føderalt finansieret infrastrukturmodernisering prioriterede holdbare belægningsmaterialer og sikrere håndteringspraksis. Pakkede formater voksede på grund af strenge sikkerhedsregler på arbejdspladsen og behovet for konsistente bitumenkvaliteter på tværs af langdistancetransport. Canada bidrog med stabilt forbrug gennem udvidelse af industrielle tagdækninger, kommercielle vandtætningssystemer og byfornyelsesprojekter. Stigende adoption af polymermodificerede kvaliteter og emulsioner understøttede yderligere markedsudvidelse.

Europa

Europa tegnede sig for næsten 27% af andelen i 2024, understøttet af regionens avancerede vejnet, høje byggestandarder og stærkt fokus på bæredygtige byggematerialer. Lande som Tyskland, Frankrig og Storbritannien øgede brugen af pakket bitumen på grund af strenge emissionsnormer og efterspørgsel efter renere, kontrollerede applikationsmaterialer. Regionen oplevede en bredere anvendelse af PMB til tungt trafikerede korridorer og klimabestandige belægninger. Vækst i vandtætningsapplikationer styrkede efterspørgslen på tværs af kommercielle tagdækninger og industriel isolering. Løbende renovering af transportinfrastruktur og energieffektive bygninger fortsatte med at opretholde en stabil markedspræstation.

Asien og Stillehavsområdet

Asien og Stillehavsområdet dominerede det globale marked med omkring 34% andel i 2024, drevet af massive vejudviklingsprogrammer, udvidelse af logistik-korridorer og betydelig vækst i bolig- og erhvervsbyggeri. Kina og Indien forblev store bidragydere, da pakket bitumen forbedrede projekternes effektivitet på tværs af storskala motorveje og landlige vejforbindelsesskemaer. Sydøstasien oplevede stigende efterspørgsel efter emulsioner, der er velegnede til tropiske klimaer og vedligeholdelse i regntiden. Hurtig industrialisering øgede brugen af bitumenmembraner til tagdækning, isolering og vandtætning. Høje urbaniseringsrater og statsligt finansierede infrastrukturprojekter holdt det regionale forbrug på en stærk opadgående bane.

Latinamerika

Latinamerika fangede omkring 5% andel i 2024, understøttet af igangværende vejrehabilitering og moderat byggeaktivitet på tværs af Brasilien, Mexico og Chile. Pakket bitumen fik fodfæste i regioner med begrænset bulk-opvarmningsinfrastruktur, hvilket tilbyder sikker håndtering og længere holdbarhed. Vejbelægningsprogrammer og investeringer i landlige forbindelser øgede anvendelsen af belægningsgrader og emulsioner. Den kommercielle byggesektor brugte oxideret bitumen og membraner til tagbeskyttelse og vandtætning. På trods af budgetbegrænsninger i flere økonomier fortsatte bæredygtige belægninger og opgraderinger af byinfrastruktur med at støtte stabil markedsvækst.

Mellemøsten & Afrika

Mellemøsten & Afrika havde næsten 3% andel i 2024, drevet af modernisering af infrastruktur, industriel ekspansion og storskala byudviklingsprojekter. Golf-landene adopterede pakket bitumen til kontrolleret håndtering i højtemperaturmiljøer og til langdistancetransport til fjerntliggende projektsteder. Afrika registrerede stigende efterspørgsel gennem vejforbindelsesprogrammer finansieret af regeringer og udviklingsagenturer. Vandtætningsapplikationer voksede på tværs af kommercielle og industrielle bygninger, understøttet af stigende investeringer i fast ejendom. Mens markedsvæksten varierede på tværs af lande, styrkede stigende byggeudgifter og forbedrede forsyningskæder gradvist den regionale adoption af pakket bitumenløsninger.

Markedssegmenteringer:

Efter produkttype

- Belægningsgradsbitumen

- Oxideret bitumen

- Polymermodificeret bitumen (PMB)

- Bitumentilsætningsstoffer

- Emulsionsbitumen

Efter anvendelse

- Vejanlæg

- Vandtætning (Tagdækning)

- Klæbemiddel

- Isolering

Efter slutbrug

- Vejbyggeri

- Vandtætning & Tagdækning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for konditioneret/pakket bitumen er præget af stærk deltagelse fra førende aktører som Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika og Icopal, der hver især udvider produktporteføljer inden for belægningsgrader, polymermodificerede formuleringer, emulsioner og vandtætningsløsninger. Disse virksomheder styrkede distributionsnetværk for at støtte store infrastrukturprojekter og byggeanvendelser, samtidig med at de investerede i avancerede emballageteknologier, der forbedrer sikkerhed, reducerer håndteringsrisici og sikrer materialekonsistens. Mange aktører fokuserede på bæredygtig produktion ved at introducere lav-VOC additiver, genanvendelig emballage og energieffektive forarbejdningssystemer. Strategiske samarbejder med entreprenører og offentlige myndigheder hjalp producenter med at sikre langsigtede leveringskontrakter i vejbyggeri og tagdækningsmarkeder. Kontinuerlige F&U-indsatser målrettede ydelsesforbedringer, herunder højere temperaturstabilitet, bedre revnemodstand og forbedret vedhæftning for membraner. Stigende konkurrence opfordrede virksomheder til at udvide regionale produktionsbaser og udvikle klima-adaptive bitumengrader skræddersyet til forskellige projektmiljøer.

Analyse af Nøglespillere

- Mackay Consolidated

- GAF

- Nynas

- Bauder

- BASF

- Carlisle Companies

- Kibok

- Sika

- Icopal

Seneste Udviklinger

- I oktober 2025 bemærker en nylig brancheartikel, at bitumen/asfaltsektoren gennemgår en transformation ved brug af polymerer, bio-bindere, genbrugsmaterialer og “smart-tech” for at levere mere holdbare, lavere-kulstof asfaltbelægninger.

- I september 2025 forbliver efterspørgslen i Asien-Stillehavsområdet robust, drevet af infrastrukturvækst i Indien og Kina. Den samme rapport bemærker en stigende interesse for biobaseret bitumen og avancerede asfaltadditiver for at opfylde miljøkrav.

- I august 2025 fremhævede en handelsrapport, at den globale efterspørgsel efter bitumen står over for et “komplekst billede”, hvor efterspørgslen divergerer på tværs af regioner, handelsstrømme ændrer sig, og bitumenpriser & forsyningskæder er under pres på grund af geopolitiske usikkerheder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen vil stige, når lande udvider motorvejsnetværk og opgraderer aldrende belægninger.

- Anvendelsen af pakket bitumen vil vokse på grund af sikrere håndtering og lavere risici på stedet.

- Polymer-modificerede kvaliteter vil få fodfæste for højtydende og langvarige vejprojekter.

- Emulsionsbaserede produkter vil udvide sig, da koldblandings- og lavemissionsvejløsninger øges.

- Vandtætningsanvendelser vil styrkes med højere byggeri af kommercielle og industrielle bygninger.

- Producenter vil investere i genanvendelig emballage og renere produktionsteknologier.

- Forsyningskæder vil forbedres, når virksomheder udvider regionale lager- og distributionscentre.

- Klima-adaptive bitumengrader vil se højere efterspørgsel i regioner med ekstreme temperaturer.

- Digital kvalitetskontrol og automatiserede pakkesystemer vil forbedre produktkonsistensen.

- Offentlige-private partnerskaber i infrastruktur vil skabe stabil langsigtet efterspørgsel.