Markedsoversigt

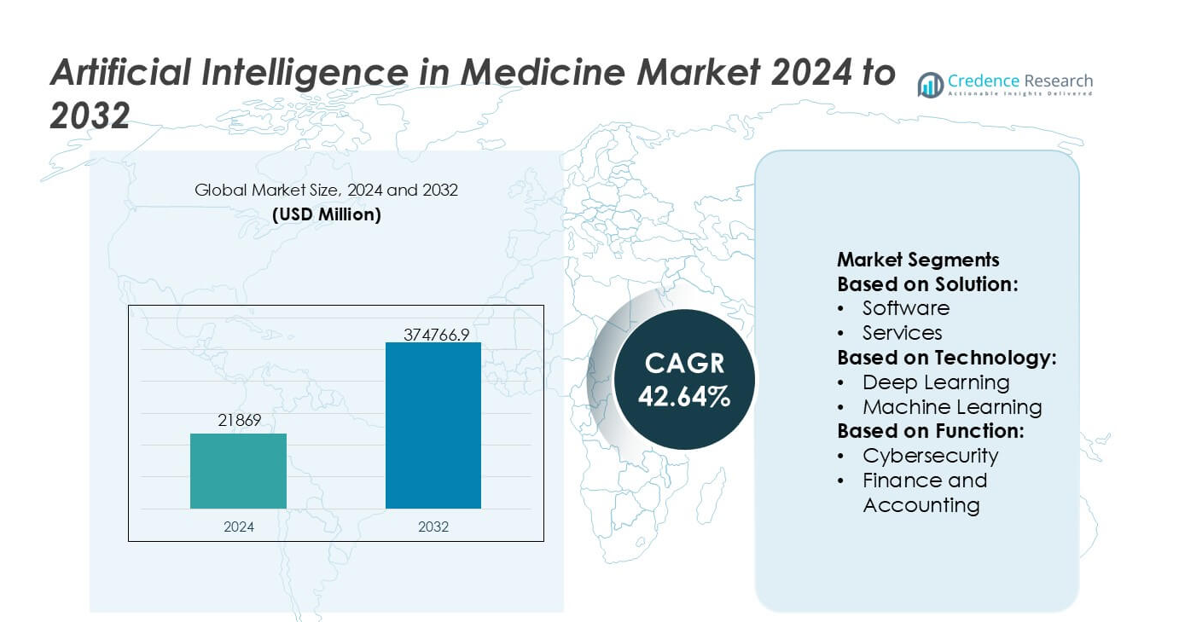

Markedet for kunstig intelligens i medicin blev vurderet til USD 21869 millioner i 2024 og forventes at nå USD 374766,9 millioner i 2032, med en CAGR på 42,64% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for kunstig intelligens i medicin 2024 |

USD 21869 millioner |

| Marked for kunstig intelligens i medicin, CAGR |

42,64% |

| Markedstørrelse for kunstig intelligens i medicin 2032 |

USD 374766,9 millioner |

Markedet for kunstig intelligens i medicin formes af en koncentreret gruppe af teknologiledere og sundhedsinnovatører, der fortsætter med at accelerere algoritmisk adoption på tværs af diagnostik, behandlingsplanlægning og operationelle arbejdsgange. Disse virksomheder styrker deres konkurrenceposition gennem avanceret modeltræning, kliniske valideringspartnerskaber og skalerbare cloud-AI infrastrukturer, der understøtter realtidsbeslutningsforstærkning på hospitaler. Deres strategiske fokus på præcisionsanalyse, automatisering og forudsigende indsigter forbedrer udbydereffektivitet og patientresultater. Nordamerika fremstår som den førende region med en præcis markedsandel på 41%, understøttet af robuste investeringer i digital sundhed, stærk regulatorisk klarhed for AI-aktiverede værktøjer og høj integration af klinisk informatik på tværs af plejeindstillinger.

Markedsindsigt

- Markedet for kunstig intelligens i medicin nåede USD 21.869 millioner i 2024 og forventes at ramme USD 374.766,9 millioner i 2032 med en CAGR på 42,64%, hvilket afspejler en hidtil uset adoption på tværs af kliniske og operationelle domæner.

- Stærke markedsdrivere inkluderer stigende efterspørgsel efter AI-aktiveret diagnostik, hurtig integration af forudsigende analyse i behandlingsplanlægning og udvidende hospitalsinvesteringer i arbejdsgangsautomatisering, der øger adoptionen på tværs af store løsnings- og teknologisegmenter.

- Vigtige tendenser fremhæver accelereret implementering af cloud-baserede AI-platforme, udvidende generative-AI-applikationer og bredere brug af maskinlæring i billedbehandling, cybersikkerhed og patientovervågningsarbejdsgange, der styrker segmentniveauvækst.

- Konkurrenceintensiteten øges, da teknologiledere forbedrer kliniske algoritmer, forfølger valideringspartnerskaber og skalerer interoperable arkitekturer, mens begrænsninger opstår fra bekymringer om databeskyttelse, integrationskompleksitet og arbejdsstyrkens kompetencehuller.

- Nordamerika fører med 41% regional andel, efterfulgt af Europa og Asien-Stillehavsområdet, mens softwareløsninger opretholder den dominerende segmentposition med den højeste adoptionsrate på tværs af sundhedssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter løsning

Markedet for kunstig intelligens i medicin er opdelt efter løsning i hardware, software og tjenester. Software er den dominerende undersegment, der tegner sig for en anslået markedsandel på 48–52%, drevet af den udbredte anvendelse af AI-drevne kliniske beslutningsstøtte, billedanalyse og forudsigende modelleringsplatforme. Inden for hardware understøtter acceleratorer og processorer højtydende medicinske AI-arbejdsbelastninger, mens tjenester som professionelle og administrerede tilbud muliggør implementering og optimering. Dominansen af software forstærkes af skalerbare cloud-baserede arkitekturer, tilbagevendende licensmodeller, hurtige algoritmeopdateringer og stærk efterspørgsel fra hospitaler, der søger omkostningseffektive, interoperable AI-løsninger.

- For eksempel har NVIDIA for nylig forbedret medicinsk AI-ydelse med sin Clara Holoscan-platform drevet af Jetson AGX Orin-modulet, der leverer op til 275 billioner operationer per sekund (TOPS) for at understøtte realtids kirurgisk billeddannelse og AI-inferens, som dokumenteret i virksomhedens tekniske udgivelse.

Efter Teknologi

Efter teknologi inkluderer markedet dyb læring, maskinlæring, naturlig sprogbehandling (NLP), maskinsyn og generativ AI. Dyb læring har den største andel, cirka 40–45%, på grund af dens overlegne ydeevne inden for medicinsk billeddannelse, patologiaanalyse og genomik. Dens dominans er drevet af det voksende volumen af mærkede sundhedsdata, fremskridt inden for neurale netværksarkitekturer og øget computerkraft. NLP udvider sig hurtigt inden for klinisk dokumentation og analyse af elektroniske sundhedsregistre, mens generativ AI er ved at opstå inden for lægemiddelopdagelse og personlig behandlingsplanlægning, hvilket yderligere styrker den teknologidrevne udvikling af medicinsk AI.

- For eksempel demonstrerede Google en stor teknisk milepæl med sin Med-PaLM 2 medicinske store sprogmodel, som opnåede en valideret score på 85,4 på den amerikanske medicinske licensprøve-lignende benchmark ifølge Google Healths offentliggjorte resultater, og er designet til at håndtere inputsekvenser, der overstiger 20.000 tokens for at understøtte kompleks, multimodal klinisk ræsonnering, der viser dyb læring og NLP-integration i stor skala.

Efter Funktion

Baseret på funktion spænder markedet over cybersikkerhed, finans og regnskab, human resource management, juridisk og compliance, drift, salg og marketing samt forsyningskædestyring. Drift er den dominerende funktionelle undersegment, der repræsenterer næsten 35–38% af efterspørgslen, da sundhedsudbydere prioriterer AI for at optimere kliniske arbejdsprocesser, patientplanlægning, diagnostik og ressourceudnyttelse. Vækst er drevet af behovet for at reducere driftsomkostninger, imødegå arbejdsstyrkemangel og forbedre effektiviteten af plejelevering. AI-adoption inden for cybersikkerhed og compliance stiger også, hvilket understøtter databeskyttelse og overholdelse af regler i stadig mere digitaliserede sundhedsmiljøer.

Vigtige Vækstdrivere

Stigende Integration af AI i Klinisk Beslutningsstøtte

Markedet udvikler sig, da sundhedsudbydere i stigende grad implementerer AI-aktiverede kliniske beslutningsstøtteværktøjer, der forbedrer diagnostisk nøjagtighed, strømliner arbejdsprocesser og reducerer menneskelige fejl. Systemer, der udnytter dyb læring og naturlig sprogbehandling, fortolker medicinske billeder, patologiske slides og elektroniske sundhedsregistre med større hastighed og præcision. Hospitaler adopterer disse platforme for at personalisere behandlingsveje, fremskynde sygdomsdetektion og forbedre patientresultater. Voksende valideringsstudier, ekspanderende datasæt og regulatorisk accept af AI-baseret diagnostik forstærker efterspørgslen efter intelligent beslutningsstøtte i medicinske miljøer.

- For eksempel integrerer GE Healthcare’s nylige SIGNA Hero MRI-platform den AI-baserede AIR Recon DL rekonstruktionsmotor, som reducerer billedstøj og forbedrer rumlig opløsning, samtidig med at den muliggør scanningstidsreduktioner på op til 50 sekunder pr. sekvens, som dokumenteret i GE’s tekniske specifikationer, der viser målbare gevinster i diagnostisk effektivitet muliggjort af klinisk AI.

Hurtig Udvidelse af Digital Sundhedsinfrastruktur

Accelereret digital transformation på hospitaler, klinikker og ambulatorier driver AI-adoption på tværs af administrative, diagnostiske og terapeutiske funktioner. Større tilgængelighed af cloud-baserede sundhedsinformationssystemer, interoperable dataplatforme og fjernovervågningsværktøjer skaber et støttende miljø for algoritmisk implementering. Telemedicinske netværk integrerer AI til triage, symptomkontrol og kronisk sygdomsforvaltning, hvilket muliggør skalerbar plejelevering. Øgede investeringer i forbundne medicinske enheder og dataanalyseplatforme styrker yderligere AI-paratheden, hvilket gør det muligt for udbydere at håndtere store kliniske datasæt med øget effektivitet og lavere driftsomkostninger.

- For eksempel blev Oracle’s Healthcare Data Repository, en del af Oracle Health’s samlede platform, designet til at behandle mere end 16 milliarder kliniske datatransaktioner om året ifølge Oracle’s tekniske oplysninger.

Stigende Efterspørgsel efter Præcisionsmedicin og Prædiktiv Analyse

Efterspørgslen stiger, da præcisionsmedicinske initiativer i stigende grad er afhængige af AI til at analysere genomiske, fænotypiske og adfærdsmæssige data for individualiserede behandlingsstrategier. Prædiktive analysemodeller hjælper klinikere med at forudsige sygdomsprogression, lægemiddelrespons og indlæggelsesrisici med højere pålidelighed. Farmaceutiske virksomheder bruger AI til at fremskynde biomarkør-opdagelse, optimere forsøgsdesign og reducere udviklingsomkostninger. Sundhedssystemer integrerer prædiktive motorer til at allokere ressourcer, identificere højrisikopatienter og forbedre forebyggende plejeudfald. Dette skift mod målrettet, datadrevet terapi forbedrer klinisk effektivitet og driver en robust markedsudvidelse.

Nøgletrends & Muligheder

Øget Brug af Generativ AI til Lægemiddelopdagelse og Medicinsk Billedbehandling

Generativ AI fremstår som en transformerende trend, der tilbyder muligheder for at fremskynde molekyldesign, optimere billedbehandlingsarbejdsgange og automatisere komplekse analytiske opgaver. Lægemiddeludviklere bruger generative modeller til at simulere molekylære interaktioner og foreslå nye terapeutiske kandidater på betydeligt reducerede tidslinjer. Inden for billedbehandling forbedrer disse modeller opløsning, reparerer ufuldstændige scanninger og genererer syntetiske datasæt for at styrke algoritmetræning. Generativ AI’s evne til at reducere omkostninger, udvide forskningsmuligheder og forbedre klinisk nøjagtighed positionerer det som en central innovationsdriver inden for markedet.

- For eksempel, Intels tekniske benchmark-rapporter. Ved brug af OpenVINO demonstrerede benchmarks på 5. generations Intel Xeon-processorer op til 12 gange hurtigere inferens for Stable Diffusion XL-1.0 sammenlignet med native biblioteker, hvilket muliggør højfidelitets billedgenerering og rekonstruktionsarbejdsgange, der er essentielle for medicinsk AI.

Udvidelse af AI-aktiveret fjernovervågning og virtuel pleje

Stigningen i fjernplejeøkosystemer præsenterer betydelige muligheder for AI inden for kontinuerlig sundhedsovervågning, tidlig risikodetektion og automatiseret patientengagement. Wearables og IoT-aktiverede medicinske enheder leverer realtids fysiologiske data, som AI-systemer analyserer for at opdage unormale forhold og foreslå rettidige interventioner. Virtuelle plejeflatforme inkorporerer konversations-AI til triage, adfærdscoaching og opfølgningsstyring. Efterhånden som hjemmebaserede plejemodeller vinder frem, investerer sundhedsudbydere og forsikringsselskaber i AI-værktøjer, der forbedrer kronisk sygdomshåndtering, reducerer hospitalsindlæggelser og optimerer langsigtede plejeudfald.

- For eksempel validerede IBM en stor fremgang med sin Watson Health Imaging AI, nu en del af Merative, hvor dens algoritmiske arbejdsbyrde kørte på IBMs Power10-processorer, der var i stand til at udføre 3 gange højere AI-inferensgennemstrømning sammenlignet med tidligere Power9-systemer, understøttet af en hukommelsesbåndbredde på 1 terabyte per sekund som bekræftet i IBMs tekniske specifikationer.

Fremskridt inden for multimodal AI og forenede kliniske datasystemer

En stor trend involverer skiftet mod multimodal AI, der er i stand til at analysere tekst, billeder, genomiske data og sensorfeeds samtidigt. Denne udvikling forbedrer diagnostisk præcision og producerer mere holistiske patientindsigter. Forenede datasystemer, der integrerer EHR’er, laboratorieresultater, billedarkiver og patientgenererede data, skaber et stærkt fundament for sådanne modeller. Leverandører udforsker mulighederne for at kommercialisere integrerede platforme, der understøtter realtidsbeslutningstagning og tværfaglig plejekoordination. Efterhånden som data-interoperabilitet forbedres, bliver multimodal AI mere skalerbar og låser op for omfattende kliniske og operationelle fordele.

Vigtige udfordringer

Datafortrolighed, sikkerhed og interoperabilitetsbekymringer

På trods af hurtig adoption opstår der betydelige udfordringer fra begrænset data-interoperabilitet, inkonsekvent datakvalitet og øgede privatlivsbekymringer. Sundhedsudbydere kæmper for at forene fragmenterede systemer og sikre sikker transmission af følsomme oplysninger på tværs af platforme. Overholdelse af regler som HIPAA, GDPR og regionale sundhedsdata-rammer øger den operationelle kompleksitet. Brud, algoritmiske bias-risici og manglende standardiserede datadelningsprotokoller hindrer storskala implementering. Disse begrænsninger forsinker AI-integration, især i miljøer hvor legacy-systemer dominerer eller cybersikkerhedsmodenhed forbliver lav.

Regulatoriske barrierer og langsom klinisk validering

Opnåelse af regulatorisk godkendelse for AI-løsninger forbliver vanskelig på grund af strenge krav til gennemsigtighed, reproducerbarhed og virkelighedsbeviser. Mange algoritmer kræver kontinuerlig træning og opdateringer, hvilket udfordrer eksisterende regulatoriske veje, der forventer faste, validerede modeller. Klinisk validering kræver omfattende forsøg, lange tidslinjer og betydelige investeringer, hvilket kan forsinke kommercialisering. Sundhedsudbydere udtrykker også bekymringer om pålidelighed, forklarlighed og medicinsk-juridisk ansvar, når de bruger AI til beslutninger med høj risiko. Disse regulatoriske og valideringsbarrierer begrænser markedsindtrængning, især for nye dyb læringsbaserede applikationer.

Regional analyse

Nordamerika

Nordamerika fører an på markedet for kunstig intelligens i medicin med en dominerende 41% andel, understøttet af avanceret digitalisering af sundhedssektoren, udbredt EHR-adoption og stærk integration af AI-aktiverede diagnoser. Regionen drager fordel af robuste investeringer i forskning og udvikling, gunstige refusionsveje og et aktivt AI-startup-økosystem, der samarbejder med hospitaler og life-science-virksomheder. Høj implementering af maskinlæring inden for radiologi, onkologi og befolkningssundhedsstyring styrker markedsudvidelsen. Regeringsinitiativer, der fremmer AI-styring og interoperabilitet, fremskynder klinisk adoption. Store patientdatasæt, stærk cloud-infrastruktur og hurtige regulatoriske godkendelser styrker yderligere Nordamerikas førerposition inden for AI-drevet medicinsk innovation.

Europa

Europa sikrer sig 27% af det globale marked, drevet af stigende adoption af AI-forbedret billeddannelse, prædiktiv analyse og telemedicinplatforme på tværs af offentlige og private sundhedssystemer. Regionens stærke overholdelseskultur, understøttet af EU’s AI-lov og GDPR-rammer, tilskynder til etisk algoritmeimplementering og gennemsigtige kliniske arbejdsgange. Lande som Tyskland, Storbritannien og Frankrig investerer kraftigt i hospitalsdigitalisering og AI-understøttede kliniske forsøg. Væksten accelererer, efterhånden som nationale sundhedstjenester integrerer AI-værktøjer til arbejdsgangsautomatisering, tidlig diagnose og kronisk sygdomsforvaltning. Samarbejdsforskningsnetværk og grænseoverskridende datainitiativer forbedrer yderligere skalerbarhed og adoption.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer 23% af markedet og udvider sig hurtigt på grund af stigende sundhedsdigitalisering, store patientvolumener og regeringsstøttede AI-programmer i Kina, Japan, Sydkorea og Indien. Hospitaler adopterer AI-baseret billeddannelse, triagesystemer og fjernovervågningsløsninger for at håndtere stigende byrder af kroniske sygdomme og mangel på klinikere. Kinas aggressive investering i medicinske AI-platforme og Japans fokus på robotassisteret pleje giver stærkt momentum. Voksende brug af telemedicin, stigende deltagelse fra den private sektor og udvidende kliniske datainfrastrukturer accelererer regionens adoptionskurve. Efterhånden som overkommeligheden forbedres og regulatoriske rammer modnes, fremstår Asien-Stillehavsområdet som det hurtigst voksende AI-i-medicin-økosystem.

Latinamerika

Latinamerika har en 6% markedsandel, med adoptionen stigende, efterhånden som sundhedssystemer moderniseres og prioriterer omkostningseffektive digitale værktøjer. Lande som Brasilien, Mexico og Colombia investerer i AI-drevet telemedicin, billedanalyse og operationel automatisering for at udvide adgangen og reducere kliniske flaskehalse. Stigende prævalens af kroniske sygdomme driver interessen for prædiktive modeller og AI-understøttede screeningværktøjer. Dog begrænser budgetbegrænsninger, fragmenterede dataøkosystemer og ujævn digital infrastruktur udbredt implementering. På trods af disse udfordringer skaber voksende partnerskaber med globale teknologileverandører og udvidende private sundhedsnetværk muligheder for AI-integration på tværs af diagnostiske og administrative arbejdsgange.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for 3% af markedet, med væksten primært koncentreret i GCC-lande, der investerer i smarte hospitaler, AI-aktiverede diagnoser og nationale digitale sundhedsstrategier. UAE og Saudi-Arabien fører adoptionen gennem storskala AI-rammer, der retter sig mod præcisionsmedicin, tele-radiologi og befolkningssundhedsanalyse. Nye afrikanske markeder udforsker AI til overvågning af infektionssygdomme og fjernklinisk support, selvom infrastrukturhuller består. Øgede investeringer i cloud-sundhedsplatforme, stigende medicinsk turisme og partnerskaber med globale AI-leverandører understøtter langsigtet vækstpotentiale trods langsommere adoption i ressourcestærke miljøer.

Markedssegmenteringer:

Efter løsning:

Efter teknologi:

Efter funktion:

- Cybersikkerhed

- Finans og regnskab

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for kunstig intelligens i medicinmarkedet formes af en mangfoldig gruppe af teknologiledere og sundhedsinnovatører, herunder Medtronic, NVIDIA Corporation, Google, GE Healthcare, Oracle, Intel Corporation, Medidata, IBM, Itrex Group og Microsoft. Markedet for kunstig intelligens i medicin fortsætter med at udvikle sig, da teknologileverandører, sundhedsløsningsudbydere og datadrevne analysevirksomheder udvider deres porteføljer med avancerede kliniske AI-funktioner. Konkurrencen intensiveres, da virksomheder fokuserer på at udvikle skalerbare platforme, der understøtter billedanalyse, prædiktiv diagnostik, arbejdsgangsautomatisering og præcisionsmedicinske applikationer. Leverandører differentierer i stigende grad gennem algoritmegennemsigtighed, validering i den virkelige verden og integration med elektroniske patientjournaler og cloud-baserede infrastrukturer. Strategiske partnerskaber med hospitaler, medicinalfirmaer og forskningsinstitutioner forbedrer innovationsrørledninger og fremskynder klinisk implementering. Kontinuerlig investering i multimodal AI, federeret læring og regulatorisk-kompatible dataøkosystemer styrker markedspositioneringen, mens fremkomsten af generativ AI og autonome kliniske beslutningssystemer omformer konkurrencemæssige strategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I september 2025 integrerede Google LLC sin Gemini AI i Chrome-browseren, hvilket tilføjede funktioner til søgning, forskning og besvarelse af spørgsmål med AI, sammen med kommende værktøjer til agentisk cursor-kontrol.

- I april 2025 rejste HelloCareAI midler til at udvide sin AI-drevne virtuelle plejeplatform for smarte hospitaler. Initiativet fokuserer på at forbedre patientpleje gennem AI-assisteret sygepleje, fjernovervågning og effektiv workflow-styring.

- I februar 2025 lancerede Innovaccer “Agents of Care,” AI-drevne assistenter til at bekæmpe udbrændthed i sundhedssektoren ved at automatisere opgaver som forhåndsgodkendelser og krav, ved hjælp af samlet patientdata for bedre koordinering, hvilket frigør klinikere til patientpleje.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Løsning, Teknologi, Funktion og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- AI vil i stigende grad forbedre diagnostisk nøjagtighed gennem avanceret billedanalyse, realtids-triage og automatiseret anomali-detektion.

- Hospitaler vil tage multimodale AI-systemer i brug, der integrerer tekst, billed-, genom- og sensordata for mere holistisk klinisk beslutningstagning.

- Generativ AI vil accelerere lægemiddelopdagelse, klinisk dokumentation og virtuel klinisk assistance på tværs af plejeindstillinger.

- Prædiktiv analyse vil udvide forebyggende plejeprogrammer ved at identificere højrisikopatienter tidligere og muliggøre proaktive interventioner.

- AI-aktiverede robotter og navigationssystemer vil udvide anvendelsen af minimalt invasive og præcisionsstyrede kirurgiske procedurer.

- Fjernovervågning og virtuelle plejeplatforme vil i højere grad stole på AI-drevet risikoscore og personlige behandlingsanbefalinger.

- Cloud-baserede AI-økosystemer vil styrke interoperabilitet, hvilket muliggør problemfri integration med hospitalsinformation og medicinske enhedsnetværk.

- Reguleringsrammer vil udvikle sig for at støtte adaptive AI-modeller, forbedre tillid, ansvarlighed og klinisk pålidelighed.

- Samarbejde mellem teknologivirksomheder, medicinalfirmaer og sundhedsudbydere vil accelerere kommerciel implementering af validerede AI-løsninger.

- Arbejdsstyrkeaugmentation gennem AI-drevet automatisering vil optimere kliniske arbejdsbelastninger, reducere udbrændthed og forbedre operationel effektivitet.