Markedsoversigt:

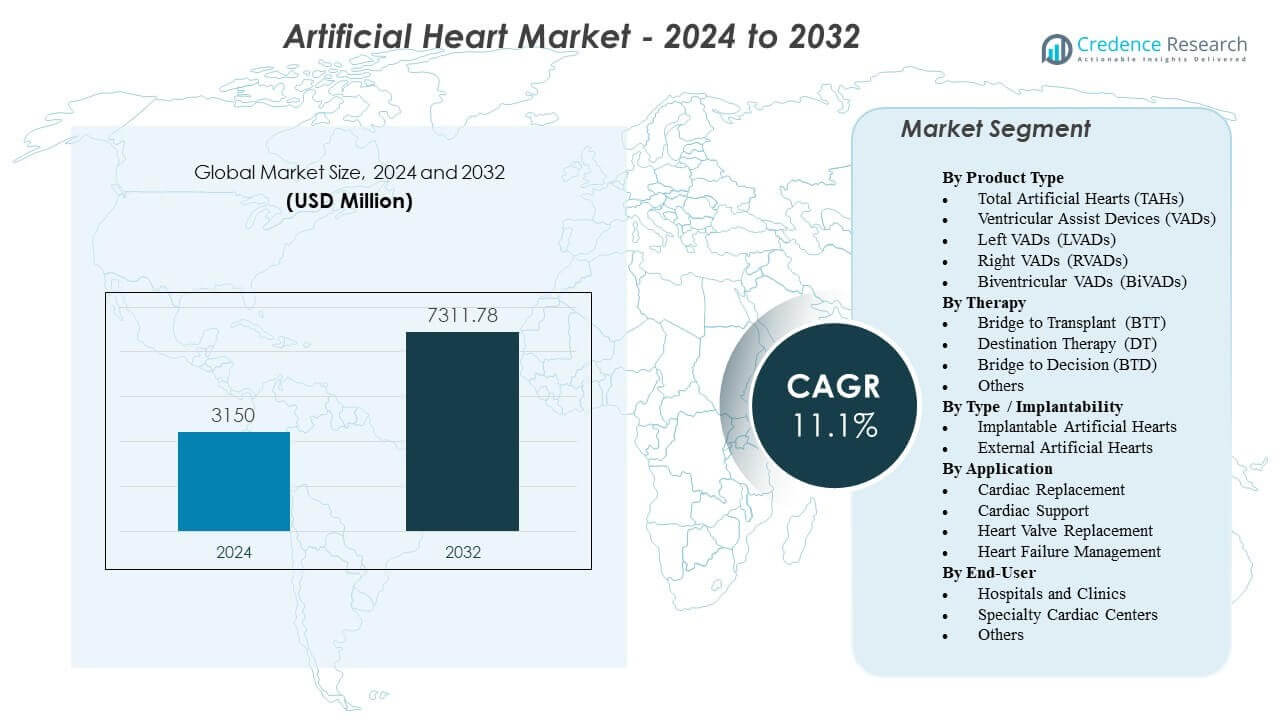

Markedet for kunstige hjerter forventes at vokse fra 3.150 millioner USD i 2024 til anslået 7.311,78 millioner USD i 2032, med en CAGR på 11,1% fra 2024 til 2032.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for kunstige hjerter 2024 |

3.150 millioner USD |

| Marked for kunstige hjerter, CAGR |

11,1% |

| Markedstørrelse for kunstige hjerter 2032 |

7.311,78 millioner USD |

Hurtige teknologiske fremskridt driver markedsudvidelsen, understøttet af innovationer inden for biomaterialer, pumpeingeniørkunst og energioverførselssystemer. Producenter forbedrer enhedens holdbarhed, reducerer tromberisiko og forbedrer fysiologisk respons gennem magnetisk svævende rotorer, adaptive flow-algoritmer og bedre hæmodynamiske sensorer. Den stigende forekomst af hjertesvigt og begrænset tilgængelighed af donororganer øger afhængigheden af mekanisk kredsløbsstøtte hos højrisikopatienter. Hospitaler adopterer avancerede platforme for at stabilisere komplekse tilfælde og støtte patienter, der ikke kan gennemgå øjeblikkelig transplantation. Disse drivkræfter styrker den samlede accept på tværs af specialiserede hjertecentre.

Nordamerika fører markedet for kunstige hjerter på grund af avanceret hjertekirurgiinfrastruktur, høje procedurevolumener og stærke kliniske træningsprogrammer. Europa følger med bred adoption understøttet af strukturerede reguleringsrammer og stærke transplantationsnetværk på tværs af Tyskland, Frankrig og Storbritannien. Asien-Stillehavsområdet er hurtigt voksende, drevet af stigende forekomst af hjertesvigt, udvidet hospitalskapacitet og voksende investeringer i hjerteplejeteknologi i lande som Japan, Kina og Indien. Forbedringer i kirurgtræning, hospitalers kapacitet og adgang til avancerede implantater accelererer regional optagelse på tværs af udviklingsøkonomier.

Markedsindsigt:

- Markedet for kunstige hjerter forventes at vokse fra 3.150 millioner USD i 2024 til 7.311,78 millioner USD i 2032, med en CAGR på 11,1% i prognoseperioden.

- Markedsvæksten drives af stigende tilfælde af hjertesvigt i slutstadiet, begrænset tilgængelighed af donororganer og stærkere kliniske resultater leveret af avancerede kunstige hjerte- og ventrikulære assistteknologier.

- Begrænsninger opstår fra høje enhedsomkostninger, komplekse kirurgiske krav og behovet for specialiseret pleje efter implantation, hvilket begrænser adoptionen i ressourcebegrænsede sundhedssystemer.

- Nordamerika fører markedet på grund af avancerede hjertecentre og høj procedurekapacitet, mens Europa opretholder en stærk optagelse understøttet af strukturerede regulatoriske veje.

- Asien-Stillehavsområdet viser den hurtigste vækst på grund af udvidelse af hjertekirurgisk infrastruktur, stigende sygdomsbyrde og øgede investeringer i mekaniske kredsløbsstøtteteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere

Stigende forekomst af hjertesvigt og faldende tilgængelighed af donororganer

Markedet for kunstige hjerter får momentum på grund af det stigende antal patienter, der lever med alvorlig hjertesvigt i store sundhedsregioner. Donormangel begrænser transplantationsmulighederne, hvilket får hospitaler til at adoptere langsigtet mekanisk støtte. Højrisikopatienter drager fordel af forbedrede overlevelsesrater understøttet af nyere enheder. Sundhedspersonale stoler på disse systemer til at stabilisere komplekse tilfælde, når kirurgiske forsinkelser opstår. Enhedens ydeevne forbedres gennem bedre flowkontrol og holdbare interne komponenter. Patienter med begrænsede behandlingsmuligheder modtager støtte, der forbedrer daglige aktivitetsniveauer. Kliniske teams stoler på moderne systemer på grund af stærke pålidelighedsmålinger. Teknologien styrker hjerteplejeprogrammer verden over.

- For eksempel leverer SynCardia TAH fra SynCardia Systems op til 9,5 L/min total hjerteudgang med et 70-cc pumpkammer, der understøtter fuldstændig kredsløbserstatning, når ventetiderne for transplantation overstiger måneder

Fremskridt inden for pumpedesign, biomaterialer og strømdistributionssystemer

Ingeniørforbedringer omformer markedet for kunstige hjerter med bedre hæmodynamisk ydeevne og reduceret enhedsslitage. Producenter udvikler glattere indre overflader for at reducere friktion og forbedre kompatibilitet. Stærkere polymerer forlænger enhedens levetid under krævende forhold. Kompakte energienheder reducerer behovet for hyppige eksterne justeringer. Ingeniører integrerer smartere controllere, der reagerer på hurtige fysiologiske ændringer. Strømmoduler understøtter stabil output, der beskytter patientsikkerheden. Materialer af næste generation hjælper med at reducere risikoen for blodpropper. Hospitaler foretrækker enheder, der reducerer komplikationer for kritiske patienter.

Voksende klinisk validering og stærkere regulatorisk støtte på tværs af regioner

Regulatorer øger godkendelserne for næste generations systemer, hvilket styrker tilliden til markedet for kunstige hjerter. Forsøg viser forbedrede behandlingsresultater for patienter med begrænsede behandlingsmuligheder. Hospitaler udvider deres anvendelse, når de understøttes af klare kliniske retningslinjer. Kirurger værdsætter data, der viser reducerede pumpefejl over længere tidslinjer. Regeringsprogrammer støtter forskerhold i at introducere sikrere kredsløbsstøtteanordninger. Stærke vurderingsrammer hjælper med at forkorte godkendelsestidslinjer uden at reducere sikkerhedsstandarder. Klinisk anvendelse stiger, når betalere anerkender forbedret patientstabilisering. Denne ændring understøtter stærkere langsigtet markedsvækst.

Udvidelse af specialiserede hjertecentre og forbedret kirurgisk ekspertise

Avancerede hjertecentre investerer i erfarne teams, der støtter markedet for kunstige hjerter gennem vellykkede implantationsprocedurer. Kirurger får erfaring med avancerede træningsmodeller, der forbedrer beslutningstagning. Hospitaler integrerer simulationssystemer for at reducere operative risici. Dygtigt personale håndterer post-implantationspleje med højere nøjagtighed. Bedre patientovervågning forbedrer resultaterne under genopretning. Sundhedsnetværk koordinerer langsigtede opfølgningsprogrammer for at opretholde patientsikkerhed. Opgraderinger af klinisk infrastruktur reducerer fejlprocenter efter implantation. Anvendelsen forbedres, når hospitaler investerer i dedikerede kardiovaskulære enheder.

- For eksempel rapporterer amerikanske transplantationscentre med høj volumen, der udfører mere end 50 VAD-implantationer om året, forbedrede succesrater på grund af standardiserede HeartMate 3 kirurgiske protokoller og integrerede hæmodynamiske overvågningsværktøjer.

Markedstendenser

Skift mod miniaturiserede og fuldt implanterbare enhedsarkitekturer

Nye design ændrer markedet for kunstige hjerter med kompakte strukturer, der understøtter bredere patientgrupper. Producenter udvikler systemer, der reducerer afhængigheden af eksternt udstyr. Kirurger foretrækker enheder, der forenkler operative arbejdsgange uden at øge risici. Kompakte pumper forbedrer komforten for mobile patienter. Miniaturisering hjælper klinikere med at behandle yngre patienter med mindre thoraxhulrum. Ingeniører forbedrer interne komponenter for at reducere varmeopbygning under længerevarende brug. Batteriinnovation understøtter længere enhedsydelse mellem opladninger. Dette skift hjælper med at udvide enhedens anvendelighed på tværs af forskellige kliniske profiler.

- For eksempel bruger HeartMate 3 LVAD fra Abbott Laboratories en magnetisk svævende rotor, der opererer ved hastigheder mellem 3.000–9.000 RPM, hvilket reducerer friktion og enhedsvarmegenerering, mens den opretholder en flow på op til 10 L/min.

Integration af smart overvågning, AI-baseret kontrol og prædiktiv analyse

Innovativ kontrolsoftware muliggør realtidsjusteringer af enheder inden for markedet for kunstige hjerter. Hospitaler integrerer prædiktiv analyse for at understøtte hurtige interventionsbeslutninger. AI-moduler studerer flowmønstre for at opdage uregelmæssigheder, før komplikationer opstår. Fjernovervågningsværktøjer giver specialister mulighed for at evaluere patientfremskridt uden for hospitaler. Kirurger stoler på automatiserede datadashboards, der reducerer manuel sporing. Ingeniører designer sensorer, der måler trykændringer med større præcision. Overvågningsplatforme forbedrer patientkomforten ved at reducere unødvendige hospitalsbesøg. Det digitale skift understøtter sikrere langsigtet terapi.

- For eksempel bruger Aeson TAH en indlejret sensor-drevet algoritme, der automatisk justerer hjertefrekvensen mellem 35–180 slag per minut for at matche fysiologisk behov, baseret på kontinuerlig tryk- og flowovervågning.

Voksende Brug Af Hybrid Mekaniske Cirkulatoriske Støtteplatforme

Kliniske teams udforsker hybridplatforme inden for det Kunstige Hjerte-marked, der kombinerer kortsigtede og langsigtede støttefunktioner. Denne tilgang hjælper med at behandle patienter med skiftende hæmodynamiske behov. Hybridsystemer bygger bro mellem midlertidig stabilisering og holdbare mekaniske pumper. Kirurger opnår fleksibilitet i præcist at tilpasse terapien. Stærkere overgangsveje reducerer behovet for gentagne operationer. Ingeniører udvikler modulære komponenter, der passer til flere patientscenarier. Programmer understøtter sikrere opgraderinger, når patientens tilstand udvikler sig. Hospitaler værdsætter platforme, der forbedrer behandlingskontinuiteten.

Øget Adoption I Nye Økonomier Med Udvidet Hjerteplejeinfrastruktur

Udvidelse af sundhedsnetværk giver det Kunstige Hjerte-marked stærkere penetration på udviklingsområder. Regeringer støtter nye hjerteenheder på større hospitaler. Patientbevidstheden forbedres gennem nationale hjertesvigtsprogrammer. Flere træningscentre forbereder kirurger til komplekse implantationsprocedurer. Importveje bliver glattere, når de understøttes af klarere reguleringer. Hospitaler udvider budgetterne til avanceret kirurgi for at inkludere cirkulatoriske støttesystemer. Lokale distributører øger forsyningskædens styrke for livsstøttende enheder. Efterspørgslen stiger, efterhånden som hjertesygdomsraterne stiger i bybefolkninger.

Analyse af Markedsudfordringer

Høje Procedureomkostninger, Begrænset Refusion Og Intensive Vedligeholdelsesbehov

Omkostningsbarrierer begrænser væksten inden for det Kunstige Hjerte-marked på grund af dyre enheder og udvidede hospitalsplejekrav. Refusionshuller reducerer adgangen for patienter i regioner med svagere sundhedsfinansiering. Vedligeholdelsesprotokoller kræver specialiseret personale og rutinemæssige evalueringer. Nogle hospitaler kæmper med at håndtere træningsbehov for komplekse systemer. Strømenheder og tilbehør øger livstidsbehandlingsomkostningerne for familier. Risikoen for enhedsfejl kræver strenge overvågningsprocedurer. Regulatoriske gennemgange forlænger udviklingstidslinjer for nye versioner. Disse forhindringer reducerer adoption i omkostningsfølsomme markeder.

Kliniske Komplikationer, Kirurgisk Kompleksitet Og Langsigtede Holdbarhedsproblemer

Komplikationer skaber store bekymringer for det Kunstige Hjerte-marked, da klinikere arbejder på at reducere risikoen for blodpropper og infektioner. Nogle patienter står over for udfordringer i genopretningen efter udvidede operationer. Lange procedurer øger belastningen på kirurgiske teams uden tilstrækkelige støttesystemer. Intern pumpeslitage påvirker stadig enhedens pålidelighed i visse tilfælde. Holdbarhedsspørgsmål forsinker godkendelse i regioner, der kræver omfattende valideringsdata. Opfølgende pleje kræver stærk koordinering mellem hospitaler og hjemmeplejeteams. Kirurger står ofte over for læringskurveudfordringer for avancerede implantatmodeller. Disse problemer begrænser bredskala implementering.

Markedsmuligheder

Voksende Muligheder For Næste Generations Enheder Med Bedre Holdbarhed Og Udvidet Patientberettigelse

Teknologiske fremskridt udvider mulighederne på markedet for kunstige hjerter gennem pumper med længere livscyklusser og reducerede komplikationsprofiler. Bedre biomaterialer hjælper med at støtte bredere patientgrupper, der tidligere manglede behandlingsmuligheder. Miniaturiserede pumper øger egnetheden for mindre voksne og yngre patienter. Ingeniører forfiner overfladebelægninger for at reducere trombedannelse. Forbedrede implantatteknikker reducerer belastningen ved postoperativ genopretning. Hospitaler værdsætter enheder, der sænker genindlæggelsesraterne. Producenter får nye indgangspunkter i regioner, der opgraderer hjerteenheder. Stærkere design forbedrer terapiens tillid blandt klinikere.

Hurtig Udvidelse Af Den Globale Byrde Af Hjertesvigt Og Fokus På Styrket Hjerteinfrastruktur

Sundhedsnetværk udvider mulighederne for markedet for kunstige hjerter, mens de reagerer på stigende tilfælde af hjertesvigt i by- og aldrende befolkninger. Investering i hjertecentre øger den kirurgiske kapacitet. Regeringer støtter avancerede terapiprogrammer for at reducere dødeligheden. Hospitaler anvender diagnostiske værktøjer, der forbedrer patientudvælgelsen til implantater. Uddannelsesprogrammer hjælper kirurger med at mestre komplekse procedurer med bedre nøjagtighed. Organisationer fremmer oplysningskampagner, der fremhæver forbedringer i langtidsoverlevelse. Disse udviklinger understøtter langsigtet anvendelse af enheder. Efterspørgslen styrkes, når adgangen forbedres på tværs af nye regioner.

Markedssegmenteringsanalyse:

Efter Produkttype

Markedet for kunstige hjerter udvider sig gennem stærk efterspørgsel efter totale kunstige hjerter og avancerede ventrikulære assistentenheder. TAH’er støtter patienter med hjertesvigt i slutstadiet, der kræver fuld erstatningsterapi. VAD’er opnår bredere accept på grund af deres holdbarhed og lavere kirurgiske belastning. LVAD’er fører brugen, fordi de stabiliserer venstre ventrikulær dysfunktion i en bred patientgruppe. RVAD’er forbliver vigtige for højresidet støtte i kritiske tilfælde. BiVAD’er hjælper patienter med kompleks biventrikulær svigt, der har brug for balanceret flowkontrol. Hospitaler vælger enheder baseret på sværhedsgrad og langsigtede behandlingsmål. Produktdiversitet styrker terapiens fleksibilitet på tværs af hjerteprogrammer.

- For eksempel bruger CARMAT’s Aeson TAH bioprostetiske overflader og en adaptiv pumpealgoritme, der justerer flow op til 7 L/min for fysiologisk respons.

Efter Terapi

Terapisegmentering former markedet for kunstige hjerter gennem udvidede roller for BTT-, DT- og BTD-veje. BTT dominerer på grund af stigende ventetider på transplantationer og akutte stabiliseringsbehov. DT støtter patienter, der ikke kan gennemgå transplantation på grund af alder eller medicinske begrænsninger. BTD hjælper klinikere med at evaluere langsigtede plejeplaner for ustabile patienter. Andre terapier inkluderer midlertidig støtte til postoperativ genopretning. Hver vej tilpasser valg af enhed til patientens tilstand. Hospitaler foretrækker strukturerede terapiprotokoller for at forbedre overlevelsen. Kliniske teams stoler på klare behandlingskategorier for at forbedre beslutningstagningen.

Efter Type / Implantabilitet

Implanterbarhedskategorier påvirker markedet for kunstige hjerter ved at adskille fuldt implanterbare og eksterne systemer. Implanterbare enheder understøtter patientmobilitet og reducerer afhængigheden af eksterne kontrolenheder. Disse systemer tilbyder stærkere langvarig komfort. Eksterne enheder hjælper patienter, der har brug for kortvarig stabilisering før avanceret kirurgi. Hospitaler bruger eksterne platforme til hurtig indsættelse i nødsituationer. Implanterbare systemer forbliver foretrukket til længerevarende terapi. Ingeniører forfiner begge typer for at reducere komplikationer. Klare implantatkategorier hjælper læger med at matche terapibehov med enhedskompleksitet.

Efter Anvendelse

Anvendelser guider udviklingsprioriteterne på markedet for kunstige hjerter gennem behov for hjerteerstatning og -støtte. Hjerteerstatningsenheder understøtter patienter med irreversibel hjerteskade. Hjertestøttesystemer stabiliserer patienter med delvis ventrikulær dysfunktion. Integration af hjerteklaperstatning udvider enhedens anvendelse i tilfælde med flere tilstande. Håndtering af hjertesvigt forbliver den bredeste kategori på grund af stigende global sygdomsforekomst. Hver anvendelse tjener definerede kliniske mål. Hospitaler prioriterer systemer med dokumenterede overlevelsesfordele. Anvendelsesdiversitet styrker adoptionen på tværs af forskellige patientprofiler.

- For eksempel opretholder Total Kunstige Hjerter systemiske tryk inden for et kontrolleret 90–140 mmHg område og leverer konsekvent biventrikulær output, der understøtter organperfusion selv ved alvorligt kredsløbssammenbrud. Kliniske evalueringer viser, at disse enheder opretholder fuld hjerteerstatning i måneder til år med stabile flowdynamikker og lave mekaniske træthedsrater.

Efter Slutbruger

Segmentering efter slutbruger styrer adoptionsmønstre på markedet for kunstige hjerter gennem hospitaler, specialiserede hjertecentre og andre plejemiljøer. Hospitaler og klinikker fører an på grund af stærk kirurgisk infrastruktur og postoperativ støttekapacitet. Specialiserede hjertecentre leverer pleje til komplekse hjertesvigtstilfælde, der kræver avancerede enheder. Disse centre investerer i dygtige kirurgiske teams og overvågningsenheder. Andre miljøer inkluderer akutafdelinger, der stabiliserer højrisikopatienter før henvisning. Slutbrugerpræference afhænger af tilgængeligheden af uddannet personale. Stærk infrastruktur understøtter pålidelige behandlingsresultater. Stabile opgraderinger i plejeanlæg forbedrer langsigtet adoption.

Segmentering:

Efter Produkttype

- Total Kunstige Hjerter (TAHs)

- Ventrikulære Assist Devices (VADs)

- Venstre VADs (LVADs)

- Højre VADs (RVADs)

- Biventrikulære VADs (BiVADs)

Efter Terapi

- Bro til Transplantation (BTT)

- Destinationsterapi (DT)

- Bro til Beslutning (BTD)

- Andre

Efter Type / Implantabilitet

- Implanterbare Kunstige Hjerter

- Eksterne Kunstige Hjerter

Efter Anvendelse

- Hjerteerstatning

- Hjertestøtte

- Hjerteklaperstatning

- Hjertesvigtshåndtering

Efter Slutbruger

- Hospitaler og Klinikker

- Specialiserede Hjertecentre

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika har den største andel af markedet for kunstige hjerter med en stærk føring understøttet af avanceret hjertesundhedsinfrastruktur og bred refusionsdækning. Hospitaler i regionen adopterer avancerede kredsløbsstøttesystemer på grund af den stigende forekomst af hjertesvigt i slutstadiet. USA driver efterspørgslen med en høj koncentration af uddannede hjertelæger og transplantationscentre. Canada styrker adoptionen gennem strukturerede nationale hjertesvigtprogrammer. Regionen drager fordel af igangværende kliniske forsøg, der validerer enhedens ydeevne. Den holder den største markedsandel på grund af stærke innovationsrørledninger og hurtige regulatoriske godkendelser.

Europa opretholder den næststørste andel understøttet af stigende adoption i Tyskland, Frankrig og Storbritannien. Markedet for kunstige hjerter vinder fremgang gennem veletablerede transplantationsprogrammer og stærkt samarbejde mellem hjerteinstitutioner. Hospitaler fokuserer på avancerede ventrikulære assistentenheder for at håndtere stigende tilfælde af hjertesvigt. Regulerende organer støtter sikrere enhedsintroduktion gennem klare evalueringsveje. Det viser solid optagelse i lande med stærk investering i kirurgisk træning. Syd- og Østeuropa viser stigende efterspørgsel, da hjertecentre opgraderer deres infrastruktur. Øget bevidsthed forbedrer terapigodkendelse på tværs af flere plejeindstillinger.

Asien og Stillehavsområdet registrerer den hurtigste vækst og har en stigende andel drevet af høj forekomst af hjertesygdomme og hurtig modernisering af sundhedsvæsenet. Nøglelande som Japan, Kina og Indien udvider hjertekirurgiprogrammer for at imødekomme stigende patientbelastninger. Markedet for kunstige hjerter drager fordel af regeringsstøttede hospitalsekspansioner i bycentre. Det vinder yderligere fremgang gennem forbedret adgang til avancerede implantationsprocedurer. Uddannelsesinitiativer hjælper med at opbygge lokal ekspertise til kompleks enhedsimplantation. Stærk investering i indenlandsk med-tech produktion understøtter også forsyningskædens styrke. Voksende middelklassepopulationer accelererer langsigtet efterspørgsel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- SynCardia Systems, LLC

- CARMAT

- Abbott Laboratories

- Abiomed (Johnson & Johnson)

- BiVACOR Inc.

- Jarvik Heart, Inc.

- Medtronic plc

- Berlin Heart GmbH

- CryoLife, Inc.

- ReliantHeart, Inc.

- Terumo Corporation

- LivaNova PLC

- Getinge AB

Konkurrenceanalyse:

Konkurrencen inden for det kunstige hjerte-marked intensiveres, da globale og nye virksomheder udvider deres enhedsporteføljer og kliniske beviser. Førende virksomheder styrker deres fordel med holdbare pumpedesign, forbedrede biokompatible materialer og forbedrede kontrolsystemer. Det får yderligere momentum gennem strategiske fusioner, teknologilicensiering og multicenter kliniske studier. Virksomheder fokuserer på langsigtet pålidelighed for at støtte både transplantationsberettigede og transplantationsuberettigede patienter. Nye aktører introducerer kompakte, fuldt implanterbare platforme, der forbedrer patientkomfort og mobilitet. Etablerede aktører opretholder lederskab gennem stærke kirurgtræningsprogrammer og globale distributionsnetværk. Kontinuerlig innovation former produktdifferentiering og styrker industriens konkurrenceevne.

Seneste udviklinger:

- I januar 2026 indgik SynCardia Systems et udviklingssamarbejde med Hydrix for at fremme Emperor, deres næste generations fuldt implanterbare Total Kunstige Hjerte.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Terapi, Type / Implantabilitet, Anvendelse, og Slutbruger. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv:

- Væksten accelererer med den stigende adoption af avancerede implanterbare systemer, der understøtter patienter med komplekse hjertesvigtstilstande.

- Stigende ventetider på transplantationer øger afhængigheden af langvarig mekanisk kredsløbsstøtte på store hjertecentre verden over.

- Stærk innovation inden for biomaterialer forbedrer holdbarheden og reducerer komplikationsrisikoen for næste generations enheder.

- AI-aktiveret flowkontrol forbedrer enhedernes respons på hurtige fysiologiske ændringer og øger præcisionen i behandlingen.

- Mindre, lettere pumper udvider berettigelsen for yngre patienter og personer med begrænset anatomisk plads.

- Hybridplatforme tiltrækker opmærksomhed for at støtte patienter, der overgår mellem midlertidige og permanente terapiforløb.

- Regulatoriske miljøer styrker kravene til klinisk evidens, hvilket forbedrer de samlede sikkerhedsresultater for enheder.

- Investeringer i træning opbygger specialiserede hjerteteams, der er i stand til at håndtere avancerede implantationsprocedurer.

- Fremvoksende økonomier udvider infrastrukturen og øger adgangen til avancerede mekaniske støtteterapier.

- Strategiske partnerskaber mellem producenter og forskningsinstitutioner driver hurtigere udvikling af fuldt implanterbare designs.