Markedsoversigt

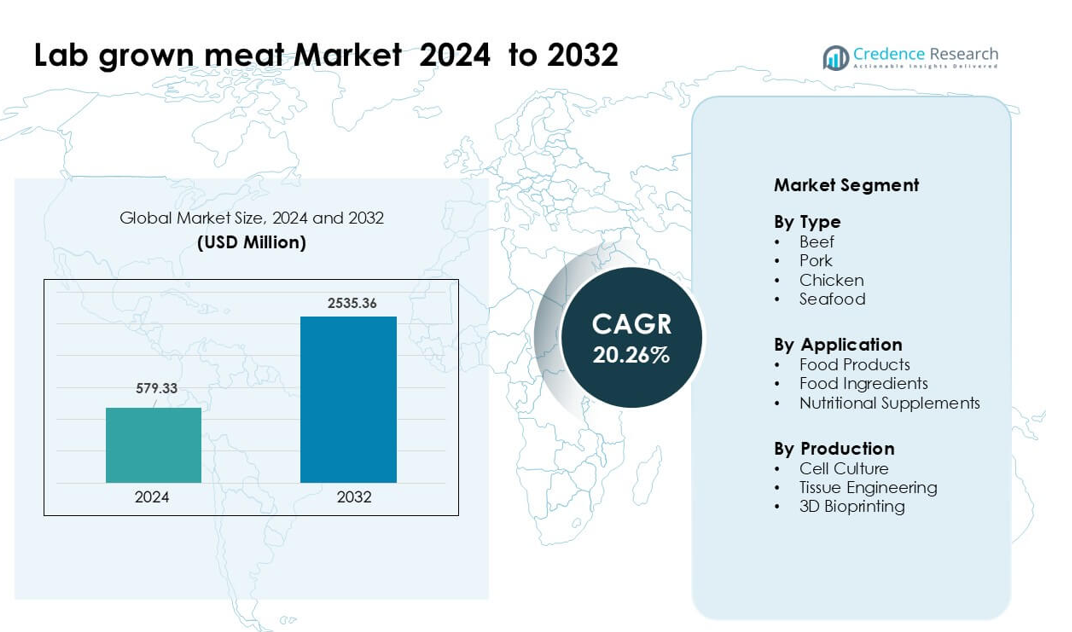

Markedet for laboratoriedyrket kød blev vurderet til 579,33 millioner USD i 2024 og forventes at nå 2535,36 millioner USD i 2032, med en årlig vækstrate (CAGR) på 20,26 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for laboratoriedyrket kød 2024 |

579,33 millioner USD |

| Marked for laboratoriedyrket kød, CAGR |

20,26% |

| Markedets størrelse for laboratoriedyrket kød 2032 |

2535,36 millioner USD |

Førende aktører på markedet for laboratoriedyrket kød inkluderer Mosa Meat, Avant Meats, SCiFi Foods, Aleph Farms, BlueNalu, Future Meat Technologies, BioCraft Pet Nutrition, Shiok Meats, Meatable og Eat Just. Disse virksomheder fremskynder kommercialisering gennem fremskridt inden for cellekultur, skalerbare bioreaktorer og serumfrie medier, der reducerer produktionsomkostningerne. Virksomhederne udvider også til oksekød, kylling, svinekød og fisk og skaldyr for at styrke produktets rækkevidde og tiltrække partnere inden for fødevaresektoren. Nordamerika forblev den førende region i 2024 med en andel på omkring 41 %, understøttet af stærke investeringer, aktive reguleringsveje og hurtig pilot-skala adoption på tværs af restaurant- og detailkanaler.

Markedsindsigt

- Markedet for laboratoriedyrket kød blev vurderet til 33 millioner USD i 2024 og forventes at nå 2535,36 millioner USD i 2032 med en årlig vækstrate (CAGR) på 20,26%.

- Efterspørgslen steg på grund af stigende interesse for bæredygtige og etiske proteiner, hvor oksekød førte segmentet med en andel på 38 % i 2024, fordi forbrugerne foretrak lavemissionsalternativer.

- Vigtige tendenser inkluderer hurtige fremskridt inden for cellekultur, bioreaktorer og hybridprodukter, der blander dyrkede celler med planteproteiner, hvilket hjælper virksomheder med at reducere omkostningerne og forbedre teksturen til tidlige kommercielle lanceringer.

- Det konkurrenceprægede landskab byder på stærk aktivitet fra Mosa Meat, Aleph Farms, BlueNalu, Eat Just, Meatable, Shiok Meats, Avant Meats, Future Meat Technologies, SCiFi Foods og BioCraft Pet Nutrition, der alle arbejder på at sikre regulatoriske godkendelser og skalere infrastrukturen.

- Nordamerika førte markedet med en andel på 41 % i 2024, efterfulgt af Europa med 30 % og Asien og Stillehavsområdet med 22 %, understøttet af stigende forsøg, regulatoriske fremskridt og stærke investeringer på tværs af alle regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Oksekød havde den dominerende position i 2024 med en andel på omkring 38 % på markedet for laboratoriedyrket kød. Denne kategori avancerede på grund af stærk efterspørgsel efter premium protein og stigende interesse for bæredygtige alternativer til konventionelt oksekød. Producenter fokuserede på at udvikle cellelinjer, der leverer ægte kødtekstur, hvilket forbedrede accepten blandt restauranter og detailpartnere. Kylling og svinekød fik fart, men oksekød forblev foran, fordi forbrugertests viste større villighed til at betale for dyrevenlige og lavemissions oksekødsprodukter. Bredere investeringer fra fødevareteknologivirksomheder styrkede også udviklingsrørledningerne for dyrket oksekød.

- For eksempel rapporterede Mosa Meat, et hollandsk firma, at de fra en enkelt prøve på mindre end et gram kvægmuskelceller teoretisk kan producere 10.000 kg dyrket oksekød.

Efter Anvendelse

Fødevarer førte anvendelsessegmentet i 2024 med næsten 52% andel. Den stigende anvendelse af burgere, nuggets og hakket format skabte stærk momentum, da mærkerne målrettede fleksitariske forbrugere, der søgte velkendt smag og lavere miljøpåvirkning. Producenter prioriterede klar-til-tilberedning formater, fordi disse produkter kræver minimale ændringer i forarbejdningen og viser hurtigere regulatorisk accept. Fødevareingredienser og kosttilskud voksede langsomt, men fødevarer bevarede føringen på grund af klar synlighed af anvendelsestilfælde, udvidede pilotlanceringer og stærke partnerskaber med restaurantkæder til markedstestning.

- For eksempel åbnede SuperMeat, et israelsk cellekultiveret kyllingefirma, en testrestaurant ved siden af deres pilotanlæg i Ness Ziona, hvor gæster kunne prøve måltidsklare kyllingestykker dyrket fra deres cellelinjer.

Efter Produktion

Cellekultur dominerede produktionssegmentet i 2024 med næsten 57% andel. Denne metode forblev foretrukken, fordi den understøtter skalerbar biomasseproduktion og tilbyder lavere produktionsvariabilitet sammenlignet med vævsteknik eller 3D-bioprinting. Virksomheder investerede i optimerede vækstmedier og bioreaktorsystemer, der hjælper med at reducere omkostningerne pr. kilogram. Vævsteknik viste lovende resultater for strukturerede udskæringer, mens 3D-bioprinting avancerede nicheanvendelser, men cellekultur forblev foran på grund af højere modenhed, bredere kommercielle forsøg og stærk støtte fra store food-tech investorer, der sigter mod tidlig massemarkedslancering.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Bæredygtigt Protein

Den voksende efterspørgsel efter bæredygtigt og etisk protein accelererer stærkt markedet for laboratoriedyrket kød. Forbrugere søger muligheder, der reducerer drivhusgasemissioner og mindsker jord- og vandforbrug sammenlignet med konventionelt husdyr. Mange lande fremmer også klimavenlige proteinkilder gennem fødevareinnovationsbevillinger og pilotgodkendelser. Denne støtte opmuntrer startups til at skalere cellelinjer, der leverer ægte kødsmag uden at opdrætte dyr. Øget bevidsthed om dyrevelfærd styrker adoptionen blandt fleksitariske og sundhedsbevidste forbrugere. Presset for netto-nul mål fra globale fødevarevirksomheder øger yderligere investeringer i dyrket kød, hvilket gør bæredygtighed til en vigtig vækstkraft.

- For eksempel projicerede den grundlæggende livscyklusvurdering (LCA) fra 2011 af Tuomisto og Teixeira de Mattos, baseret på en hypotetisk storskalaproduktionsmodel, at produktion af dyrket kød kunne give 78–96% lavere drivhusgasemissioner, bruge op til 99% mindre jord og 82–96% mindre vand sammenlignet med konventionelt produceret europæisk kød.

Fremskridt inden for Cellekultur og Bioproduktion

Hurtige forbedringer i cellekulturmedier, bioreaktorer og stilladsteknikker driver stærk omkostningsreduktion i dyrket kød. Food-tech virksomheder arbejder på serumfrie medier, der reducerer produktionsomkostningerne, samtidig med at de forbedrer cellevæksteffektiviteten. Nye bioreaktorer muliggør højere tæthedsdyrkning, hvilket muliggør stabile udbytter på pilot- og kommerciel skala. Strukturerede vævsteknikker hjælper også producenter med at matche teksturen af oksekød, kylling og fisk og skaldyr. Disse fremskridt tiltrækker venturekapital og virksomhedsinvesteringer, der hjælper virksomheder med at komme videre mod regulatoriske godkendelser. Den fortsatte overgang fra laboratorieprotokoller til industrielle processer forbliver en vigtig katalysator for massemarkedets parathed.

- For eksempel har Bene Meat Technologies udviklet serumfri vækstmedier og cellelinjeprotokoller som en del af deres teknologiske økosystem, hvilket gør det muligt for industripartnere at skalere uden brug af føtalt bovint serum.

Støttende Reguleringsudviklinger

Reguleringsfremskridt i regioner som USA, Singapore og Israel skaber tillid til global ekspansion af dyrket kød. Agenturer evaluerer nu cellelinjer, produktionssystemer og sikkerhedsdatasæt, hvilket opmuntrer til investering i kommercielle faciliteter. Tidlige godkendelser for dyrket kylling hjælper mærker med at gennemføre kontrollerede lanceringer med restaurantpartnere. Klare regelbøger vejleder virksomheder om mærkning, sikkerhedstest og kvalitetsstandarder, hvilket reducerer usikkerhed for nye aktører. Regeringer finansierer fødevareinnovationscentre, der understøtter test og opskalering, hvilket styrker regionale økosystemer. Efterhånden som reguleringsklarhed udvides, fremskynder virksomheder kommercialiseringsplaner og sikrer nye distributionspartnerskaber.

Vigtig Trend & Mulighed

Udvidelse af Hybridkødprodukter

Hybridkødprodukter, der kombinerer dyrkede celler med planteproteiner, skaber en stærk mulighed for omkostningsreduktion og hurtigere markedsadgang. Disse blandinger tilbyder forbedret tekstur sammenlignet med plantebaserede formater, mens priserne holdes tættere på almindelige kødalternativer. Virksomheder udforsker hybridnuggets, bøffer og pølser, da disse formater kræver en enklere struktur og tillader fleksible celle-til-plante-forhold. Dagligvarekæder udtrykker interesse i at have sådanne produkter på hylderne på grund af bedre overkommelighed og lettere reguleringsgodkendelse. Denne trend hjælper producenter med at opbygge brand-synlighed, mens fuldt dyrkede produkter fortsætter med at skalere.

- For eksempel lancerede GOOD Meat (en division af Eat Just) et hybridproteinprodukt i Singapore, der indeholder 3% dyrket kylling blandet med plantebaserede proteiner.

Vækst af Bioproduktionsinfrastruktur

Global investering i bioproduktionsfaciliteter åbner store muligheder for industriel produktion af dyrket kød. Nye anlæg i USA, Europa og Asien understøtter højkapacitetsbioreaktorer, downstream-behandlingsenheder og pilotlinjer til strukturerede udskæringer. Delte fermenteringsknudepunkter reducerer kapitalbehovet for startups og muliggør hurtigere F&U-cyklusser. Regeringer og store fødevarevirksomheder danner partnerskaber for at udvide regionale bioproduktionsklynger. Denne infrastrukturvækst understøtter lavere omkostninger, pålidelig forsyning og bredere produkttest på tværs af detail- og fødevaresektorerne, hvilket skaber langsigtede markedsmuligheder.

- For eksempel inkluderer en ny proteininnoveringsbase i Beijing, Kina, en 200-liters cellekulturlinje plus en 2.000-liters bioreaktorlijnje, med planer om at tilføje flere pilotfaciliteter

Diversificering på tværs af Nye Kød Kategorier

Producenter udvider sig ud over kylling og oksekød for at udvikle dyrket fisk og skaldyr, svinekød og premiumkød som wagyu og blåfinnet tun. Disse kategorier tilbyder højere pristolerance, hvilket gør tidlig kommercialisering mere levedygtig. Fisk og skaldyr får stor opmærksomhed, fordi mange arter står over for overfiskeri og forureningsrisici, hvilket giver dyrkede alternativer klar værdi. Virksomheder udforsker også nichekød for at opbygge branddifferentiering og samarbejder med gourmetrestauranter for tidlig adoption. Denne diversificering udvider indtægtsstrømme og øger forbrugernes eksponering for dyrkede kødvalg.

Vigtig Udfordring

Høje Produktionsomkostninger og Skaleringsbegrænsninger

Høje produktionsomkostninger forbliver en stor barriere for masseadoption af dyrket kød. Cellekulturmedier, vækstfaktorer og bioreaktoroperationer kræver betydelige udgifter, hvilket holder priserne over konventionelt kød. Skalering af biomasseproduktion uden at gå på kompromis med tekstur eller smag kræver avanceret udstyr, som kun få virksomheder har adgang til. Overgangen fra laboratorie-skala til industriel produktion øger også den operationelle risiko. Begrænset tilgængelighed af fødevaregodkendte bioreaktorer og kvalificeret personale bremser ekspansionen. Medmindre omkostningerne falder drastisk, vil detailpenetration forblive begrænset til premium- eller hybridprodukter i de tidlige år.

Regulatoriske og Forbrugeraccept Udfordringer

Regulatoriske godkendelser skrider langsomt frem i mange regioner, hvilket forsinker lanceringer i stor skala. Myndigheder kræver omfattende sikkerhedsdata, hvilket øger tid og omkostninger for producenterne. Forbrugeraccept varierer også på grund af bekymringer om “laboratoriefremstillet” mad, ukendte produktionsmetoder og opfattet unaturlighed. Klar kommunikation og gennemsigtig mærkning forbliver afgørende for at opbygge tillid. Manglen på standardiserede navngivningsregler komplicerer markedsføringsindsatsen på tværs af lande. Uden stærke oplysningskampagner og regulatorisk harmonisering kan adoptionen af dyrket kød møde modstand på mainstream-markederne.

Regional Analyse

Nordamerika

Nordamerika havde omkring 41% andel i markedet for laboratoriedyrket kød i 2024. Stærk startup-aktivitet øgede produktlanceringer på pilotbutikker og restauranter. Støttende reguleringer forbedrede testning af kyllinge- og oksekødsalternativer. Venturekapital finansierede store faciliteter til cellekulturvækst. Forbrugerne viste stor interesse for bæredygtige proteiner. Fødevarekæder testede hybridformater i større byer. Universiteter støttede nye bioreaktordesigns og lavpris-medier. Disse faktorer holdt regionen i en klar lederposition.

Europa

Europa tegnede sig for næsten 30% andel på grund af stærk investering i fødevareteknologisk innovation. Regionen pressede på for strenge sikkerhedsregler, der formede produkttestning. Regeringer finansierede cellulære landbrugshubs på tværs af større lande. Fødevarevirksomheder udforskede hybridprodukter til tidlig adoption. Bæredygtighedsmål øgede efterspørgslen efter lavpåvirkningsproteiner. Forskningslaboratorier avancerede vævsingeniørarbejde til strukturerede udskæringer. Detailkæder samarbejdede med startups til begrænsede forsøg. Europa opretholdt en stabil vækstmomentum gennem koordinerede offentlige og private programmer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede tæt på 22% andel med stigende fokus på fødevaresikkerhed. Lande investerede i lokal produktion for at reducere afhængigheden af importeret kød. Urbane forbrugere støttede dyrket kylling og fisk og skaldyr. Regeringer finansierede bioproduktionsanlæg til storskala forsøg. Startups brugte hurtigt voksende cellelinjer til at sænke omkostningerne. Fødevaremærker udforskede premium fisk og skaldyr som tun og snapper. Stærk befolkningstæthed øgede den langsigtede efterspørgsel. Regionen forblev et stort væksthotspot.

Latinamerika

Latinamerika havde omtrent 4% andel, støttet af stigende bevidsthed om bæredygtigt kød. Regionale producenter udforskede dyrket oksekød på grund af stærk lokal efterspørgsel. Universiteter studerede nye cellemedier ved hjælp af lokale ingredienser. Restauranter viste interesse for hybridbøffer til fremtidige menuer. Finansiering forblev begrænset, men steg hvert år. Klimabekymringer øgede interessen for lavpåvirknings-proteinkilder. Forsyningskæder blev forbedret gennem små pilotlaboratorier. Væksten forblev stabil, men på et tidligt stadium.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 3% af andelen, drevet af behovet for fødevaresikkerhed. Regeringerne undersøgte dyrket kød for langsigtet forsyningsstabilitet. Importafhængige nationer udforskede lokale bioreaktoropsætninger. Premiumrestauranter testede tidlige prøver gennem globale partnere. Klimabegrænsninger understøttede interessen for arealbesparende proteinkilder. Finansieringen voksede hovedsageligt fra Golf-landene. Forskningsgrupper arbejdede på serumfri medier. Adopteringen forblev langsom, men viste klart fremtidigt potentiale.

Markedssegmenteringer:

Efter type

- Oksekød

- Svinekød

- Kylling

- Skaldyr

Efter anvendelse

- Fødevarer

- Fødevareingredienser

- Kosttilskud

Efter produktion

- Cellkultur

- Vævsteknologi

- 3D Bioprinting

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for laboratoriedyrket kød omfatter førende innovatører som Aleph Farms, Mosa Meat, BlueNalu, Meatable, Eat Just, Shiok Meats, Future Meat Technologies, Avant Meats, SCiFi Foods og BioCraft Pet Nutrition i spidsen for kommercialisering. Disse virksomheder fremmer cellekultur, vævsteknologi og bioreaktorteknologier for at reducere produktionsomkostningerne og skalere pilotfaciliteter til kommercielle anlæg. Mange firmaer fokuserer på serumfri medier og hybride kødformater for at fremskynde regulatoriske godkendelser og forbedre overkommeligheden. Partnerskaber med fødevare-servicekæder, bioteknologileverandører og regeringsstøttede forskningscentre hjælper med at udvide testning og tidlig detailtilstedeværelse. Virksomheder diversificerer også produktporteføljer inden for oksekød, kylling, svinekød og skaldyr for at målrette premium- og højefterspørgselskategorier. Stærk venturefinansiering, IP-udvikling og national regulatorisk fremgang former konkurrencen, mens virksomhederne kæmper for at opnå prisparitet, skalerbar produktion og stabil kvalitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Mosa Meat (Holland)

- Avant Meats (Hong Kong)

- SCiFi Foods (USA)

- Aleph Farms (Israel)

- BlueNalu (USA)

- Future Meat Technologies (Israel)

- BioCraft Pet Nutrition (USA)

- Shiok Meats (Singapore)

- Meatable (Holland)

- Eat Just (USA)

Seneste Udviklinger

- I marts 2025 rejste Aleph Farms (Israel) 29 millioner USD og annoncerede omkostningsreducerende ændringer i deres teknologi til dyrket oksekød i hele stykker

- I februar 2025 annoncerede Mosa Meat (Holland) et skridt mod kommercialisering i Schweiz ved at indsende en ny fødevaregodkendelsesdossier for deres dyrkede oksefedt.

- I juni 2024 annoncerede SCiFi Foods (USA) selskabet, at de lukkede ned for driften på grund af manglende evne til at rejse den nødvendige kapital

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Produktion og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som store fødevarevirksomheder investerer i kommercielle bioreaktorer.

- Produktionsomkostningerne vil falde, efterhånden som serumfri medier og høj-densitets cellesystemer forbedres.

- Hybridprodukter vil få fodfæste og støtte tidlig detailpenetration i større byer.

- Regulatoriske godkendelser vil stige i Asien, Europa og Nordamerika.

- Dyrkede fisk og skaldyr vil vokse hurtigt på grund af stærk efterspørgsel efter sikre og bæredygtige muligheder.

- Strukturerede udskæringer som bøffer og fileter vil gå fra pilotforsøg til begrænsede kommercielle lanceringer.

- Samarbejder mellem biotekfirmaer og restaurantkæder vil fremskynde forbrugeraccept.

- Regionale biomanuaktureringsknudepunkter vil reducere forsyningsflaskehalse og støtte hurtigere skalering.

- Branding og gennemsigtig mærkning vil forme forbrugertillid og langsigtet adoption.

- Investering i automatisering og AI-drevet celleoptimering vil øge konsistens og kvalitet i udbyttet.