Markeds Oversigt:

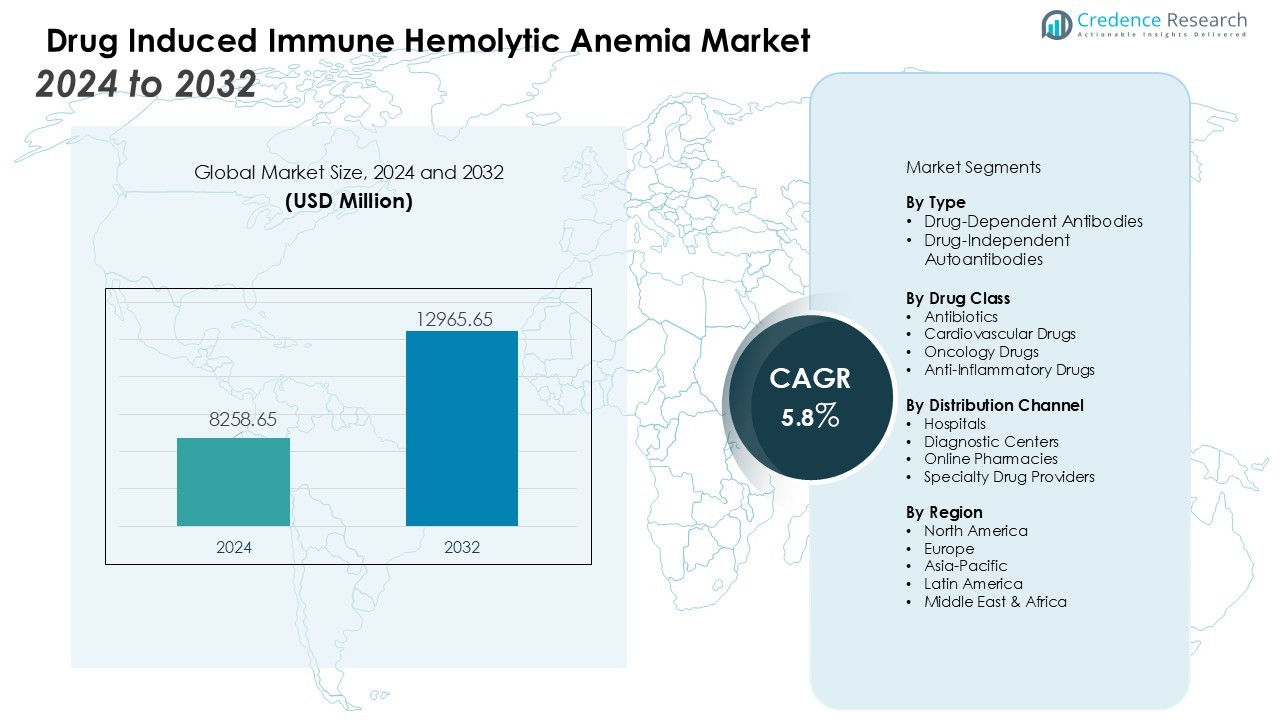

Markedet for lægemiddelinduceret immun hæmolytisk anæmi blev vurderet til USD 8258,65 millioner i 2024 og forventes at nå USD 12965,65 millioner i 2032, med en CAGR på 5,8 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Lægemiddelinduceret Immun Hæmolytisk Anæmi 2024 |

USD 8258,65 Millioner |

| Lægemiddelinduceret Immun Hæmolytisk Anæmi Marked, CAGR |

5,8 % |

| Markedstørrelse for Lægemiddelinduceret Immun Hæmolytisk Anæmi 2032 |

USD 12965,65 Millioner |

Markedsvæksten drives af stigende forekomst af lægemiddelrelaterede immunreaktioner, øget brug af højrisiko-terapeutika og bredere tilgængelighed af Coombs-test, flowcytometri og specialiserede antistofpaneler. Øgede farmakovigilance-initiativer, stærkere regulatorisk fokus på rapportering af bivirkninger og løbende opdateringer af kliniske retningslinjer understøtter yderligere adoptionen af diagnostiske og behandlingsveje. Øget fokus på personlig medicin og forbedret karakterisering af lægemiddel-antistof-interaktioner forbedrer klinisk beslutningstagning og styrker markedsudviklingen.

Regionalt fører Nordamerika på grund af robust diagnostisk infrastruktur, høj bevidsthed og stærke rapporteringsmekanismer. Europa følger med etablerede transfusionsmedicinske netværk og standardiserede immunohematologiske praksisser. Asien-Stillehavsområdet er klar til den hurtigste vækst, da modernisering af sundhedsvæsenet, forbedret laboratoriekapacitet og stigende lægemiddelanvendelse øger detektions- og behandlingsraterne på tværs af nye økonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markeds Indsigt:

- Markedet for lægemiddelinduceret immun hæmolytisk anæmi vokser fra USD 8258,65 millioner i 2024 til USD 12965,65 millioner i 2032, understøttet af en CAGR på 5,8 % og styrket af stigende lægemiddelrelaterede immunreaktioner.

- Øget brug af højrisiko-terapeutika, herunder antibiotika, NSAID’er og onkologiske midler, øger efterspørgslen efter tidlig detektion og avancerede diagnostiske arbejdsgange.

- Fremskridt inden for Coombs-test, flowcytometri og automatiserede platforme forbedrer diagnostisk nøjagtighed og fremskynder sagsidentifikation på tværs af hospitalsnetværk.

- Øgede farmakovigilance-indsatser og strengere regulatorisk tilsyn forbedrer rapporteringen af bivirkninger, hvilket øger bekræftede DIIHA-detektionsrater.

- Øget fokus på personlig medicin og immunologisk profilering understøtter sikrere ordinationspraksis og øger adoptionen af overvågningsværktøjer.

- Begrænset diagnostisk bevidsthed, kompleks antistofidentifikation og ujævn adgang til avancerede analyser fortsætter med at begrænse rettidig detektion i ressourcestærke omgivelser.

- Nordamerika fører med stærk diagnostisk infrastruktur, Europa skrider frem med standardiserede immunohematologiske netværk, og Asien-Stillehavsområdet registrerer den hurtigste vækst drevet af udvidet sundhedskapacitet.

Market Drivers:

Øget eksponering for højrisiko terapeutiske lægemiddelklasser styrker markedsudvidelsen

Voksende receptmængder af antibiotika, ikke-steroide antiinflammatoriske lægemidler og onkologiske midler øger hyppigheden af immunmedierede hæmolytiske reaktioner. Øget afhængighed af kombinationsfarmakoterapi udvider gruppen af patienter, der er sårbare over for lægemiddelinduceret antistofdannelse. Klinikere overvåger disse lægemiddelklasser mere omhyggeligt, hvilket understøtter tidligere identifikation af DIIHA-tilfælde. Markedet for lægemiddelinduceret immun hæmolytisk anæmi drager fordel af denne øgede årvågenhed, fordi det driver efterspørgslen efter avancerede diagnostiske arbejdsgange.

- For eksempel tilbyder Beckman Coulter DxH 900 automatiseret hæmatologianalysator, som behandler op til 100 prøver i timen, for at give avanceret blodcelleanalyse.

Fremskridt inden for immunhæmatologisk diagnostik forbedrer tilfældeopdagelse

Fremskridt inden for Coombs-testning, specialiserede antiglobulin-assays og flowcytometri forbedrer diagnostisk præcision. Laboratorier anvender automatiserede platforme, der forkorter svartider og understøtter screening i stort volumen. Det gør det muligt for klinikere at skelne lægemiddelafhængige antistoffer fra andre hæmolytiske årsager med større sikkerhed. Markedet for lægemiddelinduceret immun hæmolytisk anæmi får momentum gennem adoptionen af disse teknologier på tværs af hospitalsnetværk.

- For eksempel fokuserer Ortho Vision-analysatoren på automatisering og reduktion af manuelle trin frem for en høj prøvegennemstrømningshastighed. Den opnår en gennemsnitlig svartid på cirka 25 minutter for rutinetests, med 95% af resultaterne tilgængelige på under 40 minutter.

Intensiveret lægemiddelovervågning og reguleringskontrol øger rapporteringsrater

Sundhedsmyndigheder håndhæver strengere standarder for dokumentation af bivirkninger, hvilket forbedrer synligheden af DIIHA på tværs af terapeutiske indstillinger. Lægemiddelovervågningsteams sporer lægemiddelinducerede reaktioner mere systematisk, hvilket øger rapporteringen af bekræftede tilfælde. Hospitaler integrerer elektroniske overvågningssystemer, der markerer hæmolytiske mønstre forbundet med specifikke lægemiddeleksponeringer. Markedet for lægemiddelinduceret immun hæmolytisk anæmi udvikler sig, når stærkere kontrol understøtter konsekvent dataindsamling.

Øget fokus på personlig terapi og sikrere ordinationspraksis fremmer bredere anvendelse af overvågningsværktøjer

Klinikere prioriterer skræddersyet lægemiddelvalg for at minimere immunmedierede risici, hvilket øger brugen af patient-specifikke overvågningsstrategier. Genetisk og immunologisk profilering forbedrer forståelsen af individuel modtagelighed for hæmolyse. Det opmuntrer til tidligere intervention og mere passende terapeutiske justeringer. Markedet for lægemiddelinduceret immun hæmolytisk anæmi får støtte fra skiftet mod præcisionsbaseret klinisk praksis.

Market Trends:

Øget integration af avancerede diagnostiske teknologier ændrer klinisk praksis

Sundhedsudbydere adopterer højfølsomme immunhæmatologiske platforme, der forbedrer detektion af lægemiddelafhængige antistoffer. Automatiserede Coombs-testningssystemer forkorter analysetiden og styrker laboratorieeffektiviteten. Det understøtter bredere screening hos patienter, der modtager højrisiko lægemiddelklasser, og forbedrer klinisk tillid til differentiel diagnose. Digital patologi og AI-understøttet billedfortolkning vinder indpas og øger nøjagtigheden i komplekse hæmolytiske profiler. Hospitaler investerer i integrerede dataplatforme, der forbinder laboratoriefund med farmakologiske historier for at forfine beslutningsstøtte. Markedet for lægemiddelinduceret immun hæmolytisk anæmi afspejler dette skift mod teknologidrevet diagnostisk præcision og bredere adoption af standardiserede testarbejdsgange.

- For eksempel bruger Bio-Rad Laboratories’ IH-1000-analysator gelteknologi, som har vist høj følsomhed i detektering af svage IgG-antistoffer på røde blodlegemer, ofte bedre end manuel rørtestning. Automatiserede Coombs-testningssystemer som IH-1000 forkorter analysetiden, reducerer manuelle fejl og styrker laboratorieeffektiviteten gennem lean automation og høj kapacitet.

Stigende præference for præcisionsbaseret ordination og individuel risikostratificering

Klinikere tilpasser terapeutiske beslutninger med patient-specifikke immunologiske og genetiske markører for at reducere hæmolytiske komplikationer. Rapportering af evidens fra den virkelige verden styrker prædiktive modeller, der identificerer højrisiko lægemiddelkombinationer. Det understøtter dynamiske behandlingsjusteringer og reducerer sandsynligheden for alvorlige immunmedierede reaktioner. Farmaceutiske virksomheder fokuserer på at udvikle sikrere formuleringer, der viser lavere immunogenicitet i rutinemæssig klinisk brug. Kliniske retningslinjer fremhæver strukturerede overvågningsveje, der forbedrer tidlig genkendelse af hæmolytiske mønstre. Markedet for lægemiddelinduceret immun hæmolytisk anæmi drager fordel af stigende fokus på præcisionspleje, som fremmer konsekvent brug af overvågningsværktøjer og risikoreduktionsstrategier på tværs af sundhedssystemer.

- For eksempel udviklede Roche IDH1 R132H (MRQ-67) Rabbit Monoclonal Antibody test, som detekterer den specifikke R132H-mutation i IDH1-genet ved hjælp af immunhistokemi til præcis gliomabehandlingsstratificering.

Markedsudfordringer Analyse:

Begrænset diagnostisk bevidsthed og kompleksiteten af antistofidentifikation begrænser rettidig detektion

Klinikere og laboratorieteams står over for udfordringer med at genkende tidlige indikatorer for lægemiddelafhængig hæmolyse, hvilket forsinker intervention. Diagnostisk kompleksitet øges, når antistofmønstre efterligner andre immunmedierede tilstande. Det kræver specialiseret ekspertise, som mange faciliteter ikke besidder. Uensartet tilgængelighed af avancerede immunohematologiske assays udvider kløften mellem detektionsbehov og faktiske kapaciteter. Rapporteringens nøjagtighed lider, når lavressourcecentre er afhængige af basale testmetoder. Markedet for lægemiddelinduceret immun hæmolytisk anæmi støder på strukturelle barrierer, der forsinker adoptionen af omfattende diagnostiske arbejdsprocesser.

Variabilitet i lægemiddelrespons og mangel på standardiserede overvågningsveje begrænser konsekvent styring

Patientreaktioner varierer meget på grund af individuelle immunologiske profiler, hvilket komplicerer risikovurderingen. Sundhedssystemer kæmper med at implementere ensartede overvågningsprotokoller på tværs af forskellige kliniske miljøer. Det reducerer forudsigeligheden af behandlingsbeslutninger og øger potentialet for tilbagevendende hæmolytiske episoder. Begrænsede kliniske data for sjældne lægemiddelinducerede reaktioner begrænser udviklingen af evidensbaserede retningslinjer. Farmaceutisk mærkning mangler ofte detaljerede risikostratificeringsindsigter, som klinikere har brug for. Markedet for lægemiddelinduceret immun hæmolytisk anæmi står over for forhindringer, der stammer fra inkonsekvente kliniske praksisser og fragmenterede data fra den virkelige verden.

Markedsmuligheder:

Udvidelse af avancerede diagnostiske løsninger skaber stærkt kommercielt potentiale

Sundhedsudbydere investerer i højfølsomme antistofdetektionsplatforme, der understøtter hurtigere og mere præcis identifikation af lægemiddelinduceret hæmolyse. AI-understøttede fortolkningsværktøjer forbedrer diagnostisk sikkerhed og reducerer belastningen på specialiseret laboratoriepersonale. Det opmuntrer til bredere screening af patienter, der er udsat for højriskolægemiddelkategorier. Integrerede kliniske beslutningssystemer forbinder laboratoriedata med medicinoptegnelser, hvilket styrker sagsstyring. Hospitaler søger automatiserede arbejdsgange, der reducerer manuelle fejl og forbedrer behandlingstiden. Markedet for lægemiddelinduceret immun hæmolytisk anæmi får betydelige muligheder gennem stigende efterspørgsel efter præcisionsdrevne diagnostiske teknologier.

Stigende fokus på personlig terapi og optimering af lægemiddelsikkerhed fremskynder innovation

Klinikere udforsker individualiserede overvågningsveje, der tilpasser lægemiddelvalg til patient-specifikke immunologiske risikoprofiler. Farmaceutiske virksomheder forfølger sikrere formuleringer, der viser lavere immunogenicitet og færre hæmolytiske triggere. Det skaber muligheder for samarbejdsforskning, der evaluerer patientresultater i den virkelige verden. Digitale sundhedsplatforme muliggør kontinuerlig sporing af bivirkninger, hvilket udvider data tilgængelighed for prædiktiv modellering. Sundhedssystemer prioriterer sikrere ordineringsrammer, der kræver pålidelige overvågningsværktøjer. Markedet for lægemiddelinduceret immun hæmolytisk anæmi drager fordel af et stærkt skift mod risikobaserede, patientcentrerede plejestrategier.

Markeds segmenteringsanalyse:

Efter type

Segmentet dækker lægemiddelafhængige antistoffer og lægemiddeluafhængige autoantistoffer, der udløser hæmolytiske reaktioner. Lægemiddelafhængige antistoffer dominerer på grund af høj eksponering for antibiotika, NSAID’er og kemoterapeutiske midler, der ofte inducerer immunresponser. Det driver stærk efterspørgsel efter specialiseret Coombs-testning og avancerede antistofkarakteriseringsværktøjer. Lægemiddeluafhængige autoantistoffer udgør en mindre andel, men de kræver komplekse diagnostiske veje for at skelne dem fra primær autoimmun hæmolytisk anæmi. Hospitaler prioriterer klar differentiering for at vejlede passende behandling. Markedet for lægemiddelinduceret immun hæmolytisk anæmi afspejler en stabil adoption af forfinede diagnostiske metoder på tværs af begge antistoftyper.

- For eksempel har piperacillin, et antibiotikum, klinisk vist sig at inducere lægemiddelafhængige antistoffer, der fører til alvorlige hæmolytiske reaktioner, med dokumenterede tilfælde af patienter, der oplever et fald i røde blodlegemer fra 2,7 til 1,8 × 10^12/L efter piperacillin-eksponering, hvilket kræver omhyggelig antistofovervågning for effektiv diagnose og behandling.

Efter lægemiddelklasse

Antibiotika forbliver den førende lægemiddelklasse forbundet med immunmedieret hæmolyse, drevet af udbredt ordination i akut og kronisk pleje. Kardiovaskulære lægemidler og onkologiske terapier udgør voksende segmenter, da deres udvidede brug øger immunsensitiviteten i sårbare befolkningsgrupper. Det øger behovet for tæt overvågning og målrettet antistofdetektion. Antiinflammatoriske lægemidler bidrager med en stabil andel på grund af kendte hæmolytiske risici ved langvarig brug. Farmakovigilance-programmer sporer disse klasser for at understøtte sikrere ordination og stærkere risikostyring.

- For eksempel opretholder Pfizer en portefølje af anti-infektive produkter og driver et af verdens største overvågningsprogrammer for antimikrobiel resistens (AMR), kendt som ATLAS-databasen.

Efter distributionskanal

Hospitaler har den største andel på grund af avanceret laboratoriekapacitet, hurtig diagnostisk adgang og strukturerede overvågningsprotokoller. Diagnostiske centre bidrager med meningsfuld vækst, da de adopterer automatiserede immunohematologisystemer for at understøtte efterspørgslen på ambulante tests. Det hjælper klinikere med at håndtere mistænkte tilfælde uden indlæggelse. Online apoteker og specialiserede lægemiddeludbydere udvider sig langsomt gennem forbedret adgang til støttende medicin. Markedet for lægemiddelinduceret immun hæmolytisk anæmi drager fordel af stærkere integration mellem diagnostiske udbydere og kliniske behandlingsveje.

Segmenteringer:

Efter Type

- Lægemiddelafhængige Antistoffer

- Lægemiddeluafhængige Autoantistoffer

Efter Lægemiddelklasse

- Antibiotika

- Kardiovaskulære Lægemidler

- Onkologiske Lægemidler

- Anti-inflammatoriske Lægemidler

Efter Distributionskanal

- Hospitaler

- Diagnostiske Centre

- Online Apoteker

- Specialiserede Lægemiddeludbydere

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Stærk Diagnostisk Infrastruktur Positionerer Nordamerika i Spidsen for Markedsvækst

Nordamerika opretholder en dominerende position på grund af avancerede immunohematologilaboratorier og høj adoption af automatiserede diagnostiske platforme. Hospitaler anvender standardiserede Coombs-test og flowcytometri-værktøjer, der understøtter hurtig identifikation af lægemiddelinduceret hæmolyse. Det styrker rettidig intervention og reducerer komplikationer forbundet med højrisiko lægemiddeleksponering. Reguleringsorganer håndhæver strenge farmakovigilansrammer, der forbedrer rapporteringskonsistensen på tværs af sundhedssystemer. Klinisk bevidsthed forbliver høj, fordi læger regelmæssigt overvåger lægemiddelsikkerhedsprofiler og integrerer beslutningsstøtteværktøjer i rutinepleje. Markedet for lægemiddelinduceret immun hæmolytisk anæmi udvider sig i regionen, da sundhedssystemer prioriterer diagnostisk nøjagtighed og forebyggelse af bivirkninger.

Etablerede Kliniske Netværk og Stærke Overvågningsprogrammer Understøtter Europas Stabile Fremgang

Europa registrerer stabil vækst drevet af strukturerede transfusionsmedicinske netværk og ensartede diagnostiske retningslinjer. Nationale sundhedssystemer investerer i centraliserede laboratorietjenester, der forbedrer adgangen til specialiseret antistofdetektion. Det fremmer harmoniserede teststandarder på tværs af offentlige og private sundhedsfaciliteter. Farmakovigilansprogrammer opretholder stærk kontrol over højrisiko lægemiddelklasser og sikrer rettidig dokumentation af immunmedierede reaktioner. Forskningsinstitutioner samarbejder med reguleringsorganer for at forfine diagnostiske algoritmer og forbedre detektionen af sjældne hæmatologiske hændelser. Regionen drager fordel af fortsat fokus på patientsikkerhed og integrationen af digitale overvågningsplatforme.

Udvidelse af Sundhedskapacitet Fremskynder Adoption på Tværs af Asien og Stillehavsområdet og Nye Regioner

Asien-Stillehavsområdet viser den hurtigste vækst på grund af stigende lægemiddelbrug, udvidelse af hospitalsinfrastruktur og forbedrede laboratoriekapaciteter. Regeringer øger investeringerne i diagnostisk modernisering, hvilket styrker tidlig identifikation af hæmolytiske hændelser forbundet med bredt anvendte antibiotika og onkologiske lægemidler. Det understøtter større bevidsthed blandt klinikere, der håndterer store patientpopulationer med komplekse terapeutiske behov. Private diagnostiske kæder adopterer automatiserede immunhæmatologisystemer, der forbedrer svartider og udvider testadgang. Latinamerika og Mellemøsten & Afrika følger lignende tendenser, da sundhedssystemer opskalerer laboratorietjenester og udvider deltagelse i lægemiddelovervågning. Markedet for lægemiddelinduceret immunhæmolytisk anæmi opnår langsigtet potentiale i disse regioner gennem kapacitetsopbygning og stærkere klinisk tilsyn.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Hoffmann-La Roche Ltd

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- Sanofi

- Lupin

- Johnson & Johnson Services, Inc.

- Novartis AG

- Incyte

- Rigel Pharmaceuticals, Inc.

- Alpine Immune Sciences

Konkurrenceanalyse:

Det konkurrenceprægede landskab afspejler stabil aktivitet, da diagnostiske virksomheder og farmaceutiske producenter styrker deres tilstedeværelse på nichemarkeder inden for hæmatologi. Nøglespillere inkluderer F. Hoffmann-La Roche Ltd, Viatris Inc., Teva Pharmaceutical Industries Ltd., Sanofi og Lupin. Disse virksomheder investerer i assay-innovation, støttende terapeutika og digitale værktøjer, der forbedrer detektion og håndtering af lægemiddelinduceret hæmolyse. Det opmuntrer til bredere adoption af højfølsomhedstest for antistoffer, Coombs-metodologier og integrerede kliniske beslutningsplatforme. Strategiske partnerskaber med hospitaler og diagnostiske netværk hjælper med at udvide adgangen til specialiserede immunhæmatologiløsninger. Markedsdeltagere forfølger også forskningsinitiativer, der fokuserer på optimering af lægemiddelsikkerhed og forbedret overvågning af bivirkninger. Markedet for lægemiddelinduceret immunhæmolytisk anæmi opnår konkurrencekraft gennem teknologidrevne fremskridt og stærkere tilpasning mellem kliniske behov og produktudviklingsveje.

Seneste udviklinger:

- I juli 2025 annoncerede Sanofi opkøbet af Vicebio, et vaccinebiotekfirma, for at udvide sin portefølje af respiratoriske vacciner, med afslutning forventet i 4. kvartal 2025.

- I november 2025 præsenterede Sanofi og Regeneron positive fase 3-data om Dupixent for Allergisk Fungal Rhinosinusitis (AFRS), hvilket markerer en betydelig fremgang inden for immunologisk behandling.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på type, lægemiddelklasse, distributionskanal og region. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn:

- Markedet vil avancere gennem bredere adoption af automatiserede immunohematologiske platforme, der forbedrer nøjagtigheden i detektering af lægemiddelafhængige antistoffer.

- Øget integration af AI-aktiveret diagnostisk support vil styrke klinisk fortolkning og reducere diagnostisk usikkerhed.

- Farmakovigilanceprogrammer vil udvide deres datasæt, hvilket vil forbedre prædiktiv modellering for højrisiko lægemiddelkombinationer.

- Sundhedsudbydere vil implementere stærkere overvågningsrammer, der understøtter tidlig intervention i sårbare patientgrupper.

- Lægemiddelproducenter vil fokusere på sikrere formuleringer med reduceret immunogen potentiale på tværs af ofte ordinerede terapier.

- Digitale sundhedssystemer vil fange realtids hæmolytiske tendenser, hvilket vil understøtte hurtigere responsveje.

- Kliniske retningslinjer vil inkorporere mere detaljerede risikostratificeringskriterier, der forbedrer terapeutisk beslutningstagning.

- Diagnostiske centre vil adoptere højkapacitets testplatforme, der øger screeningskapaciteten og forkorter svartider.

- Forskningssamarbejder vil udforske avancerede biomarkørpaneler, der forfiner differentiering mellem immunmedierede hæmolysetyper.

- Markedet for lægemiddelinduceret immun hæmolytisk anæmi vil drage fordel af vedvarende innovation inden for diagnostisk teknologi og øget global bevidsthed om lægemiddelsikkerhed.