Markedsoversigter

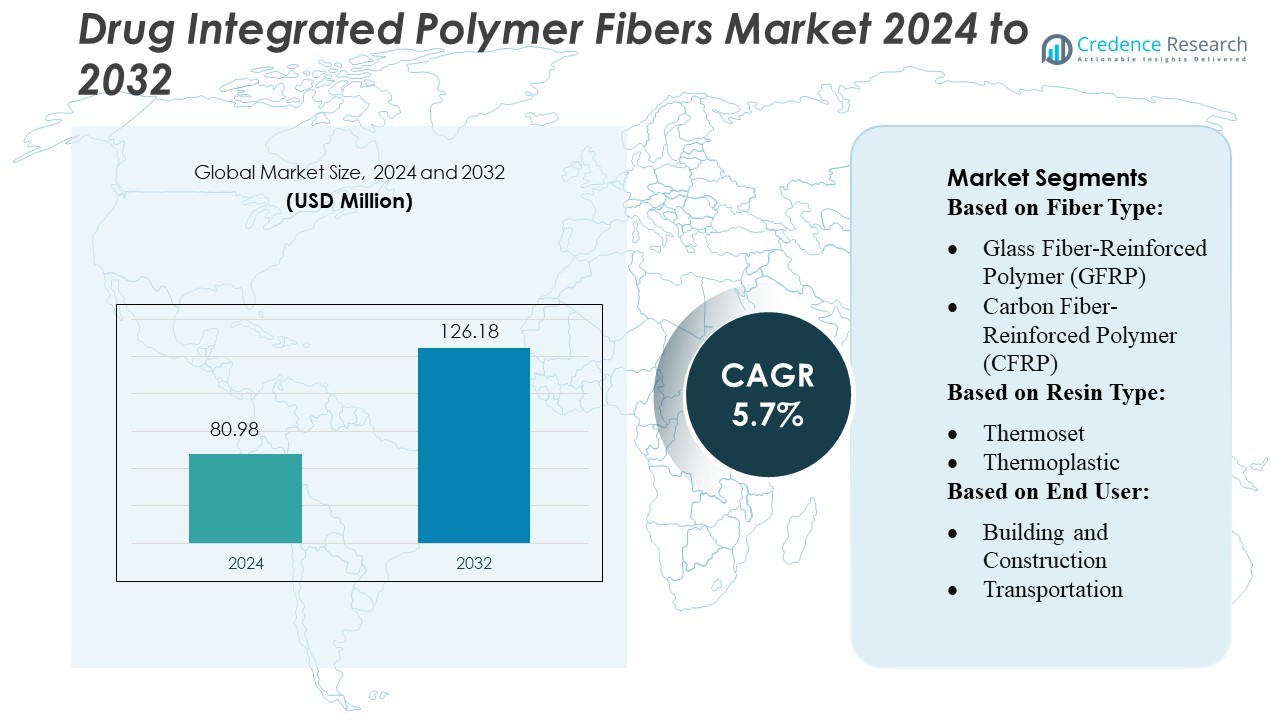

Markedet for lægemiddelintegrerede polymerfibre blev vurderet til 80,98 millioner USD i 2024 og forventes at nå 126,18 millioner USD i 2032, med en CAGR på 5,7 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for lægemiddelintegrerede polymerfibre 2024 |

80,98 millioner USD |

| Marked for lægemiddelintegrerede polymerfibre, CAGR |

5,7% |

| Markedstørrelse for lægemiddelintegrerede polymerfibre 2032 |

126,18 millioner USD |

Det globale marked for lægemiddelintegrerede polymerfibre ledes af store kemiske og biomedicinske aktører som BASF SE, Evonik Industries AG, DuPont de Nemours, Inc., Teijin Limited, Toray Industries, Inc., Solvay S.A., DSM N.V., Asahi Kasei, og Teijin Aramid, som sammen driver innovation inden for bionedbrydelige fibersystemer til kontrolleret lægemiddellevering. Markedet er stærkt koncentreret i Nordamerika, som har cirka 42,5 % af den globale andel, på grund af regionens avancerede F&U-infrastruktur, gunstige reguleringer og høj adoption af næste generations terapeutiske fiberteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for lægemiddelintegrerede polymerfibre nåede 80,98 millioner USD i 2024 og forventes at ramme 126,18 millioner USD i 2032, med en vækst på 7 % CAGR, understøttet af stigende efterspørgsel efter avancerede lægemiddelleveringsplatforme.

- Voksende adoption af bionedbrydelige og programmerbare polymerfibre driver markedsvækst, da sundhedssystemer prioriterer kontrollerede, vedvarende og lokaliserede lægemiddelfrigivelsesteknologier.

- Førende aktører som BASF SE, Evonik, DuPont, Teijin, Toray, Solvay, DSM, Asahi Kasei og Teijin Aramid intensiverer konkurrencen gennem innovationer i bio-resorberbare materialer og fiber-ingeniør terapeutika.

- Høje produktionsomkostninger, strenge regulatoriske veje og begrænsede storskala produktionskapaciteter begrænser hurtigere kommercialisering i udviklingsregioner.

- Nordamerika har 42,5 % af det globale marked, understøttet af stærke F&U-investeringer, mens det biomedicinske segment tegner sig for den dominerende andel på grund af stigende anvendelse inden for sårpleje, vævsteknik og implantable lægemiddelleveringssystemer.

Markedssegmenteringsanalyse:

Efter fibertype

Glasfiberforstærket polymer (GFRP) dominerer markedet for lægemiddelintegrerede polymerfibre og tegner sig for en anslået andel på 55–60 %, drevet af dens høje trækstyrke, kemiske resistens og tilpasningsdygtige lægemiddelbelastningskapacitet. Producenter bruger i stigende grad GFRP til at indlejre antimikrobielle, antiinflammatoriske eller kontrollerede frigivelsesforbindelser i strukturelle materialer, der anvendes i medicinske og industrielle miljøer. Dens kompatibilitet med overfladefunktionaliseringsteknikker og mikroindkapslingsprocesser muliggør præcise doseringsprofiler, hvilket gør GFRP til det foretrukne valg til applikationer, der kræver både strukturel forstærkning og terapeutisk funktionalitet.

- For eksempel producerer Röchling SE & Co. KG GFRP-profiler op til 6.000 mm i længde og 1.000 mm i bredde til krævende anvendelser, hvilket viser deres evne til at indlejre funktionelle agenter i store strukturelle dele.

Efter harpikstype

Termohærdende lægemiddelintegrerede polymerfibre har den førende position med cirka 60% markedsandel, understøttet af deres overlegne dimensionsstabilitet, lav krybning og stærke tværbundne struktur, der bevarer lægemiddelens ensartethed under hærdning. Epoxy- og polyestertermohærdere giver konsistente diffusionsveje, der muliggør langvarig frigivelsesydelse for indlejrede farmaceutiske produkter, biocider og beskyttelsesmidler. Deres termiske modstandsdygtighed og mekaniske pålidelighed gør dem til den foretrukne matrix for avancerede kompositter, der anvendes i sundhedsinfrastruktur, beskyttelsesudstyr og specialkomponenter, der kræver vedvarende bioaktiv levering.

- For eksempel opnår Toray Industries’ 3940 termohærdende matrixharpiks, når den kombineres med deres TORAYCA® T1100G carbonfibre, en 30% stigning i trækstyrke og slagfasthed sammenlignet med konventionelle prepregs, samtidig med at den opretholder tværbundet elasticitet.

Efter slutbruger

Byggeri og konstruktion repræsenterer det dominerende slutbrugersegment med en anslået markedsandel på 45%, drevet af stigende anvendelse af lægemiddelintegrerede fiberkompositter i antimikrobielle paneler, selvsteriliserende overflader, korrosionsbestandige strukturer og smarte rehabiliteringsmaterialer. Evnen til at integrere agenter som fungicider, antibakterielle forbindelser eller helingsfremmere direkte i fiberforstærkede systemer forbedrer holdbarhed og sikkerhed i områder med høj trafik eller fugtudsatte miljøer. Den stigende efterspørgsel efter infrastrukturelle materialer, der kombinerer strukturel funktion med indlejrede beskyttende eller terapeutiske egenskaber, fortsætter med at accelerere segmentets vækst.

Vigtige Vækstdrivere

- Stigende Efterspørgsel efter Kontrolleret og Vedvarende Lægemiddellevering

Markedet vokser, da sundheds- og materialvidenskabsindustrien i stigende grad integrerer kontrollerede frigivelsesteknologier i polymerfibersystemer. Lægemiddelintegrerede fibre tilbyder præcis dosering, forlængede frigivelsesperioder og forbedret terapeutisk effektivitet sammenlignet med konventionelle leveringsmetoder. Deres evne til at indlejre antimikrobielle midler, antiinflammatoriske lægemidler eller biocider i strukturelle materialer understøtter anvendelser inden for sårpleje, medicinske tekstiler og infektionsresistente infrastrukturer. Adoptionen accelererer yderligere, da producenter udvikler mikroindkapslings- og nanobærer-teknologier, der forbedrer lægemiddelstabilitet, biokompatibilitet og målrettede frigivelsesprofiler.

- For eksempel har Avient Corporation udnyttet sine Dyneema® ultrahøjmolekylære vægtpolyethylen (UHMWPE) fibre—som er 15× stærkere end stål ifølge deres egne tests.

- Udvidelse af Smarte Materialer i Bygge- og Industribrug

Efterspørgslen accelererer, da smarte byggematerialer inkorporerer lægemiddelintegrerede fibre for at levere funktionaliteter som antimikrobiel beskyttelse, korrosionshæmning og selvhelende ydeevne. Disse fibre muliggør langvarig beskyttelse i højfugtigheds- og højforureningsmiljøer, hvilket understøtter sikrere bygningssystemer, industrielle aktiver og transportstrukturer. Evnen til at indlejre bioaktive forbindelser direkte i kompositmatricer reducerer vedligeholdelsesbehov og forlænger aktivernes livscyklus. Stigende interesse for intelligente materialer til hospitaler, offentlig infrastruktur og faciliteter med høj trafik styrker adoptionen af lægemiddelintegrerede polymerfiberkompositter.

- For eksempel har Solvay udviklet et genanvendeligt termosetsystem under sit CYCOM®-brand, der bruger kløvbare disulfidbindinger, hvilket muliggør genvinding af kulfibre med over 95% bevarelse af den oprindelige trækstyrke.

- Fremskridt i Fiberforstærkning og Resin Teknologier

Hurtig innovation inden for GFRP og avancerede termoset/termoplastiske matricer styrker markedsudvidelsen betydeligt. Nye resinkemier forbedrer lægemiddelkompatibilitet, termisk stabilitet og diffusionskontrol, hvilket gør det muligt for producenter at skræddersy frigivelseshastigheder til forskellige anvendelser. Forstærkningsteknologier—inklusive hybride fiberarkitekturer, overfladefunktionalisering og nano-additiv integration—forbedrer mekanisk styrke uden at kompromittere bioaktiv ydeevne. Disse fremskridt udvider anvendelser på tværs af medicinsk udstyr, transportinteriører, beskyttelsesudstyr og ingeniørstrukturer, hvilket gør det muligt for markedet at skalere ind i højtydende miljøer, der kræver multifunktionelle materialeløsninger.

Vigtige Tendenser & Muligheder

- Vækst af Antimikrobielle og Selvsteriliserende Infrastrukturmaterialer

En stor tendens involverer integration af antimikrobielle midler, desinfektionsmidler og patogen-neutraliserende forbindelser i polymerfiberkompositter til offentlig og medicinsk infrastruktur. Efterspørgslen stiger på grund af øget bevidsthed om overfladekontaminationsrisici på hospitaler, transportknudepunkter og kommercielle bygninger. Lægemiddelintegrerede fibre skaber langvarige, selvdesinficerende overflader, der reducerer infektionsoverførsel og vedligeholdelsesfrekvens. Denne tendens åbner muligheder for producenter til at introducere specialfibre skræddersyet til sundhedsmøbler, HVAC-systemer, vægpaneler og sanitært udstyr, der understøtter globale initiativer for renere, sikrere byggede miljøer.

- For eksempel tilbyder SABIC ni antimikrobielle resingrader under sine LNP™ og LEXAN™ produktlinjer, der udnytter sølvbaseret teknologi; fem af disse grader opnår en logreduktionsværdi over 4, hvilket indikerer over 99,99% patogenreduktion i henhold til ISO 22196-testning.

- Øget Brug af Bioaktive Fiberkompositter i Medicinske Tekstiler

Medicinske tekstiler repræsenterer en voksende mulighed, da producenter adopterer polymerfibre indlejret med sårhelende lægemidler, antiinflammatoriske forbindelser og antimikrobielle midler. Disse materialer forbedrer patientresultater ved at levere vedvarende terapeutiske effekter, samtidig med at de opretholder fleksibilitet, åndbarhed og strukturel integritet. Lægemiddelintegrerede fibre vinder indpas i avancerede sårforbindinger, implanterbare net, suturmaterialer og bærbare sundhedsenheder. Væksten drives af den stigende forekomst af kroniske sår, kirurgiske indgreb og efterspørgslen efter højtydende biomedicinske stoffer, der kombinerer komfort med terapeutisk funktionalitet.

- For eksempel har Hexcel etableret en 10-årig genanvendelsesaftale med Fairmat for at genanvende kompositaffald — Fairmat-faciliteten spænder over 15.000 kvadratfod og genvinder Hexcels prepreg-affald for at producere nye materialer.

- Stigende Adoption af Miljøvenlige og Biologisk Nedbrydelige Lægemiddelintegrerede Fibre

Bæredygtighedsmål accelererer udviklingen af biologisk nedbrydelige polymerfibre, der er i stand til at levere bioaktive midler under deres nedbrydningscyklus. Disse løsninger reducerer miljøpåvirkningen, samtidig med at de understøtter kontrolleret lægemiddelfrigivelse til landbrugs-, medicinske og industrielle anvendelser. Biologisk nedbrydelige fibre fyldt med fungicider, vækststimulanter eller terapeutiske forbindelser tilbyder nye muligheder inden for smart landbrug, vævsteknik og midlertidige medicinske implantater. Producenter, der udforsker biobaserede resiner, naturlige forstærkningsfibre og grønne syntesemetoder, opnår en konkurrencefordel på markeder, der prioriterer miljøsikre materialer.

Vigtige Udfordringer

- Kompleksiteten af Lægemiddelkompatibilitet og Stabilitet Inden for Kompositstrukturer

En stor udfordring opstår ved at sikre, at farmaceutiske forbindelser forbliver stabile under fiberfremstillingsprocesser, som ofte involverer høje temperaturer, reaktive hærdningscyklusser eller mekanisk stress. Lægemiddelmolekyler kan nedbrydes, miste styrke eller udvise inkonsekvent fordeling inden for polymermatricen. At opnå ensartet dispersion, opretholde kemisk integritet og forhindre for tidlig frigivelse kræver avancerede indkapslings- og resinteknikmetoder. Disse kompleksiteter øger udviklingsomkostningerne og begrænser rækken af lægemidler, der effektivt kan integreres i polymerfibersystemer.

- Regulatorisk og Sikkerhedsvalidering På Tværs af Flere Industrier

Lægemiddelintegrerede polymerfibre står over for komplekse regulatoriske veje, fordi de kombinerer farmaceutiske og strukturelle materialefunktioner. Producenter skal demonstrere ikke kun mekanisk sikkerhed og holdbarhed, men også biokompatibilitet, kontrolleret frigivelsesydelse og langtidseksponeringssikkerhed. Regulatorisk godkendelse varierer meget på tværs af medicinske, bygge-, industrielle og forbruger-sektorer, hvilket skaber lange testcyklusser og høje overholdelsesomkostninger. Fraværet af standardiserede globale retningslinjer komplicerer yderligere certificeringen, hvilket forsinker kommercialisering og øger barrierer for nye aktører på markedet.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for lægemiddelintegrerede polymerfibre, der tegner sig for cirka 38–40% af den globale omsætning, drevet af stærk adoption inden for kontrolleret frigivelse af lægemidler, regenerativ medicin og sårplejeapplikationer. Regionen nyder godt af avanceret biopolymerinnovation, høje F&U-udgifter og omfattende klinisk integration på tværs af farmaceutiske og medicinske enhedsfirmaer. USA fører an på grund af sine robuste regulatoriske veje for kombinationsprodukter og aktive akademisk-industrielle samarbejder, der understøtter elektrospundne fiberteknologier. Stigende efterspørgsel efter personlige lægemiddelfrigivelsesimplantater og øget investering i lokaliserede lægemiddelfrigivelsesmaterialer fortsætter med at styrke regional vækst og forstærker Nordamerikas førerposition.

Europa

Europa repræsenterer omkring 27–29% af det globale marked, understøttet af stærk forskning i biomedicinske materialer og tidlig adoption af polymerbaserede lægemiddelleveringsplatforme. Lande som Tyskland, Storbritannien og Holland fører an i innovation inden for bionedbrydelige fibre, der anvendes til kronisk sårbehandling, onkologiske implantater og antimikrobielle suturer. Regionens strenge kvalitetsstandarder fremskynder udviklingen af højpræcisions polymerfiberteknologier skræddersyet til kontrolleret farmakokinetik. Den voksende efterspørgsel efter minimalt invasive lægemiddelleveringsløsninger og udvidet EU-finansiering til forskning i smarte biomaterialer forbedrer yderligere markedsindtrængningen, mens strategiske partnerskaber mellem universiteter og medicoteknologiske virksomheder opretholder Europas konkurrencedygtige position.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er den hurtigst voksende region, der holder 22–24% af markedet og ekspanderer hurtigt på grund af øgede investeringer i sundhedsmaterialer, stigende forekomst af kroniske sygdomme og opskalering af avanceret lægemiddelleveringsproduktion. Kina, Japan, Sydkorea og Indien er nøglebidragydere, drevet af stærke farmaceutiske produktionskapaciteter og regeringsstøtte til biomaterialeinnovation. Regionen viser robust adoption af polymerfiberbaserede implantater, antimikrobielle forbindinger og terapeutiske enheder med vedvarende frigivelse. Voksende klinisk integration af elektrospundne fibre og udvidede kontraktproduktionsservices styrker APAC’s position, hvilket muliggør hurtig kommercialisering og konkurrencedygtige omkostningsfordele sammenlignet med vestlige markeder.

Latinamerika

Latinamerika udgør 6–7% af markedet for lægemiddelintegrerede polymerfibre, med vækst drevet af modernisering af medicinsk infrastruktur og gradvis adoption af avancerede sårpleje- og lægemiddelleveringsmaterialer. Brasilien og Mexico dominerer den regionale efterspørgsel, understøttet af udvidet farmaceutisk produktion og øget fokus på omkostningseffektive løsninger med kontrolleret frigivelse. Mens avancerede polymerfiberimplantater stadig er på et tidligt stadie af adoption, viser regionen stigende interesse for bionedbrydelige fibre til infektionskontrol, diabetisk sårbehandling og lokaliserede lægemiddelfrigivelsesterapier. Voksende partnerskaber med globale leverandører og forbedret regulatorisk harmonisering forventes at fremskynde langsigtet markedsudvikling.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen holder 4–5% af den globale markedsandel, karakteriseret ved fremvoksende adoption af polymerfiberbaserede lægemiddelleveringssystemer, især inden for avanceret sårpleje og postoperativ infektionskontrol. Golfstaterne fører an på grund af højere sundhedsudgifter og øget indkøb af innovative biomaterialer, mens Sydafrika driver adoption på forskningsniveau. Markedsudvidelsen forbliver gradvis på grund af begrænsede produktionskapaciteter, men investeringer i specialiserede medicinske teknologier og stigende kronisk sygdomsbyrde understøtter langsigtet efterspørgsel. Internationale samarbejder med medicinsk-udstyrsfirmaer og voksende bevidsthed om bionedbrydelige lægemiddelfrigivende fibre hjælper med at integrere disse løsninger i regionale behandlingsveje.

Markedssegmenteringer:

Efter fibertype:

- Glasfiberforstærket polymer (GFRP)

- Kulfiberforstærket polymer (CFRP)

Efter harpikstype:

Efter slutbruger:

- Byggeri og konstruktion

- Transport

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for lægemiddelintegrerede polymerfibre omfatter førende materialeteknologi- og avancerede kompositvirksomheder som Röchling SE & Co. KG, TORAY INDUSTRIES, INC., SGL Carbon, Avient Corporation, Plasan, Solvay, SABIC, Hexcel Corporation, TPI Composites Inc. og Mitsubishi Chemical Group Corporation. Markedet for lægemiddelintegrerede polymerfibre udvikler sig fortsat, da virksomheder intensiverer deres fokus på avancerede biomaterialer, kontrollerede frigivelsesteknologier og højpræcisionsfremstillingsmetoder for fibre. Brancheaktører investerer kraftigt i F&U for at forbedre lægemiddelindlæsningskapaciteten, øge biokompatibiliteten og tilpasse nedbrydningshastigheder til kliniske krav. Innovationscentre prioriterer i stigende grad skalerbare elektrospinningssystemer, polymer-blandingsteknikker og overfladefunktionaliseringsteknikker, der muliggør forudsigelig farmakokinetik. Strategiske samarbejder mellem materialeteknologivirksomheder, medicinsk udstyrsproducenter og farmaceutiske virksomheder fremskynder produktudviklingen og understøtter regulatoriske godkendelser for næste generations lægemiddeludskillende fibre. Konkurrencen drives af præstationsdifferentiering, udvidelse af medicinske anvendelser og stigende efterspørgsel efter minimalt invasive terapeutiske platforme.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Röchling SE & Co. KG

- TORAY INDUSTRIES, INC.

- SGL Carbon

- Avient Corporation

- Plasan

- Solvay

- SABIC

- Hexcel Corporation

- TPI Composites Inc.

- Mitsubishi Chemical Group Corporation.

Seneste Udviklinger

- I marts 2025 lancerer Thermore Ecodown Fibers Sync, en ultra-blød, klump-resistent isolering lavet af 100 procent genbrugte PET-flasker. Ecodown Fibers Sync er kraften af dobbelt-ydeevne fibre, omhyggeligt konstrueret til at tilbyde enestående ultra-luftig blødhed og modstandsdygtighed.

- I november 2024 afslørede Chalmers Tekniske Universitet i Sverige faktisk en silketråd belagt med en ledende plast (polymer), der er i stand til at generere elektricitet fra kropsvarme.

- I juni 2024 opnåede Nautilus Defense en betydelig teknologisk milepæl ved succesfuldt at demonstrere verdens første direkte die-tilknytning af halvleder-chiplets til broderede ledende garner ved en 180 µm pitch. Dette gennembrud er et stort skridt mod den skalerbare, indenlandske fremstilling af høj-densitets, holdbare og komfortable tekstil-integrerede elektronik til forskellige anvendelser, herunder nationalt forsvar, medicinske og luftfartsindustrier.

- I maj 2024 annoncerede Hexcel Corporation en 10-årig aftale med Fairmat om at genanvende kulfiberkompositmaterialer. Fairmat er en international genanvender af kulfiberkompositter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Fibertype, Resintype, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet vil udvide sig støt, efterhånden som efterspørgslen efter lokaliserede og kontrollerede lægemiddelleveringssystemer stiger på tværs af terapeutiske områder.

- Avancerede elektrospinning- og smeltspinning-teknologier vil opnå højere præcision i fiberens morfologi og lægemiddelfrigivelseskontrol.

- Bionedbrydelige og bioresorberbare polymerer vil opnå bredere anvendelse, understøttet af forbedret sikkerhed, justerbare nedbrydningsprofiler og regulatorisk accept.

- Samarbejder mellem farmaceutisk og materialvidenskab vil fremskynde udviklingen af skræddersyede lægemiddeludskillende fiberplatforme.

- Implanterbare fiberbaserede lægemiddelleveringsenheder vil opleve stigende brug inden for onkologi, ortopædi, sårpleje og regenerativ medicin.

- Skalerbarheden i produktionen vil forbedres gennem automatisering og kontinuerlige processystemer, der reducerer produktionsvariabilitet.

- Smarte fibre, der integrerer sensorer eller reagerer på stimuli, vil opstå som en ny innovationsvej.

- Klinisk evidens vil udvide sig, øge lægernes tillid og fremskynde produktgodkendelser globalt.

- Kontraktudviklings- og produktionsorganisationer vil spille en større rolle, da virksomheder outsourcer fiberbearbejdningskapaciteter.

- Fremvoksende markeder vil hurtigere tage lægemiddelintegrerede polymerfibre i brug på grund af forbedret sundhedsinfrastruktur og efterspørgsel efter omkostningseffektive terapeutiske løsninger.