Markedsoversigt

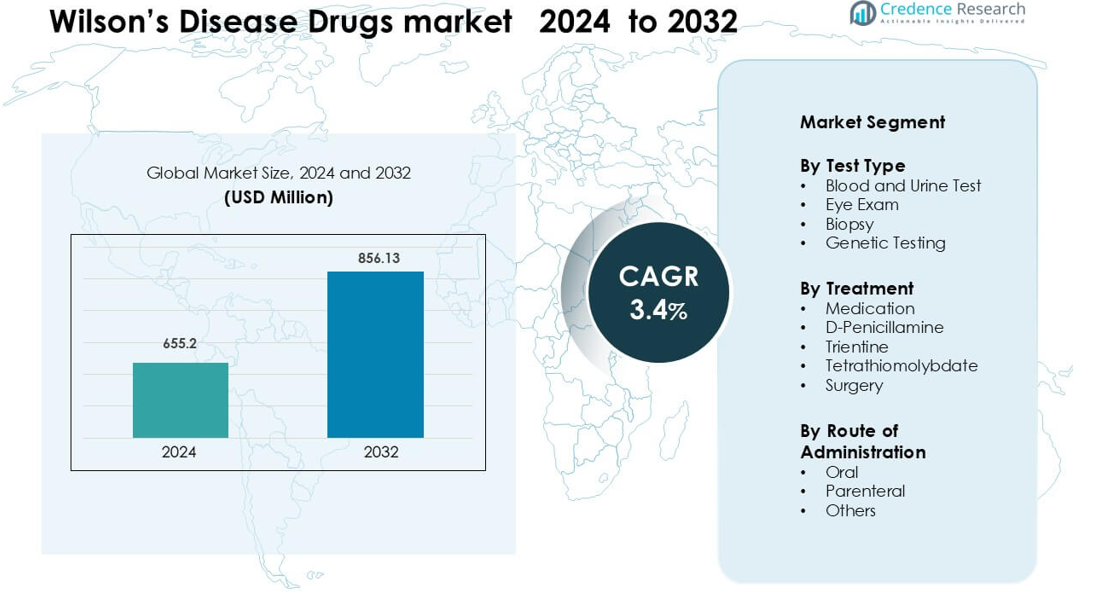

Markedet for Wilson’s Disease Drugs blev vurderet til USD 655,2 millioner i 2024 og forventes at nå USD 856,13 millioner i 2032, med en årlig vækstrate (CAGR) på 3,4 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Wilson’s Disease Drugs 2024 |

USD 655,2 millioner |

| Wilson’s Disease Drugs Marked, CAGR |

3,4% |

| Markedstørrelse for Wilson’s Disease Drugs 2032 |

USD 856,13 millioner |

Nordamerika leder markedet for Wilson’s Disease Drugs med en andel på 42 % i 2024, understøttet af stærk diagnostisk kapacitet, etablerede sjældne sygdomsprogrammer og bred adgang til kelaterings- og vedligeholdelsesbehandlinger. Nøglespillere, der former det konkurrenceprægede landskab, inkluderer Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb og Teva Pharmaceutical Industries. Disse virksomheder konkurrerer gennem sikrere kelatorer, forbedrede zinkformuleringer og fremskridt inden for næste generations muligheder som tetrathiomolybdat og genmålrettede terapier. Deres fokus på kliniske partnerskaber, langsigtede overholdelsesløsninger og udvidet regional distribution styrker markedslederskab og understøtter stabil behandlingsoptagelse på tværs af både voksne og pædiatriske populationer.

Markedsindsigt

- Markedet for Wilson’s Disease Drugs blev vurderet til USD 655,2 millioner i 2024 og forventes at nå USD 856,13 millioner i 2032, med en årlig vækstrate (CAGR) på 3,4 % i prognoseperioden.

- Efterspørgslen stiger, efterhånden som diagnosegraderne forbedres og tidlig screening udvides, med blod- og urinprøver, der har omkring 46 % andel på grund af deres brede kliniske anvendelse og hurtige kobberniveaudetektion.

- Ny terapiforskning, herunder sikrere kelatorer og innovationer i metaboliske veje, styrker markedets tiltrækningskraft, da virksomheder udforsker avancerede formuleringer og langsigtede overholdelsesløsninger.

- Konkurrencen intensiveres, da virksomheder forbedrer lægemidlers tolerabilitet og udvider global adgang, mens høje behandlingsomkostninger og begrænset refusion i mange lande begrænser bredere optagelse.

- Nordamerika leder med 42 % andel, efterfulgt af Europa med 29 %, understøttet af stærke diagnostiske økosystemer og sjældne sygdomsprogrammer, mens Asien og Stillehavsområdet vokser støt med stigende testadgang og udvidet specialistpleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter testtype

Blod- og urinprøver leder dette segment med omkring 46% andel i 2024, drevet af deres rolle i at opdage unormale kobberniveauer og ceruloplasmin-koncentration. Klinikere bruger disse tests som det første diagnostiske skridt, fordi de tilbyder hurtige resultater, lave omkostninger og bred tilgængelighed på hospitaler og specialcentre. Øjenundersøgelser og biopsier forbliver essentielle for bekræftende kontrol, især når Kayser-Fleischer-ringe eller leverskade mistænkes. Genetisk testning vokser støt, da familier søger tidlig opdagelse, men adoption forbliver lavere på grund af højere omkostninger og begrænset testadgang i flere regioner.

- For eksempel viser en standard 24-timers urin-kobber test ved Wilsons sygdom ofte udskillelsesniveauer, der overstiger 100 µg per 24 timer hos voksne, hvilket stemmer overens med bredt anvendte grænseværdier for diagnose.

Efter Behandling

Medicin dominerer dette segment med næsten 58% andel i 2024, understøttet af udbredt brug af chelaterende midler og zinkterapi til langvarig sygdomshåndtering. D-Penicillamin og Trientine forbliver de primære behandlingsvalg, fordi de effektivt fremmer kobberudskillelse og har lange kliniske anvendelseshistorier. Tetrathiomolybdat vinder frem i kliniske programmer på grund af dets hurtigere kobber-bindende evne, især i neurologiske tilfælde. Kirurgi, inklusive levertransplantation, har en mindre andel, fordi det er forbeholdt avancerede tilfælde med alvorlig leverinsufficiens eller manglende respons på lægemiddelterapi.

- For eksempel, i en stor langvarig undersøgelse af 192 Wilsons sygdomspatienter, var baseline 24-timers urin-kobber ~ 466 µg/dag i hepatiske tilfælde, og efter 1-2 års chelationsterapi (penicillamin eller trientine) var der et betydeligt fald i både basal og udfordringsudskilt kobber.

Efter Administrationsvej

Oral administration leder denne kategori med omkring 72% andel i 2024, drevet af stærk patientpræference og dominansen af orale chelaterende midler såsom D-Penicillamin, Trientine og zinkformuleringer. Oral terapi understøtter langvarig compliance, hvilket er essentielt for kronisk håndtering af kobberoverbelastning. Parenteral administration registrerer moderat brug i akutte tilfælde eller når patienter ikke kan tåle orale lægemidler. Andre ruter har minimal andel på grund af begrænset produkt tilgængelighed og Wilsons sygdoms kroniske natur, som favoriserer daglig oral dosering for de fleste behandlingsplaner.

Vigtige Vækstdrivere

Stigende Globale Diagnoserater af Wilsons Sygdom

Forbedret bevidsthed, bredere screeningsprogrammer og øget lægetræning fortsætter med at hæve diagnoseraterne af Wilsons sygdom, hvilket direkte driver efterspørgslen efter behandlingsmedicin. Hospitaler og specialcentre udfører nu kobbermetabolisme tests mere rutinemæssigt for uforklarlige lever- eller neurologiske symptomer, hvilket muliggør tidligere opdagelse og øjeblikkelig behandlingsstart. Tilgængeligheden af ceruloplasmin tests, 24-timers urin-kobber tests og genetiske paneler i både udviklede og fremvoksende økonomier styrker sagsidentifikation på tværs af bredere aldersgrupper. Da familier med kendte ATP7B-mutationer gennemgår forebyggende testning, stiger de diagnosticerede patientpuljer støt. Dette forbedrede diagnostiske økosystem øger afhængigheden af førstelinje chelatorer og zinkterapi til livslang håndtering. Tidlig opdagelse reducerer også antallet af patienter, der udvikler sig til slutstadie leverkomplikationer, øger langvarig terapivarighed og udvider behandlingsbasen. Samlet set udvider bedre diagnosekanaler patientvolumener betydeligt og fremmer stabil vækst for Wilsons sygdoms lægemiddelproducenter.

- For eksempel har genetiske studier i Sardinien, en region med en kendt grundlægger-effekt, identificeret en prævalens af Wilsons sygdom på 36,6 pr. 100.000, hvilket understreger, hvordan målrettet familiær eller regional screening kan afsløre mange tidligere uerkendte tilfælde.

Stigende Anvendelse af Sikrere og Mere Tolerable Chelaterende Midler

Sikrere og bedre tolererede chelaterende lægemidler fortsætter med at styrke markedsudvidelsen, da klinikere skifter mod forbedrede behandlingsmuligheder. D-Penicillamin har længe tjent som en førstelinjeterapi, men stigende opmærksomhed på bivirkninger som hypersensitivitet og nefrotoksicitet får mange specialister til at tage Trientine i brug, som tilbyder en mere gunstig sikkerhedsprofil til langtidsbrug. Patienter med neurologiske præsentationer viser også stærk respons på alternative chelatorer og zinkformuleringer, der reducerer kobberoptagelse frem for at fremkalde omfordelingseffekter. Farmaceutiske virksomheder udvikler nye formuleringer designet til at minimere bivirkninger og forbedre overholdelse, herunder kontrollerede frigivelsestabletter og lavere doseringsfrekvensmuligheder. Bedre tolerabilitet reducerer behandlingsophørsrater og hjælper patienter med at forblive i langtidsbehandling, hvilket er essentielt for sygdomskontrol. Efterhånden som kliniske retningslinjer i stigende grad støtter disse forbedrede midler, udvides anvendelsen på tværs af globale markeder, hvilket styrker efterspørgslen gennem hele behandlingsforløbet.

- For eksempel fandt en stor pædiatrisk kohortestudie, at blandt 50 behandlingsforløb med trientine blev kun 2 (4%) afbrudt på grund af bivirkninger, mod 16 ud af 37 (45%) for D-penicillamin.

Udvidelse af Genetisk Testning og Familie Screeningsprogrammer

Den hurtige udvidelse af genetisk testning og familie screeningsprogrammer fungerer som en stor vækstdriver for Wilsons sygdomsmedicin. ATP7B-mutationstestning er nu mere tilgængelig gennem hospitaler, private diagnostik og direkte-til-forbruger genetiske tjenester, hvilket hjælper med at identificere presymptomatiske bærere og patienter i tidlige stadier. Når en berørt person diagnosticeres, gennemgår hele familier ofte screening, hvilket øger antallet af bekræftede tilfælde, der kræver langtidsbehandling. Tidligere diagnose gennem genetiske ruter opmuntrer til tidlig intervention med zinkterapi eller milde chelatorer, hvilket reducerer sygdomsprogression og øger medicinens levetid. Nationer med forbedret refusion for genetisk testning af sjældne sygdomme viser stærkere stigninger i sagsidentifikation, hvilket understøtter efterfølgende medicinsk efterspørgsel. Genetisk screening gavner også pædiatriske tilfælde, hvor tidlig behandling fører til bedre resultater og langtidsbehandlingsoverholdelse. Efterhånden som den genetiske infrastruktur udvides, bliver tidligere detektion mere almindelig, hvilket opretholder en robust markedsefterspørgsel i prognoseperioden.

Vigtige Tendenser & Muligheder

Fremskridt inden for Nye Terapier og Forskningspipeline

Forskning og udvikling inden for Wilsons sygdom accelererer og skaber store muligheder for nye terapeutiske midler ud over konventionelle chelatorer. Flere virksomheder udforsker næste generations kobberbindende midler, neurobeskyttende behandlinger og metaboliske stabilisatorer, der mere effektivt kan håndtere neurologiske komplikationer. Tetrathiomolybdat fortsætter med at tiltrække interesse for dets hurtige kobberbindende kapaciteter og potentiale til at reducere neurologisk forværring under initial behandling. Genterapi fremstår også som en langsigtet mulighed, der sigter mod at korrigere ATP7B-mutationer og reducere afhængigheden af livslang lægemiddelterapi. Udvidet klinisk forsøgsaktivitet på tværs af Nordamerika, Europa og Asien tiltrækker investeringer i sjældne sygdomsforskning, hvilket understøtter et mere mangfoldigt fremtidigt behandlingslandskab. Efterhånden som nye mekanismer træder ind i avancerede forsøgsfaser, forventes markedet at skifte mod mere personlige og målrettede terapeutiske tilgange.

- For eksempel reducerede Wilson Therapeutics AB’s førende molekyle, bis-cholin tetrathiomolybdat (WTX101), i en fase 2-åben-label-undersøgelse ikke-ceruloplasminbundet kobber (NCC) til normale niveauer (≤ 2,3 µmol/L) eller opnåede mindst en 25% reduktion hos 71% (20 ud af 28) af patienterne inden uge 24.

Øget fokus på patientens overholdelse og langsigtet sygdomshåndtering

Langsigtet overholdelse er afgørende i Wilsons sygdom, fordi patienter kræver livslang behandling for at opretholde kobberbalance. Dette skaber muligheder for forbedrede lægemiddelformuleringer, lettere doseringsplaner og patientstøtteprogrammer. Virksomheder udvikler en-gang-dagligt kontrollerede frigivelsesformuleringer af Trientine og zink, der forenkler dosering og reducerer pillebyrden. Digitale overholdelsesværktøjer, herunder medicin-påmindelsesapps og telemedicinske opfølgninger, vinder indpas blandt yngre patienter og plejere, der håndterer kronisk terapi. Sundhedsudbydere fremmer også struktureret overvågning gennem periodiske kobberprøver, hvilket styrker behandlingskontinuiteten. Bedre overholdelsesløsninger reducerer sygdomsudsving, forhindrer tilbagefald og neurologisk forværring. Efterhånden som patientstøtteøkosystemer forbedres, stiger den langsigtede overholdelse, hvilket driver bæredygtig efterspørgsel efter Wilsons sygdomsterapier.

- For eksempel viste en prospektiv pilotundersøgelse af en-gang-dagligt trientine (15 mg/kg) hos 8 stabile Wilsons sygdomspatienter en gennemsnitlig 24-timers urinær kobberudskillelse på 313,4 ± 191,7 µg efter 12 måneder, uden behandlingsstop eller sikkerhedsrelaterede afbrydelser, hvilket antyder, at forenkling til en-gang-dagligt dosering kan forbedre overholdelsen.

Vigtige udfordringer

Høje behandlingsomkostninger og begrænset refusion i mange regioner

Høje lægemiddelomkostninger forbliver en stor barriere for udbredt adgang, især i lav- og mellemindkomstregioner, hvor refusion for sjældne sygdomsbehandlinger er begrænset. Chelateringsmidler, især nyere formuleringer, har ofte høje priser på grund af komplekse fremstillingskrav og status som orphan-drug. Patienter i regioner uden stærke forsikringssystemer kan have svært ved at opretholde langsigtet terapi, hvilket øger risikoen for sygdomsprogression. Forsinkede refusionsgodkendelser og begrænset inklusion af sjældne sygdomslægemidler i offentlige sundhedsprogrammer begrænser yderligere tilgængeligheden. Denne økonomiske byrde skaber betydelige forskelle i behandlingskontinuitet og adoption, hvilket udgør en stor begrænsning for global markedsvækst.

Mangel på specialister og forsinket klinisk anerkendelse

Wilsons sygdom præsenterer ofte med uspecifikke symptomer som træthed, psykiatriske ændringer eller milde leverabnormiteter, hvilket fører til fejldiagnose og behandlingsforsinkelser. Mange regioner står over for mangel på hepatologer, neurologer og metaboliske specialister, der er uddannet til at identificere de tidlige tegn på kobberoverbelastning. Begrænset bevidsthed blandt alment praktiserende læger bidrager yderligere til forsinket pleje, især i landområder. Sen diagnose resulterer ofte i fremskreden leversygdom eller alvorlige neurologiske komplikationer, hvilket øger behandlingskompleksiteten og reducerer lægemiddelterapiens effektivitet. Denne diagnostiske udfordring begrænser tidlig terapeutisk intervention og begrænser den potentielle patientgruppe, der drager fordel af langsigtet lægemiddelterapi, hvilket bremser markedsindtrængningen.

Regional analyse

Nordamerika

Nordamerika har den største andel af Wilsons sygdomsmedicinmarkedet med omkring 42% i 2024, drevet af stærk diagnostisk infrastruktur og tidlig adgang til specialbehandling. Hospitaler og klinikker er afhængige af etablerede kobbertestprotokoller, genetiske screeningsprogrammer og strukturerede behandlingsretningslinjer for at understøtte hurtig diagnose. Høj anvendelse af Trientine og D-Penicillamin styrker efterspørgslen efter langvarig terapi, mens stigende klinisk forsøgsaktivitet øger bevidstheden blandt læger. Gunstig refusion og stærke rammer for sjældne sygdomme hjælper også med at udvide patientadgangen. Stigende familie-screeningsinitiativer fortsætter med at øge behandlingsvolumenerne i hele USA og Canada.

Europa

Europa tegner sig for cirka 29% andel i 2024, understøttet af avancerede hepatologicentre, strukturerede henvisningsnetværk og bred adgang til genetisk testning. Lande som Tyskland, Frankrig og Storbritannien opretholder stærke bevidsthedsprogrammer for tidlig opdagelse af Wilsons sygdom, hvilket øger optagelsen af langvarig terapi. Regionen viser høj brug af zinkbaseret vedligeholdelsesterapi og stabil anvendelse af sikrere chelatorer i pædiatriske og voksne populationer. Regulatorisk opmuntring til udvikling af lægemidler mod sjældne sygdomme understøtter også klinisk innovation. Øget fokus på tidlig neurologisk behandling og forbedrede overvågningspraksis fremmer yderligere markedsvækst i hele Europa.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en anslået andel på 21% i 2024, drevet af stigende diagnoserater i Kina, Japan, Sydkorea og Indien. Udvidet adgang til genetisk testning og større klinisk fokus på leversygdomme øger identifikationen af Wilsons sygdomstilfælde. Japan og Sydkorea viser stærk anvendelse af zinkterapi og chelaterende midler på grund af strukturerede sjældne sygdomsprogrammer, mens Kina registrerer stigende efterspørgsel forbundet med befolkningsstørrelse og forbedret sundhedskapacitet. Bevidsthedskampagner rettet mod pædiatriske leversygdomme og neurologiske symptomer understøtter tidlig intervention. Voksende specialistuddannelse og forbedrede laboratoriekapaciteter fortsætter med at udvide behandlingsoptagelsen.

Latinamerika

Latinamerika repræsenterer omkring 5% andel i 2024, påvirket af voksende adgang til hepatologisk pleje og gradvise forbedringer i diagnostiske kapaciteter. Brasilien, Mexico og Argentina fører an i anvendelsen på grund af forbedret testinfrastruktur og bedre tilgængelighed af kobbermodulerende lægemidler. Dog forbliver forsinket diagnose almindelig, fordi mange regioner mangler specialistadgang og strukturerede screeningsprogrammer. Begrænset refusion bremser optagelsen af nyere, sikrere chelatorer, hvilket øger afhængigheden af ældre terapier. Voksende investering i bevidsthedskampagner om sjældne sygdomme og udvidet adgang til privat sundhedspleje forventes at understøtte beskeden vækst i hele regionen i de kommende år.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for næsten 3% andel i 2024, begrænset af begrænset specialisttilgængelighed og langsommere anvendelse af avancerede diagnostiske metoder. Rigere Golf-lande, herunder Saudi-Arabien og UAE, viser bedre adgang til chelaterende midler og zinkterapi på grund af forbedret sundhedsinfrastruktur. I kontrast står store dele af Afrika over for udfordringer som underdiagnosticering, minimal adgang til genetisk testning og inkonsistent behandlingstilgængelighed. Voksende investering i programmer for sjældne sygdomme, stigende medicinsk turisme og øgede samarbejder med internationale sundhedsinstitutioner forbedrer gradvist diagnose- og behandlingsadgangen på udvalgte markeder.

Markedssegmenteringer:

Efter testtype

- Blod- og urinprøve

- Øjenundersøgelse

- Biopsi

- Genetisk testning

Efter behandling

- Medicin

- D-Penicillamin

- Trientin

- Tetrathiomolybdat

- Kirurgi

Efter administrationsvej

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Wilsons sygdomsmedicin har et koncentreret konkurrencelandskab formet af globale medicinalvirksomheder, der fremmer behandlingsmuligheder for livslang kobberhåndtering. Nøglespillere som Novartis, Bausch Health, Alnylam Pharmaceuticals, Sobi, Horizon Therapeutics, Mylan, Pfizer, Wilson Therapeutics, Bristol-Myers Squibb og Teva Pharmaceutical Industries driver innovation gennem chelaterende midler, zinkbaserede terapier og nye metaboliske og genetiske løsninger. Producenter konkurrerer ved at forbedre sikkerhedsprofiler, reducere bivirkninger og forbedre langvarig overholdelse gennem forbedrede formuleringer. Flere virksomheder investerer i næste generations kandidater som tetrathiomolybdat og genterapiforskning med henblik på at korrigere ATP7B-mutationer, hvilket udvider fremtidens behandlingsmuligheder. Markedsledere styrker også distributionsnetværk for at udvide adgangen i underbetjente regioner med historisk lave diagnoserater. Kliniske partnerskaber med hepatologicentre og sjældne sygdomsfondationer understøtter yderligere deltagelse i forsøg og lægeuddannelse. Efterhånden som regulerende myndigheder fremmer udviklingen af sjældne lægemidler, øges konkurrencen omkring differentierede terapier og langsigtede håndteringsstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Bristol-Myers Squibb (US)

- Sobi (SE)

- Novartis (CH)

- Horizon Therapeutics (IE)

- Wilson Therapeutics (SE)

- Mylan (US)

- Alnylam Pharmaceuticals (US)

- Teva Pharmaceutical Industries (IL)

- Bausch Health

- Pfizer

Seneste Udviklinger

- I 2025 fuldførte Bausch Health opkøbet af DURECT Corporation, hvilket udvidede deres hepatologiportefølje.

- I september 2024 bekræftede Prime Medicine, at de ville modtage $110 millioner på forhånd fra BMS i den samarbejdsaftale.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på TestType, Behandling, Administrationsvej og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Til sidst giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som tidlig diagnose øges gennem bredere kobbertestning og genetisk screening.

- Sikrere og mere tolerable chelateringsmidler vil få stærkere adoption på tværs af globale behandlingsveje.

- Gen-terapiforskning vil avancere og skabe langsigtede muligheder for sygdomsmodificerende løsninger.

- Zink-baseret vedligeholdelsesbehandling vil forblive essentiel, da flere patienter begynder livslang behandling tidligere.

- Digitale overholdelsesværktøjer vil støtte bedre langsigtet behandlingskompliance i voksen- og pædiatriske tilfælde.

- Kliniske forsøg for næste generations kobberbindende midler vil accelerere på tværs af store regioner.

- Adgang vil forbedres på nye markeder, efterhånden som specialistuddannelse og diagnostisk kapacitet udvides.

- Refusionspolitikker for sjældne sygdomsmedicin vil gradvist styrkes i flere lande.

- Pædiatriske diagnoserater vil stige, efterhånden som familiescreeningsprogrammer vokser på tværs af globale sundhedssystemer.

- Virksomheder vil investere mere i patientstøtteprogrammer for at forbedre overvågning og langsigtede behandlingsresultater.