Markedsoversigt

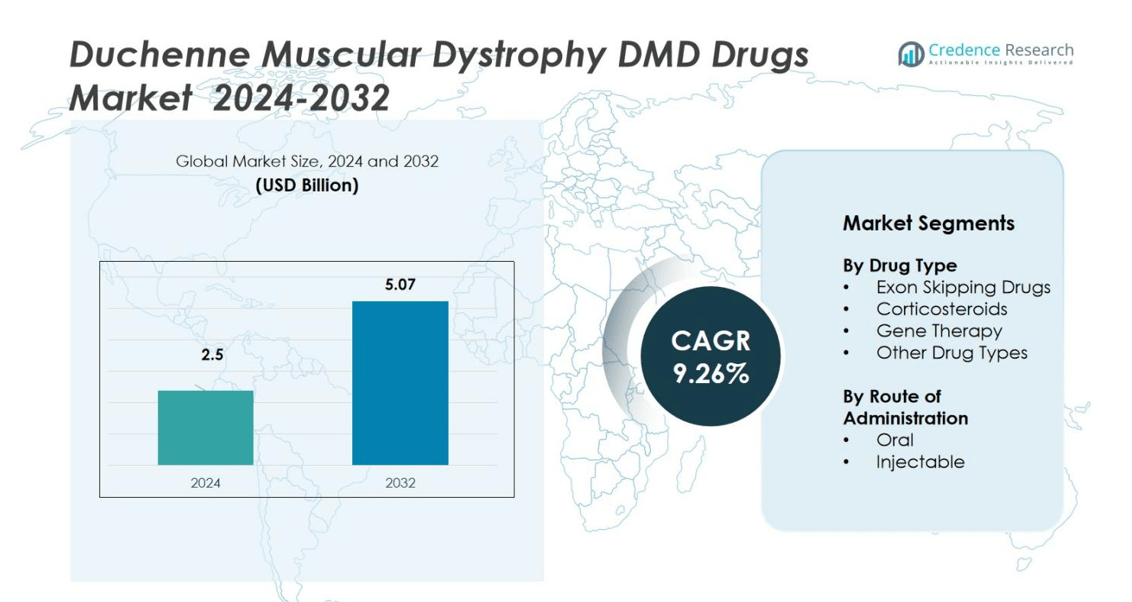

Markedet for lægemidler mod Duchenne Muskeldystrofi (DMD) blev vurderet til 2,5 milliarder USD i 2024 og forventes at nå 5,07 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,26% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for DMD-lægemidler 2024 |

2,5 milliarder USD |

| Marked for DMD-lægemidler, CAGR |

9,26% |

| Markedets størrelse for DMD-lægemidler 2032 |

5,07 milliarder USD |

Markedet for lægemidler mod Duchenne Muskeldystrofi (DMD) ledes af nøgleaktører, herunder Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation og Aurobindo Pharma. Disse virksomheder fokuserer på at udvikle genterapier, exon-skipping-lægemidler og kortikosteroidbaserede behandlinger for at forbedre sygdomshåndtering og patientresultater. Nordamerika dominerede det globale marked med en andel på 47% i 2024, drevet af stærke investeringer i forskning og udvikling, avanceret sundhedsinfrastruktur og støttende reguleringsrammer. Europa og Asien-Stillehavsområdet følger, og nyder godt af stigende klinisk forsøgsaktivitet og øget patientadgang til innovative terapier.

Markedsindsigt

- Markedet for lægemidler mod Duchenne Muskeldystrofi (DMD) blev vurderet til 2,5 milliarder USD i 2024 og forventes at nå 5,07 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 9,26% i prognoseperioden.

- Markedsvæksten drives af fremskridt inden for genterapi og exon-skipping-teknologier, der forbedrer behandlingspræcision og langsigtede resultater for patienter.

- Vigtige tendenser inkluderer integration af digitale sundhedsværktøjer, udvidelse af kliniske forsøg på nye markeder og øget fokus på personlig medicin.

- Markedet er moderat konsolideret, med store aktører som Sarepta Therapeutics, PTC Therapeutics og NS Pharma, der leder innovation gennem genmålrettede lægemidler og strategiske samarbejder.

- Nordamerika har en markedsandel på 47%, efterfulgt af Europa (28%) og Asien-Stillehavsområdet (17%), mens exon-skipping-lægemiddelsegmentet dominerer med en andel på 38% på grund af stigende regulatoriske godkendelser og forbedret effektivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter lægemiddeltype

Markedet for lægemidler mod Duchenne Muskeldystrofi (DMD) er opdelt efter lægemiddeltype i exon-skipping-lægemidler, kortikosteroider, genterapi og andre lægemiddeltyper. Exon-skipping-lægemidler havde den dominerende position med en 38% markedsandel i 2024, understøttet af stigende regulatoriske godkendelser og præcisionsmedicinske tilgange. Disse lægemidler, såsom Sarepta Therapeutics’ eteplirsen og golodirsen, målretter specifikke genetiske mutationer for at genoprette dystrofinproduktionen. Stigende kliniske succesrater og igangværende pipelineudviklinger styrker adoptionen af exon-skipping-terapier.

- For eksempel opnåede Elevidys udvidet FDA-godkendelse den 20. juni 2024. Det har nu traditionel godkendelse for ambulante patienter ≥4 år og accelereret godkendelse for ikke-ambulante patienter ≥4 år, hvilket udvider adgangen landsdækkende.

Efter Administrationsvej

Baseret på administrationsvej er markedet opdelt i orale og injicerbare lægemidler. Den orale segment tegnede sig for en 57% markedsandel i 2024, drevet af bekvemmelighed, forbedret patientoverholdelse og langtidsbehandlingsmuligheder for kortikosteroidformuleringer såsom deflazacort. Orale lægemidler forbliver bredt ordineret til at håndtere inflammation og bremse sygdomsprogression hos ambulante patienter. Dog udvider det injicerbare segment sig støt, understøttet af den stigende lancering af genterapier og exon-skipping-behandlinger, der kræver parenteral administration for optimal effektivitet.

- For eksempel modtog deflazacort oral suspension opdateringer i 2024 vedrørende advarsler om immunsuppression og dosisjusteringer med CYP3A4-hæmmere, hvilket fremhæver dets etablerede kliniske anvendelse.

Vigtige Vækstdrivere

Fremskridt inden for Genterapi og Exon-Skipping Teknologier

Hurtig fremgang inden for genetiske terapier driver stærk vækst på DMD-lægemiddelmarkedet. Succesen med exon-skipping-lægemidler som eteplirsen og viltolarsen viser potentialet for personlig medicin til behandling af mutationsspecifikke tilfælde. Stigende investeringer i adeno-associeret virus (AAV)–baserede genterapier forbedrer langsigtede resultater ved at målrette sygdommens rodårsag. Virksomheder som Sarepta Therapeutics og PTC Therapeutics fortsætter med at udvide F&U for at forbedre sikkerhed, holdbarhed og adgang til nye behandlingsmuligheder.

- For eksempel viste Sareptas næste generations exon-skipping-agent, SRP-5051, i kliniske forsøg en 12,2-dobling i dystrofinudtryk og en 24,6-dobling i exon-skipping sammenlignet med eteplirsen, hvilket fremhæver potentialet for øget effektivitet med nyere terapier.

Stigende Diagnoserater og Tidlig Sygdomsdetektion

Forbedrede diagnostiske værktøjer og nyfødtscreeningsprogrammer fremmer tidlig detektion af DMD, hvilket muliggør rettidig intervention. Anvendelsen af genetisk testning og næste generations sekventering hjælper med at identificere patienter, der er egnede til avancerede terapier. Regeringer og sundhedsorganisationer fremmer oplysningskampagner for at forbedre sygdomsgenkendelse. Denne tendens til tidlig diagnose forbedrer patienternes overlevelsesrater og fremskynder efterspørgslen efter både kortikosteroider og genetisk målrettede lægemidler på tværs af globale sundhedssystemer.

- For eksempel screenede New York State Newborn Screening Program over 15.000 nyfødte i en pilotundersøgelse, identificerede spædbørn med DMD og muliggjorde tidlig henvisning til specialiseret pleje og deltagelse i kliniske forsøg.

Voksende Regulatorisk Støtte og Godkendelse af Lægemidler

Reguleringsmyndigheder som den amerikanske FDA og EMA støtter aktivt accelererede godkendelsesveje for DMD-lægemidler. Dette fremmer innovation og hurtigere adgang til livsvigtige behandlinger. Hyppige betegnelser som “Orphan Drug” og “Breakthrough Therapy” status gør det muligt for virksomheder at bringe avancerede løsninger på markedet effektivt. Disse støttende rammer reducerer også kliniske og kommercielle risici, hvilket motiverer farmaceutiske aktører til at udvide deres DMD-fokuserede porteføljer.

Vigtige Tendenser & Muligheder

Integration af Digital Sundhed og Virkelighedsbaseret Evidens

Digitale platforme og dataanalyse anvendes i stigende grad til at overvåge patientresultater i DMD-terapi. Wearable-enheder og telehealth-løsninger hjælper med at spore muskelstyrke og sygdomsprogression på afstand. Virkelighedsbaseret evidens indsamlet fra disse værktøjer understøtter bedre behandlingsevaluering og post-markeds overvågning. Farmaceutiske virksomheder udnytter disse data til at forfine doseringsregimer og forbedre langtidseffektiviteten af terapier.

- For eksempel udviklede Aparito i samarbejde med Duchenne UK en wearable-enhed og en sygdomsspecifik app til kontinuerligt at overvåge fysisk funktion og indfange patientrapporterede resultater i DMD.

Udvidelse af Kliniske Forsøg i Nye Markeder

Farmaceutiske virksomheder udvider kliniske forsøgsoperationer til Asien-Stillehavsområdet og Latinamerika for at få adgang til uudnyttede patientpopulationer. Denne tendens hjælper med at reducere forsøgsomkostninger og fremskynde rekruttering til forskning i sjældne sygdomme. Udvidelse af forsøg på tværs af forskellige genetiske baggrunde forbedrer forståelsen af variationer i terapireaktion. Regeringer i disse regioner tilbyder incitamenter og forenklede regulatoriske veje for at tiltrække investeringer i forskning i sjældne sygdomme.

- For eksempel kører Novartis 17 kliniske programmer for sjældne sygdomme som spinal muskelatrofi og immun trombocytopenisk purpura specifikt i Indien, støttet af gunstige regulatoriske veje og patientadgangsinitiativer.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Terapier

De betydelige omkostninger ved genterapier og exon-skipping-lægemidler begrænser tilgængeligheden for mange patienter. Behandlinger kan overstige flere hundrede tusinde dollars pr. patient årligt, hvilket skaber udfordringer med refusion. Begrænset forsikringsdækning og ulige sundhedsinfrastruktur i udviklingsøkonomier begrænser yderligere adoption. Denne finansielle barriere presser regeringer og private betalere til at udvikle bæredygtige finansieringsmekanismer.

Begrænset Langtids Effektivitets- og Sikkerhedsdata

På trods af nylige gennembrud forbliver langtids effektivitetsdata for flere nye terapier begrænset. Sikkerhedsproblemer relateret til immunreaktioner og viral vektorlevering fortsætter med at udgøre kliniske udfordringer. Behovet for udvidede opfølgningsstudier og post-marketing overvågning forsinker bred accept. Kontinuerlig forskning er afgørende for at sikre holdbare terapeutiske resultater og patientsikkerhed over længere behandlingsperioder.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for Duchenne Muskeldystrofi (DMD) lægemidler med en markedsandel på 47% i 2024, drevet af høj sygdomsbevidsthed, stærk sundhedsinfrastruktur og tidlig adoption af avancerede terapier. USA fører den regionale vækst på grund af omfattende forskningsfinansiering, gunstige refusionspolitikker og tilstedeværelsen af nøglevirksomheder som Sarepta Therapeutics og PTC Therapeutics. Stigende FDA-godkendelser for gen- og exon-skipping-terapier styrker den regionale udsigt. Støttende initiativer fra organisationer som Muscular Dystrophy Association forbedrer yderligere patientadgang til innovative behandlinger og kliniske programmer.

Europa

Europa havde en markedsandel på 28% i 2024, støttet af regeringsstøttede sjældne sygdomsprogrammer og velstrukturerede sundhedssystemer. Lande som Tyskland, Storbritannien og Frankrig leder markedsekspansionen gennem tidlig adoption af genterapi og støttende refusionsrammer. Det Europæiske Lægemiddelagentur (EMA) fortsætter med at give betingede godkendelser for at fremskynde adgangen til DMD-lægemidler. Stigende samarbejder mellem farmaceutiske virksomheder og akademiske institutioner fremmer innovation og langsigtede behandlingsresultater. Voksende patientfortalernetværk bidrager også til højere diagnosefrekvenser og klinisk deltagelse på tværs af regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede en markedsandel på 17% i 2024 og forventes at registrere den hurtigste vækst i prognoseperioden. Udvidelse af sundhedsinfrastruktur og øget investering i genetisk forskning driver det regionale marked. Japan og Kina fører inden for kliniske studier og regulatoriske fremskridt for DMD-terapier. Øget bevidsthed, forbedret adgang til diagnostik og udvidelse af patientregistre fremmer behandlingsadoption. Strategiske partnerskaber mellem lokale og internationale biofarmaceutiske virksomheder fremmer innovation og teknologioverførsel, hvilket styrker regionens konkurrencemæssige position inden for sjældne sygdomsterapier.

Latinamerika

Latinamerika tegnede sig for en markedsandel på 5% i 2024, ledet af Brasilien og Mexico. Markedet drager fordel af voksende regeringsindsatser for at inkludere sjældne sygdomme i nationale sundhedsagendaer. Stigende samarbejder med globale farmaceutiske virksomheder hjælper med at introducere innovative terapier i regionen. Dog fortsætter høje behandlingsomkostninger og begrænsede specialiserede centre med at begrænse adgangen. Udvidelse af deltagelse i internationale kliniske forsøg og patientfortalerprogrammer forventes gradvist at forbedre behandlingsmuligheder og markedsindtrængen.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterede en markedsandel på 3% i 2024, drevet af forbedring af sundhedsinfrastruktur og voksende bevidsthed om genetiske lidelser. Lande som Saudi-Arabien, UAE og Sydafrika øger investeringerne i sjældne sygdomsbehandlinger. Adoption af avancerede diagnostiske værktøjer og partnerskaber med globale biofarmaceutiske virksomheder forbedrer tilgængeligheden til DMD-terapier. På trods af fremskridt begrænser høje terapipriser og begrænsede refusionspolitikker bredere adoption. Løbende regeringsinitiativer for at udvide klinisk forskning og behandlingsfinansiering forventes at støtte fremtidig markedsvækst.

Markedssegmenteringer:

Efter lægemiddeltype

- Exon Skipping Lægemidler

- Kortikosteroider

- Genterapi

- Andre lægemiddeltyper

Efter administrationsvej

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for Duchenne Muskeldystrofi (DMD) lægemidler er defineret af tilstedeværelsen af førende virksomheder som Sarepta Therapeutics, Inc., PTC Therapeutics, Capricor Therapeutics, Inc., Catalyst Pharmaceuticals, Inc., ITALFARMACO S.p.A., NS Pharma, Inc., FibroGen, Inc., Santhera Pharmaceuticals, EspeRare Foundation, og Aurobindo Pharma. Sarepta Therapeutics fortsætter med at lede med en bred pipeline af exon-skipping og genterapiprodukter, der målretter forskellige dystrofinmutationer. PTC Therapeutics og NS Pharma udvider deres globale tilstedeværelse med regulatoriske godkendelser og nye kliniske data, der understøtter effektivitet hos både gående og ikke-gående patienter. Capricor Therapeutics fokuserer på cellebaserede terapier, der tilbyder regenerative fordele, mens ITALFARMACO og Santhera styrker deres positioner med kortikosteroidalternativer og mitokondriefunktionforstærkere. Markedet forbliver konkurrencepræget, drevet af innovation, partnerskaber og accelererede regulatoriske veje, der sigter mod at imødekomme de uopfyldte behov hos DMD-patienter verden over.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I november 2024 fuldførte Novartis opkøbet af Kate Therapeutics i en aftale til en værdi af op til USD 1,1 milliarder. Dette skridt styrkede Novartis’ genterapipipeline ved at tilføje Kates prækliniske Duchenne Muskeldystrofi (DMD) program, som bruger avancerede muskelmålrettede AAV-vektorer.

- I januar 2024 lancerede Santhera Pharmaceuticals AG sin medicin Agamree (vamorolone) til DMD-patienter på fire år og derover i Tyskland, og i juni 2024 indgik de et tidlig-adgangsprogram i Kina i partnerskab med Sperogenix Therapeutics.

- I september 2025 frigav Italfarmaco S.p.A. langsigtede kliniske data om Givinostat, der bekræfter vedvarende effektivitet og sikkerhed i at bremse sygdomsprogressionen blandt DMD-patienter over flerårige studier.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Lægemiddeltype, Administrationsvej og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Genterapi forventes at forblive den primære vækstdriver gennem udvidet klinisk adoption.

- Exon-skipping lægemidler vil opnå bredere godkendelse på tværs af yderligere dystrofin-genmutationer.

- Kombinationsterapier vil opstå for at forbedre behandlingsholdbarhed og funktionelle resultater.

- Reguleringsorganer vil fortsætte med at give accelererede godkendelser for innovative DMD-behandlinger.

- Øget finansiering til forskning i sjældne sygdomme vil støtte nye pipelineudviklinger.

- Farmaceutiske partnerskaber vil styrke produktionsskalerbarhed og global distribution.

- Digitale sundhedsværktøjer vil forbedre langvarig patientovervågning og terapioptimering.

- Asien-Stillehavet vil opleve hurtig ekspansion på grund af forbedret diagnostik og sundhedsadgang.

- Omkostningsreduktionsstrategier og refusionsreformer vil forbedre behandlingsoverkommelighed.

- Fortsatte fremskridt inden for personlig medicin vil transformere sygdomshåndteringsresultater.