Markedsoversigt

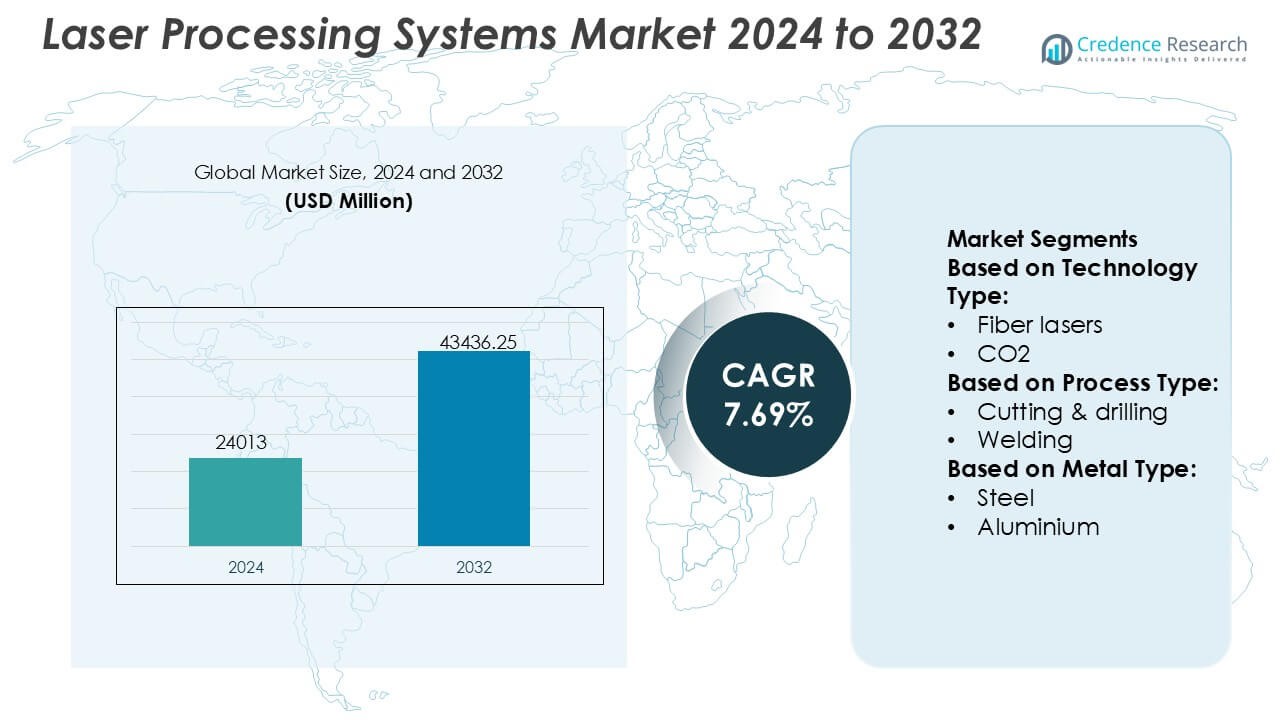

Markedet for lasersystemer blev vurderet til 24013 millioner USD i 2024 og forventes at nå 43436,25 millioner USD i 2032, med en CAGR på 7,69% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for lasersystemer 2024 |

24013 millioner USD |

| Marked for lasersystemer, CAGR |

7,69% |

| Markedets størrelse for lasersystemer 2032 |

43436,25 millioner USD |

Markedet for lasersystemer ledes af en gruppe teknologisk avancerede producenter, der konkurrerer om innovation af laser kilder, systemets pålidelighed og applikationsspecifik ydeevne. De førende aktører fokuserer på at udvide porteføljer af høj-effekt fiber og ultrahurtige lasere, mens de integrerer automatisering, digital overvågning og intelligente kontrolfunktioner for at støtte præcisionsfremstilling. Konkurrencefordele centrerer sig om behandlingshastighed, strålekvalitet, livscyklusstøtte og evnen til at håndtere komplekse materialer, der anvendes i bilindustrien, elektronik og industriel fremstilling. Regionalt fører Asien-Stillehavsområdet markedet med en præcis andel på 34%, understøttet af storskala elektronik, halvleder, bilindustri og batteriproduktion. Stærke produktionsvolumener, hurtig automatiseringsadoption og kontinuerlig investering i avanceret produktionsinfrastruktur positionerer regionen som den primære vækstmotor for lasersystemer globalt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for lasersystemer blev vurderet til 24.013 millioner USD i 2024 og forventes at nå 43.436,25 millioner USD i 2032, med en vækst på 7,69% i prognoseperioden.

- Markedsvæksten drives af stigende adoption af automatisering og præcisionsfremstilling, hvor fiberlasere fremstår som det dominerende segment på grund af høj effektivitet, fleksibilitet og lavere driftsomkostninger.

- Vigtige tendenser inkluderer øget integration af lasersystemer med robotteknologi, digital overvågning og smarte fabrikplatforme, sammen med stigende efterspørgsel efter ultrahurtige lasere i mikrobearbejdning og elektronikbehandling.

- Det konkurrenceprægede landskab forbliver intenst, med førende aktører, der fokuserer på innovation af laser kilder, høj-effekt systemer, applikationsspecifikke løsninger og stærke livscyklus servicekapaciteter for at differentiere tilbud.

- Asien-Stillehavsområdet fører markedet med en præcis andel på 34%, understøttet af storskala elektronik, halvleder, bilindustri og batteriproduktion, mens kapitalintensive systemomkostninger forbliver en væsentlig begrænsning for mindre producenter.

Markedssegmenteringsanalyse:

Efter teknologitype

Markedet for lasersystemer til bearbejdning efter teknologi ledes af fiberlasere, som har den dominerende andel på omkring 46%. Fiberlasere opretholder lederskab på grund af høj elektrisk effektivitet, overlegen strålekvalitet og lave vedligeholdelseskrav sammenlignet med CO₂ og faststofsystemer. Deres kompakte design og lange driftstider understøtter kontinuerlig industriel brug på tværs af bilindustrien, elektronik og metalbearbejdningssektorer. CO₂-lasere bevarer relevans i ikke-metalbearbejdning, mens faststoflasere tjener præcisionsapplikationer. Dog fortsætter den stigende anvendelse af automatisering og højhastighedsproduktion med at styrke fiberlasere som den foretrukne industrielle standard.

- For eksempel tilbyder Newport Corporation, under MKS Instruments, Spectra-Physics fiberlaserplatforme, der leverer udgangseffekter over 2.000 watt med strålekvalitet under 1,1 M² og designede driftstider over 50.000 timer, hvilket understøtter høj-gennemstrømnings skære- og svejseapplikationer i krævende produktionsmiljøer.

Efter Proces Type

Efter procestype repræsenterer skæring og boring den dominerende undersegment og tegner sig for cirka 41% af den samlede efterspørgsel. Denne dominans stammer fra udbredt brug i pladebearbejdning, bilkropsfremstilling og tunge industrielle komponenter, hvor præcision og gennemstrømning er kritiske. Laserskæring muliggør højhastighedsbearbejdning, minimalt materialespild og fleksibilitet på tværs af tykkelsesområder. Svejsning og mærkning følger, understøttet af elektronik og medicinsk udstyr. Løbende investeringer i smarte fabrikker og digitalt kontrollerede bearbejdningscentre styrker yderligere skæring og boring som det centrale indtægtsgenererende processegment.

- For eksempel udvikler Eurolaser GmbH store format laserskæresystemer med arbejdsområder op til 3.200 × 3.200 millimeter, der opnår positioneringsnøjagtighed på $pm$0,1 millimeter og skærehastigheder typisk op til 85 meter pr. minut (1.414 mm/s), hvilket muliggør højvolumen, præcisionsdrevne industrielle skæreoperationer.

Efter Metal Type

Med hensyn til metaltype fremstår stål som det førende undersegment med en anslået markedsandel på 44%, drevet af dets omfattende anvendelse i bilstrukturer, byggeudstyr, skibsbygning og industrielt maskineri. Lasersystemer leverer høj nøjagtighed og gentagelighed ved bearbejdning af stål, hvilket understøtter komplekse geometriske former og højvolumenproduktion. Aluminium og kobber viser stigende anvendelse på grund af vægtreduktion og elektrificeringstendenser, mens plast, keramik og kompositter tjener specialiserede applikationer. Ikke desto mindre opretholder stål sin dominerende position på grund af sin brede industrielle fodaftryk og kompatibilitet med høj-effekt lasersystemer.

Vigtige Vækstdrivere

Industriel Automatisering og Præcisionsfremstilling

Stigende anvendelse af industriel automatisering driver vedvarende efterspørgsel efter lasersystemer til bearbejdning på tværs af bilindustrien, elektronik og generel fremstilling. Producenter anvender fiber- og faststoflasere for at opnå mikron-niveau præcision, ensartet kvalitet og høj gentagelighed i skære-, svejse- og mikrobearbejdningsoperationer. Automatiserede laserceller integreres problemfrit med robotteknologi og CNC-platforme, hvilket muliggør lys-ud produktion og reducerede cyklustider. Disse kapaciteter understøtter masse tilpasning, strammere tolerancer og forbedret udbytte, hvilket gør lasersystemer til en kerne teknologi for smarte fabrikker, der forfølger produktivitetsgevinster og defektreduktion.

- For instance, Han’s Laser Technology Industry Group Co., Ltd. leverer automatiserede fiberlaserskæresystemer med en positioneringsnøjagtighed inden for ±0,03 millimeter, gentagen positioneringsnøjagtighed på ±0,02 millimeter, og kontinuerlig drift over 20 timer om dagen, hvilket understøtter høj-gennemstrømning, fuldt automatiserede produktionslinjer i bil- og elektronikproduktion.

Elektrificering og Letvægtsmateriale Bearbejdning

Den globale overgang mod elektrificering accelererer anvendelsen af lasersystemer til bearbejdning af avancerede materialer brugt i elbiler, batterier og effektelektronik. Laserskæring og -svejsning leverer rene samlinger i aluminium, kobber og tynde folier, samtidig med at minimere varme-påvirkede zoner, som er kritiske for batterisikkerhed og ydeevne. Efterhånden som OEM’er øger initiativer til vægtreduktion, erstatter lasere mekaniske værktøjer til bearbejdning af højstyrkelegeringer og kompositter med overlegen kantkvalitet. Denne overgang udvider efterspørgslen på tværs af batterimodulmontering, motortilvirkning og termiske styringskomponenter.

- For eksempel leverer IPG Photonics’ YLR-serie af ytterbium-dopede fiberlasere kontinuerlige udgangseffekter fra 100 watt op til 4.000 watt med enkeltmodede strålekvaliteter, der er velegnede til præcisionsskæring og -svejsning, mens deres høj-effekt fiberlasere kan nå op til 125.000 watt udgang til tyk metalbearbejdning, hvilket gør det muligt for producenter at opnå konsistente, højhastighedsoperationer med pålidelig ydeevne over udvidede driftcyklusser. 0search8.

Teknologiske Fremskridt i Laser Kilder

Kontinuerlig innovation i laser kilder understøtter markedsvækst ved at forbedre effektivitet, effekttæthed og strålekvalitet. Høj-effekt fiberlasere tilbyder lavere driftsomkostninger, længere levetider og fleksibel strålelevering, hvilket udvider anvendeligheden på tværs af tykke og tynde materialer. Fremskridt inden for ultrahurtige og disk lasere muliggør præcis mikrobearbejdning med minimal termisk påvirkning, hvilket understøtter elektronik- og medicinsk udstyrsproduktion. Integreret overvågning, adaptive optik og softwarekontrol forbedrer yderligere processtabiliteten, hvilket driver udskiftningscyklusser og nye installationer.

Nøgletrends & Muligheder

Adoption af Digitale og Intelligente Lasersystemer

Producenter adopterer i stigende grad digitalt aktiverede lasersystemer med realtidsmonitorering, lukket kredsløbskontrol og dataanalyse. Disse kapaciteter optimerer procesparametre, forudsiger vedligeholdelsesbehov og reducerer nedetid. Integration med MES og Industri 4.0-platforme understøtter sporbarhed og kvalitetssikring på tværs af produktionslinjer. Intelligente lasere muliggør også hurtige omstillinger og fjern-diagnostik, hvilket skaber muligheder for leverandører til at tilbyde software, servicekontrakter og livscyklusløsninger sammen med hardware.

- For eksempel tilbyder Epilog Laser, Inc. Fusion Pro-serien af lasersystemer udstyret med Ethernet-baseret tilslutning, indbygget jobhukommelse på over 1.000 filer, graveringshastigheder op til 165 tommer per sekund, positioneringsopløsninger på 5 mikrometer og CO₂ laser effektmuligheder op til 120 watt, hvilket muliggør digitalt kontrolleret, høj-gennemstrømningsproduktion med præcis procesgentagelighed.

Udvidelse til Mikrobearbejdning og Elektronikproduktion

Voksende efterspørgsel efter miniaturiserede komponenter skaber muligheder inden for mikrobearbejdning, mærkning og præcisionsboring. Ultrafast lasere adresserer delikate substrater brugt i halvledere, displays og medicinsk udstyr uden at kompromittere materialets integritet. Efterhånden som elektronikproduktionen skalerer avanceret pakning og fleksible kredsløb, leverer lasersystemer kontaktfri bearbejdning og høj gennemstrømning. Denne trend åbner veje for specialiserede systemer skræddersyet til fine funktionsstørrelser og højværdianvendelser.

- For eksempel udvikler ALPhANOV ultrahurtige lasersystemer, der bruges i præcisionsmikrobearbejdning. Virksomhedens produktportefølje inkluderer lasere, der opererer med pulslængder under 10 picosekunder og gentagelsesfrekvenser, der kan overstige 500 kilohertz.

Vækst i kontraktfremstilling og jobshops

Stigende outsourcing af fremstilling skaber muligheder for anvendelse af lasersystemer i kontraktfremstilling og jobshops. Fleksible, multiproces laserplatforme giver serviceudbydere mulighed for effektivt at imødekomme forskellige kundekrav. Kortere produktlivscyklusser og variable batchstørrelser favoriserer programmerbare lasersystemer, der reducerer opsætningstid og værktøjsomkostninger. Leverandører drager fordel af salg af alsidige systemer og eftersalgsservice til denne voksende kundebase.

Vigtige udfordringer

Høj kapitalinvestering og omkostningsfølsomhed

Laserbearbejdningssystemer kræver betydelige indledende investeringer, hvilket kan afskrække små og mellemstore producenter. Omkostningerne strækker sig ud over udstyr til at inkludere integration, sikkerhedsinfrastruktur og kvalificerede operatører. I prisfølsomme markeder kan købere forsinke adoption eller vælge billigere alternativer på trods af langsigtede effektivitetsfordele. Leverandører skal tackle denne udfordring gennem finansieringsmuligheder, modulære systemer og klar ROI-berettigelse for at udvide markedsindtrængningen.

Proceskompleksitet og færdighedskrav

Avancerede laseranvendelser kræver specialiseret procesviden, parameteroptimering og vedligeholdelsesekspertise. Variation i materialer og delgeometrier øger opsætningskompleksiteten og indlæringskurverne. Manglen på kvalificerede teknikere kan begrænse effektiv udnyttelse og forsinke adoption, især på nye markeder. Leverandører står over for pres for at forenkle driften gennem automatisering, træningsprogrammer og brugervenlig software, samtidig med at de sikrer ensartet ydeevne på tværs af anvendelser.

Regional analyse

Nordamerika

Nordamerika har en præcis 31% markedsandel i markedet for laserbearbejdningssystemer, drevet af avanceret fremstillingsinfrastruktur og tidlig adoption af automationsteknologier. Regionen nyder godt af stærk efterspørgsel på tværs af bil-, luftfarts-, elektronik- og medicinsk udstyrsproduktion, hvor præcision og gentagelighed er kritiske. Høj investering i smarte fabrikker, robotintegration og digitale fremstillingsplatforme understøtter vedvarende adoption af lasersystemer. Tilstedeværelsen af førende laserteknologileverandører, kontraktproducenter og systemintegratorer styrker yderligere markedet. Derudover fortsætter reshoring-initiativer og fokus på højværdifremstilling med at stimulere efterspørgslen efter avancerede laserbearbejdningsløsninger.

Europa

Europa tegner sig for en præcis 26% markedsandel, understøttet af sin stærke base inden for bilindustrien, industrimaskineri og præcisionsingeniørarbejde. Lande som Tyskland, Italien og Frankrig lægger vægt på højkvalitetsfremstilling, hvor laserskæring, svejsning og mikrobearbejdning spiller en central rolle. Strenge kvalitetsstandarder og energieffektivitetsregler opmuntrer til adoption af moderne fiber- og faststoflasersystemer. Regionen nyder også godt af vedvarende investeringer i Industri 4.0, digitalisering og avanceret materialebearbejdning. Stærkt samarbejde mellem udstyrsproducenter, forskningsinstitutter og slutbrugere accelererer innovation og teknologiske opgraderinger på tværs af regionen.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for lasersystemer med en præcis 34% markedsandel, drevet af storskala produktionsaktivitet og hurtig industriel ekspansion. Kina, Japan, Sydkorea og Taiwan repræsenterer store efterspørgselscentre på grund af stærke elektronik-, halvleder-, bil- og batteriproduktionsbaser. Produktionsmiljøer med højt volumen favoriserer lasersystemer for deres hastighed, præcision og automatiseringskompatibilitet. Regeringsinitiativer, der støtter avanceret produktion og udvikling af indenlandske udstyr, styrker yderligere den regionale adoption. Tilstedeværelsen af omfattende kontraktproduktion og elektronikmontageøkosystemer positionerer Asien-Stillehavsområdet som det hurtigst voksende og mest konkurrencedygtige regionale marked.

Latinamerika

Latinamerika har en præcis 5% markedsandel, hvilket afspejler gradvis adoption af laserbehandlingsteknologier på tværs af bil-, metalbearbejdnings- og elektronikmontagesektorer. Brasilien og Mexico fungerer som nøglemarkeder på grund af deres etablerede bilproduktionsbaser og nærhed til globale forsyningskæder. Øgede investeringer i industriel automatisering og modernisering af produktionsfaciliteter understøtter efterspørgslen efter laserskærings- og svejsesystemer. Dog forbliver adoption selektiv på grund af kapitalbegrænsninger og ujævn teknologisk modenhed. Vækstmuligheder opstår, når regionale producenter søger produktivitetsforbedringer og kvalitetsforbedringer for at forblive konkurrencedygtige i eksportorienterede industrier.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for en præcis 4% markedsandel, understøttet af voksende industriel diversificering og infrastrukturudvikling. Efterspørgslen koncentrerer sig om metalbearbejdning, energianlægsproduktion og nye elektronikmontageoperationer. Lande i Golfregionen investerer i avancerede produktionskapaciteter for at reducere afhængigheden af import, hvilket driver adoptionen af laserskærings- og mærkningssystemer. I Afrika bidrager gradvis industrialisering og udenlandske direkte investeringer til en stabil, omend begrænset, optagelse. Selvom markedsindtrængningen forbliver relativt lav, eksisterer der langsigtede muligheder gennem industriel ekspansion og teknologioverførselsinitiativer.

Markedssegmenteringer:

Efter Teknologitype:

Efter Processtype:

- Skæring & boring

- Svejsning

Efter Metaltype:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for lasersystemer omfatter Newport Corporation (MKS Instruments, Inc.), Eurolaser GmbH, Han’s Laser Technology Industry Group Co., Ltd., Altec GmbH, IPG Photonics Corporation, Epilog Laser, Inc., Alpha Nov Laser, Bystronic Laser AG, Coherent Inc., og Amada Co., Ltd. Markedet for lasersystemer udviser et stærkt konkurrencepræget landskab præget af kontinuerlig teknologisk innovation, applikationsspecifik tilpasning og stærk vægt på præstationspålidelighed. Markedsdeltagere konkurrerer på laserskalering, strålekvalitet, behandlingshastighed og systemintegrationsmuligheder for at imødekomme de skiftende behov inden for bilindustrien, elektronik, luftfart og præcisionsfremstilling. Leverandører differentierer sig i stigende grad gennem avanceret software, realtidsmonitorering og automatiseringsklare platforme, der forbedrer produktivitet og proceskonsistens. Strategiske prioriteter omfatter udvidelse af løsningsporteføljer til letvægtsmaterialer, batterier og mikrobearbejdningsapplikationer, samtidig med at de styrker globale servicenetværk og livscyklusstøtte. Konkurrenceintensiteten forbliver høj, da virksomheder investerer i F&U, digitalisering og fleksible fremstillingsløsninger for at sikre langsigtede kontrakter og opretholde kundeloyalitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Newport Corporation (MKS Instruments, Inc.)

- Eurolaser GmbH

- Han’s Laser Technology Industry Group Co., Ltd.

- Altec GmbH

- IPG Photonics Corporation

- Epilog Laser, Inc.

- Alpha Nov Laser

- Bystronic Laser AG

- Coherent Inc.

- Amada Co., Ltd.

Seneste Udviklinger

- I april 2025 indgik AkzoNobel et samarbejde med IPG Photonics om laserhærdning af pulverlakeringer. Partnerskabet mellem AkzoNobel og IPG Photonics fokuserede på anvendelsen af laserteknologi til hærdning af pulverlakeringer.

- I januar 2025 annoncerede Laser Photonics Corp (LPC) (LASE) en betydelig udvikling: en ny laser-rengøringsrobotcrawler designet til at revolutionere industriel vedligeholdelse, især for flådekorrosion, i partnerskab med Fonon Technologies og Boston Engineering, præsenteret på Pearl Harbor Naval Shipyard.

- I januar 2024 lancerede Coherent OBIS 640 XT, et nyt rødt lasermodul, der tilbyder høj udgangseffekt, lav støj og fremragende strålekvalitet. Dette modul supplerer deres eksisterende blå og grønne laserudbud, hvilket samlet set forbedrer ydeevnen af højtydende SRM-systemer. Introduktionen af dette produkt viser Coherents engagement i at fremme laserteknologi til forskellige anvendelser.

- I januar 2024 erhvervede Novanta Inc. Motion Solutions, hvilket forventes at lette udviklingen af innovative intelligente delsystemer ved at udnytte deres kombinerede teknologiske kapaciteter. Denne erhvervelse har til formål at forbedre deres produkttilbud og skabe unikke løsninger skræddersyet til kundernes behov.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Teknologitype, Processtype, Metaltype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden drøfter den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Laserbearbejdningssystemer vil blive mere udbredt, da producenter prioriterer præcision, automatisering og gentagelig kvalitet i produktionsmiljøer med høj volumen.

- Fiber- og ultrahurtige laserteknologier vil fortsat blive foretrukket på grund af højere effektivitet, længere levetid og lavere driftskompleksitet.

- Integration af lasersystemer med robotteknologi, AI-drevet overvågning og digitale produktionsplatforme vil styrke implementeringen af smarte fabrikker.

- Efterspørgslen efter laserbaseret bearbejdning af letvægts- og avancerede materialer vil stige inden for elektriske køretøjer, batterier og effektelektronik.

- Mikrobearbejdning og finstrukturbehandling vil udvide sig støt med vækst inden for elektronik, medicinsk udstyr og halvlederpakning.

- Softwareaktiveret procesoptimering og prædiktivt vedligehold vil blive standardfunktioner i næste generations laserplatforme.

- Modulære og multi-proces lasersystemer vil vinde frem ved at understøtte fleksibel produktion og hurtige omstillinger.

- Adoptionen vil stige blandt kontraktproducenter og jobværksteder, der søger højere gennemløb og reduceret afhængighed af værktøjer.

- Leverandører vil lægge større vægt på servicemodeller, træning og livscyklussupport for at styrke langsigtede kundeforhold.

- Fremvoksende økonomier vil bidrage til inkrementel vækst, efterhånden som industriel automatisering og avancerede fremstillingsevner udvides.