Markedsoversigt

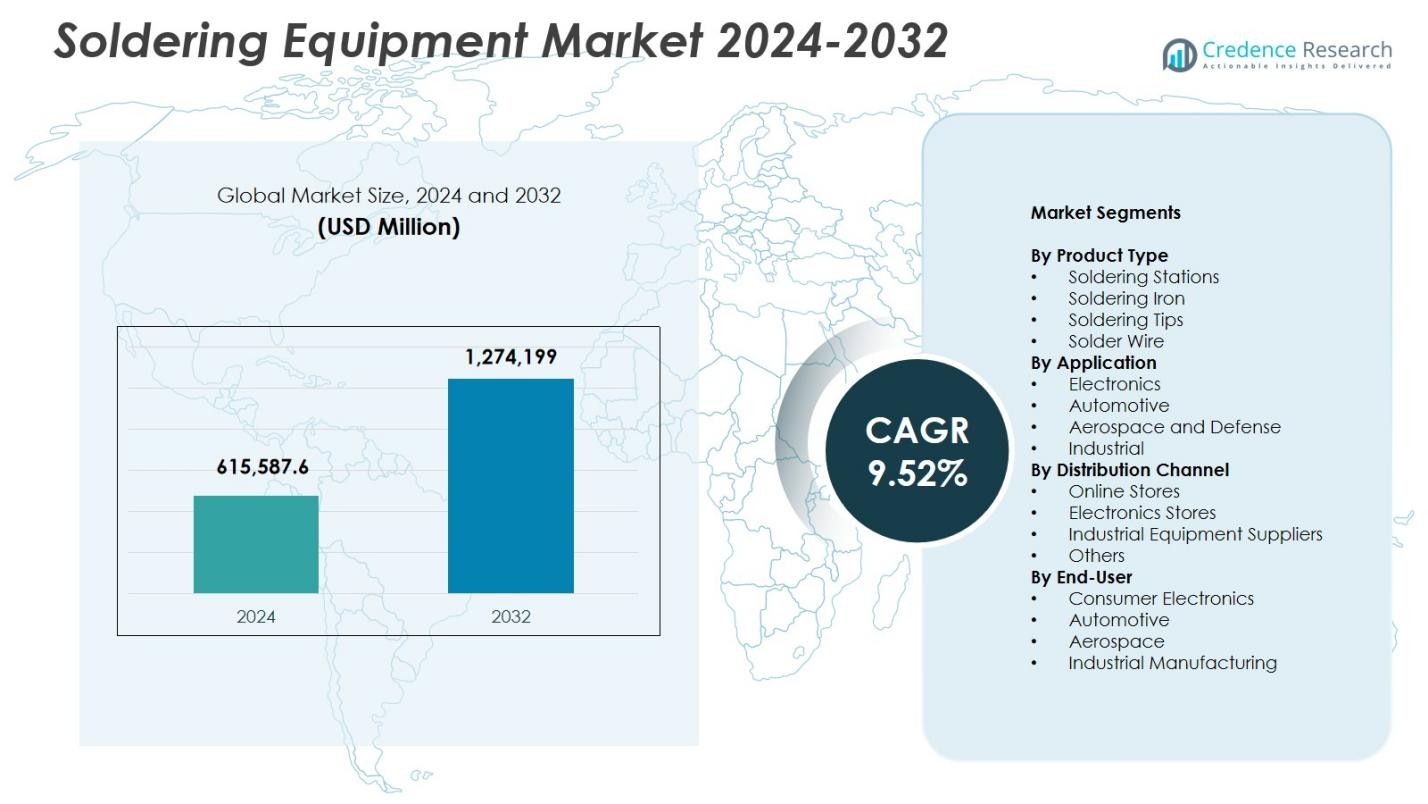

Soldering Equipment-markedets størrelse blev vurderet til USD 615.587,6 millioner i 2024 og forventes at nå USD 1.274.199 millioner i 2032, med en CAGR på 9,52% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Soldering Equipment-markedets størrelse 2024 |

USD 615.587,6 millioner |

| Soldering Equipment-marked, CAGR |

9,52% |

| Soldering Equipment-markedets størrelse 2032 |

USD 1.274.199 millioner |

Soldering Equipment-markedet har førende aktører som Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH og Ersa GmbH, der driver teknologisk innovation gennem avancerede loddearbejdsstationer, automatiserede platforme og blyfri løsninger. Disse virksomheder styrker industrien ved at fokusere på præcision, energieffektivitet og AI-aktiveret proceskontrol. Regionalt fører Asien-Stillehavsområdet Soldering Equipment-markedet med en andel på 34,9%, understøttet af omfattende elektronikproduktion, udbredt SMT-adoption og voksende halvlederproduktion, hvilket gør det til det dominerende centrum for højvolumen efterspørgsel efter loddeudstyr.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Soldering Equipment-markedet nåede USD 615.587,6 millioner i 2024 og vil vokse med en CAGR på 52% gennem 2032.

- Stigende adoption af præcisionsloddearbejdsstationer, der holder en andel på 7%, sammen med stærk efterspørgsel fra elektronik, der leder anvendelser med en andel på 42,3%, driver vedvarende markedsudvidelse.

- Automatisering, AI-aktiverede loddeplatforme og blyfri overholdelse former nøgletrends, da producenter investerer i mikrolodning, termisk profilering og bæredygtige legeringsteknologier.

- Nøglespillere som Hakko Corporation, Metcal, Apex Tool Group, JBC Tools og Ersa GmbH fokuserer på avancerede systemer, digital kontrol og forbedret pålidelighed for at styrke teknologisk positionering.

- Asien-Stillehavsområdet fører regional efterspørgsel med en andel på 9%, efterfulgt af Nordamerika med 31,4% og Europa med 27,6%, hvilket afspejler stærk elektronikproduktion, SMT-adoption og EV-komponentproduktion på tværs af store globale markeder.

Markedssegmenteringsanalyse:

Efter produkttype

Soldering Equipment-markedet efter produkttype domineres af loddearbejdsstationer, der holder en andel på 34,7% i 2024 på grund af deres præcise temperaturkontrol, modulære konfigurationer og egnethed til høj-densitets PCB-samling. Efterspørgslen styrkes, da elektronikproducenter adopterer automatiserede og ESD-sikre arbejdsstationer for at forbedre loddekvalitet og gennemløb. Loddekolber står for stabilt forbrug i reparationsoperationer, mens loddespidser og loddetråde vinder fremdrift fra igangværende miniaturisering og høj-pålidelighedsanvendelser. Øget produktion af forbrugerelektronik, EV-komponenter og avanceret halvlederpakning driver stærk adoption på tværs af industrielle og professionelle arbejdsgange.

- For eksempel leverer Hakkos FX-888D loddekolbestation 70W strømforbrug med et temperaturområde fra 50 til 480°C og stabilitet på ±1°C i tomgang, hvilket muliggør præcis kontrol til PCB-omarbejdning uden skift af spids.

Efter Anvendelse

Inden for anvendelser leder Elektronik markedet for loddeudstyr med en andel på 42,3% i 2024, understøttet af hurtig ekspansion i PCB-samling, halvlederemballage og overflademonteringsteknologiprocesser. Masseproduktion af smartphones, wearables, EV-strømmoduler og IoT-enheder accelererer efterspørgslen efter præcisionsloddesystemer. Bilsegmentet vokser, da EV-fremdriftssystemer og ADAS-elektronik kræver høj-pålidelighedssamlinger, mens luftfart og forsvar foretrækker avanceret, blyfri lodning til missionkritiske komponenter. Industrielle anvendelser fortsætter med at bidrage med stabil efterspørgsel, da automatiseringsudstyr, sensorer og kontrolmoduler i stigende grad er afhængige af robuste loddeforbindelser.

Efter Distributionskanal

Industrielle udstyrsleverandører dominerer distributionslandskabet med en andel på 38,6% i 2024, drevet af deres evne til at levere professionelt loddeudstyr, teknisk vejledning, eftersalgsstøtte og muligheder for bulkindkøb til produktionsfaciliteter. Onlinebutikker oplever stigende tiltrækning, da små værksteder og individuelle teknikere søger omkostningseffektive og hurtig-leverede værktøjer, mens elektronikbutikker bevarer stærk efterspørgsel efter forbruger- og let-industrielle loddeprodukter. Kategorien “Andre”, inklusive specialiserede distributører, drager fordel af stigende adoption af avancerede, automatiserede og ESD-kontrollerede systemer på tværs af elektronik- og bilproduktionslinjer.

- For eksempel leverer Fancort Industries UNIX-VFR, et 6-akset vertikalt inline robotloddesystem, ideelt til punktslodning på uregelmæssigt formede komponenter i højvolumen bil- og elektroniklinjer.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Høj-Densitets Elektronik og Miniaturisering

Udbredelsen af kompakte forbrugerelektronik, IoT-enheder og avanceret halvlederemballage driver stærk efterspørgsel efter præcisionsloddeudstyr, der kan håndtere mikroskala komponenter og fine-pitch samlinger. Producenter adopterer i stigende grad temperaturkontrollerede loddekolbestationer, mikro-loddejern og automatiserede omarbejdningssystemer for at opnå høj nøjagtighed og fejlfrie samlinger. Da miniaturisering bliver essentiel for smartphones, wearables og medicinsk elektronik, accelererer investering i avancerede loddeteknologier, hvilket etablerer en stærk vækstvej for udstyrsleverandører fokuseret på præcision, konsistens og pålidelighed.

- For eksempel tilbyder JBC CD-serien kompakte stationer og T210-A håndtag med over 400 patronformer designet til hurtig temperaturgenopretning i elektronikreparation, der understøtter fin-pitch lodning på høj-densitets PCB’er, der er almindelige i IoT-moduler.

Udvidelse af bil-elektronik og EV-produktion

Den accelererede overgang mod elektriske køretøjer og intelligente bilsystemer øger betydeligt efterspørgslen efter høj-pålidelighedslødningsløsninger, der bruges i batteripakker, effektelektronik, ADAS-moduler og underholdningssystemer i køretøjer. Bilproducenter og Tier-1-leverandører prioriterer robuste loddeforbindelser, der kan modstå termisk stress, vibrationer og høje strømbelastninger. Dette driver adoptionen af automatiserede lodderobotter, induktionslodning og blyfri loddeteknologier. Efterhånden som EV-produktionen skaleres globalt, investerer producenter i stigende grad i høj-gennemløbs- og præcisionslodningsudstyr for at forbedre sikkerhed, ydeevne og langvarig holdbarhed.

- For eksempel bruger Kurtz Ersas VERSAFLOW selektive lodningssystemer multi-bølgeteknologi med elektromagnetiske pumper til invertere i e-mobilitet, hvilket opnår loddetider på 2-3 sekunder pr. samling uanset komponentantal, samtidig med at dross og termisk stress minimeres.

Øget industriel automatisering og smart fremstillingsadoption

Industrier integrerer hurtigt smarte produktionslinjer, hvilket øger efterspørgslen efter lodningssystemer kompatible med robotteknologi, AI-analyse og realtidskvalitetsovervågning. Automatiseret loddeudstyr forbedrer gentagelighed, reducerer cyklustider og sikrer proceskonsistens for høj-volumen PCB-samling og industriel elektronik. Fremkomsten af Industri 4.0 opfordrer producenter til at implementere forbundne loddeplatforme med prædiktivt vedligehold og avancerede termiske profileringsmuligheder. Dette skift forbedrer udbytterater, reducerer manuelle fejl og positionerer avancerede loddeværktøjer som essentielle aktiver for digitalt transformerede produktionsmiljøer.

Nøgletrends & Muligheder

Vækst af blyfri og miljømæssigt kompatible lodningsløsninger

Strengere globale reguleringer som RoHS og WEEE fortsætter med at skubbe producenter mod blyfri loddematerialer og miljømæssigt bæredygtige processer. Denne trend åbner betydelige muligheder for leverandører, der tilbyder miljøvenlig loddetraad, højtemperaturlodningsstationer og avancerede legeringsformuleringer. Industrier skifter mod grønnere fremstillingspraksis, hvilket øger efterspørgslen efter præcisionstemperaturkontrol for at opnå pålidelige forbindelser med blyfri materialer. Virksomheder, der innoverer i kompatible legeringer, lav-residue flux og energieffektive lodningssystemer, opnår yderligere markedsindtrængning, da bæredygtighed bliver et centralt købekriterium.

- For eksempel tilbyder Kester Ultrapure® K100 blyfri barlodning, en næsten-eutektisk SnCu-legering med kontrollerede metalliske dopanter, der forbedrer forbindelsesreliabilitet ved at minimere defekter som isdannelse og brodannelse, samtidig med at sikre lave drossrater.

Integration af automatiserede, AI-aktiverede og smarte loddeplatforme

Avancerede automatiseringsteknologier transformerer sektoren og skaber stærke muligheder for AI-assisterede lodderobotter, automatiseret optisk inspektionsintegration og sensorstyret termisk styring. Disse systemer forbedrer defektdetektion, optimerer loddeflow og muliggør præcis kontrol over opvarmningscyklusser. Producenter inden for elektronik, bilindustrien og luftfart adopterer i stigende grad smarte lodningsstationer med digital kalibrering, trådløs tilslutning og cloud-aktiverede dashboards. Efterhånden som smartere produktionsmiljøer udvikler sig, drager udstyrsleverandører, der tilbyder AI-baseret kvalitetsanalyse og closed-loop proceskontrol, fordel af en hurtigt voksende kundebase.

- For eksempel overvåger Optris infrarøde pyrometre PCB-temperaturer i reflow-loddeovne til storskalasamling. Disse berøringsfri sensorer muliggør justeringer af opvarmningszoner i realtid, hvilket sikrer ensartet kvalitet af loddeforbindelser uden testkort eller produktionsafbrydelser.

Vigtige Udfordringer

Høje Indledende Investeringer og Integrationsomkostninger for Avanceret Udstyr

Adoption af automatiserede og AI-understøttede loddesystemer kræver betydelige kapitaludgifter, især for små og mellemstore producenter. Integration med eksisterende produktionslinjer, træningskrav for nye teknologier og løbende vedligeholdelse øger yderligere driftsomkostningerne. Disse økonomiske barrierer begrænser udbredt adoption, især i omkostningsfølsomme markeder. Virksomheder, der kæmper for at retfærdiggøre den indledende investering, kan fortsætte med at stole på ældre manuelle systemer, hvilket bremser den teknologiske overgang. Leverandører skal adressere prisforskellen ved at tilbyde modulære opgraderinger, fleksibel finansiering og skalerbare løsninger for at støtte bredere adoption.

Kompleksitet i At Opnå Ensartet Kvalitet med Blyfri Materialer

Selvom blyfri lodning nu er et lovkrav, udgør det betydelige udfordringer at opnå ensartet forbindelseskvalitet på grund af højere smeltepunkter, snævrere procesvinduer og øget modtagelighed for termisk stress. Producenter står ofte over for problemer som hulrumsdannelse, dårlig vædning og komponentoverophedning. Disse udfordringer kræver avanceret termisk profilering, præcis temperaturkontrol og dygtige operatører. Industrier, der mangler robust procesoptimering, risikerer højere fejlprocenter og omarbejdningsomkostninger. At overvinde disse kompleksiteter kræver investering i højtydende loddestationer, forbedrede legeringsformuleringer og forbedrede operatøruddannelsesprogrammer.

Regional Analyse

Nordamerika

Nordamerika har en 31,4% andel af markedet for loddeudstyr i 2024, drevet af stærk elektronikproduktion, udbredt automatisering og voksende adoption af avancerede loddesystemer på tværs af luftfart, forsvar og bil-elektronik. Regionen drager fordel af betydelige investeringer i halvlederfremstilling og produktion af EV-komponenter, hvilket øger efterspørgslen efter højpræcisions loddestationer og automatiserede lodderobotter. Amerikanske teknologiintegratorer lægger vægt på smart produktion og AI-understøttet proceskontrol, hvilket yderligere accelererer udstyrsopgraderinger. Derudover understøtter tilstedeværelsen af førende værktøjsproducenter og stærke F&U-kapaciteter kontinuerlig innovation og markedsudvidelse.

Europa

Europa tegner sig for en 27,6% andel af markedet for loddeudstyr, understøttet af robust bilproduktion, avanceret industriel elektronik og strenge reguleringsstandarder, der driver adoption af blyfri og energieffektive loddesystemer. Tyskland, Storbritannien og Frankrig fører den regionale efterspørgsel på grund af høj implementering af automatiserede loddelinjer i EV-strømelektronik, luftfartssystemer og industriel automatisering. Regionens fokus på præcisionsingeniørarbejde og bæredygtighed opmuntrer til investering i næste generations loddematerialer og miljøvenlige arbejdsstationer. Voksende halvlederinitiativer og udvidelse af elektronikpakningsfaciliteter styrker yderligere Europas position som et centralt teknologidrevet marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet dominerer markedet for loddeudstyr med en andel på 34,9%, drevet af omfattende elektronikproduktionsklynger i Kina, Japan, Taiwan og Sydkorea. Masseproduktion af smartphones, pc’er, forbrugerelektronik, EV-batterier og halvledermontager skaber betydelig efterspørgsel efter præcisionsloddeudstyr. Regionens hurtige adoption af SMT-produktionslinjer, automatiseringsteknologier og AI-baserede kvalitetskontrolværktøjer accelererer markedsvæksten. Indien og Sydøstasien fremstår som hurtigt voksende centre for PCB-montage og produktion af bil-elektronik. Stærke statslige incitamenter, udvidet produktionskapacitet og stigende eksportaktiviteter styrker APAC’s lederskab.

Latinamerika

Latinamerika har en andel på 3,8% af markedet for loddeudstyr, med vækst understøttet af ekspanderende elektronikmontageoperationer i Mexico og Brasilien. Regionen nyder godt af stigende efterspørgsel efter bil-elektronik, forbrugerapparater og udstyr til industriel automatisering, hvilket får producenter til at tage mere pålidelige og effektive loddeværktøjer i brug. Mexicos rolle som en nærshoring-destination for nordamerikansk elektronikproduktion styrker udstyrssalget. Selvom markedet forbliver mindre end større globale regioner, driver stigende investeringer i industriel modernisering og voksende interesse for EV-komponentmontage en stabil ekspansion på tværs af nøgleøkonomier i Latinamerika.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fanger en andel på 2,3% af markedet for loddeudstyr, drevet af fremvoksende elektronikproduktion, infrastrukturmodernisering og stigende efterspørgsel efter værktøjer til industriel automatisering. GCC-landene investerer kraftigt i forsvarselektronik, vedvarende energisystemer og smart city-teknologier, hvilket øger adoptionen af præcisionsloddeudstyr. Afrika oplever stigende aktivitet inden for reparation af industrielle elektronikker, telekommunikationsinstallationer og småskala produktion, hvilket styrker den grundlæggende efterspørgsel. Selvom regionen er i tidlige vækststadier, bidrager stigende lokaliseringsstrategier, støttende regeringsprogrammer og stigende udvikling af teknisk arbejdsstyrke til langsigtet markedspotentiale.

Markedssegmenteringer:

Efter Produkttype

- Loddearbejdsstationer

- Loddekolbe

- Loddespidser

- Loddetin

Efter Anvendelse

- Elektronik

- Automotive

- Rumfart og Forsvar

- Industriel

Efter Distributionskanal

- Onlinebutikker

- Elektronikbutikker

- Leverandører af Industrielt Udstyr

- Andre

Efter Slutbruger

- Forbrugerelektronik

- Automotive

- Rumfart

- Industriel Produktion

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i markedet for loddeudstyr omfatter nøglespillere som Hakko Corporation, Metcal, Apex Tool Group, Koki Company Limited, JBC Tools, American Hakko Products, Inc., PACE Worldwide, Kurtz Ersa, Weller Tools GmbH og Ersa GmbH, der kollektivt former innovation og markedsudvidelse. Disse producenter fokuserer på avancerede temperaturkontrollerede systemer, automatiserede loddeplatforme og blyfri kompatible teknologier for at imødekomme de skiftende behov i elektronik-, bil-, luftfarts- og industrisektorerne. Virksomheder investerer aktivt i F&U for at forbedre præcision, reducere termisk stress og integrere AI-aktiveret procesovervågning. Strategiske partnerskaber med OEM’er, udvidelse af distributionsnetværk og kontinuerlige produktopgraderinger styrker deres globale fodaftryk. Derudover presser stigende efterspørgsel efter miniaturiseret elektronik og høj-pålidelighed loddeforbindelser markedets ledere til at introducere mere effektive loddearbejdsstationer, smarte spidser og energioptimerede systemer, hvilket intensiverer teknologidrevet differentiering på tværs af industrien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Hakko Corporation

- Metcal

- Apex Tool Group

- Koki Company Limited

- JBC Tools

- American Hakko Products, Inc.

- PACE Worldwide

- Kurtz Ersa

- Weller Tools GmbH

- Ersa GmbH

Seneste Udviklinger

- I juli 2025 udgav Hakko Corporation en ny standardversion af sin FX-971 loddearbejdsstationsserie.

- I februar 2024 lancerede Kurtz Ersa VERSAFLOW ONE selektivt loddesystem, hvilket udvider deres portefølje for omkostningseffektiv inline-produktion i bil- og industrielektronik.

- I juni 2024 lancerede PACE Worldwide ADS200 AccuDrive loddesystemopgradering, der indeholder ny patronteknologi for forbedret varmelevering og holdbarhed.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Anvendelse, Distributionskanal, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuteres forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stærk vækst, da efterspørgslen stiger efter præcisionsloddeløsninger i avanceret elektronik og halvlederpakning.

- Automatiserede og AI-aktiverede loddeplatforme vil få bredere anvendelse for at forbedre nøjagtighed, gentagelighed og produktionseffektivitet.

- Blyfri og miljømæssigt kompatible loddeteknologier vil fortsætte med at udvide sig på grund af strenge globale reguleringsstandarder.

- EV-produktion og bil-elektronik vil drive øget investering i høj-pålidelighedsloddesystemer.

- Miniaturisering af enheder vil presse producenter til at anvende mikroloddeværktøjer og avancerede termiske kontrolteknologier.

- Integration af smarte sensorer og digital konnektivitet vil forbedre realtidsmonitorering og prædiktiv vedligeholdelsesevne.

- Skiftet mod Industri 4.0 vil accelerere efterspørgslen efter forbundne, datadrevne loddearbejdsstationer.

- PCB-samleenheder i Asien-Stillehavsområdet vil udvide sig og styrke regional dominans i højvolumenproduktion.

- Robotbaseret lodning vil opleve større udbredelse på tværs af bil-, luftfarts- og industrielle elektroniksektorer.

- Kontinuerlige F&U-fremskridt vil muliggøre mere energieffektivt, brugervenligt og højtydende loddeudstyr.