Oversigt over markedet for arteriotomi-lukkede enheder:

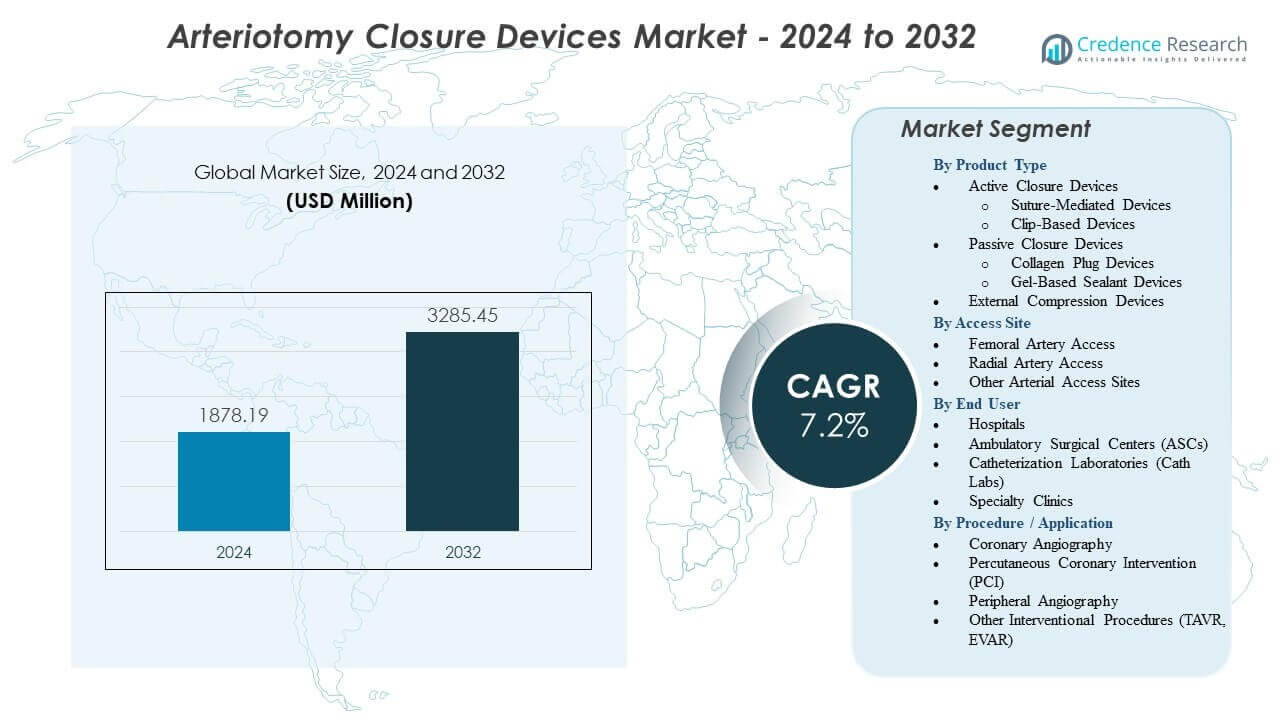

Markedet for arteriotomi-lukkede enheder forventes at vokse fra USD 1878,19 millioner i 2024 til anslået USD 3285,45 millioner i 2032, med en årlig vækstrate (CAGR) på 7,2% fra 2024 til 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for arteriotomi-lukkede enheder 2024 |

USD 1878,19 millioner |

| Marked for arteriotomi-lukkede enheder, CAGR |

7,2% |

| Markedets størrelse for arteriotomi-lukkede enheder 2032 |

USD 3285,45 millioner |

Markedsdrivere inkluderer en stigende præference for hurtig hæmostase og reduceret afhængighed af manuel kompression. Klinikere adopterer lukketeknologier, der understøtter hurtigere mobilisering og kortere brug af opvågningsrum. Øgede procedurevolumener inden for angiografi, PCI, elektrofysiologi og strukturel hjertepleje udvider behovet for pålidelige lukkesystemer. Fremskridt inden for suturbaserede, plug-baserede og bioresorberbare platforme forbedrer klinisk ydeevne på tværs af forskellige patientprofiler. Hospitaler værdsætter løsninger, der letter personalets arbejdsbyrde og forbedrer patientgennemstrømningen. Større træningsprogrammer understøtter større operatørselvtillid. Disse faktorer skaber stærk momentum for innovation på tværs af markedet for arteriotomi-lukkede enheder.

Nordamerika fører an på grund af stærk interventionel infrastruktur og høj adoption af minimalt invasive kardiovaskulære procedurer. Europa følger med strukturerede plejeveje, der lægger vægt på forudsigelig genopretning og sikkerhed ved adgangsstedet. Asien og Stillehavsområdet vokser hurtigt, da sundhedssystemer udvider kateteriseringslaboratorier og forbedrer adgangen til moderne vaskulære teknologier. Voksende procedurevolumener i Kina og Indien styrker den langsigtede efterspørgsel. Latinamerika viser stabil fremgang understøttet af stigende investeringer i kardiologitjenester. Mellemøsten og Afrika fortsætter med at udvikle kapacitet til højere-akut interventioner. Disse regionale dynamikker former bred global vækst for markedet.

Indsigter i markedet for arteriotomi-lukkede enheder:

- Markedet for arteriotomi-lukkede enheder forventes at vokse fra USD 1878,19 millioner i 2024 til USD 3285,45 millioner i 2032, hvilket afspejler en CAGR på 7,2% i prognoseperioden.

- Væksten drives af stigende efterspørgsel efter hurtig hæmostase, tidlig mobilisering og effektiv arbejdsgangsstøtte på tværs af højvolumen interventionskardiologi og vaskulære centre.

- Markedsbegrænsninger inkluderer variation i operatørfærdigheder, høje enhedsomkostninger for mindre faciliteter og begrænset adgang til avancerede lukketeknologier i udviklingsregioner.

- Nordamerika fører an på grund af stærk klinisk adoption og avanceret hjertesundhedsinfrastruktur, mens Europa opretholder momentum med standardiserede plejeveje.

- Asien og Stillehavsområdet udvider sig hurtigt, da antallet af procedurer stiger, og kateteriseringskapaciteterne styrkes i fremvoksende lande.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivere for markedet for arteriotomi-lukkede enheder

Stigende efterspørgsel efter hurtig hæmostase og tidlig mobilisering

Markedet for arteriotomi-lukkede enheder vokser på grund af det stigende behov for hurtigere hæmostase på højvolumen hjertecentre. Hospitaler presser på for reduceret manuel kompression for at forbedre arbejdsgangen og patientkomforten. Klinikere foretrækker enheder, der understøtter mobilitet inden for kort tid efter procedurer. Tidlig mobilisering reducerer belastningen på sygeplejeteams og forbedrer sengeomsætningen. Skiftet mod ambulante modeller øger presset for at bruge effektive lukkeværktøjer. Udbydere værdsætter forudsigelige resultater, der mindsker risikoen for komplikationer ved adgangsstedet. Nye teknologier forbedrer hæmostasepålideligheden under rutine- og komplekse tilfælde. Det styrker adoptionen i interventionslaboratorier.

- For eksempel bekræfter Teleflex, at MANTA-enheden til store åbninger opnår fuld hæmostase på cirka 1 minut for 10–18 Fr adgangssteder.

Udvidelse af minimalt invasive vaskulære og kardiologiske procedurer

En global stigning i minimalt invasive procedurer styrker markedet for arteriotomi-lukkede enheder. Flere centre udfører radial- og femoral adgangsinterventioner til diagnose og terapi. Væksten i strukturelle hjerteprocedurer udvider poolen af patienter, der har brug for sikker lukning. Klinikere stoler på lukkeværktøjer for at forkorte proceduretider og reducere patientovervågningstid. Nye enhedsmuligheder understøtter forskellige adgangsstørrelser og kliniske behov. Hospitaler investerer i træning, der forbedrer enhedshåndtering og resultater. Den høje forekomst af hjerte-kar-sygdomme øger antallet af procedurer hvert år. Det øger efterspørgslen efter hurtigere og sikrere lukketeknikker.

Skift mod standardiserede protokoller og forbedret klinisk effektivitet

Hospitaler indfører strenge protokoller for adgangsstedshåndtering, der øger brugen af lukkesystemer. Faciliteterne sigter mod at reducere variationer i arbejdsgangen og opretholde forudsigelige genopretningstidslinjer. Enhedsproducenter tilbyder værktøjer, der integrerer godt med disse strukturerede plejeveje. Klinikere værdsætter reduceret afhængighed af manuel kompression under spidsbelastninger. Bredere brug af standardiserede teknikker hjælper med at reducere komplikationsrater på tværs af centre. Teams er afhængige af lukkesystemer, der forkorter varigheden i opvågningsrummet. Stigende patientforventninger til komfort og hastighed påvirker købsbeslutninger. Det understøtter den stabile fremdrift på markedet for arteriotomilukkede enheder.

- For eksempel viser Perclose ProStyle’s IFU >95% teknisk succes i forskellige anatomiske forhold, hvilket understøtter konsistente resultater i standardiserede programmer.

Fremskridt inden for automatiserede, suturbaserede og plug-baserede lukkedesigns

Forbedrede lukketeknologier øger adoption og proceduretillid. Nyere systemer giver sikker forsegling på tværs af forskellige anatomiske forhold. Automatisering reducerer operatørtræthed og forbedrer nøjagtigheden under spidsbelastningstimer. Hospitaler vælger enheder, der understøtter ren implementering og pålidelig vævsfangst. Suturbaserede og plug-baserede platforme giver klinikere mere fleksibilitet i udfordrende adgangsforhold. Integration af ergonomiske værktøjer reducerer tekniske fejl. Leverandører forfiner materialer for at forbedre biokompatibilitet og post-procedurel stabilitet. Det styrker tilliden til avancerede enhedsporteføljer.

Trends på markedet for arteriotomilukkede enheder

Voksende præference for samme-dag udskrivningsveje i vaskulær pleje

Markedet for arteriotomilukkede enheder drager fordel af den stigende efterspørgsel efter samme-dag udskrivningsprogrammer. Hospitaler bevæger sig mod effektive plejeveje, der fjerner unødvendige overnatninger. Lukkede enheder understøtter denne model ved at reducere overvågningsbehov. Teams værdsætter forudsigelige lukkeresultater, der reducerer ventetider i opvågningsområder. En større andel af elektive indgreb bevæger sig mod korttidsformater. Klinikere foretrækker værktøjer, der forbedrer patientkomfort under hurtige udskrivningscyklusser. Kirurgiske centre forfiner arbejdsgangstrin for at strømline gennemløbet. Det passer godt med de udviklende patientforventninger om hurtig genopretning.

- For eksempel understøtter Abbotts Perclose ProStyle pre-close teknikker, der reducerer post-procedure genopretningstid med over 40% i PCI-centre med højt volumen.

Integration af billeddannelses- og adgangsstedsvurderingsværktøjer

Billedstyrede arbejdsgange påvirker nye trends på markedet for arteriotomilukkede enheder. Centre bruger ultralyd og fluoroskopisk vurdering til at forbedre implementeringsnøjagtigheden. Trenden øger sikkerheden under lukning hos højrisikopatienter. Klinikere overvåger karrets tilstand før og efter intervention for at understøtte renere resultater. Leverandører udforsker integrationsfunktioner, der understøtter beslutningstagning under lukning. Billeddata hjælper med at identificere ideel placering for lukningskomponenter. Adoptionen vokser i træningsprogrammer for at forbedre præcisionen blandt nye operatører. Det opgraderer proceduretilliden i stramme operationelle vinduer.

Stigende interesse for bionedbrydelige, lavprofil og miljøvenlige materialer

Bæredygtighed og materialinnovation former nye trends inden for markedet for arteriotomi-lukkedevice. Leverandører designer lavprofils-komponenter, der reducerer patientubehag. Interessen stiger for bionedbrydelige materialer, der opløses efter karheling. Hospitaler søger produkter, der skaber færre affaldsproblemer under brug ved højt volumen. Materialevidenskab forbedrer pålidelighed uden at øge procedurekompleksiteten. Patienter værdsætter løsninger, der reducerer langvarig tilstedeværelse af fremmedlegemer. Industrien følger miljøpåvirkningen på tværs af produktionsstadier. Det opmuntrer til konstant innovation på tværs af enhedsporteføljer.

Voksende træningsøkosystem understøtter dygtig implementering og bedre resultater

Træningsprogrammer udvides for at styrke adoptionen på tværs af markedet for arteriotomi-lukkedevice. Medicinske centre udvikler interne moduler for at forbedre operatørens færdigheder. Leverandører investerer i simulationsplatforme for konsekvent praksis. Struktureret læring reducerer variation i lukningsresultater blandt teams. Træning forbedrer selvtilliden under komplekse eller nødprocedurer. Hospitaler skaber kompetencekriterier, der guider indkøbsbeslutninger. Klinikere støtter peer-to-peer workshops for kontinuerlig forbedring. Det hjælper med at øge den samlede succesrate på tværs af forskellige indstillinger.

- For eksempel samarbejder Haemonetics med elektrofysiologilaboratorier og tilbyder praktiske VASCADE MVP workshops, der demonstrerer reduktioner af post-procedure holdetid med op til 45%

Analyse af markedsudfordringer

Tekniske begrænsninger og implementeringsfejl på tværs af komplekse anatomier

Markedet for arteriotomi-lukkedevice står over for udfordringer forbundet med anatomisk variation og teknisk vanskelighed. Nogle enheder har problemer i stærkt forkalkede eller snoede kar. Inkonsistent implementering øger risikoen for blødningshændelser. Klinikere står over for læringskurver, der forsinker tidlig adoption i nye centre. Enhedsfejl øger omkostningerne ved komplikationshåndtering for hospitaler. Teams er afhængige af præcis placering, hvilket forbliver vanskeligt under nødsituationer. Begrænset kompatibilitet med store adgangspunkter begrænser brugen i avancerede strukturelle procedurer. Det skaber pres på leverandører for at forbedre enhedens pålidelighed.

Omkostningspres, begrænset adgang i udviklingsregioner og regulatoriske krav

Hospitaler i udviklingsregioner kæmper med budgetbegrænsninger, der forsinker adoption. Lukkedevice koster mere end manuel kompression, hvilket begrænser optagelsen i små faciliteter. Adgangsbarrierer udvider kløfter i procedurekvalitet på tværs af globale markeder. Regulatoriske veje tilføjer tid til enhedslanceringer og øger overholdelsesomkostningerne. Usikkerhed om refusion påvirker indkøbsbeslutninger i konkurrenceprægede sundhedssystemer. Hospitaler vurderer omkostnings-nytte-forhold nøje, før de introducerer nye værktøjer. Vedligeholdelses- og træningskrav øger de operationelle byrder på teams. Det udfordrer vækstbanen for markedet for arteriotomi-lukkedevice.

Muligheder i markedet for arteriotomi-lukkedevice

Udvidelse af store adgangspunkter og strukturelle hjerteprocedurer skaber nye efterspørgselspuljer

Markedet for Arteriotomi Lukningsenheder får nye muligheder fra stigende strukturelle hjerte- og endovaskulære procedurer. Vækst i store boreadgangsinterventioner genererer efterspørgsel efter stærkere lukningsplatforme. Hospitaler har brug for værktøjer, der reducerer komplikationer under disse komplekse procedurer. Leverandører kan udvikle målrettede løsninger til EVAR, TAVR og avancerede interventioner. Klinikere støtter brugen af enheder, der reducerer afslutningstiden for procedurer. Næste generations systemer kan imødekomme uopfyldte behov i multisite-adgangsscenarier. Uddannelsesprogrammer skaber veje til bredere accept på tværs af centre. Det åbner langsigtet potentiale for specialiserede enhedslinjer.

Adoption af Digital Workflow Support, Data Feedback og Smart Deployment Platforms

Digitale vejledningsplatforme skaber nye muligheder på markedet for Arteriotomi Lukningsenheder. Workflow-værktøjer hjælper klinikere med at spore implementeringskvalitet i realtid. Data logs understøtter præstationsrevisioner og træningsforbedring. Smarte feedback-systemer kan reducere operatørfejl under kritiske trin. Hospitaler værdsætter digital integration, der er i overensstemmelse med bredere kirurgiske informationssystemer. Prædiktive værktøjer kan optimere enhedsvalg for hver patientprofil. Leverandører kan bruge digitale data til at forfine produktopgraderinger. Det forbedrer klinisk beslutningstagning og opmuntrer til adoption af avanceret teknologi.

Segmenteringsanalyse af Arteriotomi Lukningsenheder:

Efter Produkttype

Markedet for Arteriotomi Lukningsenheder viser stærk optagelse af aktive lukningsenheder på grund af deres effektivitet i at reducere hæmostasetid. Suturbaserede systemer understøtter pålidelig lukning under højvolumenprocedurer. Klipbaserede enheder tilbyder konsistente resultater i forskellige karforhold. Passive lukningsprodukter har stabil efterspørgsel i rutinemæssige tilfælde. Kollagenplug-enheder tiltrækker brugere, der foretrækker naturlig biomateriale forsegling. Gel-baserede tætningsmidler vinder indpas i centre, der søger hurtig implementering. Eksterne kompressionsenheder bevarer relevans i faciliteter med budgetbegrænsninger. Det understøtter en bred produktmix på tværs af regioner.

- For eksempel opnår Terumo’s Angio-Seal hæmostase på omkring 60 sekunder med sit bioabsorberbare anker-og-kollagen design.

Efter Adgangssted

Markedet for Arteriotomi Lukningsenheder oplever højere adoption i femoral arterieadgang på grund af den store andel af komplekse kardiovaskulære procedurer. Femoral adgangssteder har brug for pålidelige lukningsværktøjer for at reducere blødningsrisici og forbedre genopretning. Radial arterieadgang vokser hurtigt med udvidede minimalt invasive praksisser. Radiale procedurer har brug for lavprofilenheder, der understøtter hurtig mobilisering. Andre arterielle adgangssteder skaber efterspørgsel efter tilpasningsdygtige teknologier. Hospitaler stoler på målrettede værktøjer til forskellige anatomiske behov. Det driver enhedsudvikling mod fleksibel adgangskompatibilitet.

- For eksempel lukker Haemonetics’ Vascade LBL 12–21 Fr femorale adgangssteder og reducerer gangtid sammenlignet med kompression.

Efter Slutbruger

Hospitaler dominerer markedet for arterieåbningslukningsenheder på grund af høje procedurevolumener og brede kliniske kapaciteter. Store centre foretrækker lukkesystemer, der reducerer arbejdsbyrden og standardiserer resultater. Ambulante kirurgiske centre bruger enheder, der understøtter hurtig omsætning og kortere ophold. Kateterlaboratorier er afhængige af pålidelige værktøjer, der reducerer overvågningsbehov. Specialklinikker integrerer lukkeprodukter for at strømline interventionelle arbejdsgange. Hver slutbrugergruppe værdsætter forudsigelig ydeevne. Det former forskellige indkøbsmønstre på tværs af sundhedssystemer.

Efter procedure / anvendelse

Koronar angiografi driver en konstant efterspørgsel inden for markedet for arterieåbningslukningsenheder. PCI-procedurer øger afhængigheden af avancerede lukkeværktøjer for at reducere komplikationer. Perifer angiografi udvider adoptionen i vaskulære plejeindstillinger. Andre interventionelle procedurer som TAVR og EVAR har brug for enheder, der sikrer store adgangssteder. Procedurevækst øger presset på teams for at adoptere effektive løsninger. Klinikere vælger enheder, der understøtter kortere restitutionsvinduer. Det styrker forbindelsen mellem procedureudvidelse og produktbehov.

Segmentering:

Efter Produkttype

- Aktive Lukkemidler

- Sutur-Medierede Enheder

- Klipbaserede Enheder

- Passive Lukkemidler

- Kollagen Plug Enheder

- Gelbaserede Tætningsenheder

- Eksterne Kompressionsenheder

Efter Adgangssted

- Femoral Arterie Adgang

- Radial Arterie Adgang

- Andre Arterielle Adgangssteder

Efter Slutbruger

- Hospitaler

- Ambulatoriske Kirurgiske Centre (ASCs)

- Katerisationslaboratorier (Cath Labs)

- Specialklinikker

Efter Procedure / Anvendelse

- Koronar Angiografi

- Perkutan Koronar Intervention (PCI)

- Perifer Angiografi

- Andre Interventionelle Procedurer (TAVR, EVAR)

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional Analyse:

Nordamerika fører markedet for Arteriotomi Lukkemidler med en anslået 38% andel, understøttet af stærke interventionelle kardiologivolumener og avanceret klinisk infrastruktur. Hospitaler i USA adopterer lukkemidler, der reducerer arbejdspres og forbedrer genopretningstider. Leverandører lancerer nye enheder først i denne region på grund af hurtigere regulatoriske veje. Uddannelsesprogrammer hjælper med at forbedre procedurens succes på centre med højt volumen. Efterspørgslen forbliver stabil på grund af høje rater af koronararteriesygdom. Det forbliver det mest modne regionale marked med en konstant teknologisk opgraderingscyklus.

Europa følger med næsten 28% andel, drevet af udbredt præference for minimalt invasive hjerte- og karprocedurer. Hospitaler implementerer strukturerede adgangsstedsstyringsprotokoller, der øger anvendelsen af lukkemidler. Væksten forbliver stabil på grund af stærk refusionsstøtte i førende lande. Klinikere foretrækker enheder, der reducerer overvågningstiden efter proceduren. Regionale retningslinjer opfordrer til brug af lukkesystemer for at forbedre sikkerheden under elektiv og akut pleje. Det opretholder stærk efterspørgsel på grund af kontinuerlige investeringer i kardiovaskulære tjenester.

Asien og Stillehavsområdet har omkring 22% andel og viser den hurtigste ekspansion drevet af stigende forekomst af hjerte-kar-sygdomme. Landene øger investeringerne i kateteriseringslaboratorier for at imødekomme den voksende patientbelastning. Hospitaler indfører lukkede enheder for at forkorte restitutionstiden og reducere belægningsgraden. Nye økonomier forbedrer adgangen til avanceret vaskulær pleje, hvilket styrker den langsigtede efterspørgsel. Lokal produktionsstøtte reducerer omkostninger og forbedrer produktets tilgængelighed. Det udvider sig hurtigt, da kliniske praksisser skifter mod moderne interventionsarbejdsgange. Latinamerika og Mellemøsten & Afrika tegner sig tilsammen for de resterende 12%, drevet af voksende hospitalsopgraderinger og stigende procedurevolumener.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Abbott Vascular

- Terumo Corporation

- Cardinal Health

- Medtronic

- Merit Medical Systems

- Teleflex Incorporated

- Cardiva Medical

- Vasorum Ltd.

- Morris Innovative

- Vivasure Medical

Konkurrenceanalyse:

Markedet for arteriotomi-lukkede enheder er præget af stærk konkurrence blandt globale og regionale producenter, der fokuserer på produktets ydeevne, pålidelighed og brugervenlighed. Ledere som Abbott Vascular, Terumo Corporation, Medtronic og Teleflex opretholder en fordel på grund af brede porteføljer og etableret klinisk tillid. Virksomheder investerer i designforbedringer, der reducerer implementeringsfejl og forkorter hæmostasetiden. Konkurrencen øges inden for passive lukkede og kompressionsenheder, hvor prissensitiviteten forbliver høj. Mindre virksomheder introducerer nicheinnovationer, der retter sig mod store adgangsveje og komplekse anatomier. Distributører styrker markedsdækningen gennem træningsprogrammer og teknisk support. Det opfordrer virksomheder til at forfine materialer, udvide indikationstilladelser og sikre langsigtede kontrakter med hospitaler og ASC-netværk.

Seneste Udviklinger:

- I maj 2025 opkøbte Merit Medical Systems Biolife Delaware for cirka $120 millioner, hvilket tilføjede hæmostatiske enheder som StatSeal og WoundSeal, der understøtter vaskulære lukningsapplikationer i perkutane procedurer.

- I februar 2025 annoncerede Teleflex opkøbet af BIOTRONIK’s Vascular Intervention-forretning for €760 millioner (fuldført 30. juni 2025), hvilket inkluderede vaskulære lukningsrelaterede adgangsprodukter sammen med stents og balloner til koronar og perifere interventioner.

- I august 2024 lancerede Haemonetics Vascade MVP XL vaskulære lukningssystem, som inkluderer en resorberbar kollagenplaster, sammenklappelig disk-teknologi og proprietære funktioner til at understøtte hurtig hæmostase i operationer som lukning af venstre atriale appendiks og pulserende feltablation, der kræver 10-12 Fr skeder.

- I juni 2024 udvidede Haemonetics Corp sin VASCADE-produktlinje ved at introducere VASCADE MVP XL mid-bore venøs lukningsenhed, designet til større skeder (10-12F, op til 15F ydre diameter) brugt i procedurer som kryoablation, med 58% mere kollagen og en større sammenklappelig disk for hurtig hæmostase.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Adgangssted, Slutbruger, Procedure / Applikation og Regioner. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Voksende procedurevolumener inden for interventionel kardiologi styrker den langsigtede efterspørgselsprognose.

- Adoption af avancerede lukningsteknologier forbedrer klinisk effektivitet og udvider brugen på højvolumencentre.

- Stigende præference for ambulante vaskulære procedurer øger behovet for pålidelige hæmostaseløsninger.

- Udvidet anvendelse af sutur- og klipbaserede enheder øger tilliden i komplekse anatomiske forhold.

- Udvidede træningsprogrammer forbedrer operatørfærdigheder og forbedrer konsistensen i proceduremæssige resultater.

- Nye bionedbrydelige materialer understøtter innovation og øger accepten blandt klinikere, der søger patientkomfort.

- Integration af værktøjer til arbejdsflowstøtte fremmer digital transformation på kateteriseringslaboratorier.

- Voksende adoption i udviklingsregioner udvider den globale tilstedeværelse af nøgleleverandører.

- Produktudvikling rettet mod store adgangsveje styrker mulighederne inden for strukturelle hjerteprocedurer.

- Øget fokus på at reducere restitutionstiden understøtter stærkere tilpasning til moderne plejemodeller.