Markedsoversigt

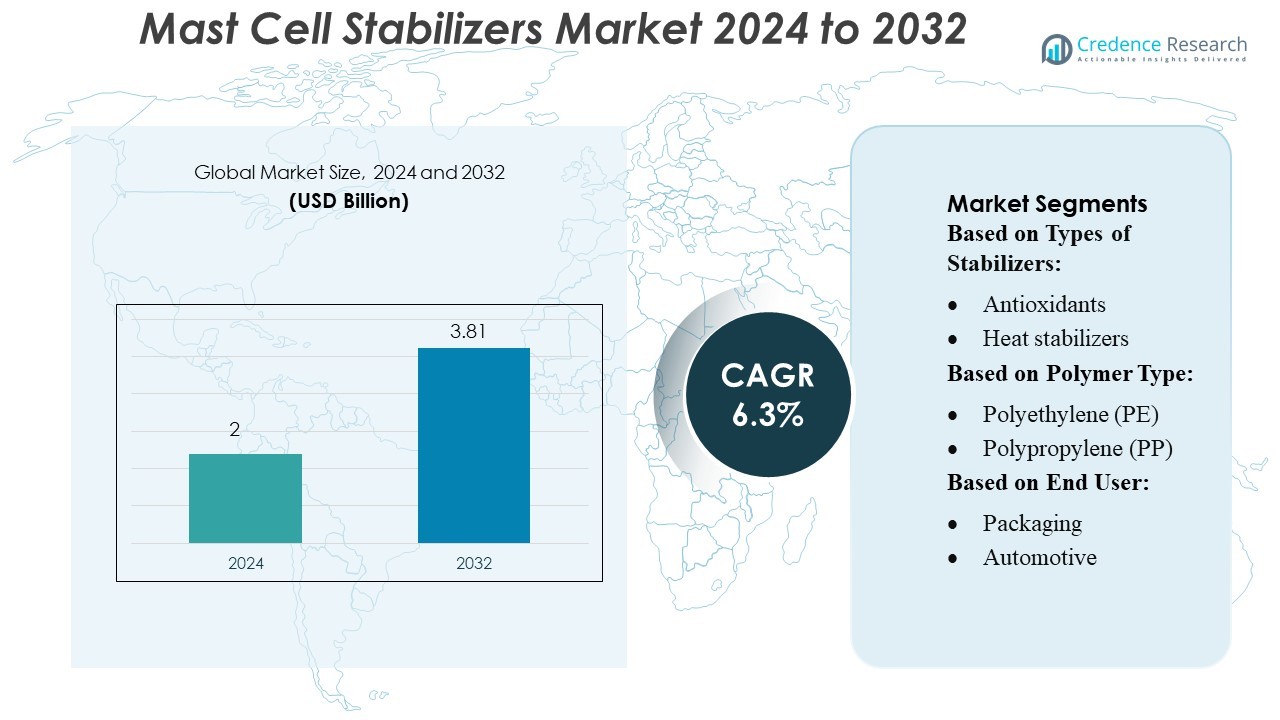

Markedet for mastcelle-stabilisatorer blev vurderet til 2 milliarder USD i 2024 og forventes at nå 3,81 milliarder USD i 2032, med en CAGR på 6,3% i løbet af prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for mastcelle-stabilisatorer 2024 |

2 milliarder USD |

| Marked for mastcelle-stabilisatorer, CAGR |

6,3% |

| Markedstørrelse for mastcelle-stabilisatorer 2032 |

3,81 milliarder USD |

Markedet for mastcelle-stabilisatorer er kendetegnet ved aktiv deltagelse fra førende virksomheder som Perstorp Holding AB, Clariant, Polyvel, Evonik Industries, Chitec Technology, PMC Group, Baerlocher, BASF SE, Adeka Corporation og Dover Chemical Corporation, som alle fokuserer på at fremme formuleringseffektivitet og forbedre produktstabilitet til farmaceutiske anvendelser. Disse virksomheder styrker konkurrenceevnen gennem investeringer i F&U, kapacitetsudvidelse og samarbejder med lægemiddelproducenter. Nordamerika fører det globale marked med en præcis markedsandel på 40%, drevet af stærk sundhedsinfrastruktur, høje diagnosefrekvenser af allergiske og respiratoriske lidelser samt konsekvent adoption af avancerede ikke-steroide terapeutiske løsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for mastcelle-stabilisatorer blev vurderet til 2 milliarder USD i 2024 og forventes at nå 3,81 milliarder USD i 2032, med en udvidelse på en CAGR på 6,3%, da efterspørgslen efter effektive ikke-steroide allergi- og astmabehandlinger fortsætter med at stige.

- Den stigende forekomst af respiratoriske lidelser og den stigende præference for cromolyn-natriumbaserede formuleringer, som tegner sig for den største segmentandel på omkring 45%, driver stærk markedsvækst på tværs af globale sundhedssystemer.

- Teknologifokuserede aktører øger konkurrenceevnen gennem F&U i avanceret stabilisatorkemi, kapacitetsudvidelse og strategiske partnerskaber med farmaceutiske producenter for at styrke produkt tilgængelighed og formuleringens ydeevne.

- Høje produktionsomkostninger og strenge regulatoriske krav begrænser markedsudvidelse, især for mindre producenter, hvilket skaber barrierer for skalering af højrenheds farmaceutiske stabilisatorer.

- Nordamerika fører med 40% regional markedsandel, efterfulgt af Europa og Asien-Stillehavsområdet, da stærk infrastruktur, stigende diagnosefrekvenser og bredere adoption af ikke-steroide terapier styrker regional dominans og understøtter stabil langsigtet efterspørgsel.

Markedssegmenteringsanalyse:

Efter typer af stabilisatorer

Antioxidanter har den dominerende position på markedet for mastcelle-stabilisatorer blandt stabilisatortyperne og tegner sig for den største andel på grund af deres stærke evne til at forhindre oxidativ nedbrydning og opretholde produktets integritet under opbevaring. Deres brede anvendelse er drevet af høj termisk modstandsdygtighed, forlænget holdbarhed og kompatibilitet med flere formuleringer. Varme- og lysstabilisatorer følger, understøttet af udvidede anvendelser i temperaturfølsomme og UV-udsatte miljøer. Antimikrobielle stabilisatorer vinder indpas, da producenter prioriterer hygiejnefokuserede formuleringer, men de forbliver sekundære sammenlignet med antioxidanter, hvis pålidelighed og brede anvendelighed fortsat styrker deres lederskab.

- For eksempel har Perstorp Holding AB integreret produktion baseret på vedvarende metanol i sine antioxidant-relaterede kemiske processer gennem sit Project Air-initiativ, hvilket muliggør produktion af op til 200.000 tons bæredygtig metanol om året, hvilket forbedrer stabilisatoringrediensers miljømæssige ydeevne.

Efter polymertype

Polyethylen (PE) repræsenterer den førende polymertype på markedet for mastcelle-stabilisatorer og har den højeste andel på grund af dens omfattende anvendelse i farmaceutisk emballage, medicinske komponenter og opbevaringssystemer, der kræver kemisk modstandsdygtighed og langvarig stabilitet. Dens dominans understøttes af høj bearbejdningsfleksibilitet og stærk kompatibilitet med stabiliseringsmidler, der opretholder materialets ydeevne over tid. Polypropylen (PP) opretholder en betydelig del af efterspørgslen på grund af dens omkostningseffektivitet og strukturelle integritet, mens PVC og polystyren (PS) tjener nicheanvendelser. Det igangværende skift mod lette og holdbare medicinske polymerer styrker yderligere PE’s lederskab.

- For eksempel introducerede Clariant for nylig sin PFAS-fri AddWorks™ PPA 101 FG, der har en 100% aktiv fin-kornet sammensætning, som forbedrer ekstrusionseffektiviteten og eliminerer hajhuddefekter i PE-filmapplikationer.

Efter slutbruger

Emballage fremstår som det dominerende slutbrugersegment på markedet for mastcelle-stabilisatorer og sikrer den største andel, da stabilisatorer er bredt anvendt til at opretholde materialekvalitet, forhindre nedbrydning og understøtte forlænget produktholdbarhed i farmaceutiske og medicinske emballagesystemer. Segmentets vækst er drevet af den stigende anvendelse af sterile, højtydende emballageløsninger. Bil-, forbrugsvarer- og bygge- & anlægssektorerne bidrager fortsat stabilt, da de integrerer stabilisatorer for at forbedre holdbarhed og miljømodstand. Andre industrier, herunder elektronik og sundhedstilbehør, giver yderligere nicheefterspørgsel, men forbliver sekundære i forhold til emballage.

Vigtige vækstdrivere

- Stigende forekomst af allergiske og inflammatoriske lidelser

Den stigende forekomst af astma, allergisk rhinitis, atopisk dermatitis og kroniske inflammatoriske tilstande driver efterspørgslen efter mastcelle-stabilisatorer betydeligt. Sundhedssystemer stoler i stigende grad på disse midler som sikre, langsigtede behandlingsmuligheder med minimale systemiske effekter. Udvidelsen af diagnostiske kapaciteter og højere patientbevidsthed fremmer tidligere terapeutisk intervention, hvilket øger markedsadoptionen. Desuden repræsenterer pædiatriske patienter—der ofte kræver ikke-steroide alternativer—en stor brugerbase. Da allergiske tilstande fortsætter med at stige globalt, især i bybefolkninger, opnår mastcelle-stabilisatorer vedvarende klinisk relevans.

- For eksempel doseres Polyvels blødgørende masterbatches til ikke-vævet polypropylen (PP) så lavt som 0,5% efter vægt og er bekræftet sikre til brug i produkter, der kommer i kontakt med menneskelig hud og fødevarer, uden at gå på kompromis med sikkerheden.

- Øget Skift Mod Ikke-Steroide og Sikrere Terapeutiske Alternativer

En stærk markedsdriver er den brancheomfattende bevægelse mod ikke-steroide terapier med gunstige sikkerhedsprofiler. Mastcelle-stabilisatorer, kendt for deres minimale langsigtede bivirkninger, foretrækkes i stigende grad frem for kortikosteroider til profylaktisk behandling af allergiske og respiratoriske tilstande. Den stigende vægt på langsigtet sygdomshåndtering i kronisk astma, fødevareallergier og okulære allergier fremmer adoptionen. Regulerende organer fremmer også sikrere alternativer og opfordrer producenter til at udvide stabilisatorbaserede formuleringer. Dette skift understøtter højere brug i sårbare grupper som børn, ældre patienter og personer, der kræver langvarig terapi.

- For eksempel indviede Evonik Industries for nylig et spraytørringsanlæg i Darmstadt udelukkende til sine EUDRAGIT® polymerhjælpestoffer, hvilket øger produktionskapaciteten, mens det reducerer dets CO₂-fodaftryk ved at spare over 1.000 tons CO₂-ækvivalenter årligt.

- Fremskridt i Lægemiddelleveringsteknologier

Innovationer inden for lægemiddellevering—såsom forbedrede inhalationsenheder, vedvarende frigivelsesformuleringer til øjnene og meget biotilgængelige intranasale sprays—udvider det terapeutiske potentiale af mastcelle-stabilisatorer. Disse teknologier forbedrer virkningsstart, øger patientens overholdelse og muliggør målrettet levering til respiratoriske eller okulære væv. Farmaceutiske virksomheder investerer i stigende grad i leveringsplatforme, der forbedrer absorption og stabilitet, især for midler som cromolynnatrium og nedocromil. Efterhånden som integrationen af enheder og lægemidler skrider frem, opnår stabilisatorer stærkere konkurrenceevne mod antihistaminer og biologiske lægemidler, hvilket understøtter bredere klinisk brug på tværs af respiratoriske og okulære segmenter.

Vigtige Tendenser & Muligheder

- Udvidelse af Kombinationsterapier i Respiratorisk og Okulær Pleje

En vigtig markedstendens er den stigende integration af mastcelle-stabilisatorer i kombinationsterapier med antihistaminer eller leukotrienhæmmere. Disse kombinationer tilbyder forbedret symptomkontrol, især ved moderat astma, sæsonbetinget allergisk konjunktivitis og kronisk rhinitis. Farmaceutiske virksomheder ser kombinationsformuleringer som højværdi-innovationer, der styrker produktdifferentiering. Øget klinisk forsøgsaktivitet, der udforsker multi-mekanisme behandlingsprofiler, skaber muligheder for nye faste dosis kombinationer. Efterhånden som polyterapi bliver standard i allergihåndtering, opnår stabilisatorer fornyet relevans inden for omfattende behandlingsregimer.

- For eksempel styrker Chitec Technology sin formuleringsportefølje via sine højtydende stabilisatorer: på ECS 2025 fremviste virksomheden sin Chiguard® R-455 UV-absorber, som kan kopolymerisere ind i polyurethan og integrere direkte i polymerrygraden—dens molekylære design tillader inkorporering ved en belastning på op til 15 vægtprocent uden faseadskillelse.

- Voksende F&U-pipeline for Nye Stabiliserende Molekyler

Markedet drager fordel af løbende forskning i næste generations mastcelle-stabilisatorer med forbedret styrke, længere virkningsvarighed og bedre vævspenetration. Biotekvirksomheder udforsker molekyler, der er i stand til at hæmme flere mediatorer ud over histamin, og målretter veje som tryptase, cytokiner og prostaglandiner. Denne trend skaber muligheder for avancerede terapeutiske løsninger, der adresserer uopfyldte behov inden for kronisk urticaria, forebyggelse af anafylaksi og svær astma. Med stigende investeringer i immunologi og inflammationsforskning fortsætter pipelinen for innovative stabilisatorer med at udvide sig.

- For eksempel har PMC Group’s organometalliske division (PMC Organometallix) for nylig opskaleret produktionen af sin ADVASTAB® serie af varme stabilisatorer — og producerer over 2.200 tons om året af sin flagskibs organotin-fri stabilisator på sin facilitet i Kentucky, hvilket øger kapaciteten for næste generations specialkemikalier.

- Stigende Muligheder i Pædiatriske og Geriatriske Behandlingssegmenter

Efterspørgslen stiger inden for pædiatrisk og ældrepleje, hvor steroidbesparende terapier er stærkt foretrukne. Mastcelle-stabilisatorer, kendt for deres gunstige sikkerheds- og tolerabilitetsprofiler, passer godt til langtidsbrug i disse populationer. Muligheden udvides, da sundhedsudbydere i stigende grad adopterer forebyggende terapimodeller i kronisk allergi- og astmabehandling. Derudover oplever aldrende befolkninger stigende rater af okulære allergier og respiratoriske følsomheder, hvilket fremmer bredere markedsoptagelse. Skræddersyede formuleringer—såsom milde inhalatorer og skånsomme oftalmiske løsninger—styrker yderligere adoptionen.

Vigtige Udfordringer

- Begrænset Øjeblikkelig Effektivitet Sammenlignet med Antihistaminer og Biologiske Lægemidler

En stor udfordring for markedet er den forsinkede virkning, der er forbundet med mastcelle-stabilisatorer, som ofte kræver flere dage for at opnå fuld terapeutisk effekt. Denne begrænsning reducerer deres appel til akut symptomlindring, hvor antihistaminer eller hurtigtvirkende inhalatorer dominerer. Fremkomsten af biologiske lægemidler, der målretter IgE- eller eosinofile veje, skifter også patient- og klinikerpræferencer mod mere potente, hurtigvirkende terapier. Efterhånden som konkurrencepresset øges, må stabilisatorer stole på nichesegmenter, der kræver langvarig profylakse frem for hurtig lindring.

- Lav Patientadhærens På Grund af Hyppige Doseringskrav

Mange mastcelle-stabilisatorformuleringer kræver flere daglige doser, hvilket påvirker patientens overholdelse og kontinuitet i langvarig behandling. I respiratoriske og okulære anvendelser foretrækker patienter ofte engangsdoser eller alternativer med forlænget frigivelse, hvilket reducerer brugen af stabilisatorer. Dårlig adhærens begrænser den kliniske effektivitet og hæmmer bredere adoption, især i kroniske allergiske tilstande, der kræver konsekvent forebyggende terapi. Producenter står over for udfordringer med at reformulere ældre lægemidler for at matche moderne bekvemmelighedsstandarder, hvilket gør innovation i leveringssystemer afgørende for at forbedre adhærens og opretholde markedspositionen.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for mastcelle-stabilisatorer, der tegner sig for omkring 38–40%, drevet af stærk adoption af avancerede allergi- og astmaterapier. Regionen nyder godt af et veletableret farmaceutisk landskab, høje diagnosefrekvenser af mastcelle-relaterede lidelser og robuste refusionsrammer, der understøtter patientadgang til cromolyn-baserede formuleringer. En stigende klinisk fokus på håndtering af kroniske allergiske tilstande og øget præference for ikke-steroide terapier øger yderligere markedspenetrationen. Store virksomheder samarbejder med forskningsinstitutioner for at udvide forsøg inden for immunologi, styrke innovationsrørledninger og opretholde regionens førerposition inden for udvikling og kommercialisering af mastcelle-stabilisatorer.

Europa

Europa repræsenterer omkring 27–29% af det globale marked for mastcelle-stabilisatorer, understøttet af konsistente sundhedsinvesteringer og stigende forekomst af allergirelaterede sygdomme på tværs af Vesteuropa og Centraleuropa. Adoptionen af receptbaserede mastcelle-stabilisatorer forbliver stærk, især i lande med avancerede respiratoriske og immunologiske behandlingsrammer. Regulatorisk støtte fra EMA til forbedring af lægemiddelsikkerhed og produktionskvalitet øger producenternes konkurrenceevne. Væksten drives yderligere af nationale initiativer, der fremmer tidlig diagnose af astma og mastocytose. Markedet fortsætter med at ekspandere på grund af øget tilgængelighed af hospitalsformuleringer og vedvarende forskningsindsats i ikke-steroide terapeutiske alternativer til kroniske inflammatoriske tilstande.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for cirka 22–24% af markedet for mastcelle-stabilisatorer og er den hurtigst voksende region, drevet af store patientpopulationer med stigende tilfælde af allergisk rhinitis, astma og fødevareallergier. Udvidelse af sundhedsinfrastrukturen og voksende adoption af overkommelige generiske lægemidler øger tilgængeligheden betydeligt. Lande som Kina, Indien og Japan investerer i stigende grad i respiratoriske sundhedsprogrammer, hvilket forbedrer diagnose og behandlingsoptagelse. Farmaceutiske producenter styrker lokale produktionskapaciteter for at imødekomme den høje efterspørgsel efter cromolyn-natriumformuleringer. Stigende bevidsthed om ikke-steroide antiinflammatoriske muligheder og inkludering af disse lægemidler i nationale behandlingsretningslinjer fremskynder yderligere regional markedsudvidelse.

Latinamerika

Latinamerika fanger omkring 7–8% af det globale marked, med gradvis vækst understøttet af forbedret sundhedsdækning og øget tilgængelighed af omkostningseffektive mastcelle-stabilisatorer. Lande som Brasilien, Mexico og Argentina oplever stigende efterspørgsel på grund af højere astmaforekomst og udvidelse af offentlige sundhedsprogrammer. Selvom adoptionen af avancerede formuleringer forbliver begrænset sammenlignet med udviklede regioner, bidrager voksende import af mærkevarer og styrkelse af generiske produktionsøkosystemer til markedsudviklingen. Indsatser for at forbedre håndteringen af respiratoriske sygdomme og større involvering af private sundhedsudbydere understøtter konsistent optagelse af mastcelle-stabiliserende terapier på tværs af både by- og semi-urbane befolkninger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen udgør cirka 5–6% af markedet for mastcelle-stabilisatorer, med efterspørgsel understøttet af øget bevidsthed om allergiske og respiratoriske lidelser. Væksten er koncentreret i Golf-landene, hvor høje sundhedsudgifter og adgang til specialmedicin fremmer adoption. I Afrika er markedsudvidelsen langsommere, men understøttes af gradvise forbedringer i klinisk diagnose og distribution af lavpris-generika. Internationale medicinalvirksomheder styrker partnerskaber med regionale distributører for at forbedre adgangen til cromolyn-baserede terapier. Stigende investeringer i hospitalsinfrastruktur og nationale initiativer for respiratorisk sundhed positionerer regionen til moderat, men stabil vækst.

Markedssegmenteringer:

Efter Typer af Stabilisatorer:

- Antioxidanter

- Varme stabilisatorer

Efter Polymertype:

- Polyethylen (PE)

- Polypropylen (PP)

Efter Slutbruger:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for mastcelle-stabilisatorer omfatter førende deltagere som Perstorp Holding AB, Clariant, Polyvel, Evonik Industries, Chitec Technology, PMC Group, Baerlocher, BASF SE, Adeka Corporation og Dover Chemical Corporation. Markedet for mastcelle-stabilisatorer er kendetegnet ved kontinuerlig innovation, udvidelse af produktionskapaciteter og øget fokus på højrenhedsformuleringer, der forbedrer terapeutiske resultater. Producenter fokuserer på at udvikle avancerede ikke-steroide stabilisatorer med forbedret stabilitet, hurtigere absorption og bedre kompatibilitet med inhalations- og orale leveringssystemer. Strategiske samarbejder med medicinalvirksomheder styrker forskningsrørledninger og sikrer pålidelig adgang til specialkemikalier, der anvendes i lægemiddelformuleringer. Mange virksomheder investerer også i bæredygtige fremstillingspraksisser og forbedrede kvalitetskontrolrammer for at opfylde strenge globale reguleringsstandarder. Den stigende efterspørgsel efter behandlinger til kronisk allergi og astma motiverer yderligere virksomheder til at optimere forsyningskæder, udvide distributionsnetværk og introducere mere effektive formuleringsteknologier for at opnå en konkurrencefordel på dette udviklende marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Perstorp Holding AB

- Clariant

- Polyvel

- Evonik Industries

- Chitec Technology

- PMC Group

- Baerlocher

- BASF SE

- Adeka Corporation

- Dover Chemical Corporation

Seneste Udviklinger

- I juni 2025 indgik Univar Solutions og Ingredion et partnerskab inden for fremstilling og distribution af meget efterspurgte funktionelle ingredienser i mere end 30 år. Dette samarbejde styrker ikke kun Ingredions distributionsnetværk i hele Europa, men passer også perfekt til den voksende trend med rene etiketter.

- I maj 2025 introducerede Austrade Inc. en ikke-GMO hydrolyseret solsikkelecithin, pulveret produceres gennem en to-trins proces, der kombinerer enzymatisk hydrolyse med koncentrationsteknologi. Fremstillingsprocessen involverer enzymatisk hydrolyse kombineret med koncentrationsteknologi.

- I januar 2025 indgik SONGWON Industrial et partnerskab med Altek International FZE for at distribuere sine PVC-stabilisatorer i Mellemøsten og Nordafrika, et skridt der sigter mod at imødekomme regionens stigende efterspørgsel inden for bygge- og emballagesektorerne. Altek International, et kemisk distributionsfirma baseret i Dubai, blev valgt for sin ekspertise og omfattende netværk i MENA-regionen for at hjælpe med at udvide SONGWON’s markedsnærvær og forbedre kundeservicen.

- I oktober 2024 meddelte Lesaffre, at de erhvervede en 70% andel i Biorigin fra Zilor, et skridt designet til at udvide deres tilstedeværelse inden for gærderivater til det salte fødevare- og funktionelle drikkevaremarked.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på typer af stabilisatorer, polymertype, slutbruger og geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stigende efterspørgsel, da tilfælde af allergi, astma og mastocytose fortsætter med at vokse globalt.

- Producenter vil prioritere udviklingen af avancerede ikke-steroide stabilisatorer med forbedret biotilgængelighed og stabilitet.

- Farmaceutiske virksomheder vil øge investeringerne i kombinationsterapier, der integrerer mastcelle-stabilisatorer med moderne immunmodulatorer.

- Den voksende anvendelse af inhalations- og intranasale leveringssystemer vil støtte bedre patientoverholdelse og hurtigere terapeutisk respons.

- Forskning vil udvide sig til anvendelser ud over allergier, herunder gastrointestinale lidelser og kroniske inflammatoriske tilstande.

- Reguleringsorganer vil styrke kvalitets- og sikkerhedskrav, hvilket vil presse virksomheder til at opgradere produktionsstandarder.

- Fremvoksende markeder vil bidrage betydeligt på grund af øget adgang til sundhedspleje og stigende bevidsthed om forebyggende respiratorisk pleje.

- Integration af digital sundhed vil støtte bedre sygdomsovervågning og øge efterspørgslen efter vedligeholdelsesbehandlinger.

- Innovationer inden for hjælpestofteknologi vil forbedre formuleringseffektiviteten og produktets holdbarhed.

- Strategiske samarbejder mellem kemiske leverandører og farmaceutiske virksomheder vil fremskynde udviklingen af næste generations stabilisatorløsninger.