Markeds Oversigt:

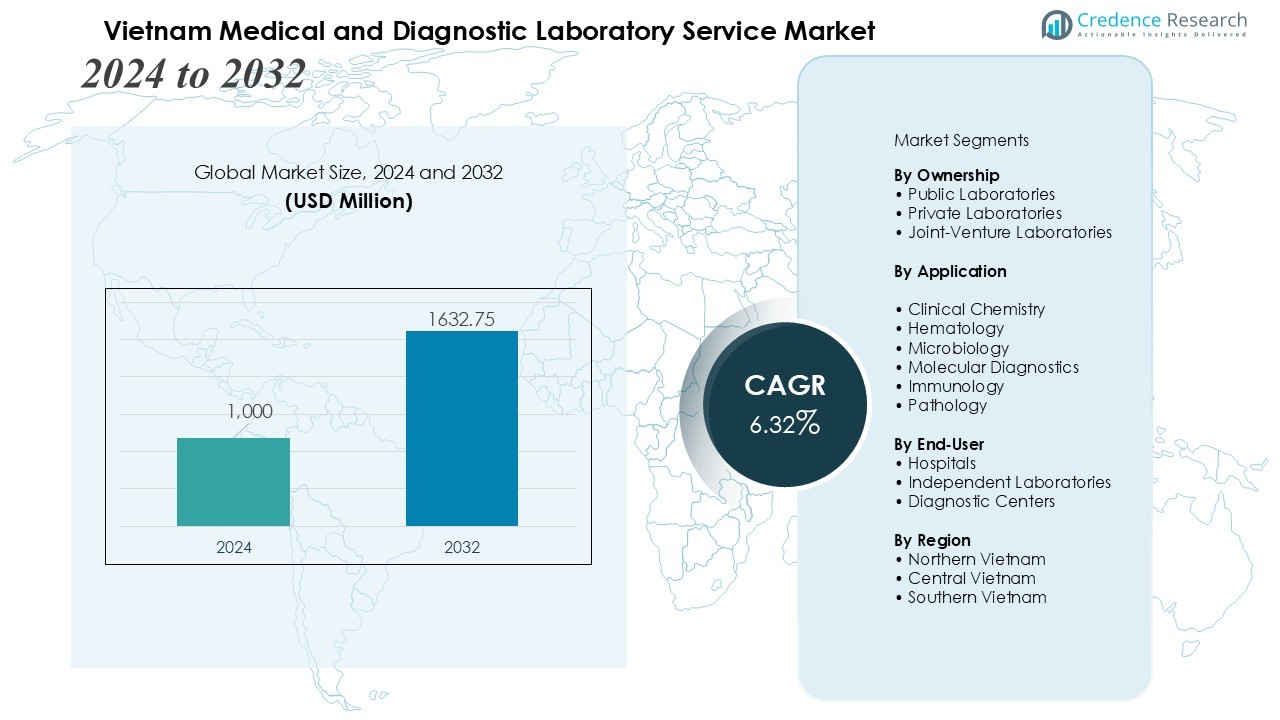

Størrelsen på det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester blev vurderet til USD 1.000 millioner i 2024 og forventes at nå USD 1632,75 millioner i 2032, med en CAGR på 6,32 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Størrelse på det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester 2024 |

USD 1.000 millioner |

| Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester, CAGR |

6,32% |

| Størrelse på det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester 2032 |

USD 1632,75 millioner |

Stærke markedsdrivere inkluderer en kraftig stigning i kroniske sygdomme, især diabetes, hjerte-kar-sygdomme og kræft, hvilket øger behovet for tidlig påvisning og rutinemæssig screening. Højere bevidsthed om forebyggende sundhedspleje, udvidet forsikringsdækning og stærkere investeringer i laboratorieautomatisering accelererer serviceoptagelsen. Øget anvendelse af genomik, infektionssygdomstest og AI-baserede kliniske beslutningsværktøjer forbedrer diagnostisk nøjagtighed og arbejdsgangseffektivitet. Skiftet mod integrerede laboratorieinformationssystemer (LIS) muliggør også hurtigere rapportering og bedre patienthåndtering.

Regionalt har Nordvietnam, ledet af Hanoi, en betydelig andel på grund af avancerede tertiære hospitaler og store offentlige sundhedsinvesteringer. Sydvietnam, især Ho Chi Minh City, registrerer den hurtigste vækst understøttet af stærk privatsektordeltagelse og højere patientvolumener. Centralvietnam viser stabil ekspansion drevet af stigende opgraderinger af diagnostisk infrastruktur og voksende adoption af moderne testtjenester.

Markeds Indsigt:

Markeds Indsigt:

- Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester vokser fra USD 1.000 millioner i 2024 til USD 1.632,75 millioner i 2032, understøttet af stigende kroniske sygdomme og højere efterspørgsel efter tidlig påvisning.

- Adoption af forebyggende sundhedspleje og bredere forsikringsdækning øger volumen af rutinetests, hvilket presser laboratorier mod automatisering, digital rapportering og integrerede LIS-platforme.

- Hurtig fremgang inden for molekylær diagnostik, genetisk testning og AI-baserede beslutningsværktøjer styrker nøjagtigheden, reducerer ekspeditionstiden og forbedrer sygdomsovervågningen på tværs af store hospitaler og uafhængige laboratorier.

- Stærke investeringer i laboratorieinfrastruktur—særligt i Hanoi og Ho Chi Minh City—driver ekspansionen, med privatsektordeltagelse, der muliggør bredere adgang til avancerede og specialiserede tests.

- Manglende kvalifikationer, ujævn servicekvalitet og begrænset infrastruktur i landdistrikterne forbliver nøgleudfordringer, der øger omkostningerne og begrænser ensartet adgang til moderne diagnostik på landsplan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markeds Drivere:

Stigende byrde af kroniske sygdomme og udvidet behov for tidlig påvisning

Vietnams marked for medicinske og diagnostiske laboratorietjenester får stærkt momentum på grund af den hurtige stigning i diabetes, hjerte-kar-sygdomme, kræft og luftvejssygdomme. Det understøtter tidlig påvisning ved at muliggøre bredere adgang til biokemiske, molekylære og billedbaserede tests. Hospitaler og diagnostiske centre prioriterer rettidig screening for at reducere sygdomsprogression og forbedre kliniske resultater. Øget patientbevidsthed styrker efterspørgslen efter rutinetests og driver en konsekvent serviceudnyttelse.

- For eksempel rapporterer Vietnam over 170.000 nye tuberkulosetilfælde årligt, hvilket øger efterspørgslen efter avanceret molekylær diagnostik som PCR-test i laboratorier som National Reference Laboratory for TB.

Øget præference for forebyggende sundhedspleje og højere testvolumener

Adoption af forebyggende sundhedspleje øger rutinemæssige diagnostiske arbejdsbyrder og styrker laboratoriekapacitetskravene. Vietnams marked for medicinske og diagnostiske laboratorietjenester drager fordel af højere screeningsdeltagelse understøttet af forsikringsudvidelse og folkesundhedskampagner. Det reagerer på større efterspørgsel ved at tage automatiserede analysatorer og digitale rapporteringssystemer i brug. Bredere tilgængelighed af omfattende testpakker opmuntrer til regelmæssige helbredsevalueringer på tværs af flere aldersgrupper.

- For eksempel har Bach Mai Hospital gennemført sin overgang til et omfattende papirløst smart hospitalsstyringssystem, der integrerer elektroniske medicinske journaler på tværs af alle afdelinger. Som et resultat sparer hospitalet cirka VND 100 milliarder (omkring 3,9 millioner USD) årligt ved at eliminere behovet for billedfilm og papirbaserede journaler.

Hurtig fremgang inden for molekylær diagnostik, genetisk testning og AI-værktøjer

Innovationer inden for genomik, infektionssygdomstestning og AI-drevne beslutningsstøtteværktøjer transformerer laboratorieoperationer. Vietnams marked for medicinske og diagnostiske laboratorietjenester udnytter avancerede platforme til at forbedre nøjagtighed, reducere svartider og styrke sygdomsovervågning. Det integrerer højkapacitetsanalysatorer for at understøtte præcisionsdiagnostik inden for onkologi, kardiologi og stofskiftesygdomme. Bredere brug af digital patologi og automatiserede arbejdsgange forbedrer servicekapaciteten.

Udvidelse af laboratorieinfrastruktur og stærk privatsektordeltagelse

Kontinuerlige investeringer i uafhængige laboratorier, hospitalsbaserede diagnostiske enheder og specialtestcentre styrker den landsdækkende dækning. Vietnams marked for medicinske og diagnostiske laboratorietjenester udvider sig gennem privatsektorens involvering i bycentre. Det understøtter infrastrukturforbedringer, herunder LIS-implementering og kvalitetssikringssystemer. Stigende efterspørgsel i sekundære byer opmuntrer til modernisering af faciliteter og bredere adgang til akkrediterede testtjenester.

Markedstendenser:

Adoption af avanceret diagnostik, automatisering og digital integration

Vietnams marked for medicinske og diagnostiske laboratorietjenester udvikler sig hurtigt med stærkere optagelse af molekylær diagnostik, genetiske paneler og højfølsomme assays. Det integrerer automatisering for at reducere manuelle arbejdsbyrder og forbedre nøjagtigheden inden for klinisk kemi, hæmatologi og mikrobiologi. Laboratorier implementerer digitale patologisystemer og AI-drevne værktøjer for at understøtte hurtigere fortolkning og højere diagnostisk tillid. Bredere implementering af laboratorieinformationssystemer strømliner dataflow mellem hospitaler og diagnostiske centre. Fjernrapportering styrker operationel effektivitet og understøtter realtids kliniske beslutninger. Efterspørgslen efter point-of-care-platforme stiger på grund af behovet for hurtigere resultater i akutte og ambulante indstillinger. Cloud-baseret datalagring udvider interoperabilitet og understøtter landsdækkende diagnostiske netværk.

- For eksempel eksisterer partnerskaber med lokale vietnamesiske IT-firmaer som FPT, Link Toan Cau, Dang Quang og OneNet, som offentlige hospitaler outsourcer til for at udvikle digitale løsninger til deres faciliteter. Mere end 92% af de offentlige hospitaler i Vietnam bruger samlet set outsourcede digitale løsninger fra disse og andre lokale IT-virksomheder til operationelle forbedringer, ikke kun fra Link Toan Cau.

Vækst i Forebyggende Sundhedstest, Specialiserede Tjenester og Udvidelse af Private Laboratorier

Markedet for medicinske og diagnostiske laboratorietjenester i Vietnam reagerer på den stigende efterspørgsel efter forebyggende screening og wellness-orienterede diagnoser. Det tilbyder bredere testmenuer, der inkluderer allergiprofiler, hormonevalueringer og avancerede metaboliske paneler. Private laboratorier styrker deres tilstedeværelse i større byer og introducerer hjemmeprøveindsamling for at forbedre patientkomfort. Hospitaler udvider specialiserede enheder til onkologiske diagnoser, infektionssygdomsidentifikation og fertilitetstest. Efterspørgslen efter højkapacitets sekventeringsplatforme stiger på grund af den voksende interesse for personlig medicin. Akkreditering og kvalitetscertificering får prioritet, da laboratorier søger at forbedre troværdighed og klinisk pålidelighed. Partnerskaber mellem private laboratorier, digitale sundhedsplatforme og internationale diagnostikfirmaer accelererer modernisering og serviceudvikling.

- For eksempel installerede Siemens Healthineers NAEOTOM Alpha Photon-Counting CT Scanner på S.I.S Hospital i december 2023, med dobbelte røntgenrør for 2x højere opløsningsbilleder.

Analyse af Markedsudfordringer:

Mangel på Kvalificerede Fagfolk og Uensartede Kvalitetsstandarder

Markedet for medicinske og diagnostiske laboratorietjenester i Vietnam står over for begrænsninger på grund af begrænset tilgængelighed af uddannede laboratorieteknologer, molekylære specialister og kvalitetskontrolpersonale. Det kæmper for at opretholde ensartede servicestandarder på tværs af offentlige og private faciliteter. Mindre laboratorier har svært ved at adoptere avancerede teknologier på grund af kompetencehuller og ressourcebegrænsninger. Variation i akkrediteringsniveauer reducerer konsistens i testnøjagtighed og svartid. Høje arbejdsbyrder i bycentre skaber operationelt pres og øger risikoen for diagnostiske fejl. Begrænsede kontinuerlige træningsprogrammer begrænser udviklingen af specialiseret ekspertise.

Høje Kapitalinvesteringer, Infrastrukturhuller og Begrænset Adgang i Landdistrikter

Markedet for medicinske og diagnostiske laboratorietjenester i Vietnam skal adressere de høje omkostninger forbundet med automatisering, molekylære platforme og digitale systemer. Det kræver betydelige investeringer i udstyrsvedligeholdelse og kvalitetskontrolrammer. Mange provinsielle og landlige områder mangler moderne diagnostisk infrastruktur, hvilket begrænser adgangen til rettidig testning. Begrænset refusionsdækning for avancerede diagnoser reducerer overkommeligheden for lavindkomstgrupper. Integration af datasystemer på tværs af hospitaler og laboratorier forbliver ufuldstændig og forsinker klinisk koordinering. Private operatører møder udfordringer med at udvide landsdækkende på grund af lovgivningskrav og driftsomkostninger.

Markedsmuligheder:

Udvidelse af Avanceret Diagnostik, Digital Sundhedsintegration og Forebyggende Screening

Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester præsenterer stærke muligheder for avancerede molekylære tests, højkapacitetsplatforme og AI-understøttede diagnoser. Det drager fordel af stigende efterspørgsel efter personlig medicin og præcisionsonkologi. Større brug af digitale sundhedsværktøjer skaber mulighed for tele-diagnostik og fjernrapporteringsmodeller. Forebyggende screeningsprogrammer opfordrer til bredere anvendelse af wellness-paneler og overvågning af kroniske sygdomme. Investering i automatiserede analysatorer styrker operationel skalerbarhed og fremskynder servicelevering. Øget bevidsthed om tidlig opdagelse understøtter højere testdeltagelse i by- og semi-urbane befolkninger.

Styrkelse af privatsektorens tilstedeværelse, internationale partnerskaber og regional ekspansion

Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester får muligheder fra udvidelse af private laboratorier i større byer og nye sekundære markeder. Det kan udnytte strategiske samarbejder med globale diagnostikfirmaer til at introducere specialiserede assays og kvalitetssystemer. Stigende sundhedsudgifter understøtter nye laboratorieopsætninger med avanceret udstyr og digitale arbejdsgange. Efterspørgsel efter hjemmeprøveindsamling skaber vækstpotentiale i patientcentrerede servicemodeller. Regeringsinitiativer, der fremmer modernisering af sundhedsvæsenet, skaber incitamenter til forbedring af infrastrukturen. Ekspansion til underbetjente landområder tilbyder en langsigtet mulighed for bredere landsdækkende dækning.

Markeds segmenteringsanalyse:

Efter ejerskab

Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester inkluderer offentlige laboratorier, private laboratorier og joint-venture opsætninger. Private laboratorier registrerer stærk ekspansion på grund af højere investeringskapacitet, bredere testmenuer og hurtigere adoption af automatisering. Det drager fordel af stigende efterspørgsel efter bekvemmelighedsdrevne tjenester som hjemmeprøveindsamling og digital rapportering. Offentlige laboratorier opretholder betydelig volumen på grund af bred national dækning og integration med offentlige hospitaler. Joint-venture laboratorier introducerer globale kvalitetsstandarder og avancerede diagnostiske platforme, som styrker konkurrence og service differentiering.

- For eksempel implementerede Bach Mai Hospital elektroniske medicinske journaler, hvilket sparer næsten 2 millioner USD årligt på billeddannelsesfilm gennem automatiseret behandling.

Efter anvendelse

Markedet dækker klinisk kemi, hæmatologi, mikrobiologi, molekylær diagnostik, immunologi og patologitjenester. Molekylær diagnostik opnår stærk tiltrækning på grund af dens relevans i onkologi, identifikation af infektionssygdomme og genetisk testning. Det understøtter hurtige detektionskrav og forbedrer klinisk beslutningsnøjagtighed. Klinisk kemi og hæmatologi opretholder den største andel på grund af rutinemæssig testvolumen fra overvågning af kroniske sygdomme. Mikrobiologitjenester udvides, da hospitaler styrker infektionskontrolprogrammer. Immunologi og patologi vinder også betydning på grund af stigende efterspørgsel efter specialiseret sygdomsprofilering.

- For eksempel behandler Roche Diagnostics’ cobas c 501 eller cobas c 503 analytiske enheder op til 1.000 tests i timen for kliniske kemiparametre (såsom glukose, lipider og HbA1c i fuldblod) i kronisk overvågning.

Efter slutbruger

Hospitaler, uafhængige laboratorier og diagnostiske centre driver serviceudnyttelse. Uafhængige laboratorier fanger stigende efterspørgsel fra bybefolkninger, der søger hurtige og tilgængelige testresultater. Det adopterer avancerede analysatorer og arbejdsgangssystemer for at understøtte høje daglige volumener. Hospitaler opretholder stærk deltagelse på grund af integrerede diagnostiske tjenester, der understøtter indlæggelses- og ambulant pleje. Diagnostiske centre vokser hurtigt med specialiserede testmuligheder og bredere adoption af molekylære platforme.

Segmenteringer:

Efter Ejerskab

- Offentlige Laboratorier

- Private Laboratorier

- Joint-Venture Laboratorier

Efter Anvendelse

- Klinisk Kemi

- Hæmatologi

- Mikrobiologi

- Molekylær Diagnostik

- Immunologi

- Patologi

Efter Slutbruger

- Hospitaler

- Uafhængige Laboratorier

- Diagnostiske Centre

Efter Region

- Nordlige Vietnam

- Centrale Vietnam

- Sydlige Vietnam

Regional Analyse:

Stærk Diagnostisk Infrastruktur og Høj Servicepenetration i Nordlige Vietnam

Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester registrerer stærk deltagelse i Nordlige Vietnam på grund af avancerede offentlige hospitaler, forskningsinstitutioner og specialiserede diagnostiske centre. Det drager fordel af vedvarende statslige investeringer rettet mod modernisering af laboratorieinfrastruktur og styrkelse af sundhedsydelser i Hanoi og omkringliggende provinser. Offentlige laboratorier opretholder høje servicevolumener på grund af stærke henvisningsnetværk og integration med nationale sundhedsprogrammer. Private laboratorier udvider deres tilstedeværelse ved at tilbyde avanceret molekylær diagnostik og digitale rapporteringssystemer. Bybefolkninger adopterer forebyggende screening i et hurtigere tempo, hvilket understøtter højere efterspørgsel efter rutinetests. Stærkt akademisk og klinisk samarbejde fremmer adoptionen af nye diagnostiske teknologier i hele regionen.

Hurtig Udvidelse af Privat Sektor og Høje Patientvolumener i Sydlige Vietnam

Sydlige Vietnam, ledet af Ho Chi Minh City, repræsenterer den hurtigst voksende region på grund af hurtig urbanisering, højere patienttilstrømning og udvidelse af private sundhedsnetværk. Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester opnår stærkt momentum i denne region på grund af bredere adoption af automatiserede analysatorer og specialiserede testplatforme. Det understøtter stigende efterspørgsel efter overvågning af kroniske sygdomme og avancerede molekylære analyser. Uafhængige laboratorier introducerer hjemmetestindsamling og digitale sundhedsgrænseflader for at øge serviceadgangen. Hospitaler udvikler dedikerede diagnostiske enheder til at håndtere stigende ambulante og akutplejevolumener. Partnerskaber med internationale diagnostikfirmaer styrker kvalitetssikring og serviceudvidelse.

Stabil Modernisering og Forbedret Adgang til Test i Centrale Vietnam

Centrale Vietnam viser stabil fremgang understøttet af kontinuerlige opgraderinger i sekundære sundhedsfaciliteter og stigende bevidsthed om tidlig sygdomsdetektion. Det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester finder nye muligheder i denne region på grund af investeringer i væsentligt laboratorieudstyr og gradvis introduktion af avancerede diagnostiske kapaciteter. Det understøtter stigende efterspørgsel efter rutinemæssige blodprøver, mikrobiologiske evalueringer og screening af kroniske sygdomme. Offentlige hospitaler forbedrer diagnostiske arbejdsgange for at reducere svartider og forbedre kliniske resultater. Private laboratorier udvider til mellemstore byer for at adressere servicehuller og styrke regional dækning. Uddannelsesprogrammer og digitaliseringsindsatser hæver gradvist den samlede diagnostiske kvalitet i regionen.

Nøglespilleranalyse:

- Lab Group International Vietnam Co. Ltd.

- Medic Medical Diagnostic Center

- Medical Laboratory and Technology Co. Ltd.

- Chemedic Test Center

- Hi-Medic Laboratory Co., Ltd.

- Vietnam Lab Testing Center (Labo TH Việt Nam

- Hoan My Medical Corporation

- Vietlife Medical And Pharmaceutical Joint Stock Company

- Plus Diagnostics (d+)

- Medlab Vietnam

Konkurrenceanalyse:

Det konkurrenceprægede landskab i det vietnamesiske marked for medicinske og diagnostiske laboratorietjenester byder på en blanding af etablerede lokale laboratorier og ekspanderende private aktører. Nøglevirksomheder inkluderer Lab Group International Vietnam Co. Ltd., Medic Medical Diagnostic Center, Medical Laboratory and Technology Co. Ltd., Chemedic Test Center og Hi-Medic Laboratory Co., Ltd. Markedet får stærk konkurrencekraft, da laboratorier opgraderer molekylære platforme, digitale rapporteringsværktøjer og kvalitetssikringssystemer. Det tilskynder til investeringer i automatiserede analysatorer, LIS-integration og avanceret infektionssygdomstestning. Førende laboratorier styrker deres tilstedeværelse i større byer gennem bredere serviceporteføljer og modeller for hjemmeprøveindsamling. Nye aktører fokuserer på specialiseret diagnostik, hurtigere svartider og international akkreditering for at differentiere deres kapaciteter. Voksende samarbejder med globale diagnostikfirmaer hæver standarderne og understøtter introduktionen af højkompleksitetsanalyser, hvilket intensiverer konkurrencen på tværs af byområder.

Seneste udviklinger:

- I oktober 2025 indgik Hoan My Medical Group et partnerskab med Gene Solutions for at udvide adgangen til internationale genetiske testtjenester, inklusive ikke-invasiv prænatal screening.

- I september 2025 opnåede Hoan My Australian Council on Healthcare Standards International (ACHSI) certificering på tværs af hele sit netværk, hvilket markerer det som det første private sundhedssystem i Vietnam til at gøre det.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Ejerforhold, Anvendelse, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter:

- Fremtidig efterspørgsel efter avanceret molekylær diagnostik vil stige på grund af øget behov for kræftdetektion og bredere overvågning af infektionssygdomme.

- Adoption af AI-understøttede fortolkningsværktøjer vil styrke nøjagtigheden og reducere svartider på tværs af større laboratorier.

- Udvidelse af digitale sundhedsplatforme vil understøtte fjernrapportering, tele-diagnostik og integreret patienthåndtering.

- Private laboratorier vil skalere operationer til sekundære byer for at forbedre adgang og reducere regionale testhuller.

- Offentlige hospitaler vil opgradere laboratorieautomatisering og styrke kvalitetskontrolrammer for at forbedre servicepålideligheden.

- Modeller for hjemmeprøveindsamling vil opnå stærkere accept blandt byforbrugere, der søger bekvemmelighed og hurtigere resultater.

- Vækst i forebyggende sundhedsscreening vil drive højere rutinetestvolumener og udvide wellness-fokuserede diagnostikpakker.

- Samarbejder med internationale diagnostikfirmaer vil introducere specialiserede assays og forbedre teknologioverførsel.

- Investering i laboratorieinformationssystemer vil forbedre interoperabilitet mellem hospitaler, klinikker og diagnostikcentre.

- Landdistrikter og underforsynede regioner vil opleve gradvis udvidelse af essentielle testtjenester gennem målrettede regeringsinitiativer.