Oversigt over Neuroendokrint Karcinom Marked:

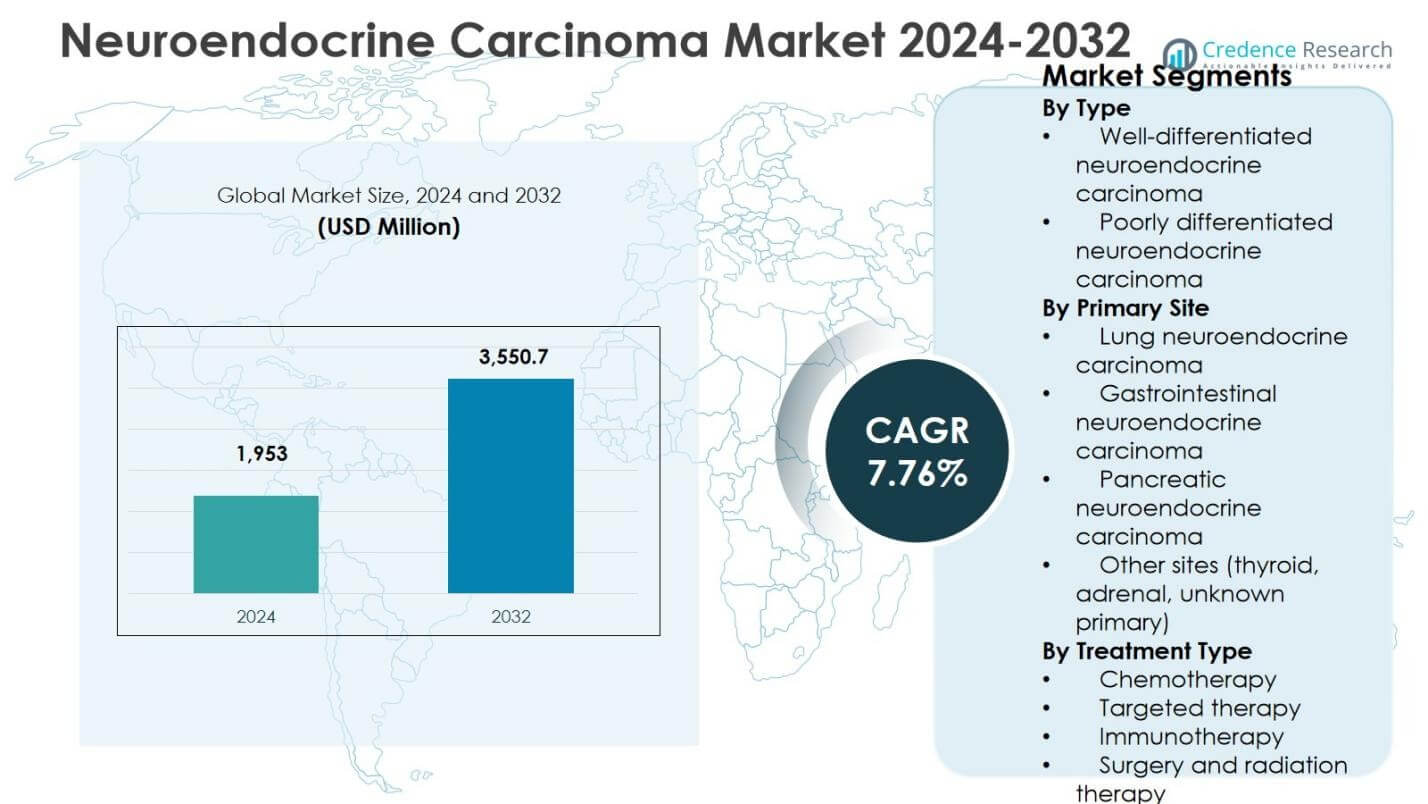

Neuroendokrint Karcinom Marked størrelse blev vurderet til USD 1.953 millioner i 2024 og forventes at nå USD 3.550,7 millioner i 2032, voksende med en CAGR på 7,76% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Neuroendokrint Karcinom Markedsstørrelse 2024 |

USD 1.953 millioner |

| Neuroendokrint Karcinom Marked, CAGR |

7,76% |

| Neuroendokrint Karcinom Markedsstørrelse 2032 |

USD 3.550,7 millioner |

Indsigter i Neuroendokrint Karcinom Marked

- Markedsvækst drives af stigende forekomst af højgradigt neuroendokrint karcinom, forbedret billeddiagnostik og biomarkører, samt stigende efterspørgsel efter systemiske terapier, med dårligt differentieret neuroendokrint karcinom, der holder en 58,6% segmentandel i 2024 på grund af aggressiv sygdomsprogression.

- Løbende markedstendenser inkluderer stigende adoption af målrettet terapi og immunterapi, udvidelse af kombinationsbehandlingsregimer og kontinuerlig klinisk forsøgsaktivitet, mens kemoterapi forbliver dominerende med en 8% behandlingsandel i 2024 drevet af førstelinje brug.

- Markedsbegrænsninger inkluderer høje behandlingsomkostninger, begrænset refusion i udviklingsøkonomier og sygdoms heterogenitet, hvilket komplicerer standardiserede behandlingsprotokoller og forsinker terapioptimering på tværs af patientpopulationer.

- Regionalt ledte Nordamerika med 38,4% andel i 2024, efterfulgt af Europa med 27,6%, Asien-Stillehavet med 22,1%, Latinamerika med 7,1%, og Mellemøsten & Afrika med 4,8%, hvilket afspejler forskelle i sundhedsinfrastruktur og adgang.

Markedssegmenteringsanalyse:

Efter Type:

Det Neuroendokrine Karcinom Marked, segmenteret efter type, ledes af dårligt differentieret neuroendokrint karcinom, som udgjorde 58,6% markedsandel i 2024, drevet af dets højere forekomst, aggressive sygdomsprogression og større efterspørgsel efter systemiske terapier. Disse tumorer præsenterer ofte på avancerede stadier, hvilket nødvendiggør intensive behandlingsregimer og forlænget klinisk håndtering. I modsætning hertil har vel-differentieret neuroendokrint karcinom en mindre andel på grund af langsommere progression og begrænset terapeutisk interventionsintensitet. Stigende bevidsthed, forbedret diagnostisk nøjagtighed og øgede indlæggelsesrater for højgradige tumorer fortsætter med at støtte dominansen af dårligt differentierede varianter.

- For eksempel modtog Exelixis’ Cabometyx (cabozantinib) FDA-godkendelse i marts 2025 for tidligere behandlede, avancerede, vel-differentierede pancreatiske og ekstra-pancreatiske neuroendokrine tumorer baseret på fase 3 CABINET-forsøgsdata, der demonstrerer forbedring i progressionsfri overlevelse.

Efter primært sted:

Efter primært sted dominerede lunge neuroendokrin karcinom markedet med en andel på 41,3% i 2024, understøttet af høj prævalens, stærk forbindelse med rygning og hyppig sen-stadie diagnose. Gastrointestinal neuroendokrin karcinom fulgte på grund af udvidede screeningsprogrammer og stigende forekomst blandt aldrende befolkninger. Pancreatisk neuroendokrin karcinom fangede en bemærkelsesværdig andel på grund af fremskridt inden for billeddannelse og biomarkør-baseret detektion. Andre steder, herunder skjoldbruskkirtel, binyre og ukendte primære tumorer, repræsenterede en mindre del af efterspørgslen. Dominansen af tumorer med oprindelse i lungerne forstærkes af højere behandlingsintensitet og vedvarende anvendelse af onkologiske lægemidler.

- For eksempel tilbyder Novartis Afinitor (everolimus), godkendt til progressive ikke-funktionelle lunge neuroendokrine tumorer, hvilket understøtter vedvarende lægemiddelanvendelse i sene stadier.

Efter behandlingstype:

Baseret på behandlingstype havde kemoterapi den største andel på 46,8% i 2024, drevet af dens udbredte anvendelse som førstelinjebehandling for højgradige og metastatiske neuroendokrine karcinomer. Segmentet drager fordel af etablerede kliniske protokoller, bred tilgængelighed og refusionsdækning på tværs af større markeder. Målrettet terapi fulgte, understøttet af stigende adoption i velkarakteriserede tumorer med specifikke molekylære markører. Immunterapi viste stigende optagelse på grund af holdbare responsrater hos udvalgte patienter, mens kirurgi og strålebehandling forblev supplerende muligheder. Dominansen af kemoterapi afspejler dens centrale rolle i håndteringen af aggressive sygdomsformer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Vigtige vækstdrivere

Stigende forekomst og forbedret diagnose af neuroendokrin karcinom

Markedet for neuroendokrin karcinom drager betydeligt fordel af den stigende globale forekomst af neuroendokrine maligniteter, understøttet af forbedrede diagnostiske kapaciteter. Fremskridt inden for billedteknologier, biomarkør-baseret testning og patologiklassificeringssystemer muliggør tidligere og mere præcis detektion af både vel-differentierede og dårligt differentierede tumorer. Øget lægebevidsthed og udvidet screening for højrisikopopulationer, især for lunge- og gastrointestinal neuroendokrin karcinom, styrker yderligere diagnoseraterne. Tidligere detektion øger direkte behandlingsvolumener og langsigtede behov for sygdomshåndtering, hvilket driver vedvarende efterspørgsel efter systemiske terapier og specialiseret onkologisk pleje.

- For eksempel opnår NETest flydende biopsitest over 90% sensitivitet og op til 98% specificitet i at detektere neuroendokrine tumorer, hvilket overgår traditionelle markører som chromogranin A ved at muliggøre tidligere identifikation gennem multigenekspressionsanalyse.

Udvidelse af Målrettede og Præcisionsonkologiske Terapier

Den voksende anvendelse af målrettet terapi og præcisionsonkologiske tilgange fungerer som en stærk vækstdriver for markedet for neuroendokrin karcinom. Forbedret forståelse af tumorbiologi, receptorudtryk og molekylære veje muliggør personlig behandling, især for pancreatisk og gastrointestinalt neuroendokrint karcinom. Farmaceutiske investeringer i målrettede midler og kombinationsregimer forbedrer progressionsfri overlevelse og behandlingsresultater, hvilket opmuntrer til bredere klinisk anvendelse. Efterhånden som behandlingsprotokoller skifter mod personlige tilgange, fortsætter efterspørgslen efter avancerede terapeutika med at stige, hvilket styrker markedsvæksten på tværs af både udviklede og nye sundhedssystemer.

- For eksempel forlængede Novartis’s Afinitor (everolimus), en mTOR-hæmmer, median progressionsfri overlevelse til 11,0 måneder mod 4,6 måneder med placebo hos patienter med avancerede pancreatiske neuroendokrine tumorer i fase III RADIANT-3 forsøget.

Øgede Sundhedsudgifter og Onkologisk Infrastruktur

Stigende sundhedsudgifter og styrkelse af onkologisk infrastruktur understøtter markedsudvidelsen betydeligt. Regeringer og private sundhedsudbydere investerer i kræftbehandlingsfaciliteter, avancerede stråleterapisystemer og specialiserede onkologiske centre. Forbedret refusionsdækning for kemoterapi, målrettet terapi og immunterapi forbedrer patientadgangen til behandling. Derudover øger udvidet forsikringsdækning i nye økonomier diagnose- og behandlingsraterne for neuroendokrint karcinom, hvilket understøtter langsigtet markedsvækst gennem forbedret overkommelighed og adgang til avancerede kræftterapier.

Vigtige Tendenser & Muligheder

Voksende Anvendelse af Immunterapi og Kombinationsregimer

Markedet for neuroendokrin karcinom oplever en stærk tendens mod anvendelse af immunterapi, især i avancerede og metastatiske tilfælde. Immuncheckpoint-hæmmere og kombinationsregimer med kemoterapi eller målrettet terapi vinder klinisk accept på grund af forbedret responsvarighed i udvalgte patientpopulationer. Løbende kliniske forsøg og virkelighedsbeviser fortsætter med at validere disse tilgange, hvilket skaber muligheder for behandlingsinnovation. Kombinationsbehandlinger tilbyder forbedret effektivitet sammenlignet med monoterapi, hvilket positionerer immunterapi som et højvækstmulighedssegment inden for det udviklende behandlingslandskab for neuroendokrint karcinom.

- For eksempel gav dobbelt immun checkpoint-hæmning med ipilimumab plus nivolumab i DART SWOG 1609-undersøgelsen (NCT02834013) en 44% objektiv responsrate hos patienter med højgradig neuroendokrin karcinom, hvilket overgik resultaterne i lavere grad tilfælde.

Udvidelse på nye markeder og uopfyldte kliniske behov

Nye markeder præsenterer betydelige vækstmuligheder på grund af stigende kræftbevidsthed, udvidede diagnostiske kapaciteter og øget adgang til onkologisk pleje. Store patientpopulationer, stigende urbanisering og regeringsledede kræftkontrolprogrammer understøtter markedsindtrængning i Asien-Stillehavet, Latinamerika og Mellemøsten. Derudover skaber uopfyldte kliniske behov i højgradig og refraktær neuroendokrin karcinom muligheder for udvikling af nye lægemidler. Virksomheder, der fokuserer på omkostningseffektive terapier og regionsspecifikke kliniske strategier, er godt positioneret til at opnå langsigtet vækst på disse markeder.

- For eksempel har Mercks Keytruda (pembrolizumab) vundet indpas i Indien via hurtige regulatoriske godkendelser og toldfritagelser, hvilket muliggør hurtigere patientadgang til immunterapi for forskellige kræftformer.

Vigtige udfordringer

Sygdoms heterogenitet og kompleks klinisk håndtering

En stor udfordring på markedet for neuroendokrin karcinom er sygdommens høje heterogenitet, hvilket komplicerer diagnose, valg af behandling og resultatforudsigelse. Variabilitet i tumorgrad, differentiering og primært sted begrænser effektiviteten af standardiserede behandlingsprotokoller. Klinikere er ofte afhængige af individuelle behandlingsbeslutninger, hvilket øger kompleksiteten og behandlingsomkostningerne. Denne heterogenitet bremser også lægemiddeludvikling og regulatoriske godkendelsesprocesser, da kliniske forsøg skal tage højde for forskellige patientpopulationer og sygdomspræsentationer.

Høje behandlingsomkostninger og begrænset adgang i udviklingsregioner

Høje omkostninger forbundet med avancerede terapier, herunder målrettet terapi og immunterapi, udgør en betydelig barriere for markedsudvidelse. Begrænset refusionsdækning og ujævn sundhedsinfrastruktur begrænser patientadgang, især i lav- og mellemindkomstregioner. Den økonomiske byrde ved langvarig behandling og opfølgning udfordrer yderligere overkommeligheden. At adressere omkostningsbegrænsninger og udvide refusionsrammer forbliver kritisk for at forbedre behandlingsadgangen og opretholde retfærdig vækst på det globale marked for neuroendokrin karcinom.

Regional analyse

Nordamerika

Markedet for neuroendokrin karcinom i Nordamerika tegnede sig for 38,4% markedsandel i 2024, understøttet af høj sygdomsbevidsthed, avanceret diagnostisk infrastruktur og stærk adoption af systemiske terapier. Regionen drager fordel af tidlig diagnose, bred adgang til kemoterapi, målrettet terapi og immunterapi samt tilstedeværelsen af specialiserede onkologicentre. Gunstige refusionspolitikker og vedvarende investeringer i kræftforskning styrker yderligere behandlingsoptagelsen. USA driver størstedelen af den regionale efterspørgsel på grund af højt sundhedsforbrug, robust klinisk forsøgsaktivitet og kontinuerlig introduktion af innovative onkologiske terapier.

Europa

Europa repræsenterede 27,6% markedsandel i 2024, drevet af stærke offentlige sundhedssystemer, øgede kræftscreeningsinitiativer og standardiserede behandlingsretningslinjer for neuroendokrin karcinom. Lande som Tyskland, Frankrig og Storbritannien bidrager betydeligt på grund af avanceret hospitalsinfrastruktur og adgang til multidisciplinær onkologisk pleje. Øget brug af målrettede terapier og voksende anvendelse af immunterapi understøtter markedsvækst. Statsfinansierede kræftprogrammer og stigende investering i forskning i sjældne kræftformer forbedrer tidlig diagnose og behandlingskontinuitet, hvilket styrker Europas position som en vigtig bidragsyder til globale markedsindtægter.

Asien-Stillehavsområdet

Asien-Stillehavsområdet opnåede 22,1% markedsandel i 2024, hvilket afspejler hurtige forbedringer i sundhedsinfrastruktur og stigende bevidsthed om neuroendokrin karcinom. Øget kræftforekomst, udvidede diagnostiske kapaciteter og voksende adgang til onkologiske tjenester driver efterspørgslen i Kina, Japan og Indien. Regeringsledede sundhedsreformer og højere sundhedsudgifter understøtter bredere anvendelse af kemoterapi og målrettede terapier. Regionen nyder også godt af en stor patientgruppe og forbedret refusionsdækning. Udvidelse af farmaceutisk produktion og klinisk forskningsaktiviteter styrker yderligere Asien-Stillehavsområdets vækstbane i prognoseperioden.

Latinamerika

Latinamerika tegnede sig for 7,1% markedsandel i 2024, støttet af forbedret kræftplejeinfrastruktur og øget adgang til onkologiske behandlinger. Brasilien og Mexico fører den regionale efterspørgsel på grund af stigende kræftdiagnoser og udvidede hospitalsnetværk. Anvendelsen af kemoterapi forbliver dominerende, mens målrettede terapier viser gradvis optagelse i urbane sundhedscentre. Offentlige sundhedsinitiativer fokuseret på kræftbevidsthed og tidlig opdagelse bidrager til markedsudvikling. Dog fortsætter ujævn adgang til avancerede terapier med at påvirke behandlingsmønstre i regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika havde 4,8% markedsandel i 2024, drevet af gradvise forbedringer i onkologiinfrastruktur og stigende sundhedsinvesteringer. Golfstaterne bidrager med en betydelig del af den regionale efterspørgsel på grund af moderne sundhedsfaciliteter og øget anvendelse af avancerede kræftterapier. I Afrika begrænser begrænset adgang til diagnostiske værktøjer og behandlingsmuligheder markedspenetrationen. Løbende regeringsinitiativer, internationale samarbejder og udvidelse af private sundhedsfaciliteter forbedrer diagnoserater og behandlingsmuligheder, hvilket understøtter stabil markedsvækst i regionen.

Segmenteringer af Neuroendokrin Karcinom Markedet

Efter Type

- Vel-differentieret neuroendokrin karcinom

- Dårligt differentieret neuroendokrin karcinom

Efter Primært Sted

- Lunge neuroendokrin karcinom

- Gastrointestinal neuroendokrin karcinom

- Pancreas neuroendokrin karcinom

- Andre steder (skjoldbruskkirtel, binyre, ukendt primær)

Efter Behandlingstype

- Kemoterapi

- Målrettet terapi

- Immunterapi

- Kirurgi og strålebehandling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for Neuroendokrint Karcinom Markedet formes af den stærke tilstedeværelse af Novartis AG, Pfizer Inc., Ipsen Pharma, Bristol-Myers Squibb, og F. Hoffmann-La Roche Ltd.. Markedet forbliver moderat konsolideret, med førende aktører der fokuserer på at udvide onkologiporteføljer gennem målrettede terapier, immunterapi og radiofarmaceutiske innovationer. Strategiske prioriteter inkluderer udvidelse af kliniske forsøg, regulatoriske godkendelser for nye indikationer og udvikling af kombinationsterapier for at forbedre resultater i højgradige og metastatiske sygdomme. Virksomheder investerer kraftigt i forskningssamarbejder og biomarkør-drevne behandlingsstrategier for at imødegå sygdomsheterogenitet. Geografisk ekspansion til nye markeder, sammen med forbedret adgang til refusion, styrker yderligere den konkurrencemæssige position. Kontinuerlig pipeline-udvikling og livscyklusstyring af eksisterende terapier forbliver kritisk for at opretholde langsigtet markedsnærvær og differentiering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Novartis AG

- Pfizer Inc.

- Ipsen Pharma

- Boehringer Ingelheim

- Eli Lilly and Company

- Bristol-Myers Squibb

- F. Hoffmann-La Roche Ltd.

- Lantheus Holdings

- AVEO Pharmaceuticals

- Hutchison MediPharma

Seneste Udviklinger

- I januar 2025 annoncerede Lantheus sin planlagte overtagelse af Life Molecular Imaging for en forudbetaling på $350 millioner, hvilket styrker deres radiopharmaceutiske kapaciteter, herunder aktiver relevante for neuroendokrine tumor-diagnostik og behandlinger som Octevy til PET-billeddannelse.

- I juni 2025 modtog Chimeric Therapeutics FDA Fast Track Designation for CHM CDH17, en CAR T-celleterapi, der målretter CDH17 i gastroenteropancreatiske neuroendokrine tumorer (GEP-NETs), hvilket fremmer deres kliniske forsøg for dette uopfyldte behov.

- I oktober 2024 indgik Boehringer Ingelheim et partnerskab med Circle Pharma i en samarbejds- og licensaftale til en værdi af op til $607 millioner for at udvikle en førstegenerations cyklin-hæmmer, der målretter sværbehandlelige kræftformer, potentielt inklusive neuroendokrine karcinomer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Primært Sted, Behandlingstype og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for neuroendokrine karcinomer forventes at opleve vedvarende vækst drevet af stigende sygdomsforekomst og forbedret diagnostisk nøjagtighed.

- Fremskridt inden for molekylær profilering vil understøtte bredere anvendelse af præcisions- og målrettede behandlingsmetoder.

- Immunterapi vil sandsynligvis opnå stærkere klinisk accept, især i avancerede og refraktære tilfælde af neuroendokrine karcinomer.

- Kombinationsbehandlingsregimer vil i stigende grad erstatte monoterapi for at forbedre terapeutisk effektivitet og overlevelsesresultater.

- Løbende kliniske forsøg vil udvide godkendte indikationer og styrke evidensbaserede behandlingsprotokoller.

- Udvidet adgang til onkologisk behandling i nye markeder vil bidrage til højere diagnose- og behandlingsrater.

- Forbedrede refusionsrammer vil understøtte bredere patientadgang til avancerede terapier.

- Teknologiske fremskridt inden for billeddannelse og biomarkørtestning vil muliggøre tidligere sygdomsdetektion og overvågning.

- Strategiske partnerskaber og forskningssamarbejder vil accelerere innovation og pipeline-udvikling.

- Fokus på personlig medicin vil forme langsigtede behandlingsstrategier og markedsudvikling.